预警就是踩刹车,六步法定义预警体系

预警就是踩刹车,出现情况先踩住,再做处理。为什么企业规划预警体系,但还是达不到预期的期望。这个时候就需要了解预警处理的六步法:一、定义预警场景;二、定义预警指标;三、定义预警指标的触发条件;四、条件处理的标准动作;五、判断和决策;六、动态预警。

在大数据、数据中台、商业智能BI项目落地的过程中,需要构建体系化的分析指标体系,可能会涉及到业务的方方面面,比如从财务、经营管理到供应链、生产、运营等等。最终通过可视化图表的形式将分析指标给体现出来,通过设置预警线、预警通知等方式来实现一些预警的想法。

数据可视化 - 派可数据商业智能BI可视化分析平台

数据可视化 - 派可数据商业智能BI可视化分析平台

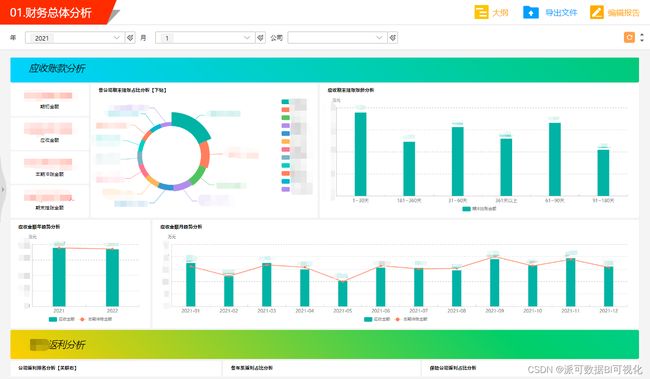

但实际上,预警是一个体系化的东西,并不是单纯靠数据指标的简单定义、某个产品的开发实现就可以解决的。我举一个例子,比如客户信用。一个集团有很多的事业部,这些事业部可能跟同一个客户有业务往来。

其中的一个事业部发现这个客户有信用风险,比如应收账款逾期很严重,客户自身公司出现很大的经营问题。因为事业部彼此之间平时是没有信息互动的,这个事业部为了防止风险,于是就停掉了继续给这个客户送货。但是其它的事业部还在继续发货,后面就产生了更大的风险。

定义预警体系

那么在这个预警体系里面我们要怎么做呢?按照我们在很多项目当中总结出来的六步法来解决。

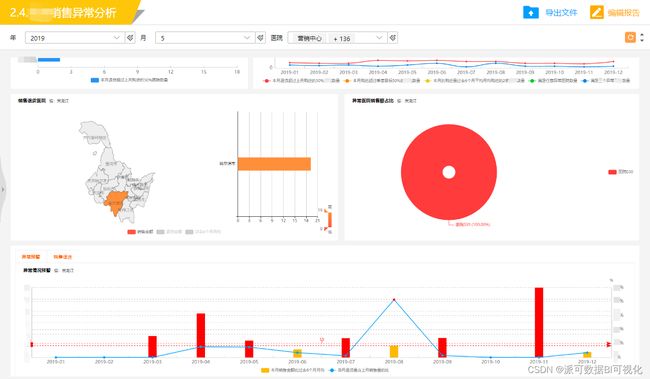

第一,定义预警场景。像我上面讲到的这个小例子就是一个预警场景,就是什么时候要去做预警?预警的对象是谁?什么样的情况下要做这个预警?需要把整个预警的场景给梳理出来,如果这个梳理不出来,最后预警实际能起到的作用就非常的有限。

第二,定义预警指标。一个预警场景会衍生出很多的、潜在可能的小的场景条件。比如在上面提到的这个例子中,除了应收账款金额大小这是其中的一个预警指标外,还会包括比如像逾期时间周期,之前给客户的授信额度等等。

数据可视化 - 派可数据商业智能BI可视化分析平台

数据可视化 - 派可数据商业智能BI可视化分析平台

还比如要不要监控客户近期有没有法律诉讼,法人有没有变更,经营场所等发生变化,这些都涉及到外部数据的获取。这些所有的可以量化的原子性指标组合在一起又形成了一个综合性的指标,这些指标都需要被梳理出来。

预警指标的定义就是对场景的解读和分拆,考虑的越细致,预警考虑的范围就越周到。

第三,预警指标的触发条件、阈值。什么样的情况下会触发预警?就需要对预警指标的阈值进行定义,比如应收账款金额达到某个级别下,在这个级别逾期时间超过多长时间,并且经过分析逾期账款增长、应收增长的趋势越来越明显,连续多个月超过什么样的比例等等。

可视化大屏 - 派可数据商业智能BI可视化分析平台

可视化大屏 - 派可数据商业智能BI可视化分析平台

每一个原子性的预警指标和组合型的指标他们的阈值,临界点都需要被定义出来。这里面一定是有一些误杀的可能,为什么?因为客户还有分类的,比如哪些是战略型的客户,哪些是新的市场拓展出来的客户,不同的客户分群在考虑授信、预警条件也是有差异的。

所以预警指标的阈值的定义是一个非常细致化的工作,一般在早期不会细化到太细的颗粒度,需要有一个平衡考虑和把握。

第四,条件处理的标准动作、流程触发。预警条件达到了之后,每一个场景我们应该采取什么样的动作?比如可视化展现、预警线,做到知晓和通知就可以了,可视化,大家能知晓看见就可以了。

哪些是一定要先踩下刹车的,比如这个事业部发现了这个客户有这样的风险,以往它可以告知其它事业部或者选择不告知。但是现在不一样了,不需要它去告知,要做到自动化。直接在业务系统中去触发,比如任何事业部都不能跟这个客户再做交易,不能再发货。

数据可视化 - 派可数据商业智能BI可视化分析平台

数据可视化 - 派可数据商业智能BI可视化分析平台

先把车给踩住,这个货发不出去,这个风险就相当于暂时就处理了。所以,要定义这些动作,定义这些业务流程,在业务流程中就置入刹车的动作。光可视化展现行不行,光发个消息和通知够不够?这些是不够的。为什么?因为预警也是一个业务流程动作,一定要回归到业务流程中。

第五,判断决策。前面的踩刹车有没有可能踩错,有可能。但一定是先踩下来,比如在流程中就让你无法付款。出现这个问题了,再人为介入去判断。根据已经掌握的信息,确实有风险,所以就不能付款。

如果通过人为判断,综合各个部门的反馈和分析,最后判断可行,再把刹车松开,完成发货动作。这个过程就是判断决策,因为预警指标体系和指标阈值的设定是固化的,到了什么条件就执行什么。但是有些场景是无法量化的,所以就需要人为去解除这种预警。

第六,动态指标库。在业务预警的过程中,相关性的因素越来越多,人为介入的越来越多,就需要把更多人为判断的经验植入到整个预警指标体系当中。可能会涉及到更多的、更细致的指标加入,也可能会对阈值进行动态的调整。所以,预警指标体系的设计和建立也是一个动态的过程。

业务流程闭环 - 派可数据商业智能BI可视化分析平台

业务流程闭环 - 派可数据商业智能BI可视化分析平台

所以,预警指标体系的建立不是只靠大数据、数据中台、BI去搞定的,还会涉及到业务系统的开发、业务流程的重新定义和梳理、外部数据的接入等系列配合操作,是一个体系化的东西。实现的是从场景、到指标、到条件、到动作、到决策判断的一个业务闭环,再通过动态指标库不断补充、修正和完善的一个过程。