网联业务架构

目录

一、为什么要“网联”

网联时间表

二、和银联有什么区别?

三、网联五大业务功能

协议支付

商业委托支付(代收/代扣)

认证支付(直接支付)

网关支付

付款(代付/商户清算)

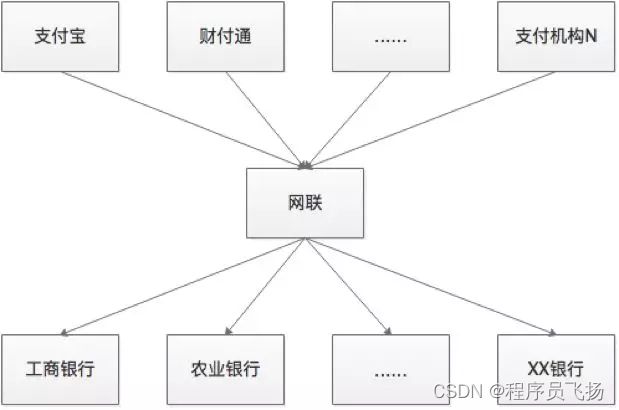

2017年最能颠覆第三方支付市场格局的非网联莫属了,网联全称是网联清算有限公司,是在央行指导下,由中国支付清算协会牵头组织,各支付机构按照“共建、共有、共享”原则共同发起建设的支付清算平台。

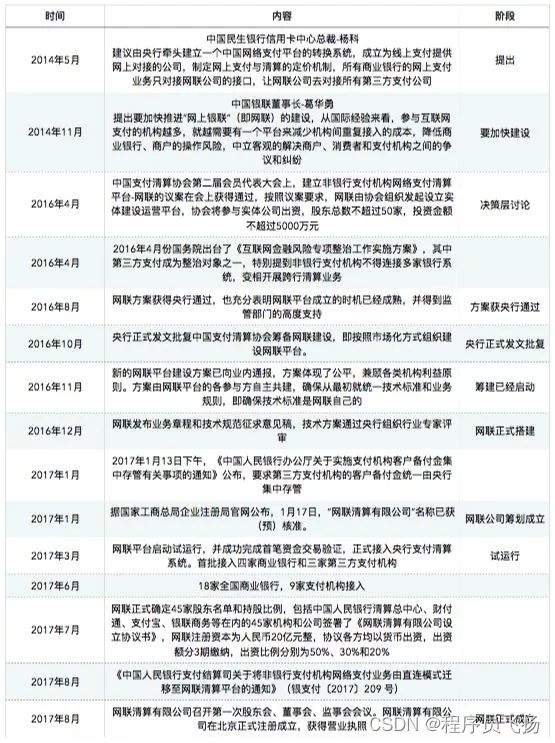

自从2016年央行正式批复了非银行支付机构网络支付清算平台,网联的一举一动,都牵动这整个支付行业的心。2017年8月4日央行发布《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知(银支付〔2017〕209号)》明确要求自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理,再一次将网联推向了高潮。

一、为什么要“网联”

支付机构为商户提供支付服务,需要与银行进行合作,使用银行提供的收付款服务来进行资金的收付操作,经过十几年的发展已经形成了支付机构和银行直连的多业务合作模式。

支付机构与多家银行进行系统对接,并在多家银行开立备付金账户,支付机构可以根据业务需求做行内资金划转和银行间的资金划转。例如:支付宝的备付金存管银行是A银行,支付宝就可以通过A银行将备付金划转到其他合作银行,实际上相当于支付宝在做跨银行机构的清算业务。根据多部委印发的《非银行支付机构风险专项整治工作实施方案》的要求,支付机构开展跨行支付业务必须通过人民银行跨行清算系统或者具有合法资质的清算机构进行,实现资金清算的透明化、集中化运作,加强对社会资金流向的实时监测。

因此需要建设网络清算平台,平台建立后,支付机构与银行多头连接开展的业务应全部迁移到平台处理,逐步取缔支付机构与银行直接连接处理业务的模式,将改变支付机构通过备付金的分散存放变相开展跨行清算业务的情况,网络清算平台可以掌握支付机构资金流向的详细信息。

网联时间表

二、和银联有什么区别?

银联成立于2002年3月,是经国务院同意,中国人民银行批准设立的中国银行卡联合组织,作为中国的银行卡联合组织,中国银联处于我国银行卡产业的核心和枢纽地位,对我国银行卡产业发展发挥着基础性作用,各银行通过银联跨行交易清算系统,实现了系统间的互联互通,进而使银行卡得以跨银行、跨地区和跨境使用。银联作为银行卡清算机构,与支付机构合作,为支付机构提供银行卡资金收付服务,支付机构接入银联后,可支持全国主要商业银行的资金收付服务。

网联作为国家金融基础设施,具备银行卡清算服务资质,负责处理非银行支付机构网络支付业务,支付机构与网联对接后,需要逐一与商业银行建立商业合作,签订合作协议,才能支持此商业银行的资金收付业务。

银联的主要股东由五大行(工农中建交)、全国性股份银行、城商行等银行金融机构和中国印钞造币总公司等国有企业组成。

网联由财付通、支付宝、网联在线、银联商务等支付机构和中国人民银行清算总中心等央行直属机构在内的45家机构作为股东,总注册资本为人民币20亿元,各方均以货币出资,出资额分3期缴纳,出资比例分别为50%、30%和20%。第一期股东出资明细如下:

三、网联五大业务功能

目前网联充分考虑存量网络支付业务需求,在严格落实监管政策合规要求前提下,本着简化交易处理模式、降低系统处理复杂度的设计原则,网联已经具备了五大业务功能,分别是:协议支付、商业委托支付、认证支付、网关支付、付款,与现有市场业务一一对应:

协议支付

协议支付业务就是我们比较熟悉的快捷支付业务,协议是支付机构取得客户与银行授权,同意其向客户的银行账户发起网络支付指令扣划资金的电子约定。

协议支付业务信息类和资金类两大类型四个交易,分别是身份认证及签约、协议解约、协议支付、退款。身份认证及签约分为身份认证和签约两个阶段,身份认证需要支付机构收集四项静态信息(银行帐号、姓名、身份证号、银行预留手机号),银行会认证四项静态信息的准确性并发送动态验证码信息到客户的银行预留手机号,客户回填动态验证信息,银行校验动态验证信息成功后,会生成协议信息,身份认证及签约交易完毕。

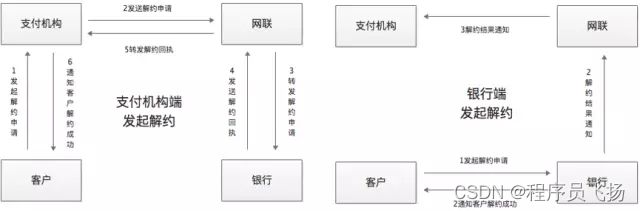

协议支付签约成功后,客户可根据自己的需求通过支付机构或银行发起解约操作,客户从银行发起解约后,网联会通知支付机构。

身份认证及签约完成后会生成签约协议号,协议支付的支付扣款操作就需要使用此协议号,并且协议要是有效状态才能完成扣款。客户发起支付请求后,支付机构会将请求发送到网联,网联将交易请求转发到付款行进行支付扣款,付款行处理完毕后,会返回业务回执给网联平台,网联平台将交易结果返回给支付机构,并对支付成功交易通知收款行(支付机构的备付金银行)进行资金入账。

协议支付扣款成功后,可以发起退款交易,退款交易会校验检查原交易信息,退款交易的累计退款金额不能超过原交易金额,退款接收账户为原交易付款账户。

商业委托支付(代收/代扣)

商业委托支付是支付机构经网联建立商业委托支付协议,并依据协议约定发起的客户银行账户资金扣划业务。客户与商户户签署收款协议为商业委托支付的前提之一,协议要明确收款人名称、支付款项用途、扣款时间、授权期限、交易限额、异议处理和交易关闭方式等事项,并在后续交易时验证协议关系的有效性和及时提示付款人交易信息。

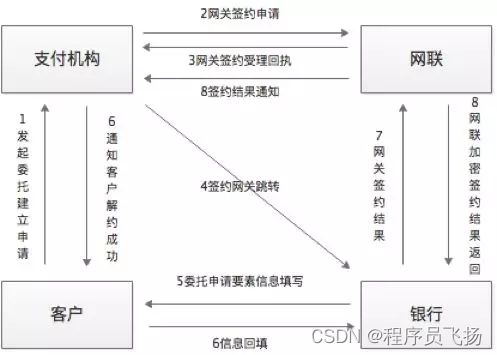

商业委托支付根据支付机构商户的业务场景不同,提供两种建立委托的方式:网关方式和线下方式。网关方式建立委托是通过支付机构发起,跳转到银行网关后,客户提交建立委托所需要素信息,经过银行审核通过后,支付机构向银行取得委托支付协议授权的过程。

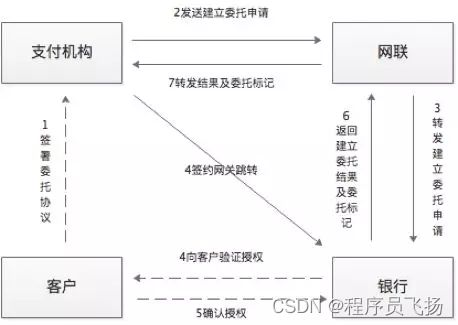

线下方式建立委托是指商业委托支付业务各交易参与方线下建立委托关系后,支付机构通过网联向银行提交商业委托支付协议信息,银行进行客户授权意愿确认后返回支付机构委托支付协议授权结果的过程。

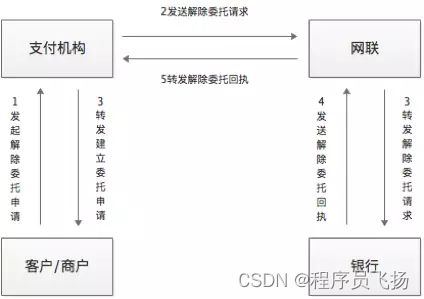

委托协议建立后,客户根据实际情况发起解除委托交易,客户可通过支付机构和银行发起解除委托申请。支付机构端发起解除委托,商户或客户均可发起,如果由客户发起,为了保障商户的利益,支付机构向商户确认是否解除该委托关系,确认可解除委托关系后通过网联向银行发起解除委托的请求。银行端发起解除委托,也需要支付机构向商户确认是否解除该委托关系,商户回复确认后才可解除委托。

商业委托支付为方便支付机构开展业务,提供了两种交易模式:商业委托扣款到备付金账户模式和扣款到银行账户模式。扣款到备付金模式是指委托支付请求扣款成功后,资金会入账到支付机构的客户备付金银行。扣款到银行账户模式是指委托支付请求扣款成功后,资金会付款到商户的收款银行,不经过支付机构的备付金银行。

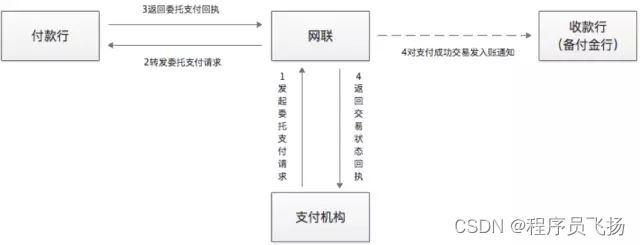

商业委托支付扣款到备付金账户模式与协议支付流程一致,支付机构按照商业委托协议的约定向网联发起商业委托支付请求,网联转发交易到付款银行扣客户资金,付款行处理完毕后返回委托支付回执给网联,网联返回交易状态给支付机构并对支付成功交易向收款行(支付机构备付金行)发入账通知。此模式退款业务流程与协议支付退款流程一致。

商业委托支付扣款到银行账户模式扣款资金不经过支付机构备付金银行,更方便支付机构管理备付金。商业委托支付扣款到银行账户模式还可解决支付机构户名替换问题,因为如果资金到支付机构备付金银行,支付机构再将资金结算收款方,收款方显示的户名是支付公司的备付金户名,此模式将显示付款方信息。商业委托支付扣款到银行账户模式需要先验证收款账户,验证通过后才向付款银行发送委托支付请求,避免出现因收款银行无法入账造成交易差错。此模式网联不支持退款,如果有退款需求,需要商户和客户进行协商处理。

认证支付(直接支付)

认证支付不同于协议支付和商业委托支付,认证支付不依赖事先或首笔与支付机构及银行签约的协议,每笔交易时均需要输入四项静态信息(银行帐号、姓名、身份证号、银行预留手机号),银行验证通过后发送动态验证信息到客户银行预留手机号,客户回填验证完毕后进行扣款并对支付成功交易发入账通知给收款行(支付机构备付金行)。

网关支付

网关支付是指通过支付机构发起,跳转到银行网关,客户在银行网关填写信息,银行验证客户身份信息和银行账户信息后,向客户银行账户发起支付指令扣划资金的交易。网关支付支持个人网关支付和企业网关支付。网关交易的退款流程和协议支付退款流程一致。

付款(代付/商户清算)

付款业务是指通过支付机构发起,由支付机构备付金账户扣划资金到指定银行账户的实时网络支付交易。付款业务只要解决支付机构的商户结算、提现等备付金出金类业务需求。