Matlab中polyfit和regress

1.表中是道琼斯工业指数(DJIA)和标准普尔500种股票指数(S&P500)1988年至1997年对应股票的收益率资料:

| 年份 |

DJIA收益率(%) |

S&P500收益率(%) |

年份 |

DJIA收益率(%) |

S&P500收益率(%) |

| 1988 |

16.0 |

16.6 |

1993 |

16.8 |

10.1 |

| 1989 |

31.7 |

31.5 |

1994 |

4.9 |

1.3 |

| 1990 |

-0.4 |

-3.2 |

1995 |

36.4 |

37.6 |

| 1991 |

23.9 |

30.0 |

1996 |

28.6 |

23.0 |

| 1992 |

7.4 |

7.6 |

1997 |

24.9 |

33.4 |

计算两种指数收益率的相关系数,分析其相关程度,以0.05的显著性水平检验相关系数的显著性。

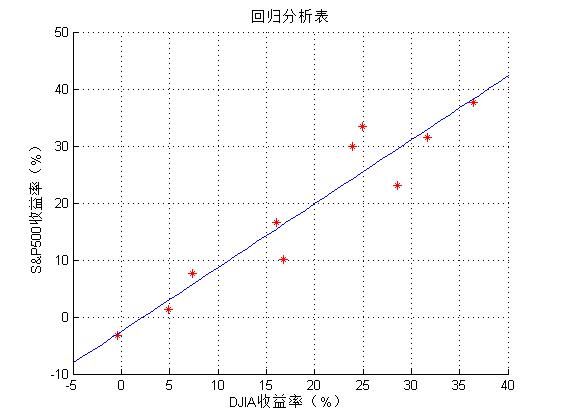

1 x = [16.0 31.7 -0.4 23.9 7.4 16.8 4.9 36.4 28.6 24.9]; 2 y = [16.6 31.5 -3.2 30.0 7.6 10.1 1.3 37.6 23.0 33.4]; 3 scatter(x,y,'r*'); 4 xlabel('DJIA收益率(%)'); 5 ylabel('S&P500收益率(%)'); 6 p = polyfit(x,y,1);%1表示一次函数 7 hold on; 8 xx = -5:1:40; 9 yy = polyval(p,xx); 10 plot(xx,yy,'b-');%画出来的是光滑的曲线 11 grid; 12 title('回归分析表') 13 hold off; 14 [r,p,rlo,rup] = corrcorf(x,y)%相关分析 15 16 >> [r,p,rlo,rup] = corrcoef(x,y) 17 18 r = 19 20 1.0000 0.9481 21 0.9481 1.0000 22 23 24 p = 25 26 1.0000 0.0000 27 0.0000 1.0000 28 29 30 rlo = 31 32 1.0000 0.7903 33 0.7903 1.0000 34 35 36 rup = 37 38 1.0000 0.9880 39 0.9880 1.0000 40 41 >> [i,j] = find(p<0.05); 42 >> [i,j] = find(p<0.05) 43 44 i = 45 46 2 47 1 48 49 50 j = 51 52 1 53 2 54 55 %r(i,j)表示相关系数 56 %P表示假设检验的P-value值,P-value值越小表示的相关性越显著。 57 %一般以P < 0.05 为显著, P<0.01 为非常显著

附录:r(1,2) = r(2,1) = 0.9481便是相关系数,t = r*sqrt(n-2)/sqrt(1-r^2) = 8.4335,tα/2 = 2.31,则结果是显著的。

rlo和rup是r在%95可信度下的置信区间。

2.regress解决上题

1 x = [16.0 31.7 -0.4 23.9 7.4 16.8 4.9 36.4 28.6 24.9]; 2 y = [16.6 31.5 -3.2 30.0 7.6 10.1 1.3 37.6 23.0 33.4]; 3 4 scatter(x,y,'r*'); 5 xlabel('DJIA收益率(%)'); 6 ylabel('S&P500收益率(%)'); 7 Y = y'; 8 X = [ones(length(y),1),x']; 9 [b,bint,r,rint,stats]=regress(Y,X) 10 %下面是返回值 11 b = 12 13 -2.5086 14 1.1198 15 16 17 bint = 18 19 -9.3225 4.3052 20 0.8137 1.4259 21 22 23 r = 24 25 1.1918 26 -1.4891 27 -0.2435 28 5.7454 29 1.8221 30 -6.2040 31 -1.6784 32 -0.6522 33 -6.5177 34 8.0256 35 36 37 rint = 38 39 -10.0742 12.4578 40 -11.9810 9.0029 41 -9.6540 9.1671 42 -4.3221 15.8128 43 -8.7610 12.4052 44 -16.1645 3.7565 45 -11.9494 8.5926 46 -10.4663 9.1620 47 -15.8388 2.8034 48 -0.7121 16.7633 49 50 51 stats = 52 53 0.8990 71.1816 0.0000 23.5811 54 %ployval函数中第一个多项式系数(行向量)是按高到低,而regress中的b是从低到高,而且是个列向量,不可直 55 56 %接bb = b',若是这样还需逆置(fliplr(bb)),或者直接顺时针旋转90 57 %B=rot90(A):矩阵B是矩阵A沿逆时针方向旋转90。得到的 58 %B=rot90(A,k):矩阵B是矩阵A沿逆时针方向旋转k*90。得到的(要想顺时针旋转,k取-1) 59 60 xx = -5:5:40; 61 yy = polyval(rot90(b,-1)); 62 hold on; 63 plot(xx,yy,'r') 64 grid

进行线性回归时,有4个基本假定:

① 因变量与自变量之间存在线性关系;

② 残差是独立的;

③ 残差满足方差奇性;

④ 残差满足正态分布。

在Matlab软件包中有一个做一般多元回归分析的命令regeress,调用格式如下: [b, bint, r, rint, stats] = regress(y,X,alpha) 或者 [b, bint, r, rint, stats] = regress(y,X) 此时,默认alpha = 0.05.

这里,y是一个 的列向量,X是一个 的矩阵,其中第一列是全1向量(这一点对于回归来说很重要,这一个全1列向量对应回归方程的常数项),一般情况下,需要人工造一个全1列向量。

回归方程具有如下形式: 其中, 是残差。 在返回项[b,bint,r,rint,stats]中,

① 是回归方程的系数; ② 是一个 矩阵,它的第 行表示 的(1-alpha)置信区间; ③ 是 的残差列向量; ④ 是 矩阵,它的第 行表示第 个残差 的(1-alpha)置信区间;

注释:残差与残差区间杠杆图,最好在0点线附近比较均匀的分布,而不呈现一定的规律性,如果是这样,就说明回归分析做得比较理想。 ⑤ 一般的, 返回4个值: 值、F_检验值、阈值 ,与显著性概率相关的 值(如果这个 值不存在,则,只输出前3项)。

注释: (1)一般说来, 值越大越好。 (2)人们一般用以下统计量对回归方程做显著性检验:F_检验、t_检验、以及相关系数检验法。Matlab软件包输出F_检验值和阈值 。一般说来,F_检验值越大越好,特别的,应该有F_检验值 。 (3)与显著性概率相关的 值应该满足 。如果 ,则说明回归方程中有多余的自变量,可以将这些多余的自变量从回归方程中剔除(见下面逐步回归的内容)。 这几个技术指标说明拟合程度的好坏。这几个指标都好,就说明回归方程是有意义的。

3.解同余方程组

1 >> syms n 2 >> solve(mod(n,10) - 9,mod(n,9) - 8,mod(n,8) - 7) 3 Warning: 3 equations in 1 variables. 4 Warning: Explicit solution could not be found. 5 > In solve at 81 6 7 ans = 8 9 [ empty sym ]

注意:matlab里求余不是%也不是mod,而是rem(x,y)

上面的我估计方法不对,懂得指点下!