大A社群丨技术多因子权重策略(GP01)

量化策略开发,高质量社群,交易思路分享等相关内容

『正文』

ˇ

大家好,今天我们分享股票社群第一期的多因子策略。根据我们在12月份预售投票情况看,大家还是比较倾向于技术多因子和ETF轮动,如下图所示:

这其实让我挺意外的,本以为很多人都会投财务多因子,后来想了想,大家毕竟都不是机构任职,可能更多是中小公司,或者大C端,对于财务多因子的弊端——数据收集、清洗、解读和构建策略等等,还是比较耗费时间和精力的,所以不如技术多因子来的直爽。

其实我个人早些年针对财务多因子和技术多因子做过对应研究,财务多因子的IC衰退要比量价的慢一些,因子衰减一般看IC的半衰期,首先计算因子值和未来一期、两期、三期等等的IC值,半衰期定义为IC值衰减到一半所用的时间。当然本期策略我们不讨论因子测试流程,我们放到春节后的课程中去。

一、策略背景

今天我们分享的策略是基于小市值基础上迭代修改而来,该策略有4个因子,顾名思义刚刚已经说了一个因子了,还有3个因子因为策略保密原因在这里我就用ABC来代替了。

众所周知小市值策略在大白马流行之前,一直是一个非常优秀、稳定的策略逻辑,可能并不适合百亿私募,但是对于大C,或者小B端来说,是一个不可多得、简单暴力的捞金策略。

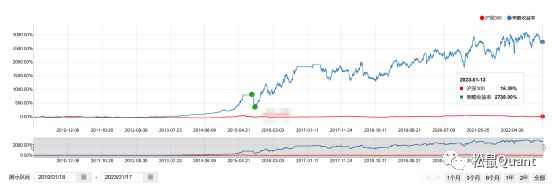

对于很多刚刚接触股票量化的小白来说,也作为今天开篇内容,我们还是以小市值策略来做一个概念扫盲,如下图所示:

上述截图是小市值从2010年1月18日-2023年1月17日的净值曲线,手续费采用千分之二计算。基准是沪深300,而该策略逻辑其实很简单,就是在全市场情况下,去掉ST、北交所、科创板等波动较大,风险较大的板块,然后选择流通市值或总市值最小的前N个,即作为轮动选股的标准和一句,如下图所示:

我们可以看到,在这里我只选择了流通市值升序前10个,当然选择几个这是个参数问题,从逻辑角度也可以选择排名%最小,例如:升序排名3%最小等等。下图是小市值策略的绩效统计图,如下图所示:

从这个策略整体曲线和绩效来看,虽然达不到小白幻想中的天天赚钱,但是秒杀90%的散户和中小机构这个概率我觉得是100%了。

上述逻辑基本于此,但是这个策略属于单因子,在某些年度很容易失效,如下图所示:

我们可以明显看到,在2011、2017、2020这3年明显跑输基准,马后炮看2017是大白马之年,全市场宣言价值投资,《时间的玫瑰》这本书卖的甚嚣尘上,甚至在日后的2018-2019年大白马板块依然相对强劲。语文好的此时此刻能听出我的倾向了,并不是说反对价值投资,而是说这玩意儿并不适合绝对多数投资者。并且价值投资没有风控标准,总之谁用谁知道,在这里不做过多讨论。

在上述所有基础上,我们增加多个因子——ABC,该3个因子也都属于技术指标因子,但是与小市值非同质性,是从纯量价、技术指标角度出发,最后融合到一起而来。

在迭代后的基础上,我们对不同因子进行权重配置,在这里我们还没有用到机器学习,也没有算作参数去寻优,从理论逻辑角度拍脑袋而定。

最后,根据相关市面上研究表明,反转因子在国内A股具有很强的超额效应,如下图所示:

来源:卡方研究

综上所述,我们构造了GP01第一期的技术多因子策略。

二、策略代码

获取板块成分股,这里是测试所以纠结去了前20个股票,筛选股票我们去掉北交所“1”开头股票。部分代码如下图所示:

随后我们定义一个财务数据函数,这里的财务数据并不是大家理解的“财务”。这里我们用于取股本、市值等所用。

然后我们取一些基础量价数据,如下图所示:

最后我们将因子整合成数据框,将该因子数据进行

三、绩效

上图是未调整权重,2010-2023至今

具体绩效如下图所示:

下图是分权重,时间周期一致。

具体绩效如下图所示:

四、总结

1、该策略我们写了屏蔽开盘涨停的逻辑,这段代码在161行,但是因为代码效率问题,这段回测我并没有打开,后续针对这个逻辑进行效率迭代。其次ST股票并没有进行屏蔽,目前的策略是带有ST股票筛选的。

2、QMT平台手续费计算已经咨询平台工程师,目前并未给与回复,手续费我们是按照开平各千2的费率,印花税卖出千1,最低5元的标准进行测试。如下图所示:

3、QMT平台有数据补充的问题,如下图所示:

交易记录从6月底直接跳到了9月初,是因为7、8两个月没有数据,补充多次无解。目前该问题也已经提交QMT工程师,目前并未给与回复。

由于各平台差异,回测绩效以QMT版本为准!!!

本策略仅作学习、交流使用,实盘交易盈亏投资者个人负责!!!

你要的干货都在这里→关注V V“松鼠Quant”

松鼠Quant:研究04丨波动率与CTA盈利关键 https://blog.csdn.net/m0_56236921/article/details/126655526?spm=1001.2014.3001.5501松鼠Quant:Pro08丨累计概率密度突破策略https://blog.csdn.net/m0_56236921/article/details/126637398?spm=1001.2014.3001.5501 松鼠Quant:KD01策略丨SuperTrend+空头波段https://blog.csdn.net/m0_56236921/article/details/126504676?spm=1001.2014.3001.5501

https://blog.csdn.net/m0_56236921/article/details/126655526?spm=1001.2014.3001.5501松鼠Quant:Pro08丨累计概率密度突破策略https://blog.csdn.net/m0_56236921/article/details/126637398?spm=1001.2014.3001.5501 松鼠Quant:KD01策略丨SuperTrend+空头波段https://blog.csdn.net/m0_56236921/article/details/126504676?spm=1001.2014.3001.5501