软件项目管理 第五章 软件项目的成本管理 课后习题参考答案——主编:李冰、张桥珍、刘玉娥

第五章 软件项目的成本管理 课后习题参考答案

1.选择题

(1)(A)是用系统的功能数量来测量其规模,与实现产品所使用的语言和技术是没有关系的。

A.功能点 B.对象点 C.代码行 D.用例点

(2)如果你是某项目的项目经理,你已经估算出每个任务(工作单元)的成本是129元。这个项目一共有1200项任务(工作单元),你采用什么估算方法?(A)

A.自下而上估算法 B.类比估算法 C.专家估算法 D.参数模型估算法

(3)在项目初期,进行竞标合同的时候,一般采用的成本估算方法是(B)。

A.参数模型估算法 B.类比估算法 C.专家估算法 D.功能点估算法

(4)在成本管理过程中,项目经理确定的每个时间段,各个工作单元的成本是(B)。

A.估算 B.预算 C.直接成本 D.间接成本

(5)成本管理就是确保项目在预算范围之内的管理过程,不包括(D)。

A.成本估算 B.成本预算 C.成本控制 D.成本核算

(6)成本估算的输入一般不包括(D)。

A.需求或者WBS B.资源需求和消耗率 C.进度规划 D.质量标准

(7)估算文件不包括(A)。

A.功能模块 B.质量标准 C.资源及数量 D.估算成本

(8)常见的成本估算方法不包括(D)。

A.代码行估算法 B.功能点估算法 C.类比估算法 D.关键路径估算法

(9)在项目执行和收尾过程中主要矛盾来自(A)。

A.进度计划 B.技术问题 C.个性 D.质量

(10)自下而上估算除了成本估算外,还属于哪个过程的工具?(C)

A.活动定义 B.活动排序 C.活动资源估算 D.活动所需时间估算

2.填空题

(1)软件不同于其他物理产品的成本和其他领域项目的成本计算(比如建筑行业等),它不包括原材料和能源的消耗,主要是( 人的劳动 )的消耗。

(2)企业经营的最直接目标就是( 利润 ),而成本与利润的关系最为密切。

(3)成本包括直接成本和间接成本,一般而言,管理成本归属于( 直接 )成本。

(4)成本包括直接成本和间接成本,一般而言,质量成本归属于( 直接 )成本。

(5)成本包括直接成本和间接成本,一般而言,员工福利成本归属于( 间接 )成本。

(6)成本包括直接成本和间接成本,一般而言,房租和水电成本归属于( 间接 )成本。

(7)估算通常以( 货币 )单位表达。

(8)( 代码行 )是在软件规模度量中最早使用也是最简单的方法。

(9)( 功能点 )使用系统的功能数量来测量其规模,它以一个标准的单位来度量软件产品的功能,与实现产品所使用的语言和技术没有关系。

(10)成本包括直接成本和间接成本,一般而言,人力成本归属于( 直接 )成本。

补充:

质量管理主要过程是质量计划、质量保证、质量控制。

3.判断题

(1)间接成本是与一个具体的项目相关的成本。( × )

(2)软件项目的估算结果是比较准确的。( × )

(3)在进行软件项目估算的时候,可以参照其他企业的项目估算模型。( × )

(4) COCOMO模型有三个等级:基本模型、中间模型和高级(详细)模型。( √ )

(5)成本估算一般可能不是非常精确的,软件更是如此,软件项目中存在太多的不确定性。( √ )

(6)估算既没有特定的办法也没有很通用的模型,项目经理不能根据以前的项目经验和验证过的指南来提高精度。( × )

4.名词解释

(1)软件的成本估算。

软件成本估算 ,通常发生在项目早期,在还没有获得充分信息的前提下,对软件项目所需要的工作量和工作进度做出预测,从而产生一组在可接受误差范围内的近似规划,是对构造一个软件系统所需成本的预测。

(2)软件项目成本。

软件项目成本,通常发生在项目早期,在还没有获得充分信息的前提下,对软件项目所需要的工作量和工作进度做出预测,从而产生一组在可接受误差范围内的近似规划,是对构造一个软件系统所需成本的预测。

(3)功能点。

一个用来表示信息系统为用户提供业务功能的单位。功能点的数量和质量可以用来度量信息系统的规模、能力、估价等。

(4)资源消耗率。

资源消耗率,是指单位作业消耗的资源费用数量。

5.简答题

(1)软件项目中一般哪些算作直接成本,哪些算作间接成本,试举例说明。

直接成本是与开发的具体项目直接相关的成本,例如人员的工资,材料费,外包外购成本等,包括开发成本,管理成本,质量成本等。

间接成本不能归属于一个具体的项目,是企业的运营成本,可以分摊到各个项目中。例如房租,水电,保安,员工福利,保险,税收,行政管理,市场费用。

(2)常见的成本估算方法有哪些?

代码行,功能点,类比估算法,自下而上估算法,参数估算法,专家估算法,猜测估算法。

(3)什么是任务之间的外部逻辑关系?

外部逻辑关系也就是外部依赖关系,是项目活动与非项目活动之间的依赖关系,例如环境测试依赖于外部提供的环境设备等。

6.应用题

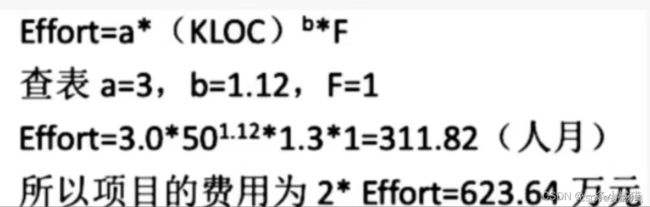

(1)如果某软件公司正在进行一个项目,预计有50KLOC的代码量,项目是中等规模的半嵌入式类型的项目,采用中间 COCOMO模型,项目属性中只有可靠性为很高级别(即取值为1.3),其他属性为正常,请计算项目是多少人月的规模。如果费率是2万元/人月,则项目的费用是多少?

(2)如果某软件公司正在进行一个项目,预计有30KLOC的代码量,项目是中等规模的有机类型的项目,采用中间 COCOMO模型,项目属性中所有属性均为正常,请计算项目是多少人月的规模。如果费率是2万元/人月,则项目的费用是多少?

a=2.8,b=1.05

Effort=2.8*(30)^1.05*1=99.57(人月)

项目的费用为2*99.57=199.14万元

(3)项目经理正在进行一个媒体信息査询系统项目的估算,他采用的是Delphi方法,邀请2位专家估算,第一个专家给出1万、8万、9万的估算值,第二个专家给出了4万、6万、8万的估算,请计算这个项目的成本估算值。

专家1:(1+4*8+9)/6=7

专家2:(4+4*6+8)/6=6

项目的成本估算值:(7+6)/2=6.5

(4)如果某软件公司正在进行一个项目,预计有30KLOC的代码量,项目是中等规模的有机类型的项目,采用中间 COCOMO模型,项目属性中可靠性为高级别(即取值为1.15),平台的稳定性为低级别(即取值为0.87),预计的进度压缩程度为低级别(即取值为1.08),其他属性为正常,请计算项目是多少人月的规模。如果费率是2万元/人月,则项目的费用是多少?

a=2.8, b=1.05 工作量估算为:

Effort=2.8*(30)^1.05×(1.15×0.87×1.08) =107.59(人月)

项目的费用:107.59*2=215.18(万元)