旷视科技AIoT软硬一体化走向深处,生态和大模型成为“两翼”?

齐奏AI交响曲的当下,赛道玩家各自精彩。其中,被称作AI四小龙的商汤科技、云从科技、依图科技、旷视科技已成长为业内标杆,并积极追赶新浪潮。无论是涌向二级市场还是布局最新风口大模型,AI四小龙谁都不甘其后。

以深耕AIoT软硬一体化产品体系的旷视科技为例。7月15日,旷视科技的上市之路又有新进展,其再度恢复科创板IPO注册程序。值得一提的是,此次按下IPO“重启键”,行业大模型热潮以及企业相关布局给了旷视科技一定底气。

与商汤科技、云从科技等企业一样,旷视科技也加入大模型竞速中,7月28日,旷视科技发布全新轻量级LLM模型推理框架,大模型落地进程持续加快。

而无论是重启IPO,还是奔赴大模型,其实都体现了旷视科技对AI价值的持续诠释,这背后则是其“AI in Physical”软硬一体化解决方案的不断落实。

AI的价值,在于软硬一体化?

放眼AI行业,商业化落地难题、企业盈利压力一直是行业发展的掣肘,而困局形成的一大原因即AI价值释放不充分。

当前,AI应用场景碎片化的问题仍较为突出,虽然相关技术产品正在赋能千行百业,但并未实现规模化的复制,AI应用仍停留在一个“浅显”阶段,技术价值难释放。正如华为云人工智能领域首席科学家田奇指出,“过去定制化的、作坊式的开发难以规模化复制,具有高成本高门槛特征,并且没有知识和数据的积累;其次,难以把行业知识与AI技术相结合”。

而AI技术的价值主要通过硬件端展现,相关企业若想加快AI技术产品规模化复制的步伐,还是需增强硬件能力,促进软件端和硬件端的深度融合,才能更大程度上推动商业化进程。正如旷视合伙人兼总裁付英波所言:“AI技术只有与硬件载体结合,形成软硬一体化的产品,并融入到工业、制造、物流等实体产业体系中,才能最大限度地释放AI的价值”。从这番话也可以看出,软硬一体化的真正落实离不开产业场景,而相关场景的需求也衍生出一个庞大的市场。

以最需要智能化改造升级的工业领域为例,数据显示,2022年我国工业增加值超40万亿元,提升1%的效能,即可带来4000亿元的经济增值,可见智能化升级的经济空间之大。

在此背景下,将AI技术积极应用于实体经济中,促进软硬一体化,也成为AI企业的发展方向。比如,AI四小龙中,商汤科技的软硬一体化主要集中在城市新型基础设施建设;云从科技将发展方向定位在人机协同操作系统,并新增了机器人、物联网技术研究投入,试图构建更为标准化的AI产品等。相比之下,旷视科技对于软硬一体化方案的执行可能更加全面和深远。

具体而言,旷视科技主要面向广阔的物联网行业,促进AI技术的应用。根据GSMA移动经济发展报告预测,到2025年,我国物联网行业规模将超过2.7万亿元,近五年复合增长率10%左右,尤其是在安防监控、智能交通、智能电网、智能物流等领域,对AI等新兴技术的需求持续增长。

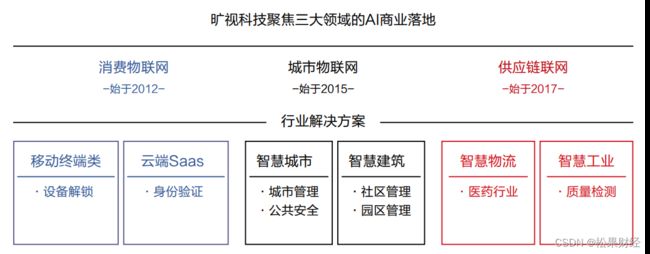

在此背景下,基于大股东阿里推出城市智能化部署计划,原本深耕消费电子领域的旷视科技也抓住时机,研发出了应用于城市物联网的AI智能摄像头,随后又推出了智能网络摄像机、城市治理软件平台“万象”和智慧城市操作系统“盘古”等产品,以软硬一体化的布局方式,瞄准城市治理这块新蛋糕。而后为了扩大营收,旷视科技不断打开新的业务线,目前形成了消费AIoT、城市AIoT、供应链AIoT三大模块。

从业务结构来看,最反映旷视科技“硬核”趋势的城市AIoT解决方案近几年的收入占公司营收比例达到60%以上,是公司最大的营收来源。这也一定程度助力旷视科技抵抗住了近几年消费电子的低迷态势,2022年,国内智能手机出货量2.64亿部,同比下降23.1%。这种情况下,旷视科技专注城市物联网业务,走好软硬一体化之路,无疑能挖掘到更大机遇。招股书披露,报告期内旷视科技的营收一直呈上升趋势,最高达13.91亿元。

不过,旷视科技软硬一体化道路面临的挑战也愈发凸显。实际上,除了AI公司,海康威视、大华股份等传统安防龙头以及小米、华为等科技巨头均非常看好AIoT领域,并不断精进技术及产品,促进人工智能与物联网的深度融合。可以说,软硬一体化已经成为上下游科技企业产品端的共识。

另外,受制于高昂的研发投入,AI行业亏损已是普遍现象,而软硬一体化的产品路线,也意味着未来更大的成本支出。那么,对于正在不断践行硬核之路的旷视科技等企业而言,要想探寻到更大的利润空间、在竞争中突围,又该如何做?

生态共建+大模型加持,旷视科技软硬一体化或迎发展新机?

物联网作为AI技术商业化落地的重要方向,随着小米、华为、腾讯等大厂的不断加入,行业利润也在不断被压缩。各大厂商对于物联网选择了各自为战,纷纷打造自有生态。

比如,小米旗下拥有众多生态链科技产品,依托强大的互联互通技术能力,小米将这些不同场景的科技产品打通,截至2023年3月31日,小米AIoT平台已连接的IoT设备数达6.18亿台;华为也早在2018年发布了AIoT生态战略,计划从入口、连接、生态三个层面去构建丰富的产品生态,并以“HiLink+HiAi”作为支撑产品生态的技术使能。

不过,从无到有构建以软硬一体化方案为基础的AIoT业务,实施起来非常复杂。首先产品端必须丰富且有一定的市场基础,以小米为例,在“1+4+X”(1代表智能手机;4代表智能音箱、智能电视、路由器和笔记本;X代表生态链产品)战略方针指引下,历时多年才达到了6.18亿台AIoT智能设备的连接量。

其次是缺乏统一的生产标准、安全标准和接入标准。比如在生产方面,不同制造商可能采用不同的技术规范、通信协议和数据格式,这将影响设备的操作。对此,旷视科技CEO印奇认为,在人工智能物联网领域,从最早期的前端、上游的芯片、传感器到最下游的集成解决方案,任何一家公司都很难从上到下地提供闭环价值。

整体来看,在各大厂商的密集布局下,物联网产业链从上到下,同业竞争均大于合作互补,从这一点上来说,物联网供应商的盈利还没有实现最大化。基于此,以旷视科技为代表的AI企业,要想进一步诠释AIoT软硬一体化方案的价值与意义,或许更应该专注于大厂尚未成熟布局的产业生态方向,以此为突破口,打通商业闭环,进而扩大市场规模,提升竞争力。

打通商业闭环,实际上也意味着生态本身的完善。在构建生态方面,旷视科技已从战略层面明确了发展追求。2022年4月,旷视科技宣布将开展“AIoT生态合伙人计划”,面向全国招募生态合伙人,包括区域合伙人、行业合伙人、产品方案合伙人等,力图促进上下游的合作互补,从而借助生态力量来推动AI产业的商业化落地。

而在这一过程中,旷视科技主要为不同类型的合作伙伴提供AI产品和AI算法,这意味着回归到软件端提升实力是赋能生态的关键一环。具体来看,在AI行业增强软件实力的诸多动作中,大模型是不可忽视的存在。

当前,随着ChatGPT在全球范围内爆火,从百度到华为,国内AI大模型不断涌现,不过随着热度减弱,越来越多的企业也意识到,无法落地的大模型没有实际价值,只有成为行业应用的大模型才有产业价值。

以国内AI龙头商汤科技为例,在近日举行的2023世界人工智能大会上,商汤科技升级了“商汤日日新SenseNova”大模型体系,从语言处理模型到数字人生成平台,再到主打数字孪生的琼宇平台,商汤科技在大模型应用方面走在了AI行业的前列。

与此同时,旷视科技也坚定了对大模型的布局。今年6月,旷视科技CEO印奇表示,旷视科技会专注在“AI in Physical”这个方向上,将AI技术引擎与硬件载体结合,产生不同形态的智能机器,对物理世界进行改造。围绕这个方向,旷视科技一直坚定投入大模型研发,且具备了大模型原创科研能力。

实际上,以视觉、语言、机械控制等为核心的多模态大模型,是AI系统走向智能化、通用化的必经之路。随着技术和应用的推广,围绕AI的应用场景,大模型将更好地赋能旷视科技构建物联网生态,借此旷视的硬核之路或许能探寻到更大的利润空间。

作者:Perfect Lee

来源:松果财经