数据分析实战 | 银行 “信贷” 客户的可视化分析

作者:番茄酱的汪

来源:简书

客户信用等级影响因素

目标:总结出信贷需求较高人群特征,找到与信用等级相关程度较高的变量。帮助银行决定是否审批通过该客户并对审批通过的客户设定初始信用额度,有利于银行降低信贷事前风险

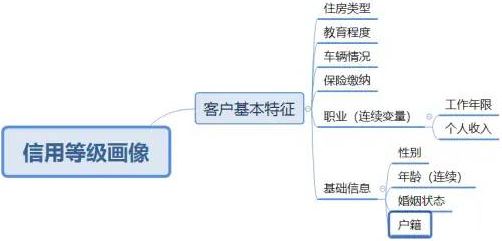

1. 绘制客户基本特征的脑图,明确需要分析的特征

注意连续变量和分类变量,连续需要进行分箱

脑图

2. 分析过程

(1)找到哪些人更需要使用信用卡(基本特征)

① 婚姻情况

婚姻情况

婚姻情况

发现大部分的持卡人都是未婚为主,所以以90后为主,而离异人群、丧偶人群的信贷需求非常低;此图不能说明婚姻状况是否与信用等级有关。

② 年龄分析(连续变量)

首先先建立年龄的分布图

年龄分布

年龄分布

发现是偏态分布与长尾分布,发现信贷需求集中在25岁至34岁之间,年龄超过36岁的信贷需求急剧下降。

③ 男女比例

男女的比例为7比3,发现男性更多需要使用信用卡

综合制作一张图:

综合特征

综合特征

综合来看,需要使用信用卡的客户主要集中在25岁-31岁的单身的成年男性,其次是18-26岁的单身男性

(2)深入特征观察

① 住房情况

住房情况

住房情况

发现优质客户集中在自购房中,同时租房的人需求量很大。

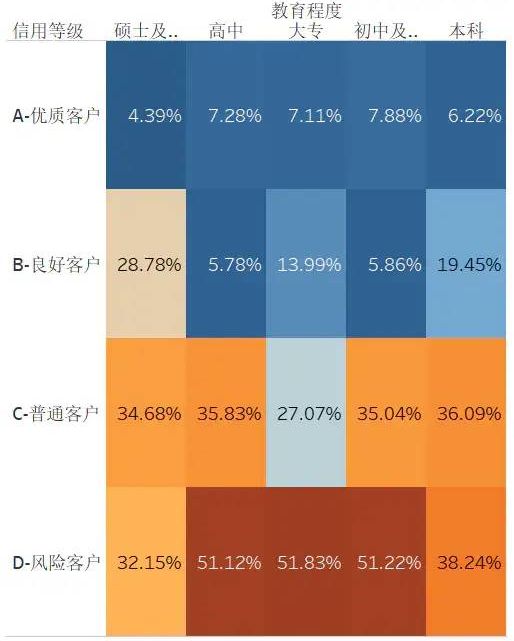

② 学历信息

学历

学历

发现高风险客户大多集中在学历较低的人群当中,高中、初中、大专都超过了50%

③ 车辆情况

车辆

车辆

没有车的更需要信贷,而优质客户集中在有车一族

④ 职业影响

国有企业的需求最少,私营企业的需求最大

⑤ 职业经济情况

发现优质客户基本集中在有车一族,有保险缴纳,自购房的客户

有车一族,没有保险,租房的这些的需求也很少

⑥ 地区因素

地区分析

地区分析

可以发现北上广都是信贷需求比较高的地区,西藏与新疆的偏远地区需求最小

(3)连续变量观察

工作年限、年收入

可以看出不同等级的客户对工作年限并不敏感,信用总评分基本变动不大;但是随着年限增长,优质客户的收入逐渐增加,风险客户基本维持在收入最低端。

客户消费与信用等级

通过消费行为的数据来评估客户的消费习惯,从而帮助银行决定是否需要调整客户信用等级与额度。

绘制脑图,对所有变量进行汇总

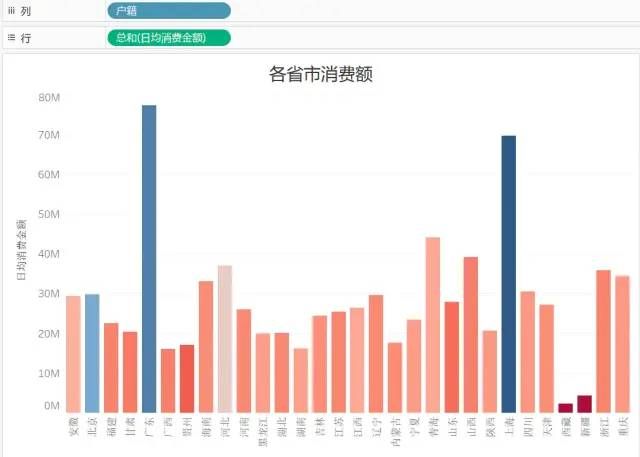

1. 各省市消费日均消费金额条形图

发现广东、上海的日均消费金额明显高于其他省市,所以经济相对发达的地区对信用卡的需求更高,中西部地区由于办卡业务不普及、满足办卡条件的人群少等客观原因,使用信用卡的客户占比较低。

通过建立字段:日均消费金额/总额度,制作条形图,发现额度是否合理

可以发现大部分地区的信用卡额度使用率差别不是很大,西藏的信用卡使用率最低。说明银行已经按照各省市的日均消费水平设定了合适的信用卡额度。

2. 消费金额与信用等级关系

(1)日均消费金额与信用等级

绘制箱线图

发现A等级客户的日均消费金额分布均匀,且消费水平最高,B,C,D等级客户的金额均值逐渐下降,说明消费水平逐步下降。其中D客户的日均消费金额最高为4012元。日均消费水平代表了客户使用信用卡的活跃程度,对客户的信用评级有决定性的影响。

(2)单笔最大最小金额与信用等级关系

发现A等级客户单笔最大金额比较平均集中,且消费额度高于其他等级客户。B,C等级客户存在更多计算值,说明优质客户的消费水平更高,消费行为更加规律。

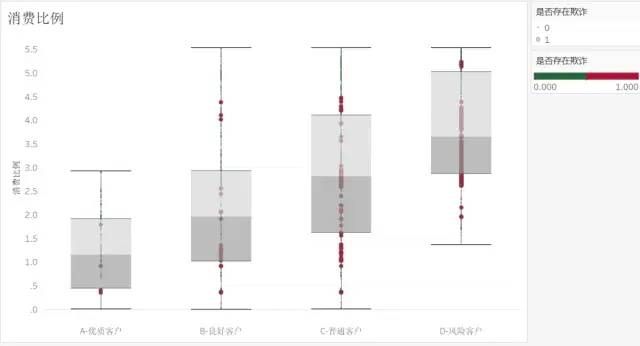

(3)消费比例与欺诈

消费比例

消费比例

添加字段:[日均消费金额]*365/[个人收入_连续 (消费历史记录)],作为消费比例;同时将是否欺诈放到用更大的深红色圆圈表示

发现A等级优质客户的消费比例明显低于其他的等级,超额开支较少,最高比例不超过3,消费行为更加理性,欺诈人数最少;等级越低的客户消费比例逐渐升高,D等级的风险客户超额开支明显,消费能力普遍高于收入水平,欺诈行为的占比最高。

(4)超额度消费情况

创建字段,是否超额消费

发现A等级客户只有5%是超额消费的,其他等级客户的透视都在50%以上

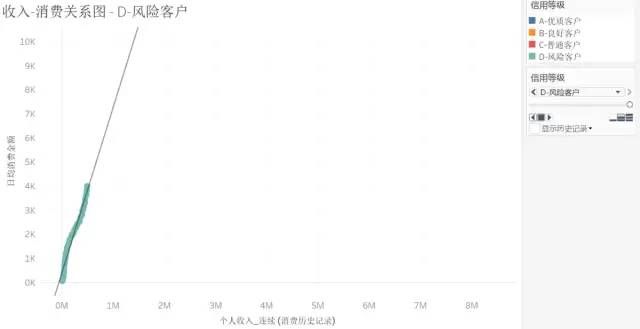

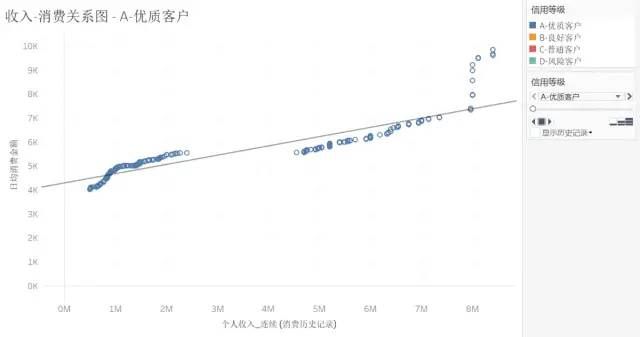

(5)收入消费关系散点图

绘制个人收入与日均消费的关系图,添加趋势线

筛选出不同等级的客户的趋势线

D等级客户

D等级客户

A等级客户

A等级客户

发现A等级客户是最平缓的,而D等级客户是最陡峭的,说明D等级客户的收入不高,但是消费的金额二却很高,超值严重。

客户拖欠情况对信用等级的影响

这部分的数据主要包括:逾期天数和逾期金额。这部分数据只有300条,所以比较少。

1. 逾期金额与逾期天数

可以发现A等级客户的拖欠金额比较高,这是因为额度本身就比较高,同时随着逾期天数的增加,逾期总金额也逐渐增加

其他客户的逾期天数与拖欠金额相关系数较低,随着不同等级客户的额度下降,拖欠金额下降。

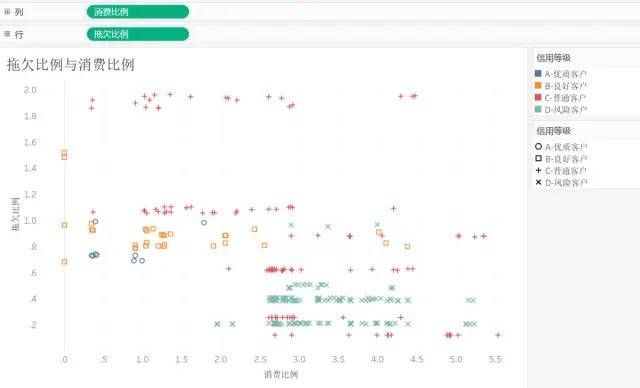

2. 拖欠比例与消费比例

发现A等级客户和B等级客户的消费比例较低,处于横坐标的前半部分,同时拖欠的金额在银行设置的额度以内;D等级风险客户的消费比例较高,经常超额消费,但拖欠比例较低。

C等级客户有一部分群体的拖欠比例最高,超出银行设置的额度。

3. 与欺诈的关系

欺诈的关系

欺诈的关系

欺诈客户标识叉叉,发现C等级客户拖欠比例大于·的那一部分群体全是欺诈;D等级客户的欺诈现象普遍。

欺诈客户特征分析

1. 欺诈与基本特征

发现诈骗主要集中于租房无车的人群,最高的标签为:租房、无车、私营企业。

由于本科生本身就申请的人数更多,那么欺诈的行为的人数相对更多;其次是高中、大专、初中及以下,研究生的欺诈行为最小。

私有企业的欺诈人数最多。

2. 欺诈与年龄、收入(连续变量)

(1)年龄与收入大致

首先对年龄和收入分组,分为高收入、中等收入、低收入;老年人、中年人、青年人

发现中等收入人群欺诈现象较多,且年龄越小的人群欺诈现象越严重。

由于低收入人群的信用等级普遍较低,所以,银行设置了较低的信用额度且有风险防控意识,所以目前低收入人群存在欺诈的比例较低。

(2)收入、年龄细分

深入再次细分收入

可以看出,欺诈行为主要集中在10-30万,40-50万,100-1000万的收入人群中;集中在35岁以下的人群当中。

●可以从一份超市数据集中分析出啥?

●10大Python数据可视化库!

后台回复“入群”即可加入小z数据干货交流群