ARK Invest:SaaS 将迎来下一个黄金十年?

写在前面:本文翻译自 ARK Invest 于2020年8月5日发布的文章,作者 James Wang,原文标题:《Software-as-a-Service - Could 2020-2030 be the Golden Age?》,关注公众号,回复:SAAS,可获得原文下载链接。

过去几年,企业级 SaaS 公司上市的数量明显增多。在售卖软件、提供服务的市场,SaaS 之前还只是初创、未经验证的方式,我们相信它已经成为一种商业模式,这种商业模式适用于初创公司和成熟公司。

SaaS 已经不是新事物,可它的潜在市场规模和增长空间还是让投资者惊讶。

本篇文章回顾了 SaaS 市场的现状,以解答三个问题:

为什么有那么多 SaaS 公司?

现在的 SaaS 公司,和10年前相比,有什么不同?

下个10年,SaaS 领域的投资机会在哪里?

结论要点:

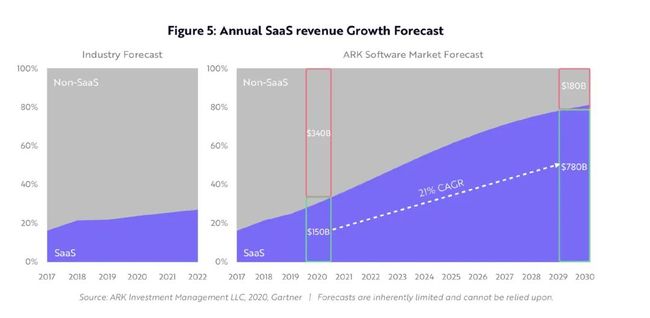

2019年,SaaS 公司收入总计1000亿美元,占企业级软件市场的25%。2030年,我们预计 SaaS 有21%的年化复合增长率(CAGR),达到7800亿美元,占企业软件市场81%

企业软件公司上市数量增长率会远超消费类科技公司。2009年到2019年,98家企业软件公司上市,是消费类科技公司上市数量(24家)的四倍。上市的企业软件公司中,80%是 SaaS 公司。同样的10年间,企业软件公司上市的年化复合回报率为23%,几乎是消费类科技公司(8%)的3倍

SaaS 公司越来越多使用病毒式和自传播式的获客策略,销售效率提升3倍,带来了快速增长和正向现金流

什么是SaaS?

Saas 软件部署在云端,按订阅制收费。对比传统部署在本地的软件,SaaS 给客户提供诸多价值,比较明显的是:

无需添置和管理硬件

一张信用卡、一台笔记本,即可得到服务

最小成本维护,售卖方负责更新和升级

基于订阅的付费,预付成本低,对客户是运营开支而非资本支出

少量培训即可使用,和消费级软件类似

用于任何电脑或移动设备,适合远程工作

我们相信软件公司会更倾向以 SaaS 来运作,有以下几个原因:

利用公有云服务,SaaS 公司可以给没有自建数据中心的客户提供软件服务

所有客户用同一套软件,降低因为多个版本和实施环境带来的成本和复杂度

订阅模式下的自动续费,产生可预期持续性收入,给 SaaS 公司带来比传统软件公司更高的估值

SaaS 公司掌握已有客户关系,能洞察使用和付费模式,更高效地额外增销(upsell)或交叉销售(cross-sell)

SaaS 不是一种新模式,但公有云作为计算平台快速发展,加之各行各业推动数字化转型,为其创造出一个规模更大,发展更快的市场,超过大多数分析师预期。

为什么有那么多 SaaS 公司?

SaaS 公司数量的激增,来源于供给端和需求端。在供给端,充裕的风投资金,创业公司人才和云计算让软件公司创办和规模化变得前所未有得容易。同时,对定制化软件的需求也到达高峰。各行各业的公司专注于数字化转型,纷纷使用软件提升研发、销售、市场、消费者互动和运营的效率。

Salesforce 在2004年上市,标志着当前 SaaS 时代的开端。Salesforce 的增长,让投资者以新视角关注软件行业,并激发大量创业公司加入这个新世界。之后15年,对 SaaS 领域的风险投资迅速繁荣。

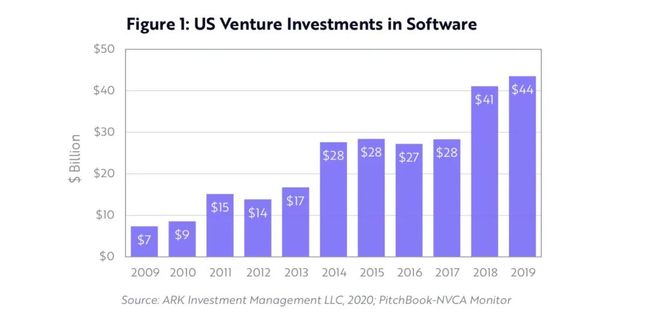

2009-2019年,软件领域的风险投资每年从70亿美元增加至440亿美元,增长至6倍多。如下图所示,资金涌入诸如 Twilio, Okta 和 MongoDB 这类公司。现在公开市场依然用这几家公司,来对标即将 IPO 的 SaaS 公司。

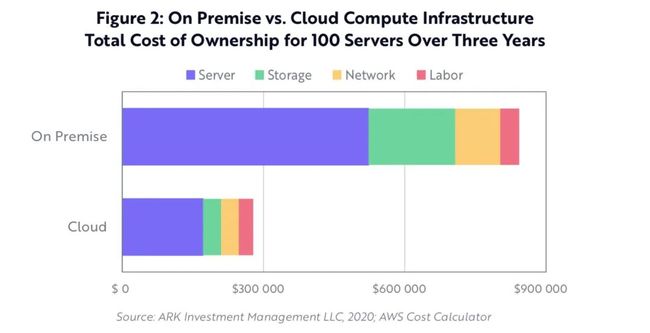

云计算技术可能是 SaaS 公司背后最重要的推力。云计算大规模普及之前,互联网软件公司需要专门搭建和运营数据中心,增加了规模扩张的成本、复杂度和难度。始于2000年代中期,云计算 - 尤其是基础设施即服务(IaaS) - 让租用而非购买计算资源成为可能。云计算供应商,如 AWS,通过规模化降低成本,提高可靠性,并且让客户按需扩展计算、存储和其他功能,正如下图所示。

云计算让软件公司无需创建和管理硬件。公有云普及之前的公司,如 Facebook 花费几十亿美元建立自己的数据中心,而 Snap 没有数据中心,它以谷歌云为硬件基础设施,给用户提供服务。新成立的 SaaS公司如 Okta, PagerDuty 也是如此;它们建立在公有云上,没有管理和扩大基础设施的负担,增长迅速。

把计算基础设施转换到按需响应的软件,云计算极大降低软件开发的成本和复杂度。现在的软件开发者用一台笔记本电脑和信用卡,就可获取和世界500强公司一样的全球基础设施,在其基础上创建和发布运行应用。

因为随时可用的基础设施和充足的风投资金,我们相信 SaaS 领域在过去10年进入了一个黄金时代。

企业数字化转型

过去10年诞生了几百家 SaaS 公司,如果不是“数字化转型”,这些公司的增长会停滞不前。

引用 Salesforce 的定义,“数字化转型是企业在面对变化的业务和市场需求时,用数字技术创造新的-或改造现有的-业务流程、文化和用户体验的过程“。

数字化转型出现在无纸化之后。无纸化让公司把业务流程从纸笔迁移到电脑和软件,提高效率但未改变商业模式。比如ATM机取代银行人工出纳,依然需要客户取出纸币。数字化转型的内核是互联网,我们相信它已有并持续带来深远影响,比如有了手机钱包和 apps,消费者不需要纸币来购买商品和服务。企业也可以用移动 app 来提高客户忠诚度,执行实时分析,并发放电子收据。数字化转型的结果是,挑战传统的银行企业能从自家 app 下载而非线下网点获取用户,这比无纸化带来更具颠覆的变化。

“软件吞噬世界”让科技行业的潜在市场规模从“IT领域“扩张到全球经济领域。在2000年之前,科技公司的典型做法是销售数字工具来帮助企业提高生产力。现在,它们和媒体、零售、金融、汽车等领域的成熟公司竞争,迫使后者进行现代化和数字化转型,催生出软件需求。Neftlix 直接与有线电视和电影公司竞争,迫使它们投资数字化和移动应用分发。Amazon 直接抢占所有类型和规模的零售市场,零售公司纷纷投入资金到诸如 Shopify 和 Adobe 等电商平台。Paypal 的 Venmo 和 Square 的 Cash App 在与传统银行竞争中愈发有优势,银行开始启用像 Zelle 一样的集成方案;Waymo 和 Tesla 发力软件和自动化,汽车行业被逼进行了超过10亿美元的并购,比如 Cruise Automation 和 Argo 的案例。

就算没有激烈竞争威胁,管理得当的公司也在自发数字化转型,以提高业务运营效率。大量 SaaS 工具瞄准公司各部门的生产力变革。相比用邮件发送 Excel 表格,我们相信 ServiceNow 的云端 IT 管理系统更有效果,效率更高,Salesforce 和 Hubspot 的客户关系管理系统也是如此。公司级别的协作工具,如 Slack,Dropbox,和 Zoom 提高不同部门和地区员工的生产力。

投资 SaaS

我们相信,专注服务消费者(以下简称“消费类”)的软件公司吸引了不成比例的媒体曝光和关注,而企业级软件领域的早期机会很大,有强劲增长潜力。

在消费类软件市场,各自细分领域只能容纳一个 Amazon,Google 或 Facebook;而现代企业不断增长的 IT、销售、人力资源、金融和研发需求,能容纳的公司数量没有几千家,也至少有几百家。

商业模式的差异,解释了为什么企业级软件公司数量远超过消费类科技公司,如下图所示。典型的消费类科技公司,以“聚合器商业模式”为特征,它们积累第三方服务商,将服务和商品转卖给消费者。除个别例外,它们不生产所售产品。在聚合器商业模式中,拥有网络效应,让其他人难以竞争的公司成为赢家。

企业级科技公司则不同。它们不转售市场上已有的产品和服务,而是创造并销售新产品。Altassian 自己开发和销售项目管理软件,Slack 有通信平台,诸如此类。IT 领域市场规模达3.7万亿美元,有数千款软件,每个新 SaaS 软件都能在其中找到一个对应,催生出数量庞大并与日俱增的 SaaS 上市公司。

分组来看,过去几年,企业级软件上市公司收益表现超过了消费类科技上市公司。2008年至2020年间,美国的24家上市消费类科技公司,复合年化收益率中位数是8%,差不多是98家同类企业级软件上市公司的 1/3 (23%)。

公平地说,消费类科技有关的公司股票表现良好,但了解更多信息有备无患。首先,2016年到2019年 SaaS 公司上市收获颇丰,Zoom, Datadog, Crowdstrike 获得了三位数的回报。其次,软件公司上市,常常在首个交易日股价“爆棚”,大部分投资者无法以发行价购入股票。最后,2020年中,SaaS 公司估值达到历史高点。投资收益受终端客户灵敏度和估值影响。也就是说,我们相信企业级 SaaS 公司覆盖了宽广的可投资理念,潜在收益超过同类消费类科技公司。

为什么 SaaS 能吞噬软件?

SaaS 模式给利益相关方创造多赢 - 开发者、消费者、投资者,因此我们相信大部分软件收入会随时间变成持续性收入。有两股力量,推动 SaaS 的应用:第一,传统软件公司正在将业务从永久许可条款,变为订阅或 SaaS 条款,如下图所示。第二,大部分新上市的公司业务基于 SaaS 或 双边市场模式。新老公司转型 SaaS,我们预期此类公司的潜在市场规模将接近于整个软件市场。

SaaS 模式因为互联网交付成本低,销售更不激进,持续性收入,能掌握客户关系,吸引到希望实现业务现代化的成熟软件公司。从业界重量级公司 SAP 到现代大数据平台 Splunk,都在重组以转型 SaaS 模式。

对成熟公司分析,我们发现 Adobe 从永久许可模式到 SaaS 模式转型最成功。

从2021年到2019年,Adobe 从创意产品的许可证模式转换到“更具黏性”的订阅模式,它的经常性收入占比从10% 提升至90%,获得更高估值。比如过去9年,Adobe 滚动市盈率从 4.3 倍增长到 11.3倍,企业价值倍数(EV/EBITDA)从11.3倍增加到41倍。

随着成熟软件公司迁移到 SaaS,软件公司的 IPOs 中, SaaS 公司占到大多数。2018年有18家企业级软件公司 IPO,其中 14 家是 SaaS 公司,3家是交易平台,只有一家是以许可证售卖为商业模式。从 2008 年起,这种模式就开始兴起,逐渐大部分上市的企业级软件公司都是 SaaS 模式。我们的分析表明,SaaS 公司也占有大部分投资收益:从 2008 年到 2018年,20家投资收益最高的企业级软件上市公司中,19家是 SaaS 公司。

成熟企业和初创公司都积极使用 SaaS,但企业级软件市场中,SaaS 份额只占25%。据业界预测,SaaS 年收入增长率将从2019年的16.1%增加至2022年的13.6%。我们认为这是“回归均值”的体现。相反,如上文所示,现在 SaaS 占有25%的市场份,我们相信这个比例也许在新冠疫情期间到达拐点。根据经典创新扩散理论(S-shaped adoption),SaaS 在企业级软件市场占有率会进一步提升。如果我们预测正确,到2030年,SaaS 公司收入在未来10年的年复合增长率为21%,达到7800 亿美元,占80%的企业级软件市场份额。

现在的 SaaS 模式有什么不同?

SaaS 已诞生15年,而过去五年涌现的五个要素,给它带来变化:

IT 采购去中心化

新平台出现,不仅让公司,也让公司内的部门,成为 SaaS 客户,扩大了潜在市场规模

高利润率的自助服务模式和病毒式销售模式

利用 AI 来差异化产品服务

新冠疫情期间对远程办公软件投入增加

IT采购的去中心

云计算出现之前,公司的软件和硬件需求,统一由 IT 部门管理,这不利于采纳新软件。因为部署新技术,涉及到与 IT 部门复杂和长期的协商。例如,销售部门如果想用一个新的数据库系统,需要对 IT 部门提出征求建议书(request for proposal),采购服务器、储存设备和网络,购买软件许可证,部署服务器。最后一步才是设置和管理数据库。

云计算 SaaS 平台,让公司下属各部门,无需 IT 部门,用几天而非几个月的时间,完成软件部署。因为托管在云端,SaaS 平台让客户无需采购硬件设备;基于网页的软件,让客户只需少量培训和支持,就可以轻松使用。销售人员可以在几个小时内启动 MongoDB 的云数据库新实例。使用 Stripe 和 Twilio,一位程序员可以在几天内上线付费流程。正如经济的去中心化影响,基于云计算的软件消除了阻力,分散了客户支出,减少了采用新软件的时间。

适合每个员工的软件

第一代 SaaS 产品定位于公司内的特定部门:人力资源的 Workday,IT 支持的 ServiceNow,销售部门的 Salesforce。其中有众多著名公司,只是它们局限于用少数软件订阅套餐去服务公司内所有员工,市场狭窄。

2005年诞生了一批云计算生产力软件,比如 Box 的产品将 SaaS 市场从几个部门,扩大到整个公司的知识工作者。不管是咖啡馆还是世界500,都在将工作标准化:用 Google Docs 提高生产力,用 Box 共享文件,用 Zoom 开视频会议。典型的 SaaS 产品的单个用户收入很低,但潜在用户规模巨大。仅在美国公共和私营部门,就有9000千万信息工作者,10美元每月的订阅收入,将可能产生110亿美元每年的潜在市场规模。除此之外,不同于 PC 时代 Microsoft Office 一家独大,现在的知识工作者通常使用几个 SaaS 产品,单独在美国,生产力软件的潜在市场规模达到500亿美元。

企业级软件在客户间的病毒式传播

起初,SaaS 公司像传统软件公司一样销售产品。在自上而下的销售策略下,销售团队人数众多,公司的大量收入投入在获客上。这种策略虽然有效,但是收入增长依赖于销售团队扩张,成本高企。很少 SaaS 公司在获取高收入的同时,产生高额利润。

近几年,SaaS 公司发展出更能自增长、更具成本效益的获客策略。其中一种策略定位于公司内程序员而非 CIO 或 IT 部门。Twilio,一家程序化短信和电话服务供应商,在客户无需新手培训下,即可创建自己的产品。在 Twilio 的 S-1 文件中,该公司提到“我们优先服务开发者的商业模式降低了阻力,消除了阻碍创新的付费成本、时间成本和复杂流程。开发者可以在试用期就创建产品,他们一旦确定我们的软件符合需求,即可灵活增加使用,按需付费。简而言之,我们用消费级市场的策略获取开发者作为客户,让他们可以按企业级软件的方式付费”。我们研究表明,在其 IPO 的那一年,这种自助式的销售模式让 Twilio 的销售和市场营销支出,只占收入的 24%,是同类企业的一半。

另一些 SaaS 公司利用消费者和社交媒体策略中的网络效应,驱动销售。团队通信应用 Slack,文件共享平台 Dropbox,和视频会议平台 Zoom 是这波消费者为导向的企业级软件公司的代表。协作软件天然被多用户使用,有类似社交媒体平台的网络效应:现有用户邀请新用户,带来无需直接销售介入的用户自增长。Zoom 形容它多渠道销售策略的关键,就在于病毒式销售。“我们有一个独特的模式,结合我们平台的病毒式传播与多管齐下的市场策略,以达到最佳效率。病毒式传播始于用户热情,因为他们体验了我们的平台,发它是有价值的。这种热情会随着会议参与者成为付费主持人,以及各种规模的企业成为我们的客户而持续。我们的销售致力于将这种病毒式需求传递给针对每个获客机会优化的市场渠道,包括了我们的直销队伍、在线渠道、经销商和战略合作伙伴。我们的销售模式让我们可以有效地将单一用户免费模式,转变为完整的企业部署模式。“

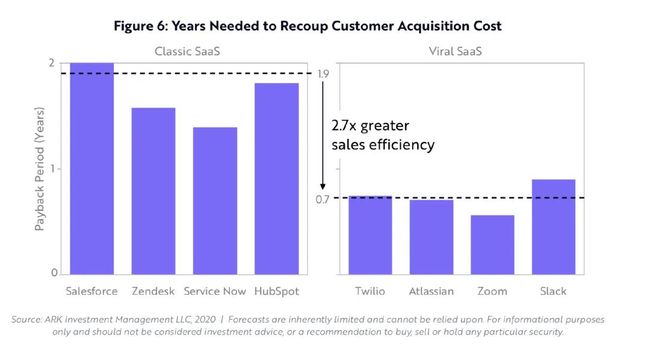

通过将消费者转变为销售,病毒式 SaaS 公司降低了获客成本。市场投入回收期 - 定义为上一年度的销售和营销支出除以本年度的毛利增长,是衡量获客效率一种方式。例如,如果某公司第一年在销售和营销花费2亿美元,第二年毛利增长了1亿美元,市场投入回收周期是2年。如我们上文分析,第一代 SaaS 公司的市场投入回收期约为两年,包括Salesforce、Zendesk、Service Now。新一代 SaaS 公司因为自助服务和病毒式销售,市场投入回收期缩短到八个月。我们相信更高的销售额和营销效率,让这些公司更加进取地投入,以加速增长、提高利润。

SaaS 公司推动 AI

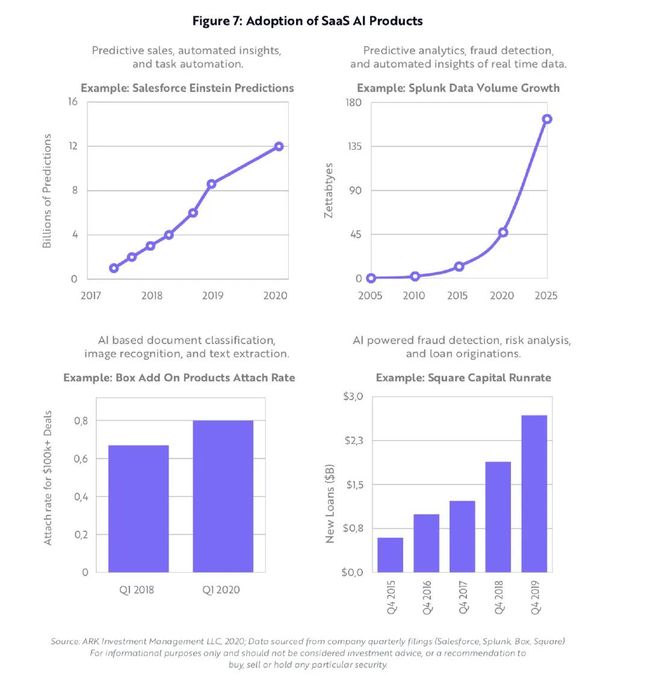

随着 AI 的突破,SaaS 应用从工作流统筹进化到了数据分析和预测。SaaS 应用是存储和组织数据的中枢,它们可以借助机器学习框架,用文件、图片、视频的数据进行推演。例如 Salesforce 的 Einstein 提供预测性线索,预报结果和后续建议。Box 是云存储提供商,将 AI 应用于帮助客户分类文件、图片和文本。托管或连接至云端的 SaaS 应用可以即时记录用户数据,观察使用模式,用 AI 推演行为模式,反过来推动基于新功能和变现机会的产品设计。2020年初,Salesforce 的 Einstein AI 平台每天作出120亿次预测,Square Capital - 一家 AI 驱动的信用卡评估和借款平台 - 以每年27亿美元的速度发放新贷款。

新冠疫情加速迁移到远程办公

2020年初,新冠疫情让无数公司、政府、学校迁移到远程办公。居家办公要求软件运行在任何地点,并使用协作工具。一夜之间,云端软件从锦上添花,变成几乎是必需。

远程办公的必要性来自两个垂直领域的解决方案,这两个领域也成为需求变化最大受益者:协作和安全。Microsoft Teams 每日活跃用户在2020年第一季度从2000万涨至7000万,增加到3倍之多,Zscaler 也是如此。Zoom Meeting 的使用者翻了30倍,达到3亿美元。

新冠疫情爆发之前,大型组织认为远程办公不可取也不可行。在疫情下几个月的实验,表明远程办公不但可行,而且给雇员和雇主都带来更高生产力和成本效益。诸如 Facebook、Twitter、Shopify、Coinbase 等公司,宣布计划,将对大部分员工实施长期居家办公。我们相信未来几年知识工作者远程办公的比例将进一步提升,带来 SaaS 进一步扩散。

结语

费用降低和更易于使用,让信息技术产业达到数百亿美元规模。电脑系统越容易被购买、部署、维护和使用,潜在市场规模就越大。过去的创新,比如图形化用户操作界面,让个人电脑更容易使用;而现在云计算极大简化了企业级计算机系统的购买、部署和维护。从商业模式上看,我们相信这将是历史上计算机技术的最大飞跃。计算机系统,不管是基础设施还是软件,变成像电力一样按需使用的设施。我们推测企业在云计算基础设施的花费将达到总支出的60%。SaaS 目前的渗透率仅有25%,说明还有增长的空间。

根据我们研究,在未来10年内,SaaS 行业年复合增长将达到21%,到2030年产生7800亿美元收入。我们认为,在未来几十年内软件将推动全球生产力发展。结合低成本扩大用户规模和稳定的经常性收入,SaaS 公司的收入,可能在未来技术行业占据很大部分比例。

伟大的投资理念从创意发展成持久的、落地的产业,需要几年甚至几十年时间。SaaS 诞生于十几年前,但在过去几年才吸引到大众市场需求。随着各种规模的公司采用新型数字化工作流程,未来十年将会是SaaS的黄金时代。