【量化交易笔记】11.移动平均交易策略

概述

上一节我们建立了最最简单的交易策略,尽管有了盈利,但实际操作上是不可行的。本节将运用移动平均指标,包括单一移动平均策略和双移动平均策略,来建立经典的移动平均策略。

数据采集处理

本文采用上一节的相同数据,为了方便,可以将数据保证在本地。为了完整性本次仍将提供完整代码,便于小伙伴们复现。

# 加载相应的库

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import baostock as bs

import warnings

warnings.filterwarnings("ignore")

plt.rcParams['font.family'] = ['sans-serif']

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus']=False

lg = bs.login()

#指定一下获取股票数据的起始日期和截止日期

#这里就用2023年1月1日至今日的数据

start_date = '2023-01-01'

end_date = '2023-10-19'

#创建数据表,这里选择下载的股票代码为600000

rs=bs.query_history_k_data_plus('600000.sh',

"date,open,high,low,close,volume",

start_date=start_date, end_date=end_date,

frequency="d", adjustflag="3")

# .get_data()

#下面来检查一下数据表的前5行

data=rs.get_data()

cols=["open","high","low","close","volume"]

data[cols]=data[cols].astype('float')

data['date']=pd.to_datetime(data['date'])

data.set_index('date',inplace=True)

data.to_csv("./data/sh600000.csv")

单一移动平均策略

这个策略的核心思想:利用趋势,低买高卖。一般选择一个适当的平均指标来衡量市场的趋势。比如,可以使用简单移动平均线 (SMA) 或指数移动平均线 (EMA) 等,这些指标在之前的文章已作详细说明。

策略: 当股价向上且向上穿过N日均,说明股价向上突破,此时买入;当股价下降且向下穿过N日均线时,说明股价整体出现下跌趋势,此时卖出!

接下来,我将以10日均线(均价)为例进行讲解。

获取均值

如果直接用rolling 函数或 talib.MA获取移动平均值,会出现前面的数值为空情况。

data.close.rolling(window=10).mean()

date

2023-01-03 NaN

2023-01-04 NaN

2023-01-05 NaN

2023-01-06 NaN

2023-01-09 NaN

…

2023-10-13 7.102

2023-10-16 7.091

2023-10-17 7.084

2023-10-18 7.074

2023-10-19 7.045

Name: close, Length: 191, dtype: float64

为了更好的平滑这个曲线,我们做了一些简单的处理,还不到这些10天的空值,均由前面的平均给定。

最后获得均值合并到data数据中。

#这里使用10日均线

period = 10

#设置一个空列表,用来存储每10天的价格

avg_10 = []

#再设置一个空列表,用来存储每10天价格的均值

avg_value = []

#设置一个循环

for price in data['close']:

#把每天的价格传入到avg_10列表

avg_10.append(price)

#当列表中存储的数值多于10个时

if len(avg_10) > period:

#就把前面传入的价格数据删掉,确保列表中只有10天的数据

del avg_10[0]

#将10天数据的均值传入到avg_value列表中

avg_value.append(np.mean(avg_10))

#把计算好的10日均价写到股票价格数据表中

data['MA10']=avg_value

data

如下表,MA10 ,第一个数据,即为close 本身,第二个数据为7.23和7.31 的平均值,以此累推。

| date | open | high | low | close | volume | MA10 |

|---|---|---|---|---|---|---|

| 2023-01-03 | 7.27 | 7.28 | 7.17 | 7.23 | 25892521.0 | 7.230000 |

| 2023-01-04 | 7.27 | 7.35 | 7.23 | 7.31 | 30947081.0 | 7.270000 |

| 2023-01-05 | 7.37 | 7.38 | 7.30 | 7.35 | 30162154.0 | 7.296667 |

| 2023-01-06 | 7.35 | 7.38 | 7.31 | 7.34 | 20312881.0 | 7.307500 |

| 2023-01-09 | 7.38 | 7.38 | 7.30 | 7.34 | 19612260.0 | 7.314000 |

| … | … | … | … | … | … | … |

| 2023-10-13 | 7.11 | 7.15 | 7.08 | 7.10 | 19650410.0 | 7.102000 |

| 2023-10-16 | 7.12 | 7.13 | 7.04 | 7.07 | 24907733.0 | 7.091000 |

| 2023-10-17 | 7.09 | 7.10 | 7.05 | 7.09 | 19029143.0 | 7.084000 |

| 2023-10-18 | 7.07 | 7.11 | 7.05 | 7.05 | 21485721.0 | 7.074000 |

| 2023-10-19 | 7.04 | 7.05 | 6.83 | 6.84 | 61679771.0 | 7.045000 |

191 rows × 6 columns

设置交易信号

当股价向上且向上穿过10日均线,说明股价向上突破,此时买入;当股价下降且向下穿过10日均线时,说明股价整体出现下跌趋势,此时卖出!

# 定义买入和卖出的条件

# data['buy_signal'] = np.where(data['close'] > data['MA10'], 1, 0)

# data['sell_signal'] = np.where(data['close'] < data['MA10'], -1, 0)

data['signal']=np.where(data['close'] > data['MA10'], 1, 0)

data['order']=data['signal'].diff()*100

原本分别设置买入和卖出,导致算法复杂,统一修改成上节,便于操作,结果也不受影响,最后根据交易信号确定买卖数量。

这里有一个注意事项,在操作中,可能会出现,先卖后买的情况,即在data中先有-100的值,遇到这种情况,需要作一些调整,或直接修改为0,即可。

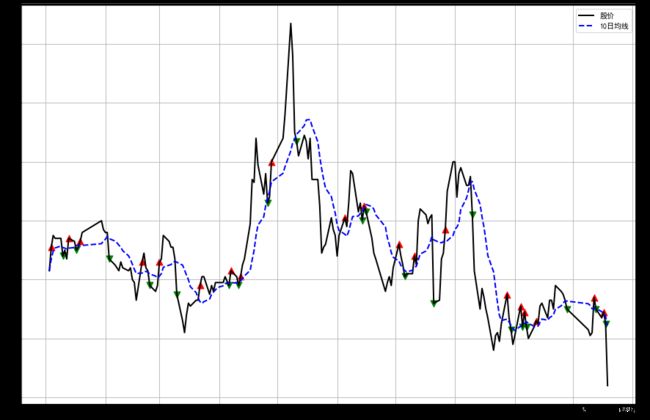

图形查看

利用图形,查看具体操作信号的位置。

#设置图像尺寸为12*8

plt.figure(figsize=(15,10))

#绘制股价的变化

plt.plot(data['close'],lw=2, c='k',label='股价')

#绘制10日均线

plt.plot(data['MA10'], '--',lw=2, c='b',label='10日均线')

#如果当天股价下跌给出买入信号,用正三角表示

plt.scatter(data['close'].loc[data.order>0].index,

data['close'][data.order>0],

marker = '^', s=80, c='r')

#如果当天股价上涨,标出卖出信号,用倒三角表示

plt.scatter(data['close'].loc[data.order<0].index,

data['close'][data.order<0],

marker = 'v', s=80, c='g')

#添加图注和网格

plt.legend()

plt.grid()

#将图像进行显示

plt.show();

处理数据

df=data.copy()

df['price']=df['close']

df.fillna(0.0,inplace=True)

df=df.fillna(0)

#一般情况下,在A股市场,买入或卖出至少为100股,即1手

df['order'] = df['signal'].diff()*100

df.fillna(0.0,inplace=True)

df['cash']=np.NaN

df['total']=np.NaN

df['position']=df['order'].cumsum()

df.cash.iloc[0]=1000

for i in range(1,len(df)):

if (df.order.iloc[i]==0):

df.cash.iloc[i] =df.cash.iloc[i-1]

else:

df.cash.iloc[i] =df.cash.iloc[i-1]-df.price.iloc[i]*df.order.iloc[i]

df['total'] =df['cash']+df['position']*df['price']

# 有一些警告错误 可以关闭

#为了让直观看到自己的总资产变化

#我们用图形来进行展示

#设置图形的尺寸是10*6

plt.figure(figsize=(10,6))

#分别绘制总资产和持仓股票市值的变化

plt.plot(df['total'],label='总市值')

plt.plot(df['order'].cumsum()*df['price'],'--',

label='股票市值')

#增加网格,调整一下图注的位置,就可以显示图像了

plt.grid()

plt.legend(loc='center right')

plt.show()

查看收益

| date | open | high | low | close | volume | MA10 | signal | order | price | cash | total | position |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2023-01-03 | 7.27 | 7.28 | 7.17 | 7.23 | 25892521.0 | 7.230000 | 0 | 0.0 | 7.23 | 1000.0 | 1000.0 | 0.0 |

| 2023-01-04 | 7.27 | 7.35 | 7.23 | 7.31 | 30947081.0 | 7.270000 | 1 | 100.0 | 7.31 | 269.0 | 1000.0 | 100.0 |

| 2023-01-05 | 7.37 | 7.38 | 7.30 | 7.35 | 30162154.0 | 7.296667 | 1 | 0.0 | 7.35 | 269.0 | 1004.0 | 100.0 |

| 2023-01-06 | 7.35 | 7.38 | 7.31 | 7.34 | 20312881.0 | 7.307500 | 1 | 0.0 | 7.34 | 269.0 | 1003.0 | 100.0 |

| 2023-01-09 | 7.38 | 7.38 | 7.30 | 7.34 | 19612260.0 | 7.314000 | 1 | 0.0 | 7.34 | 269.0 | 1003.0 | 100.0 |

| … | … | … | … | … | … | … | … | … | … | … | … | … |

| 2023-10-13 | 7.11 | 7.15 | 7.08 | 7.10 | 19650410.0 | 7.102000 | 0 | -100.0 | 7.10 | 946.0 | 946.0 | 0.0 |

| 2023-10-16 | 7.12 | 7.13 | 7.04 | 7.07 | 24907733.0 | 7.091000 | 0 | 0.0 | 7.07 | 946.0 | 946.0 | 0.0 |

| 2023-10-17 | 7.09 | 7.10 | 7.05 | 7.09 | 19029143.0 | 7.084000 | 1 | 100.0 | 7.09 | 237.0 | 946.0 | 100.0 |

| 2023-10-18 | 7.07 | 7.11 | 7.05 | 7.05 | 21485721.0 | 7.074000 | 0 | -100.0 | 7.05 | 942.0 | 942.0 | 0.0 |

| 2023-10-19 | 7.04 | 7.05 | 6.83 | 6.84 | 61679771.0 | 7.045000 | 0 | 0.0 | 6.84 | 942.0 | 942.0 | 0.0 |

小结

本次的单一移动均值策略,居然亏损了,但我们分析一下整理效果。

双移动平均策略

顾名思义,双移动平均策略,就是用两条不同的均线来判定股票走势。一般情况,在两条均线中,一条是短期均线(如5日均线),另一条是长期均线(如20日均线)【5日均线又称周均线,20日均线又称月均线,因为一周有5个交易日,一月有21个交易】。

仍以上述数据,只增加5日均值线和20日均值线合并到data。

为了方便定义了一个函数。 在设置交易信号不同,其余均与上述方法相同。

def getSMA(data,period=10):

# period = 10

#设置一个空列表,用来存储每10天的价格

avg_10 = []

#再设置一个空列表,用来存储每10天价格的均值

avg_value = []

#设置一个循环

for price in data['close']:

#把每天的价格传入到avg_10列表

avg_10.append(price)

#当列表中存储的数值多于10个时

if len(avg_10) > period:

#就把前面传入的价格数据删掉,确保列表中只有10天的数据

del avg_10[0]

#将10天数据的均值传入到avg_value列表中

avg_value.append(np.mean(avg_10))

return avg_value

获得5日和20均线

df=data.copy()

#把分别计算好5日和20日均线

df['MA5']=getSMA(df,5)

df['MA20']=getSMA(df,20)

# 删除多余的列

df.drop(['MA10','signal','order'],axis=1,inplace=True)

设置交易信号

当5日均线上穿20日均线就买入,当5日均线下穿20日均线就卖出。

# 定义买入和卖出的条件

df['signal']=np.where(df['MA5'] > df['MA20'], 1, 0)

df['order']=df['signal'].diff()*100

画交易点图形

#设置图像尺寸为12*8

plt.figure(figsize=(12,8))

#绘制股价的变化

plt.plot(df['close'],lw=2, c='k',label='股价')

#绘制10日均线

plt.plot(df['MA5'], '--',lw=2, c='b',label='5日均线')

plt.plot(df['MA20'], '*',lw=2, c='g',label='20日均线')

#如果当天股价下跌给出买入信号,用正三角表示

plt.scatter(df['close'].loc[df.order>0].index,

df['close'][df.order>0],

marker = '^', s=80, c='r')

#如果当天股价上涨,标出卖出信号,用倒三角表示

plt.scatter(df['close'].loc[df.order<0].index,

df['close'][df.order<0],

marker = 'v', s=80, c='g')

#添加图注和网格

plt.legend()

plt.grid()

#将图像进行显示

plt.show();

处理数据

# df=data.copy()

df['price']=df['close']

df.fillna(0.0,inplace=True)

df=df.fillna(0)

#一般情况下,在A股市场,买入或卖出至少为100股,即1手

df['order'] = df['signal'].diff()*100

df.fillna(0.0,inplace=True)

df['cash']=np.NaN

df['total']=np.NaN

df['position']=df['order'].cumsum()

df.cash.iloc[0]=1000

for i in range(1,len(df)):

if (df.order.iloc[i]==0):

df.cash.iloc[i] =df.cash.iloc[i-1]

else:

df.cash.iloc[i] =df.cash.iloc[i-1]-df.price.iloc[i]*df.order.iloc[i]

df['total'] =df['cash']+df['position']*df['price']

plt.figure(figsize=(10,6))

#分别绘制总资产和持仓股票市值的变化

plt.plot(df['total'],label='总市值')

plt.plot(df['order'].cumsum()*df['price'],'--',

label='股票市值')

#增加网格,调整一下图注的位置,就可以显示图像了

plt.grid()

plt.legend(loc='center right')

plt.show()

查看收益

| date | open | high | low | close | volume | MA5 | MA20 | signal | order | price | cash | total | position |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2023-01-03 | 7.27 | 7.28 | 7.17 | 7.23 | 25892521.0 | 7.230000 | 7.230000 | 0 | 0.0 | 7.23 | 1000.0 | 1000.0 | 0.0 |

| 2023-01-04 | 7.27 | 7.35 | 7.23 | 7.31 | 30947081.0 | 7.270000 | 7.270000 | 0 | 0.0 | 7.31 | 1000.0 | 1000.0 | 0.0 |

| 2023-01-05 | 7.37 | 7.38 | 7.30 | 7.35 | 30162154.0 | 7.296667 | 7.296667 | 0 | 0.0 | 7.35 | 1000.0 | 1000.0 | 0.0 |

| 2023-01-06 | 7.35 | 7.38 | 7.31 | 7.34 | 20312881.0 | 7.307500 | 7.307500 | 0 | 0.0 | 7.34 | 1000.0 | 1000.0 | 0.0 |

| 2023-01-09 | 7.38 | 7.38 | 7.30 | 7.34 | 19612260.0 | 7.314000 | 7.314000 | 0 | 0.0 | 7.34 | 1000.0 | 1000.0 | 0.0 |

| … | … | … | … | … | … | … | … | … | … | … | … | … | … |

| 2023-10-13 | 7.11 | 7.15 | 7.08 | 7.10 | 19650410.0 | 7.060000 | 7.091500 | 0 | 0.0 | 7.10 | 911.0 | 911.0 | 0.0 |

| 2023-10-16 | 7.12 | 7.13 | 7.04 | 7.07 | 24907733.0 | 7.068000 | 7.095000 | 0 | 0.0 | 7.07 | 911.0 | 911.0 | 0.0 |

| 2023-10-17 | 7.09 | 7.10 | 7.05 | 7.09 | 19029143.0 | 7.084000 | 7.097500 | 0 | 0.0 | 7.09 | 911.0 | 911.0 | 0.0 |

| 2023-10-18 | 7.07 | 7.11 | 7.05 | 7.05 | 21485721.0 | 7.090000 | 7.097000 | 0 | 0.0 | 7.05 | 911.0 | 911.0 | 0.0 |

| 2023-10-19 | 7.04 | 7.05 | 6.83 | 6.84 | 61679771.0 | 7.030000 | 7.086500 | 0 | 0.0 | 6.84 | 911.0 | 911.0 | 0.0 |

191 rows × 13 columns

总结

- 这几个策略都没有取得良好的效果,这是因为移动平均策略是适合趋势市场。这个震荡的市场效果不理想。

- 以上回测,并没有加入交易费用,是不全面的。

- 回测的图形不是很直观,没有看到收益情况,需要查表格最后才能看明白。

- 回测应有收益曲线,基准曲线等

- 回测一些相关参数,如 α 和 β \alpha 和 \beta α和β,最大回测,年化收益等

- 完整的策略,包括 指标、标的、择时以及风控等组成。

在以后文章中,将逐步增加以上相关知识点。

在此警告:文章中的所有内容,不能给你构成投资的理由。