数据中心产业深度报告:IDC产业链景气周期及投资框架分析

(报告出品方/作者:国信证券,马成龙、付晓钦)

一、IDC行业概况:发展驱动力及主要趋势

1.1 IDC商业模式:专业化服务器机房,提供数据中心租赁托管服务

数据中心提供专业化的服务器托管等业务:数据中心(IDC:Internet Data Center)即互联网数据中心,主要为互联网内容提供商(ICP)、企业、 政府机构等部门及单位提供大规模、高质量、安全可靠的专业化服务器托管、空间租用、网络批发带宽以及ASP、EC等业务。

长期租赁模式为主,现金流稳定可持续。以某头部IDC厂商上海项目为例,一般建设周期为2年,项目收益周期为10年,前两年为产能爬坡期,一 般在第2或者第3年达到满架的上架率,IDC厂商通常会和客户签署长期的租赁合同,保证现金流的稳定。一般的IDC项目投资汇报率(IRR)在 10%-15%区间水平。

1.2 IDC应用场景:提供算力基建,有效赋能千行百业

IDC主要支持应用场景包括音视频、交易支付、超高清、车联网、VR/AR、网页浏览、视频播放、以及数据存储备份等,按照时延要求划分为: 1)低延时短距离场景:主要为应用场景发生地200Km以内,包含金融市场高频交易、虚拟现实/增强现实(VR/AR)、超高清视频、车联网、联网 无人机、智慧电力、智能工厂、智能安防等;2)中等时延要求场景,主要为应用场景发生地500Km以内,包含网页浏览、普通视频播放等;3) 对延时要求较低场景,主要包括:后台加工、离线分析、存储备份等。

1.3 IDC发展驱动力

1)移动互联网流量爆发式增长,是推动IDC行业发展的第一波浪潮。移动互联网的流量快速发展的周期始于2013年,随着移动电话的普及、移动网 络升级流量迎来快速增长。2018年,在各种线上线下服务加快融合,移动互联网业务创新大力驱动下,移动支付/出行/视频直播等应用场景快速 普及,移动互联网接入流量增速创下新高(同比+189%)。

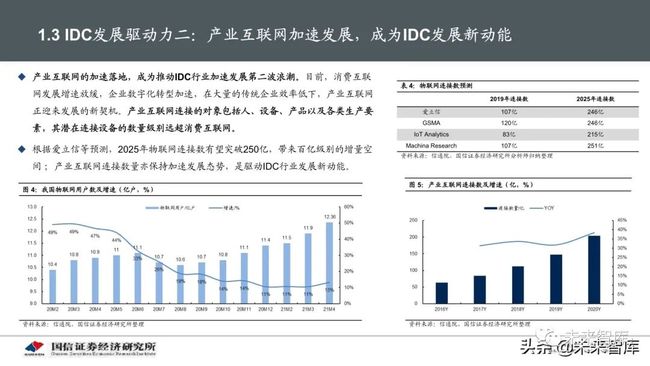

2)产业互联网的加速落地,成为推动IDC行业加速发展第二波浪潮。目前,消费互联 网发展增速放缓,企业数字化转型加速,在大量的传统企业效率低下,产业互联网 正迎来发展的新契机。产业互联网连接的对象包括人、设备、产品以及各类生产要 素,其潜在连接设备的数量级别远超消费互联网。

3)疫情过后政企IT重构上云成为重点,智慧城市市场空间超过880亿元:根据IDC预测,2023年我国智慧城市总规模有望超过389亿美元,20-23年 增量空间130亿美元(约884亿元),近三年为高速发展期。

1.4 IDC发展趋势

1)未来我国有望建成8大算力中心节点,城市内优先满足低延时场景需求: 21年5月,国家有关部门最新发布了《全国一体化大数据中心协同创新体 系算力枢纽实施方案》,我国将布局建设全国一体化算力网络国家枢纽节 点,分别为京津冀、长三角、粤港澳大湾区、成渝,以及贵州、内蒙古、 甘肃、宁夏等八个地区。对于京津冀、长三角、粤港澳大湾区、成渝等跨 区域的国家枢纽节点,原则上布局不超过2个集群。对于贵州、内蒙古、 甘肃、宁夏等单一行政区域的国家枢纽节点,原则上布局1个集群。

2)在碳中和背景下,绿色化转型为IDC发展的关键:IDC为高耗能基础设施资源,根据IDC圈统计,2019年数据中心总耗电量超过2045千瓦时,占 全社会用电总量超过2.4%,各大厂商相继探寻IDC绿色化转型发展道路,“零碳”数据中心成为转型升级的重点。 提升数据绿色化的路径及技术包括:1)购买绿证;2)使用光伏、风电等清洁能源技术(从源头解决);3)降低各个环节的能耗水平(降低 PUE);

3)注重IT使用效率,持续降低PUE指标

一线城市新增数据中心PUE控制在1.3以下。目前国家对新增IDC机房的PUE指标均有较为严格的限制,北上深相关政策提出了新增数据中心项目 PUE指标需严格控制在1.3以下;

降低制冷及供电设备能耗为降低PUE的关键:PUE=(IT设备+制冷设备+供电设备+照明及其它等设备)/IT设备能耗,一般PUE指标越低,IT设备 消耗电力资源指标越高,降低空调系统及供电设备的IT能耗为提升IDC机房资源使用效率,降低数据中心PUE的关键。

二、IDC景气度分析:从供需关系及建设周期分析

2.1 需求分析——云计算厂商需求测算

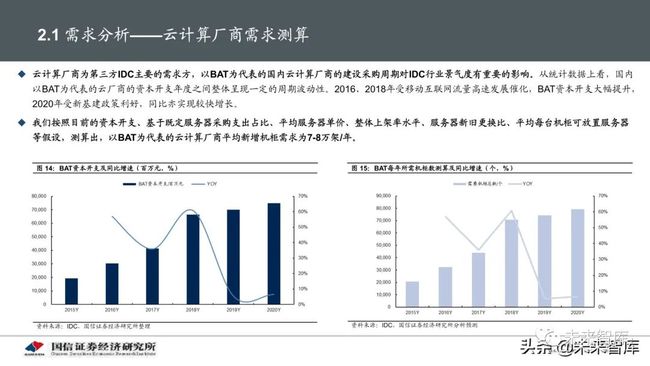

云计算厂商为第三方IDC主要的需求方,以BAT为代表的国内云计算厂商的建设采购周期对IDC行业景气度有重要的影响。从统计数据上看,国内 以BAT为代表的云厂商的资本开支年度之间整体呈现一定的周期波动性。2016、2018年受移动互联网流量高速发展催化,BAT资本开支大幅提升, 2020年受新基建政策利好,同比亦实现较快增长。 我们按照目前的资本开支、基于既定服务器采购支出占比、平均服务器单价、整体上架率水平、服务器新旧更换比、平均每台机柜可放置服务器 等假设,测算出,以BAT为代表的云计算厂商平均新增机柜需求为7-8万架/年。

2.2 供给分析——近5年第三方IDC交付总机柜数

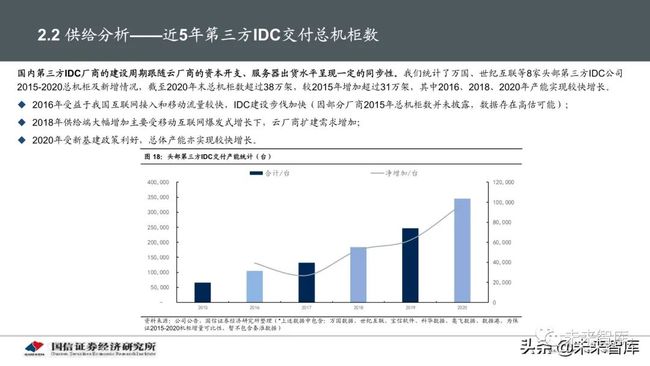

国内第三方IDC厂商的建设周期跟随云厂商的资本开支、服务器出货水平呈现一定的同步性。我们统计了万国、世纪互联等8家头部第三方IDC公司 2015-2020总机柜及新增情况,截至2020年末总机柜数超过38万架,较2015年增加超过31万架,其中2016、2018、2020年产能实现较快增长。2016年受益于我国互联网接入和移动流量较快,IDC建设步伐加快(因部分厂商2015年总机柜数并未披露,数据存在高估可能);2018年供给端大幅增加主要受移动互联网爆发式增长下,云厂商扩建需求增加;2020年受新基建政策利好,总体产能亦实现较快增长。

2.3 供需综合分析——21年下半年供需关系缓和,22年进一步缓解

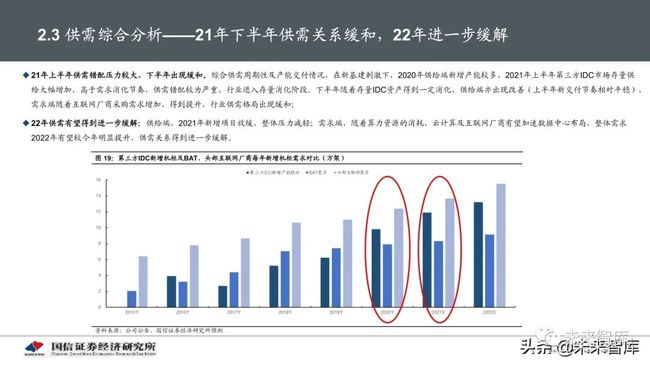

21年上半年供需错配压力较大,下半年出现缓和。综合供需周期性及产能交付情况,在新基建刺激下,2020年供给端新增产能较多,2021年上半年第三方IDC市场存量供 给大幅增加,高于需求消化节奏,供需错配较为严重,行业进入存量消化阶段。下半年随着存量IDC资产得到一定消化,供给端亦出现改善(上半年新交付节奏相对平稳), 需求端随着互联网厂商采购需求增加,得到提升,行业供需格局出现缓和;

22年供需有望得到进一步缓解:供给端,2021年新增项目放缓,整体压力减轻;需求端,随着算力资源的消耗,云计算及互联网厂商有望加速数据中心布局,整体需求 2022年有望较今年明显提升,供需关系得到进一步缓解。

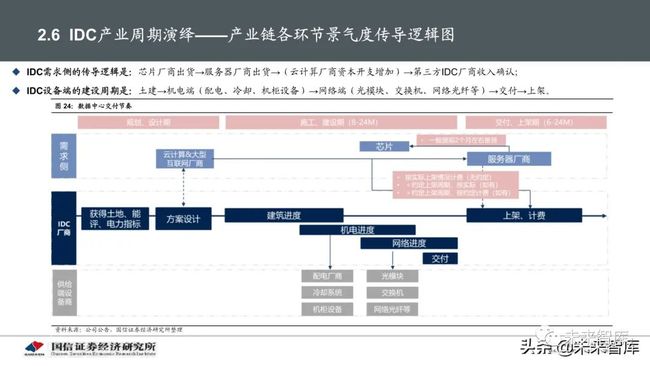

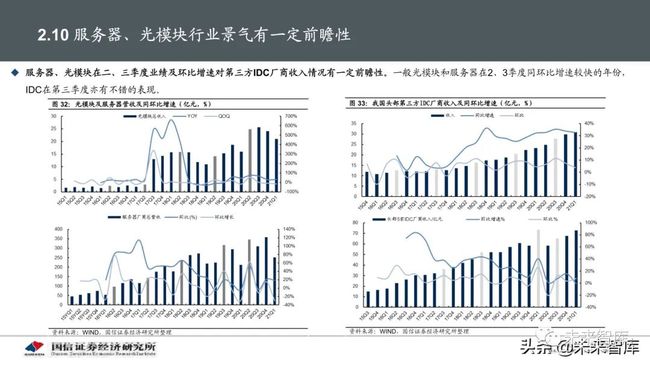

2.4 产业链综合分析:芯片、服务器、光模块景气度同步趋势更显著

综合考虑供给端(电源/机柜/冷却系统/光模块/交换机等)及需求端(服务器/服务器芯片)主要设备厂商季度营收增长情况,并建立拟合曲线:芯片、服务器、以及光模块同比增速呈现一定的周期同步性和较强的相关性:我们选取了Intel、信骅、服务器(紫光+浪潮)、光模块(中际旭创 +新易盛)2015-2021Q1季度同比增速进行分析,整体走势呈现一定的周期性,和较强的相关性。从节奏上看,一般芯片厂商的同比增速一般领先 一个季度或者同步与服务器厂商同比增速达到最高值。

三、IDC产业链梳理:挖掘IDC各个环节的投资价值

3.1 IDC产业链全景:分为设备方、服务方、客户方

IDC产业链的上中下游分别是基建和 设备提供商、IDC服务商和下游客户。

上游:基建及设备制造商,主要生 产数据中心机房内的各种设备、服 务器等;

中游:IDC服务提供方,主要包括 运营商、专业的第三方IDC厂商, 以及传统企业转型做IDC的服务方 比如杭钢等;

下游:IDC租用客户:最大的需求 方为云计算厂商,大型互联网如字 节、爱奇艺、美团等占比增加;以 及传统的金融、政企等客户。

3.2 服务器及相关芯片厂商

服务器——我国服务器出货量规模整体稳中有升

我国服务器出货量整体保持平稳增长:根据IDC统计,2020年,中国服务器市场出货量为350万台(同比+9.8%);市场规模为216.49亿美元 (约1,489.9亿元),同比+19.0%。其中,X86服务器出货量343.93万台,同比+8.1%;市场规模208.23亿美元(约1,433.2亿元),同比+17.7%。 根据IDC统计,2020年我国服务器前五大厂商分别为浪潮、华为、新华三、戴尔、联想,占比分别为35%/17%/15%/7%/7%。

IDC服务器芯片

CPU芯片:服务器CPU芯片是服务器核心部件。服务器CPU芯片可按照架构分为x86架构与非x86架构。主要有X86、ARM、MIPS、Power、Alpha几种。服务器芯片行业壁垒极高,国内外只有少数几家企业能够稳定提供产品。国外代表厂商有Intel、AMD、IBM、ARM。国内方面最活跃的有MIPS 架构的龙芯,Alpha 架构的申威,ARM架构的飞腾,海思,华芯通。

GPU芯片:GPU—针对图形运算加速和深度学习任务处理。除普通的运算任务外,服务器有时也会处理图像相关的任务,这些运算一般通过服务器GPU芯 片来完成。 服务器GPU主要由Nvidia(英伟达)和AMD生产。国产GPU的厂商屈指可数,有景嘉微、长沙韶光等企业。AMD已量产7nm制程的GPU,NVIDIA工艺仍然基于14nm。

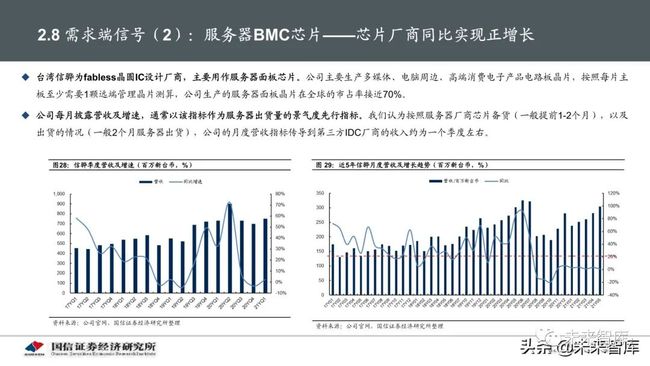

BMC芯片:BMC(Baseboard Manager Controller)系统通过监视系统的温度,电压,风扇、电源等,并做相应的调节工作,以保证系统处于健康的状 态。BMC芯片是除CPU、GPU外的服务器关键芯片,也是服务器的主要上游材料之一。BMC芯片厂商主要为信骅科技(ASPEED),占据着BMC芯片的龙头位置。BMC固件方面,有AMI、中电昆仑、卓易信息等公司。

3.3 运营服务方

第三方IDC厂商主要商业模式:批发订制型占比逐渐提升

目前第三方IDC厂商服务模式主要可以分为零售、批发、订制、基地、以及和运营商合作开发几种。零售型的单机柜盈利水平较高,但是稳定性 和增速会相对较弱,批发+订制型主要与大体量客户合作开发,确定性相对较高,基地型主要是为单一客户量身合作,各种模式均有自身特点。

批发型数据中心快速增长,部分IDC厂商转向批发+零售双轮驱动。从比例上看,批发型的业务模式占比快速上升,2020年部分以零售型为主的 IDC厂商如光环新网、世纪互联进行了业务上的转型,采取批发+零售双轮驱动模式,以取得更高收入增速。

运营商&第三方IDC:合作关系优于竞争关系

运营商掌握带宽资源,但资本开支预算相对缺乏灵活性,可以和第三方IDC厂商合作共同开发建设:运营商拥有带宽资源,至关重要,目前运营 商可提供的主要合作模式包括:1)提供带宽,收取带宽费用(和大型企业客户直接结算为主);2)自有IDC机房+自运营管理,直接向客户收取 租金+带宽费用;3)自有IDC机房+请第三方代运营管理,收入采取和第三方分成方式;4)和第三方IDC厂商合作建设开发,按照投入支出等商议 收入分成模式。运营商和第三方合作建设的方式赋予了更多的灵活性,将会产生更高的产业价值。

3.4 下游客户

IDC下游客户:云厂商为主,大型互联网厂商需求快速提升

目前下游客户仍以云计算厂商为主,是推动IDC行业发展的主要动力:截至2018年末,IDC企业客群中云计算厂商占比37%、互联网企业(除 云计算)占比25%、金融机构占比12%、政府机关占比19%、制造业占比2%,其它行业占比5%。按照目前的发展节奏来看,云厂商的诉求最 为旺盛,占比有望进一步提升,因此,分析云计算及大型互联网的需求变化对行业具有代表性意义;

大型互联网厂商需求快速提升。除云计算厂商,以爱奇艺、哔哩哔哩、字节跳动等为主的大型互联网厂商需求快速增长。

云厂商需求变化:由互联网流量主导,转向互联网+政企+新场景多轮驱动

国内公有云目前仍然处于导入期,中期看复合增速30%以上:根据信通院统计,2019年,国内公有云总规模689亿元,同比+58%,占全球公 有云市场总份额不到5%,仍处于高速增长阶段,预计2023年总规模将超过2300亿元,对应年均复核增速35%;

政企业务加速发展,IT架构升级带来增量市场空间。在疫情催化下,政企部门的IT架构加速重构,带来千亿的增量市场空间,近3年为建设的 高峰期,在企业IT架构升级的驱动下,带来IDC行业的潜在增长空间。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。)

![]()

资料免费送(点击链接下载)

史上最全,数据中心机房标准及规范汇总(下载)数据中心运维管理 | 资料汇总(2017.7.2版本)

加入运维管理VIP群(点击链接查看)

《数据中心运维管理》VIP技术交流群会员招募说明

加入学习群扫描以下二维码或者添加微信:

wang2017bj