第13章 二叉树模型及其扩展

这学期会时不时更新一下伊曼纽尔·德曼(Emanuel Derman) 教授与迈克尔B.米勒(Michael B. Miller)的《The Volatility Smile》这本书,本意是协助导师课程需要,发在这里有意的朋友们可以学习一下,思路不一定够清晰且由于分工原因我是从书本第13章写起,还请大家见谅。

第13章 二叉树模型及其扩展

股价变动方式的二叉树模型

假设股息率=0,在BSM模型下的股价满足:

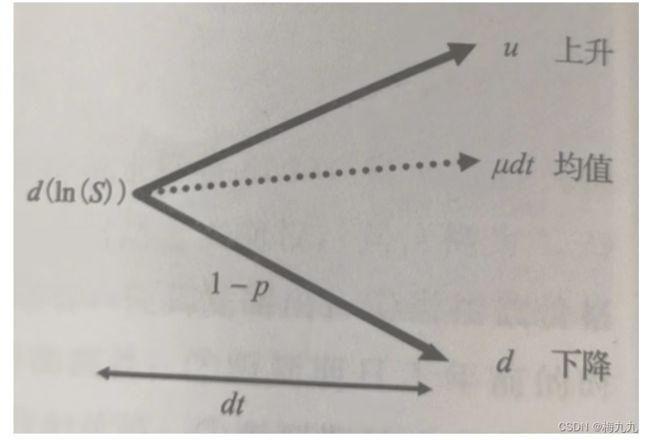

d ( ln ( S ) ) = μ d t + σ d Z d(\ln(S))=\mu dt+\sigma dZ d(ln(S))=μdt+σdZ

单位时间内,股票预期对数回报= μ \mu μ,对数回报波动率= σ \sigma σ, t t t 时刻后的总方差= σ 2 t \sigma^2t σ2t

根据伊藤引理推导(令 ln ( S ) = P \ln(S)=P ln(S)=P):

d ( S ) = d ( e P ) = ( ∂ e P ∂ P μ + ∂ e P ∂ t + 1 2 ∂ 2 e P ∂ P 2 σ 2 ) d t + ∂ e P ∂ P σ d Z = ( e P μ + 1 2 e P σ 2 ) d t + e P σ d Z = ( μ + 1 2 σ 2 ) S d t + σ S d Z d(S)=d(e^P)=(\frac{\partial e^P}{\partial P}\mu+\frac{\partial e^P}{\partial t}+\frac{1}{2}\frac{\partial^2e^P}{\partial P^2}\sigma^2)dt+\frac{\partial e^P}{\partial P}\sigma dZ\\=(e^P\mu+\dfrac{1}{2}e^P\sigma^2)dt+e^P\sigma dZ\\=(\mu+\dfrac{1}{2}\sigma^2)Sdt+\sigma SdZ d(S)=d(eP)=(∂P∂ePμ+∂t∂eP+21∂P2∂2ePσ2)dt+∂P∂ePσdZ=(ePμ+21ePσ2)dt+ePσdZ=(μ+21σ2)Sdt+σSdZ

上式表明:股票价格的预期回报= μ + 1 2 σ 2 \mu+\dfrac{1}{2}\sigma^2 μ+21σ2

上图展示了单期二叉树下, d t dt dt 时间间隔内股价的变动情况。 p , u , d p,u,d p,u,d 都是由 μ , σ \mu,\sigma μ,σ 决定的。假设上述描述的是真实的股价变动,则 p , 1 − p p,1-p p,1−p 都为真实的概率。真实事件发生的概率通常被称为 p p p 测度。

对数回报= u u u 的概率为 p p p,对数回报= d d d 的概率为 ( 1 − p ) (1-p) (1−p),均值= μ d t \mu dt μdt。考虑均值和方程,可以进行如下推导:

p u + ( 1 − p ) d = μ d t p ( u − μ d t ) 2 + ( 1 − p ) ( d − μ d t ) 2 = σ 2 d t pu+(1-p)d=\mu dt\\ p(u-\mu dt)^2+(1-p)(d-\mu dt)^2=\sigma^2dt pu+(1−p)d=μdtp(u−μdt)2+(1−p)(d−μdt)2=σ2dt

将第一个式子中的 μ d t \mu dt μdt 带入第二个式子可得:

p [ u − p u − ( 1 − p ) d ] 2 + ( 1 − p ) [ d − p u − ( 1 − p ) d ] 2 = σ 2 d t p [ ( u − d ) ( 1 − p ) ] 2 + ( 1 − p ) [ p ( d − u ) ] 2 = σ 2 d t p ( u − d ) 2 [ ( 1 − p ) 2 + ( 1 − p ) p ] = σ 2 d t p ( 1 − p ) ( u − d ) 2 = σ 2 d t p[u-pu-(1-p)d]^2+(1-p)[d-pu-(1-p)d]^2=\sigma^2dt\\ p[(u-d)(1-p)]^2+(1-p)[p(d-u)]^2=\sigma^2dt\\ p(u-d)^2[(1-p)^2+(1-p)p]=\sigma^2dt\\ p(1-p)(u-d)^2=\sigma^2dt p[u−pu−(1−p)d]2+(1−p)[d−pu−(1−p)d]2=σ2dtp[(u−d)(1−p)]2+(1−p)[p(d−u)]2=σ2dtp(u−d)2[(1−p)2+(1−p)p]=σ2dtp(1−p)(u−d)2=σ2dt

对于 p , u , d p,u,d p,u,d,上述式子只给出了两个约束条件,而这个方程有一系列解。因此,可以自己选择引入额外的约束条件,使其更为简便。

1、Cox-Ross-Rubinstein模型

令 u + d = 0 u+d=0 u+d=0,保证二叉树中心位置保持不变,即可以得到Cox-Ross-Rubinstein(CRR)模型,上述两个约束条件可以改写为:

( 2 p − 1 ) u = μ d t 4 p ( 1 − p ) u 2 = σ 2 d t (2p-1)u=\mu dt\\ 4p(1-p)u^2=\sigma^2dt (2p−1)u=μdt4p(1−p)u2=σ2dt

将1式取平方与2式相加可得:

( 4 p 2 − 4 p + 1 + 4 p − 4 p 2 ) u 2 = μ 2 d t 2 + σ 2 d t u 2 = μ 2 d t 2 + σ 2 d t (4p^2-4p+1+4p-4p^2)u^2=\mu^2dt^2+\sigma^2dt\\ u^2=\mu^2dt^2+\sigma^2dt (4p2−4p+1+4p−4p2)u2=μ2dt2+σ2dtu2=μ2dt2+σ2dt

当 d t → 0 dt\to0 dt→0 时, d t 2 dt^2 dt2 相对于 d t dt dt 可以忽略不计:

d t → 0 : u 2 = σ 2 d t u = σ d t , d = − σ d t dt\to0:u^2=\sigma^2dt\\ u=\sigma\sqrt{dt},d=-\sigma\sqrt{dt} dt→0:u2=σ2dtu=σdt,d=−σdt

u , d u,d u,d 即为上述表达式,带入1式可得:

( 2 p − 1 ) σ d t = μ d t p = 1 2 + 1 2 μ σ d t (2p-1)\sigma\sqrt{dt}=\mu dt\\ p=\frac{1}{2}+\frac{1}{2}\frac{\mu}{\sigma}\sqrt{dt} (2p−1)σdt=μdtp=21+21σμdt

至此,在CRR模型下,我们用 μ , σ \mu,\sigma μ,σ 表示 p , u , d p,u,d p,u,d

二叉树过程的均值与方差如下:

p u + ( 1 − p ) d = ( 1 2 + 1 2 μ σ d t ) σ d t + ( 1 − 1 2 − 1 2 μ σ d t ) ( − σ d t ) = μ d t p ( 1 − p ) ( u − d ) 2 = ( 1 2 + 1 2 μ σ d t ) ( 1 2 − 1 2 μ σ d t ) ( σ d t + σ d t ) 2 = ( 1 − μ 2 σ 2 d t ) ( σ 2 d t ) = σ 2 d t − μ 2 d t 2 pu+(1-p)d=(\frac{1}{2}+\frac{1}{2}\frac{\mu}{\sigma}\sqrt{dt})\sigma\sqrt{dt}+(1-\frac{1}{2}-\frac{1}{2}\frac{\mu}{\sigma}\sqrt{dt})(-\sigma\sqrt{dt})=\mu dt\\ p(1-p)(u-d)^2=(\frac{1}{2}+\frac{1}{2}\frac{\mu}{\sigma}\sqrt{dt})(\frac{1}{2}-\frac{1}{2}\frac{\mu}{\sigma}\sqrt{dt})(\sigma\sqrt{dt}+\sigma\sqrt{dt})^2\\=(1-\frac{\mu^2}{\sigma^2}dt)(\sigma^2dt)=\sigma^2dt-\mu^2dt^2\\ pu+(1−p)d=(21+21σμdt)σdt+(1−21−21σμdt)(−σdt)=μdtp(1−p)(u−d)2=(21+21σμdt)(21−21σμdt)(σdt+σdt)2=(1−σ2μ2dt)(σ2dt)=σ2dt−μ2dt2

当 d t → 0 dt\to0 dt→0 时, d t 2 dt^2 dt2 相对于 d t dt dt 可以忽略不计:

p ( 1 − p ) ( u − d ) 2 = σ 2 d t p(1-p)(u-d)^2=\sigma^2dt p(1−p)(u−d)2=σ2dt

满足一般的约束条件。

不过,如果 d t ≠ 0 dt\neq0 dt=0,计算得到的方差会比实际方差略小,收敛过程相比实际情况也会稍慢一些。

Jarrow-Rudd模型

该模型令 p = 1 2 p=\dfrac{1}{2} p=21,即股价上行下行概率相等:

1 2 u + 1 2 d = μ d t → u + d = 2 μ d t 1 4 ( u − d ) 2 = σ 2 d t → u − d = 2 σ d t \frac{1}{2}u+\frac{1}{2}d=\mu dt\to u+d=2\mu dt\\ \frac{1}{4}(u-d)^2=\sigma^2dt\to u-d=2\sigma\sqrt{dt} 21u+21d=μdt→u+d=2μdt41(u−d)2=σ2dt→u−d=2σdt

易得:

u = μ d t + σ d t d = μ d t − σ d t u=\mu dt+\sigma\sqrt{dt}\\ d=\mu dt-\sigma\sqrt{dt} u=μdt+σdtd=μdt−σdt

设初始股价= S 0 S_0 S0,在一个时间段 d t dt dt 后,预期股价如下推导:

E [ S d t ] = 1 2 S 0 e u + 1 2 S 0 e d = 1 2 S 0 e μ d t ( e σ d t + e − σ d t ) E[S_{dt}]=\frac{1}{2}S_0e^u+\frac{1}{2}S_0e^d=\frac{1}{2}S_0e^{\mu dt}(e^{\sigma\sqrt{dt}}+e^{-\sigma\sqrt{dt}}) E[Sdt]=21S0eu+21S0ed=21S0eμdt(eσdt+e−σdt)

对括号中的两项进行泰勒二阶展开(将 σ d t \sigma\sqrt{dt} σdt 看作整体):

E [ S d t ] ≈ 1 2 S 0 e μ d t ( 1 + σ d t + σ 2 d t 2 + 1 − σ d t + σ 2 d t 2 ) = S 0 e μ d t ( 1 + σ 2 d t 2 ) E[S_{dt}]\approx\frac{1}{2}S_0e^{\mu dt}(1+\sigma\sqrt{dt}+\frac{\sigma^2dt}{2}+1-\sigma\sqrt{dt}+\frac{\sigma^2dt}{2})=S_0e^{\mu dt}(1+\frac{\sigma^2dt}{2}) E[Sdt]≈21S0eμdt(1+σdt+2σ2dt+1−σdt+2σ2dt)=S0eμdt(1+2σ2dt)

已知对 e x e^x ex 做一阶泰勒展开为: e x ≈ 1 + x e^x\approx1+x ex≈1+x,将该近似带入上式得:

E [ S d t ] ≈ S 0 e μ d t ( 1 + σ 2 d t 2 ) ≈ S 0 e μ d t e σ 2 d t 2 = S 0 e ( μ + σ 2 2 ) d t E[S_{dt}]\approx S_0e^{\mu dt}(1+\frac{\sigma^2dt}{2})\approx S_0e^{\mu dt}e^{\frac{\sigma^2dt}{2}}=S_0e^{(\mu+\frac{\sigma^2}{2})dt} E[Sdt]≈S0eμdt(1+2σ2dt)≈S0eμdte2σ2dt=S0e(μ+2σ2)dt

当 d t → 0 dt\to0 dt→0 时,股票预期连续复利回报等于 μ + σ 2 2 \mu+\dfrac{\sigma^2}{2} μ+2σ2,与伊藤引理相符

期权估值的二叉树模型

期权估值

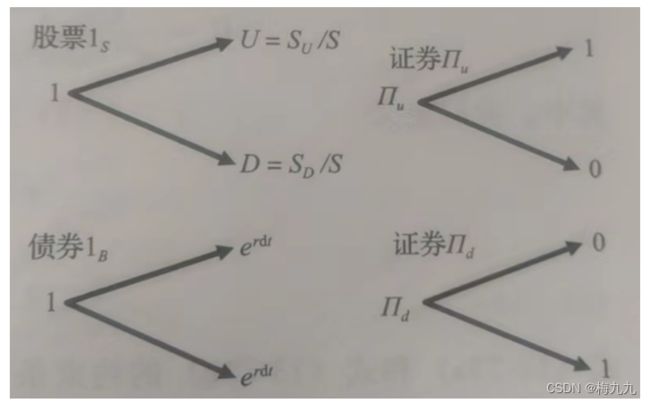

将一只股票 S 和一个无风险债券 B 分解为两个基础状态依赖证券, Π u , Π d \Pi_u,\Pi_d Πu,Πd,其中,在一个微小时间间隔 d t dt dt 之后, Π u \Pi_u Πu 表示当股价上行时支付1美元,股价下行时不支付; Π d \Pi_d Πd 表示当股价下行时支付1美元,股价上行时不支付。用 1 S 1_S 1S 表示买入价值为1美元的股票,用 1 B 1_B 1B 表示买入价值为1美元的无风险债券

用 S U , S D S_U,S_D SU,SD 表示股价上行和下行状态,假设初始股价= S S S,股价上行时, 1 S 1_S 1S 的价值等于 U = S U / S ≡ e u U=S_U/S\equiv e^u U=SU/S≡eu;股价下行时,价值等于 D = S D / S ≡ e d D=S_D/S\equiv e^d D=SD/S≡ed。而投资于无风险债券的 1 B 1_B 1B 在股价上行和下行时都= e r d t , r e^{rdt},r erdt,r 表示无风险利率。具体如下图所示:

可以将证券 Π u \Pi_u Πu 表示成 1 S , 1 B 1_S,1_B 1S,1B 的线性关系式: Π u = α 1 S + β 1 B \Pi_u=\alpha1_S+\beta1_B Πu=α1S+β1B,当股价上行下行的时候,令等式右侧的损益等于 Π u \Pi_u Πu 的损益,即可求解得到 α , β \alpha,\beta α,β

一个同时持有 Π u , Π d \Pi_u,\Pi_d Πu,Πd 的组合在 d t dt dt 时间段后价值一定=1美元,等同于一个在 d t dt dt 时面值为1美元的无风险债券,即有如下式子:

Π u + Π d = e − r d t 1 B \Pi_u+\Pi_d=e^{-rdt}1_B Πu+Πd=e−rdt1B

考虑 Π u \Pi_u Πu,在股价上行和下行的状态,分别有如下等式:

α U + β e r d t = 1 α D + β e r d t = 0 \alpha U+\beta e^{rdt}=1\\ \alpha D+\beta e^{rdt}=0 αU+βerdt=1αD+βerdt=0

联立可得:

α = 1 U − D β = − e − r d t D U − D \alpha=\frac{1}{U-D}\\ \beta=\frac{-e^{-rdt}D}{U-D} α=U−D1β=U−D−e−rdtD

带入线性关系式可得:

Π u = 1 U − D 1 S + − e − r d t D U − D 1 B = e r d t 1 S − D 1 B e r d t ( U − D ) Π d = e − r d t 1 B − e r d t 1 S − D 1 B e r d t ( U − D ) = U 1 B − e r d t 1 S e r d t ( U − D ) \Pi_u=\frac{1}{U-D}1_S+\frac{-e^{-rdt}D}{U-D}1_B=\frac{e^{rdt}1_S-D1_B}{e^{rdt}(U-D)}\\ \Pi_d=e^{-rdt}1_B-\frac{e^{rdt}1_S-D1_B}{e^{rdt}(U-D)}=\frac{U1_B-e^{rdt}1_S}{e^{rdt}(U-D)} Πu=U−D11S+U−D−e−rdtD1B=erdt(U−D)erdt1S−D1BΠd=e−rdt1B−erdt(U−D)erdt1S−D1B=erdt(U−D)U1B−erdt1S

状态依赖证券的初始价值等于:

Π = e r d t − D e r d t ( U − D ) ≡ e − r d t q Π = U − e r d t e r d t ( U − D ) ≡ e − r d t ( 1 − q ) \Pi=\frac{e^{rdt}-D}{e^{rdt}(U-D)}\equiv e^{-rdt}q\\ \Pi=\frac{U-e^{rdt}}{e^{rdt}(U-D)}\equiv e^{-rdt}(1-q) Π=erdt(U−D)erdt−D≡e−rdtqΠ=erdt(U−D)U−erdt≡e−rdt(1−q)

其中,定义:

q = e r d t − D U − D 1 − q = U − e r d t U − D q=\frac{e^{rdt}-D}{U-D}\\ 1-q=\frac{U-e^{rdt}}{U-D} q=U−Derdt−D1−q=U−DU−erdt

上述约束条件说明,在风险中性条件下,股价上行和下行不存在无风险套利机会

q , 1 − q q,1-q q,1−q 不是“真实”概率,是伪概率。通常将这些伪概率称为 q q q 测度,而相对应的真实概率则称为 p p p 测度

为了更能反映本质, q q q 的定义也可以写作:

q U + ( 1 − q ) D = e r d t q S e u + ( 1 − q ) S e d = S e r d t S = e − r d t [ q S u + ( 1 − q ) S d ] qU+(1-q)D=e^{rdt}\\ qSe^u+(1-q)Se^d=Se^{rdt}\\ S=e^{-rdt}[qS_u+(1-q)S_d] qU+(1−q)D=erdtqSeu+(1−q)Sed=SerdtS=e−rdt[qSu+(1−q)Sd]

因此,在 q q q 测度中,股票的现值等于其未来价格按照概率加权之后,用无风险利率折现后的价值

将股票 S 换成任意的衍生证券 C,同理都有:

C = e − r d t [ q C u + ( 1 − q ) C d ] C=e^{-rdt}[qC_u+(1-q)C_d] C=e−rdt[qCu+(1−q)Cd]

BSM偏微分方程与二叉树模型

当 d t → 0 dt\to0 dt→0 时,对上式求导即可得到BSM的偏微分方程,利用之前得到的CRR公式:

u = σ d t , d = − σ d t u=\sigma\sqrt{dt},d=-\sigma\sqrt{dt} u=σdt,d=−σdt

推导得:

q = e r d t − D U − D = e r d t − e − σ d t e σ d t − e − σ d t 1 − q = U − e r d t U − D = e σ d t − e r d t e σ d t − e − σ d t q=\frac{e^{rdt}-D}{U-D}=\frac{e^{rdt}-e^{-\sigma\sqrt{dt}}}{e^{\sigma\sqrt{dt}}-e^{-\sigma\sqrt{dt}}}\\ 1-q=\frac{U-e^{rdt}}{U-D}=\frac{e^{\sigma\sqrt{dt}}-e^{rdt}}{e^{\sigma\sqrt{dt}}-e^{-\sigma\sqrt{dt}}} q=U−Derdt−D=eσdt−e−σdterdt−e−σdt1−q=U−DU−erdt=eσdt−e−σdteσdt−erdt

带入上述与C相关的方程可得:

C = e − r d t [ q C u + ( 1 − q ) C d ] = e − r d t [ e r d t − e − σ d t e σ d t − e − σ d t C u + e σ d t − e r d t e σ d t − e − σ d t C d ] e r d t C = e r d t − e − σ d t e σ d t − e − σ d t C u + e σ d t − e r d t e σ d t − e − σ d t C d C=e^{-rdt}[qC_u+(1-q)C_d]=e^{-rdt}[\frac{e^{rdt}-e^{-\sigma\sqrt{dt}}}{e^{\sigma\sqrt{dt}}-e^{-\sigma\sqrt{dt}}}C_u+\frac{e^{\sigma\sqrt{dt}}-e^{rdt}}{e^{\sigma\sqrt{dt}}-e^{-\sigma\sqrt{dt}}}C_d]\\ e^{rdt}C=\frac{e^{rdt}-e^{-\sigma\sqrt{dt}}}{e^{\sigma\sqrt{dt}}-e^{-\sigma\sqrt{dt}}}C_u+\frac{e^{\sigma\sqrt{dt}}-e^{rdt}}{e^{\sigma\sqrt{dt}}-e^{-\sigma\sqrt{dt}}}C_d C=e−rdt[qCu+(1−q)Cd]=e−rdt[eσdt−e−σdterdt−e−σdtCu+eσdt−e−σdteσdt−erdtCd]erdtC=eσdt−e−σdterdt−e−σdtCu+eσdt−e−σdteσdt−erdtCd

将 C C C 表示成 S , t S,t S,t 的连续函数,于是 C = C ( S , t ) C=C(S,t) C=C(S,t),并且:

C u = C ( S e σ d t , t + d t ) C d = C ( S e − σ d t , t + d t ) C_u=C(Se^{\sigma\sqrt{dt}},t+dt)\\C_d=C(Se^{-\sigma\sqrt{dt}},t+dt) Cu=C(Seσdt,t+dt)Cd=C(Se−σdt,t+dt)

带入得:

C = e − r d t [ q C u + ( 1 − q ) C d ] = e − r d t [ q C ( S e σ d t , t + d t ) + ( 1 − q ) C ( S e − σ d t , t + d t ) ] e r d t C = q C ( S e σ d t , t + d t ) + ( 1 − q ) C ( S e − σ d t , t + d t ) C=e^{-rdt}[qC_u+(1-q)C_d]=e^{-rdt}[qC(Se^{\sigma\sqrt{dt}},t+dt)+(1-q)C(Se^{-\sigma\sqrt{dt}},t+dt)]\\e^{rdt}C=qC(Se^{\sigma\sqrt{dt}},t+dt)+(1-q)C(Se^{-\sigma\sqrt{dt}},t+dt) C=e−rdt[qCu+(1−q)Cd]=e−rdt[qC(Seσdt,t+dt)+(1−q)C(Se−σdt,t+dt)]erdtC=qC(Seσdt,t+dt)+(1−q)C(Se−σdt,t+dt)

通过泰勒展开可得:

( 1 + r d t ) C = q [ C + ∂ C ∂ S S ( σ d t + 1 2 σ 2 d t ) + 1 2 ∂ 2 C ∂ S 2 S 2 σ 2 d t + ∂ C ∂ t d t ] + ( 1 − q ) [ C + ∂ C ∂ S S ( − σ d t + 1 2 σ 2 d t ) + 1 2 ∂ 2 C ∂ S 2 S 2 σ 2 d t + ∂ C ∂ t d t ] = C + ∂ C ∂ S S [ ( 2 q − 1 ) σ d t + 1 2 σ 2 d t ] + 1 2 ∂ 2 C ∂ S 2 S 2 σ 2 d t + ∂ C ∂ t d t (1+rdt)C=q[C+\frac{\partial C}{\partial S}S(\sigma\sqrt{dt}+\frac{1}{2}\sigma^2dt)+\frac{1}{2}\frac{\partial^2C}{\partial S^2}S^2\sigma^2dt+\frac{\partial C}{\partial t}dt]\\+(1-q)[C+\frac{\partial C}{\partial S}S(-\sigma\sqrt{dt}+\frac{1}{2}\sigma^2dt)+\frac{1}{2}\frac{\partial^2C}{\partial S^2}S^2\sigma^2dt+\frac{\partial C}{\partial t}dt]\\=C+\frac{\partial C}{\partial S}S[(2q-1)\sigma\sqrt{dt}+\frac{1}{2}\sigma^2dt]+\frac{1}{2}\frac{\partial^2C}{\partial S^2}S^2\sigma^2dt+\frac{\partial C}{\partial t}dt (1+rdt)C=q[C+∂S∂CS(σdt+21σ2dt)+21∂S2∂2CS2σ2dt+∂t∂Cdt]+(1−q)[C+∂S∂CS(−σdt+21σ2dt)+21∂S2∂2CS2σ2dt+∂t∂Cdt]=C+∂S∂CS[(2q−1)σdt+21σ2dt]+21∂S2∂2CS2σ2dt+∂t∂Cdt

在该式中我们需要求得 ( 2 q − 1 ) (2q-1) (2q−1),进行如下推导:

q = e r d t − e − σ d t e σ d t − e − σ d t 1 − q = e σ d t − e r d t e σ d t − e − σ d t 2 q − 1 = e r d t − e − σ d t e σ d t − e − σ d t − e σ d t − e r d t e σ d t − e − σ d t = e r d t − e − σ d t − ( e σ d t − e r d t ) e σ d t − e − σ d t = 2 e r d t − e − σ d t − e σ d t e σ d t − e − σ d t q=\frac{e^{rdt}-e^{-\sigma\sqrt{dt}}}{e^{\sigma\sqrt{dt}}-e^{-\sigma\sqrt{dt}}}\\ 1-q=\frac{e^{\sigma\sqrt{dt}}-e^{rdt}}{e^{\sigma\sqrt{dt}}-e^{-\sigma\sqrt{dt}}}\\ 2q-1=\frac{e^{rdt}-e^{-\sigma\sqrt{dt}}}{e^{\sigma\sqrt{dt}}-e^{-\sigma\sqrt{dt}}}-\frac{e^{\sigma\sqrt{dt}}-e^{rdt}}{e^{\sigma\sqrt{dt}}-e^{-\sigma\sqrt{dt}}}\\=\frac{e^{rdt}-e^{-\sigma\sqrt{dt}}-(e^{\sigma\sqrt{dt}}-e^{rdt})}{e^{\sigma\sqrt{dt}}-e^{-\sigma\sqrt{dt}}}\\=\frac{2e^{rdt}-e^{-\sigma\sqrt{dt}}-e^{\sigma\sqrt{dt}}}{e^{\sigma\sqrt{dt}}-e^{-\sigma\sqrt{dt}}} q=eσdt−e−σdterdt−e−σdt1−q=eσdt−e−σdteσdt−erdt2q−1=eσdt−e−σdterdt−e−σdt−eσdt−e−σdteσdt−erdt=eσdt−e−σdterdt−e−σdt−(eσdt−erdt)=eσdt−e−σdt2erdt−e−σdt−eσdt

将领头阶 d t dt dt 代入得:

2 q − 1 = 2 e r d t − e − σ d t − e σ d t e σ d t − e − σ d t ≈ 2 r d t + σ d t − 1 2 σ 2 d t − σ d t − 1 2 σ 2 d t σ d t + 1 2 σ 2 d t + σ d t − 1 2 σ 2 d t = 2 r d t − σ 2 d t 2 σ d t = ( r − 1 2 σ 2 ) d t σ 2q-1=\frac{2e^{rdt}-e^{-\sigma\sqrt{dt}}-e^{\sigma\sqrt{dt}}}{e^{\sigma\sqrt{dt}}-e^{-\sigma\sqrt{dt}}}\\\approx\frac{2rdt+\sigma\sqrt{dt}-\frac{1}{2}\sigma^2dt-\sigma\sqrt{dt}-\frac{1}{2}\sigma^2dt}{\sigma\sqrt{dt}+\frac{1}{2}\sigma^2dt+\sigma\sqrt{dt}-\frac{1}{2}\sigma^2dt}\\=\frac{2rdt-\sigma^2dt}{2\sigma\sqrt{dt}}\\=\frac{(r-\frac{1}{2}\sigma^2)\sqrt{dt}}{\sigma} 2q−1=eσdt−e−σdt2erdt−e−σdt−eσdt≈σdt+21σ2dt+σdt−21σ2dt2rdt+σdt−21σ2dt−σdt−21σ2dt=2σdt2rdt−σ2dt=σ(r−21σ2)dt

带入之前得泰勒展开式可得:

( 1 + r d t ) C = C + ∂ C ∂ S S [ ( 2 q − 1 ) σ d t + 1 2 σ 2 d t ] + 1 2 ∂ 2 C ∂ S 2 S 2 σ 2 d t + ∂ C ∂ t d t = C + ∂ C ∂ S S [ ( r − 1 2 σ 2 ) d t σ σ d t + 1 2 σ 2 d t ] + 1 2 ∂ 2 C ∂ S 2 S 2 σ 2 d t + ∂ C ∂ t d t = C + ∂ C ∂ S S [ ( r − 1 2 σ 2 ) d t + 1 2 σ 2 d t ] + 1 2 ∂ 2 C ∂ S 2 S 2 σ 2 d t + ∂ C ∂ t d t = C + ∂ C ∂ S r S d t + 1 2 ∂ 2 C ∂ S 2 S 2 σ 2 d t + ∂ C ∂ t d t (1+rdt)C=C+\frac{\partial C}{\partial S}S[(2q-1)\sigma\sqrt{dt}+\frac{1}{2}\sigma^2dt]+\frac{1}{2}\frac{\partial^2C}{\partial S^2}S^2\sigma^2dt+\frac{\partial C}{\partial t}dt\\=C+\frac{\partial C}{\partial S}S[\frac{(r-\frac{1}{2}\sigma^2)\sqrt{dt}}{\sigma}\sigma\sqrt{dt}+\frac{1}{2}\sigma^2dt]+\frac{1}{2}\frac{\partial^2C}{\partial S^2}S^2\sigma^2dt+\frac{\partial C}{\partial t}dt\\=C+\frac{\partial C}{\partial S}S[(r-\frac{1}{2}\sigma^2)dt+\frac{1}{2}\sigma^2dt]+\frac{1}{2}\frac{\partial^2C}{\partial S^2}S^2\sigma^2dt+\frac{\partial C}{\partial t}dt\\=C+\frac{\partial C}{\partial S}rSdt+\frac{1}{2}\frac{\partial^2C}{\partial S^2}S^2\sigma^2dt+\frac{\partial C}{\partial t}dt (1+rdt)C=C+∂S∂CS[(2q−1)σdt+21σ2dt]+21∂S2∂2CS2σ2dt+∂t∂Cdt=C+∂S∂CS[σ(r−21σ2)dtσdt+21σ2dt]+21∂S2∂2CS2σ2dt+∂t∂Cdt=C+∂S∂CS[(r−21σ2)dt+21σ2dt]+21∂S2∂2CS2σ2dt+∂t∂Cdt=C+∂S∂CrSdt+21∂S2∂2CS2σ2dt+∂t∂Cdt

两边同除 d t dt dt,可得:

C r = ∂ C ∂ S r S + 1 2 ∂ 2 C ∂ S 2 S 2 σ 2 + ∂ C ∂ t Cr=\frac{\partial C}{\partial S}rS+\frac{1}{2}\frac{\partial^2C}{\partial S^2}S^2\sigma^2+\frac{\partial C}{\partial t} Cr=∂S∂CrS+21∂S2∂2CS2σ2+∂t∂C

上式即为BSM偏微分方程。

BSM模型的扩展

基本案例:股息率和无风险利率都等于0,计价单位为无风险债券

在该种情况下,对于标准欧式看涨期权,BSM价格为:

C ( S , K , v ) = S N ( d 1 ) − K N ( d 2 ) d 1 , 2 = 1 v ln ( S K ) ± v 2 C(S,K,v)=SN(d_1)-KN(d_2)\\ d_{1,2}=\frac{1}{v}\ln(\frac{S}{K})\pm\frac{v}{2} C(S,K,v)=SN(d1)−KN(d2)d1,2=v1ln(KS)±2v

其中 v = σ τ v=\sigma\sqrt{\tau} v=στ, τ \tau τ 表示到期时间

上式包含了两个证券,即股票和债券。下面我们用债券的价格给股票和看涨期权报价——即将债券价格看作货币或者计价单位

令 C B = C / B , S B = S / B C_B=C/B,S_B=S/B CB=C/B,SB=S/B,相当于用一单位无风险债券给证券报价。若无风险利率=0,则该无风险债券的现值及未来价值都等于面值,且 B = K , B B = 1 B=K,B_B=1 B=K,BB=1。可以将上式改写为:

C B ( S B , v ) = S B N ( d 1 ) − N ( d 2 ) d 1 , 2 = 1 v ln ( S B ) ± v 2 C_B(S_B,v)=S_BN(d_1)-N(d_2)\\ d_{1,2}=\frac{1}{v}\ln(S_B)\pm\frac{v}{2} CB(SB,v)=SBN(d1)−N(d2)d1,2=v1ln(SB)±2v

C B , S B C_B,S_B CB,SB 不再用美元、欧元或者任何其他一种货币来计价,而是以无风险债券作为计价单位

模型扩展:利率不等于0

此时债券按无风险利率增长,有 d B = r B d t dB=rBdt dB=rBdt,债券价格随时间变化而变化。若债券面值= K K K,距离到期日 τ \tau τ,则债券价格 B = K e − r τ B=Ke^{-r\tau} B=Ke−rτ

同样的,以债券现值 B B B 为计价单位,有:

B B = 1 , S B = S / B = e r τ S / K B_B=1,S_B=S/B=e^{r\tau}S/K BB=1,SB=S/B=erτS/K

已知:

C B ( S B , v , r , τ ) = S B N ( d 1 ) − N ( d 2 ) d 1 , 2 = 1 v ln ( S B ) ± v 2 C_B(S_B,v,r,\tau)=S_BN(d_1)-N(d_2)\\ d_{1,2}=\frac{1}{v}\ln(S_B)\pm\frac{v}{2} CB(SB,v,r,τ)=SBN(d1)−N(d2)d1,2=v1ln(SB)±2v

上述等式乘以债券当前价值: B = K e − r τ B=Ke^{-r\tau} B=Ke−rτ,可得:

C ( S , K , σ , r , τ ) = S N ( d 1 ) − K e − r τ N ( d 2 ) d 1 , 2 = 1 v [ ln ( S e r τ K ) ± v 2 2 ] , v = σ τ C(S,K,\sigma,r,\tau)=SN(d_1)-Ke^{-r\tau}N(d_2)\\ d_{1,2}=\frac{1}{v}[\ln(\frac{Se^{r\tau}}{K})\pm\frac{v^2}{2}],v=\sigma\sqrt{\tau} C(S,K,σ,r,τ)=SN(d1)−Ke−rτN(d2)d1,2=v1[ln(KSerτ)±2v2],v=στ

上述式子即为标准的BSM公式

当无风险利率 ≠ \neq = 0时,股票的相对波动率就是以债券价格为计价单位的股价波动率。而如果利率是一个随机变量,那么 B B B 也是一个随机变量

模型扩展:股票支付连续股利,且股息率已知

假设一只股票股息率为 b b b,按每一单位时间支付。相当于在银行储蓄1美元,而银行按照自己的计价货币支付连续利息 r r r,到到期日时,1美元会增长至 e b τ e^{b\tau} ebτ 美元,而我们将股息再投资买人股票,那么最终会得到 e b τ e^{b\tau} ebτ 份股票。1份股票为标的资产的欧式看涨期权在到期日的损益为 max [ S T − K , 0 ] \max[S_T-K,0] max[ST−K,0],要想获得这一期权,你可以在今天买入以 e − b τ e^{-b\tau} e−bτ 份股票为标的资产的期权,这些股票初始价值为 S e − b τ Se^{-b\tau} Se−bτ,但是由于进行了再投资,在到期之日这些股票的价值就等于 S T S_T ST。因此,你可以将式:

C ( S , K , σ , r , τ ) = S N ( d 1 ) − K e − r τ N ( d 2 ) d 1 , 2 = 1 v [ ln ( S e r τ K ) ± v 2 2 ] , v = σ τ C(S,K,\sigma,r,\tau)=SN(d_1)-Ke^{-r\tau}N(d_2)\\ d_{1,2}=\frac{1}{v}[\ln(\frac{Se^{r\tau}}{K})\pm\frac{v^2}{2}],v=\sigma\sqrt{\tau} C(S,K,σ,r,τ)=SN(d1)−Ke−rτN(d2)d1,2=v1[ln(KSerτ)±2v2],v=στ

中的 S S S 替换成为 S e − b τ Se^{-b\tau} Se−bτ:

C ( S , K , σ , r , τ ) = S e − b τ N ( d 1 ) − K e − r τ N ( d 2 ) d 1 , 2 = 1 v [ ln ( S e ( r − b ) τ K ) ± v 2 2 ] , v = σ τ C(S,K,\sigma,r,\tau)=Se^{-b\tau}N(d_1)-Ke^{-r\tau}N(d_2)\\ d_{1,2}=\frac{1}{v}[\ln(\frac{Se^{(r-b)\tau}}{K})\pm\frac{v^2}{2}],v=\sigma\sqrt{\tau} C(S,K,σ,r,τ)=Se−bτN(d1)−Ke−rτN(d2)d1,2=v1[ln(KSe(r−b)τ)±2v2],v=στ

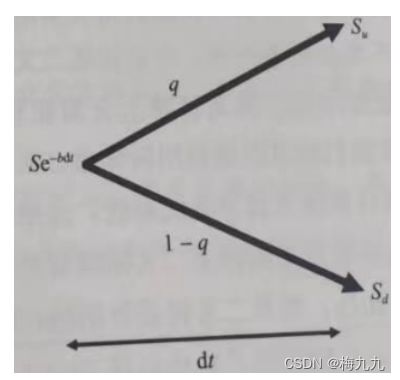

二叉树:若股息率= b b b,那么 e − b ( d t ) e^{-b(dt)} e−b(dt) 份价格为 S S S 的股票在 d t dt dt 时间后会增长成1份股票,价格等于 S u S_u Su 或 S d S_d Sd,如图所示:

假设无风险利率为 r r r,根据定义, q q q 测度需要考虑股票的总回报,既包括股利支付,也包括到期日的股票价值。对 d t dt dt 时间段后预期股价的约束条件为:

q S u + ( 1 − q ) S d = e r d t ( S e − b d t ) = S e ( r − b ) d t ≡ F qS_u+(1-q)S_d=e^{rdt}(Se^{-bdt})=Se^{(r-b)dt}\equiv F qSu+(1−q)Sd=erdt(Se−bdt)=Se(r−b)dt≡F

其中 F F F 表示前瞻股价,其中包括了支付的股利

风险中性下的 q q q 测度就可以表示为:

q = F − S d S u − S d q=\frac{F-S_d}{S_u-S_d} q=Su−SdF−Sd

期权不支付股利,因此它们的预期损益仍然按照无风险利率进行折现:

q C u + ( 1 − q ) C d = C e r d t qC_u+(1-q)C_d=Ce^{rdt} qCu+(1−q)Cd=Cerdt

时间依赖下的波动率:波动率微笑有期限结构但没有斜度

改变波动率的假设。现在,假设未来股票的回报波动率时一个与时间 t t t 相关的函数,则股价变动就可以描述为:

d S S = μ d t + σ ( t ) d Z \frac{dS}{S}=\mu dt+\sigma(t)dZ SdS=μdt+σ(t)dZ

假设建立CRR二叉树模型,阶段1波动率= σ 1 \sigma_1 σ1,阶段2波动率= σ 2 \sigma_2 σ2,如果每个阶段的时间间隔 d t dt dt 是相等的,除非 σ 1 = σ 2 \sigma_1=\sigma_2 σ1=σ2,即 σ ( t ) \sigma(t) σ(t) 保持不变,否则这个二叉树模型将不是“封闭”的

要使得二叉树模型封闭,只需改变不同节点之间的时间间隔:

S e σ 1 d t 1 − σ 2 d t 2 = S e − σ 1 d t 1 + σ 2 d t 2 → σ 1 d t 1 = σ 2 d t 2 Se^{\sigma_1\sqrt{dt_1}-\sigma_2\sqrt{dt_2}}=Se^{-\sigma_1\sqrt{dt_1}+\sigma_2\sqrt{dt_2}}\\ \to\sigma_1\sqrt{dt_1}=\sigma_2\sqrt{dt_2} Seσ1dt1−σ2dt2=Se−σ1dt1+σ2dt2→σ1dt1=σ2dt2

我们需要的是不同阶段的总波动率相等,即 σ i d t i \sigma_i\sqrt{dt_i} σidti 保持不变

总的来说,对于确定到期期限 T T T 和已知波动率序列 σ i \sigma_i σi,有:

σ 1 d t 1 = σ i d t i → d t i d t 1 = σ 1 2 σ i 2 \sigma_1\sqrt{dt_1}=\sigma_i\sqrt{dt_i}\\ \to\frac{dt_i}{dt_1}=\frac{\sigma_1^2}{\sigma_i^2} σ1dt1=σidti→dt1dti=σi2σ12

所以可以得到:

T = ∑ i = 1 N d t i = d t 1 ∑ i = 1 N d t i d t 1 = d t 1 ∑ i = 1 N σ 1 2 σ i 2 T=\sum_{i=1}^Ndt_i=dt_1\sum_{i=1}^N\frac{dt_i}{dt_1}=dt_1\sum_{i=1}^N\frac{\sigma_1^2}{\sigma_i^2} T=i=1∑Ndti=dt1i=1∑Ndt1dti=dt1i=1∑Nσi2σ12

覆盖至到期日需要多少个时间间隔,可以通过解上述方程求得 N N N。

关于时间依赖波动率,还有一点需要注意:每一时间阶段内的二项无套利概率 q q q 并不需要保持不变,可以随着时间的变化而变化,将 d t dt dt 用 d t i dt_i dti 代替可得:

q i = e r d t i − e − σ i d t i e σ i d t i − e − σ i d t i 1 − q i = e σ i d t i − e r d t i e σ i d t i − e − σ i d t i q_i=\frac{e^{rdt_i}-e^{-\sigma_i\sqrt{dt_i}}}{e^{\sigma_i\sqrt{dt_i}}-e^{-\sigma_i\sqrt{dt_i}}}\\ 1-q_i=\frac{e^{\sigma_i\sqrt{dt_i}}-e^{rdt_i}}{e^{\sigma_i\sqrt{dt_i}}-e^{-\sigma_i\sqrt{dt_i}}} qi=eσidti−e−σidtierdti−e−σidti1−qi=eσidti−e−σidtieσidti−erdti

欧式期权的价值取决于标的股票价格在到期日的分布情况,在到期日前股价的变动路径并不重要。换句话说,唯一重要就是股票在期权有效期内的总方差,总方差等于每个阶段方差的和:

( T − t ) σ T o t a l 2 = ∑ i = 1 N σ i 2 d t (T-t)\sigma^2_{Total}=\sum_{i=1}^N\sigma_i^2dt (T−t)σTotal2=i=1∑Nσi2dt

其中年化方差 σ T o t a l 2 \sigma_{Total}^2 σTotal2 是每阶段方差按照时间加权之后的平均值,且对于欧式期权,阶段波动率的先后顺序并不重要(对于美式期权,阶段波动率的顺序很重要)

在极限条件下,对于一个连续波动率过程 σ ( t ) \sigma(t) σ(t),通过二叉树模型计算的欧式期权价值,将会收敛成为 BSM 公式,对应的隐含波动率 ∑ ( t , T ) \sum(t,T) ∑(t,T) 满足:

∑ 2 ( t , T ) = 1 T − t ∫ t T σ 2 ( s ) d s {\sum}^2(t,T)=\frac{1}{T-t}\int_t^T\sigma^2(s)ds ∑2(t,T)=T−t1∫tTσ2(s)ds

其中 σ ( t ) \sigma(t) σ(t) 表示标的资产的前瞻波动率。若知道了隐含波动率的期限结构,即可根据上式倒推出与隐含波动率相应的前瞻波动率。

相类似的,给定连续复利下零息债券无风险收益率 Y ( t , T ) Y(t,T) Y(t,T) 的期限结构,在连续极限中,二叉树模型里面,未来每个时间段相对应的远期(前瞻)无风险利率 r ( t ) r(t) r(t),都可以用下面的等式计算而得:

Y ( t , T ) = 1 T − t ∫ t T r ( s ) d s Y(t,T)=\frac{1}{T-t}\int_t^Tr(s)ds Y(t,T)=T−t1∫tTr(s)ds