多元线性回归模型(公式推导+举例应用)

文章目录

-

-

- 引言

- 模型表达式

- 均方误差和优化目标

- 最小二乘法

- 广义线性模型

- 范数

- X T X \mathbf{X^TX} XTX不是满秩情况下,回归问题的解决方案

-

- 岭回归

- 套索回归

- 弹性网络回归(Elastic Net)

- X T X \mathbf{X^TX} XTX不是满秩情况下,二分类问题的解决方案

-

- 对数几率回归

- 黑塞矩阵

- 结论

- 实验分析(一)

- 实验分析(二)

- 实验分析(三)

-

引言

多元线性回归是回归分析中的一种复杂模型,它考虑了多个输入变量对输出变量的影响。与一元线性回归不同,多元线性回归通过引入多个因素,更全面地建模了系统关系。

在这篇文章中,我们将深入研究多元线性回归的原理,包括模型构建和参数估计方法。与一元线性回归相比,多元线性回归具有更高的预测和解释能力,可以更准确地捕捉各个因素对输出的复杂影响。

我们将讨论如何理解和解释多元线性回归的结果,并介绍在实际应用中如何利用这一模型进行数据分析和预测。通过深入学习多元线性回归,读者将能够更好地利用这一强大的工具,取得更准确和有力的分析结果。

模型表达式

多元线性回归模型的表达式为: f ( x ) = k T x + b f(\mathbf{x})=\mathbf{k^T}\mathbf{x}+b f(x)=kTx+b

其中, x \mathbf{x} x为输入向量,包含多个特征(自变量); f ( x ) f(\mathbf{x}) f(x)为模型的输出或响应(预测的目标变量); k T \mathbf{k^T} kT为特征权重; b b b为是模型的截距或偏置;我们的目标是通过学习 k T \mathbf{k^T} kT和 b b b使得 f ( x ) f(\mathbf{x}) f(x)尽可能的接近真实观测值 y \mathbf{y} y。

为了方便计算和编程,我们可以将 b b b吸收进 x \mathbf{x} x和 k \mathbf{k} k中去,使得 y = k ^ T x ^ y=\mathbf{\hat k^T}\mathbf{\hat x} y=k^Tx^,因为:

y = k T x + b × 1 y=\mathbf{k^T}\mathbf{x}+b\times1 y=kTx+b×1

展开可得:

y = k 1 x 1 + k 2 x 2 + . . . + k d x d + b × 1 y=k_1x_1+k_2x_2+...+k_dx_d+b\times1 y=k1x1+k2x2+...+kdxd+b×1

我们重新令

X = ( x , 1 ) = [ x 1 , x 2 , . . . , x d , 1 ] \mathbf{X}=(\mathbf{x},1)=[x_1,x_2,...,x_d,1] X=(x,1)=[x1,x2,...,xd,1]

k ^ = ( k , b ) = [ k 1 , k 2 , . . . , k d , b ] \mathbf{\hat k}=(\mathbf{k},b)=[k_1,k_2,...,k_d,b] k^=(k,b)=[k1,k2,...,kd,b]

从而得到 y = k ^ T X y=\mathbf{\hat k^T}\mathbf{X} y=k^TX。这样的变形使得模型表达更为简洁,同时不影响其表达能力。

均方误差和优化目标

为了衡量模型的性能,我们引入均方误差 J ( k ^ ) : J(\mathbf{\hat k}): J(k^):

J ( k ^ ) = ( y − X k ^ ) T ( y − X k ^ ) J(\mathbf{\hat k})=(\mathbf{y}-\mathbf{X}\mathbf{\hat k})^T(\mathbf{y}-\mathbf{X}\mathbf{\hat k}) J(k^)=(y−Xk^)T(y−Xk^)

我们的优化目标是最小化均方误差,即:

E ( k ^ ⋆ ) = a r g ( k ^ ) m i n ( y − X k ^ ) T ( y − X k ^ ) E(\mathbf{\hat k}^\star)=arg_{(\mathbf{\hat k})}min(\mathbf{y}-\mathbf{X}\mathbf{\hat k})^T(\mathbf{y}-\mathbf{X}\mathbf{\hat k}) E(k^⋆)=arg(k^)min(y−Xk^)T(y−Xk^)

最小二乘法

通过最小二乘法,我们对均方误差函数分别对 k ^ \mathbf{\hat k} k^求导数,令其等于零,得到优化的解:

∂ ∂ k ^ E ( k ^ ) = 2 X T ( X k ^ − y ) = 0 \frac{\partial}{\partial \mathbf{\hat k}} E(\mathbf{\hat k})=2\mathbf{X^T(X\hat k-y)}=0 ∂k^∂E(k^)=2XT(Xk^−y)=0

整理并得到:

- 若 X T X \mathbf{X^TX} XTX为满秩矩阵或正定矩阵直接令 ∂ ∂ k ^ E ( k ^ ) = 0 \frac{\partial}{\partial \mathbf{\hat k}} E(\mathbf{\hat k})=0 ∂k^∂E(k^)=0可得到:

k ^ ⋆ = ( X T X ) − 1 X T y \mathbf{\hat k}^\star=(\mathbf{X^TX})^{-1}\mathbf{X^Ty} k^⋆=(XTX)−1XTy

最终得到多元线性回归模型:

f ( y ^ i ) = x ^ i ( X T X ) − 1 X T y f(\mathbf{\hat y_i})=\mathbf{\hat x_i}(\mathbf{X^TX})^{-1}\mathbf{X^Ty} f(y^i)=x^i(XTX)−1XTy - 若 X T X \mathbf{X^TX} XTX不是满秩矩阵,则会有无穷多解,此时可以解出多个 k ^ \mathbf{\hat k} k^都能使得均方误差最小化。选择哪一个,将由学习算法的归纳偏好决定,常见的做法是引入正则化项。

- 二分类分类任务:对数几率回归。

- 回归任务:对数线性回归、岭回归、套索回归等。

广义线性模型

我们可以把线性模型简写为:

y = k T x + b \mathbf{y}=\mathbf{k^T}\mathbf{x}+b y=kTx+b

若模型假设因变量(或称响应变量)的自然对数与自变量之间存在线性关系。通常,对数线性回归的模型可以写成:

l n y = k T x + b ln\mathbf{y}=\mathbf{k^T}\mathbf{x}+b lny=kTx+b

现在我们算

y = e k T x + b \mathbf{y}=e^{\mathbf{\mathbf{k^T}\mathbf{x}+b}} y=ekTx+b

实际上是通过 e k T x + b e^{\mathbf{\mathbf{k^T}\mathbf{x}+b}} ekTx+b来逼近 y \mathbf{y} y,在形式上 l n y = k T x + b ln\mathbf{y}=\mathbf{k^T}\mathbf{x}+b lny=kTx+b仍然是线性回归。

更一般的考虑任意单调可微函数 g ( ⋅ ) g(\cdot) g(⋅),令

y = g − 1 ( k T x + b ) y=g^{-1}(k^Tx+b) y=g−1(kTx+b)

其中函数 g ( ⋅ ) g(\cdot) g(⋅)称为联系函数, g − 1 ( ⋅ ) g^{-1}(\cdot) g−1(⋅)为 g g g的反函数,显然对数线性回归是一种广义线性模型的特例。

范数

在数学和函数空间理论中,范数是对向量空间中的向量进行度量或测量的一种方法。范数满足一些基本的性质,通常表示为 ∥ v ∥ \|{\mathbf{v}}\| ∥v∥ ,其中 v \mathbf{v} v是向量。

一般来说,一个范数是一个非负的标量函数,对于每个向量 v \mathbf{v} v ,满足以下条件:

- 非负性: ∥ v ∥ ≥ 0 \|{\mathbf{v}}\|\geq0 ∥v∥≥0,且等号仅在 v = 0 \mathbf{v}=0 v=0时成立。

- 齐次性(或者称为尺度不变性): 对于任意标量 α \alpha α,有 ∥ α v ∥ = ∣ α ∣ ∥ v ∥ \|\alpha \mathbf{v}\|=|\alpha|\|\mathbf{v}\| ∥αv∥=∣α∣∥v∥

- 三角不等式: 对于任意两个向量 v \mathbf{v} v和 w \mathbf{w} w,有 ∥ v + w ∥ ≤ ∥ v ∥ + ∥ w ∥ \|\mathbf{v}+\mathbf{w}\| \leq\|\mathbf{v}\|+\|\mathbf{w}\| ∥v+w∥≤∥v∥+∥w∥

常见的范数包括:

- L 1 L_1 L1范数(曼哈顿范数): ∥ v ∥ 1 = ∑ i = 1 n ∣ v i ∣ \|\mathbf{v}\|_1=\sum_{i=1}^n\left|v_i\right| ∥v∥1=∑i=1n∣vi∣,表示向量元素的绝对值之和。

- L 2 L_2 L2范数(欧几里德范数): ∥ v ∥ 2 = ∑ i = 1 n v i 2 \|\mathbf{v}\|_2=\sqrt{\sum_{i=1}^n v_i^2} ∥v∥2=∑i=1nvi2,表示向量元素的平方和的平方根。

- L p L_p Lp范数: ∥ v ∥ p = ( ∑ i = 1 n ∣ v i ∣ p ) 1 / p \|\mathbf{v}\|_p=\left(\sum_{i=1}^n\left|v_i\right|^p\right)^{1 / p} ∥v∥p=(∑i=1n∣vi∣p)1/p,其中 p ≥ 1 p\geq1 p≥1。

- 无穷范数: ∥ v ∥ ∞ = max i ∣ v i ∣ \|\mathbf{v}\|_{\infty}=\max _i\left|v_i\right| ∥v∥∞=maxi∣vi∣,表示向量元素的最大绝对值。

在机器学习和优化问题中,范数常常用于表示向量的大小或稀疏性,同时也在正则化项中经常出现。

X T X \mathbf{X^TX} XTX不是满秩情况下,回归问题的解决方案

岭回归

岭回归是一种用于处理多重共线性问题的线性回归方法。多重共线性指的是自变量之间存在高度相关性的情况,这可能导致普通最小二乘法估计的不稳定性和过拟合问题。岭回归通过在损失函数中引入正则化项,有效地解决了这些问题。

岭回归的优化目标是最小化以下损失函数:

L ( k ^ ) = ( y − X k ^ ) T ( y − X k ^ ) + α ∥ k ^ ∥ 2 2 L(\hat{\mathbf{k}})=(\mathbf{y}-\mathbf{X} \hat{\mathbf{k}})^T(\mathbf{y}-\mathbf{X} \hat{\mathbf{k}})+\alpha\|\hat{\mathbf{k}}\|_2^2 L(k^)=(y−Xk^)T(y−Xk^)+α∥k^∥22

其中 α \alpha α是岭回归引入的正则化参数,正则化项 α ∥ k ^ ∥ 2 2 \alpha\|\hat{\mathbf{k}}\|_2^2 α∥k^∥22是 L 2 L_2 L2范式的平方,也称为岭回归的平方惩罚。它惩罚回归系数的平方和,使得系数趋向于较小的值,从而减缓过拟合问题。

最小化损失函数的解可以通过对损失函数关于 k ^ \hat{\mathbf{k}} k^的梯度等于零来得到。令梯度为零,得到岭回归的正规方程:

( X T X + α E ) k ^ = X T y \left(\mathbf{X}^T \mathbf{X}+\alpha \mathbf{E}\right) \hat{\mathbf{k}}=\mathbf{X}^T \mathbf{y} (XTX+αE)k^=XTy

岭回归的解可以通过以下方式得到:

k ^ ⋆ = ( X T X + α E ) − 1 X T y \hat{\mathbf{k}}^{\star}=\left(\mathbf{X}^T \mathbf{X}+\alpha \mathbf{E}\right)^{-1} \mathbf{X}^T \mathbf{y} k^⋆=(XTX+αE)−1XTy

其中 ∣ X T X ∣ = 0 |\mathbf{X}^T \mathbf{X}|=0 ∣XTX∣=0,那么 ∣ X T X + α E ∣ ≠ 0 |\mathbf{X}^T \mathbf{X+\alpha E}|\neq0 ∣XTX+αE∣=0,故可知 ( X T X + α E ) (\mathbf{X}^T \mathbf{X+\alpha E}) (XTX+αE)可逆。

最终得到多元线性回归模型:

f ( y ^ i ) = x ^ i ( X T X + α E ) − 1 X T y f(\mathbf{\hat y_i})=\mathbf{\hat x_i}\left(\mathbf{X}^T \mathbf{X}+\alpha \mathbf{E}\right)^{-1} \mathbf{X}^T \mathbf{y} f(y^i)=x^i(XTX+αE)−1XTy

套索回归

套索回归是一种用于处理线性回归模型的正则化方法,类似于岭回归。套索回归通过在损失函数中引入 L 1 L_1 L1范数正则化项,有助于推动回归系数向零,从而实现特征的稀疏性(某些特征的系数变为零)。

套索回归的优化目标是最小化以下损失函数:

L ( k ^ ) = ( y − X k ^ ) T ( y − X k ^ ) + α ∥ k ^ ∥ 1 L(\hat{\mathbf{k}})=(\mathbf{y}-\mathbf{X} \hat{\mathbf{k}})^T(\mathbf{y}-\mathbf{X} \hat{\mathbf{k}})+\alpha\|\hat{\mathbf{k}}\|_1 L(k^)=(y−Xk^)T(y−Xk^)+α∥k^∥1

其中 α \alpha α是套索回归引入的正则化参数,用于控制正则化项的强度,正则化项 α ∥ k ^ ∥ 1 \alpha\|\hat{\mathbf{k}}\|_1 α∥k^∥1是 L 1 L_1 L1范式,也称为套索回归的绝对值惩罚。它通过对回归系数的绝对值求和来推动系数向零。由于 L 1 L_1 L1范数惩罚的特性,套索回归有助于实现特征的选择,即某些特征的系数变为零,从而达到降维和特征稀疏性的效果。

套索回归的解可以通过最小化损失函数来获得。通过对损失函数关于 k ^ \mathbf{\hat k} k^的梯度等于零,得到套索回归的正规方程:

− 1 n X T ( y − X k ^ ) + α ⋅ sign ( k ^ ) = 0 -\frac{1}{n} \mathbf{X}^T(\mathbf{y}-\mathbf{X} \hat{\mathbf{k}})+\alpha \cdot \operatorname{sign}(\hat{\mathbf{k}})=0 −n1XT(y−Xk^)+α⋅sign(k^)=0

其中 sign ( k ^ ) \operatorname{sign}(\hat{\mathbf{k}}) sign(k^)是回归系数的符号函数。套索回归的解通常需要通过迭代方法(如坐标下降法)求解,因为没有直接的解析解。因为 L 1 L_1 L1范数的非光滑性质,使得套索回归的优化问题不是光滑凸优化问题,梯度下降法并不是直接适用的方法。

弹性网络回归(Elastic Net)

Elastic Net是套索回归和岭回归的组合,它同时使用 L 1 L_1 L1和 L 2 L_2 L2正则化项。Elastic Net的损失函数可以写成:

Loss = MSE + α ⋅ ( ρ ⋅ ∑ i = 1 n ∣ w i ∣ + 1 − ρ 2 ⋅ ∑ i = 1 n w i 2 ) \operatorname{Loss}=\operatorname{MSE}+\alpha \cdot\left(\rho \cdot \sum_{i=1}^n\left|w_i\right|+\frac{1-\rho}{2} \cdot \sum_{i=1}^n w_i^2\right) Loss=MSE+α⋅(ρ⋅i=1∑n∣wi∣+21−ρ⋅i=1∑nwi2)

其中:

- M S E MSE MSE是均方误差的损失函数, M S E = 1 m ∑ i = 1 m ( y i − y ^ i ) 2 \mathrm{MSE}=\frac{1}{m} \sum_{i=1}^m\left(y_i-\hat{y}_i\right)^2 MSE=m1∑i=1m(yi−y^i)2;

- w i w_i wi是模型的权重。

- α \alpha α是总的正则化强度,控制整体正则化的程度。

- ρ \rho ρ是 L 1 L_1 L1正则化项的比例,取值范围在0到1之间,控制 L 1 L_1 L1和 L 2 L_2 L2正则化项的权重比例。

Elastic Net的优势在于:

综合 L 1 L_1 L1和 L 2 L_2 L2正则化的优点: Elastic Net同时考虑到 L 1 L_1 L1和 L 2 L_2 L2正则化的特点,可以在存在高度相关特征的情况下保持 L 2 L_2 L2正则化的稳定性,并利用 L 1 L_1 L1正则化进行特征选择。

处理多重共线性: 当数据集中存在多个高度相关的特征时,Elastic Net相对于套索回归具有更好的稳定性。

X T X \mathbf{X^TX} XTX不是满秩情况下,二分类问题的解决方案

对数几率回归

对数几率回归是一种用于解决二分类问题的统计学习方法。尽管名字中包含"回归",但实际上它是一种分类算法,用于估计某个样本属于某个类别的概率。对数几率回归的基本原理是基于线性回归的形式,但通过使用对数几率函数将线性输出映射到概率空间。

对数几率回归的模型表达式如下:

P ( Y = 1 ∣ X ) = 1 1 + e − ( X k ^ + b ) P(Y=1 \mid \mathbf{X})=\frac{1}{1+e^{-(\mathbf{X} \hat{k}+b)}} P(Y=1∣X)=1+e−(Xk^+b)1

其中 P ( Y = 1 ∣ X ) P(Y=1 \mid \mathbf{X}) P(Y=1∣X)是给定输入特征 X \mathbf{X} X条件下样本属于类别1的概率。

对数几率函数 f ( z ) = 1 1 + e − z f(z)=\frac{1}{1+e^{-z}} f(z)=1+e−z1被称为sigmoid函数,用于将线性组合 X k ^ + b \mathbf{X} \hat{k}+b Xk^+b映射到0到1之间的概率值。

考虑二分类问题,设观测到的数据集为 { ( x 1 , y 1 ) , ( x 2 , y 2 ) , … , ( x n , y n ) } \left\{\left(\mathbf{x}_1, y_1\right),\left(\mathbf{x}_2, y_2\right), \ldots,\left(\mathbf{x}_n, y_n\right)\right\} {(x1,y1),(x2,y2),…,(xn,yn)},其中 x i \mathbf{x_i} xi是输入特征, y i \mathbf{y_i} yi是类别标签(0或1),对应着样本属于类别1的概率。

假设样本是独立同分布的,似然函数可以写成:

L ( k ^ , b ) = ∏ i = 1 n P ( Y = y i ∣ x i ) y i ⋅ ( 1 − P ( Y = y i ∣ x i ) ) 1 − y i L(\hat{\mathbf{k}}, b)=\prod_{i=1}^n P\left(Y=y_i \mid \mathbf{x}_i\right)^{y_i} \cdot\left(1-P\left(Y=y_i \mid \mathbf{x}_i\right)\right)^{1-y_i} L(k^,b)=i=1∏nP(Y=yi∣xi)yi⋅(1−P(Y=yi∣xi))1−yi

其中, P ( Y = y i ∣ x i ) P\left(Y=y_i \mid \mathbf{x}_i\right) P(Y=yi∣xi)是对数几率函数。

为了方便计算,通常对似然函数取对数,得到对数似然函数:

ℓ ( k ^ , b ) = ∑ i = 1 n [ y i log ( P ( Y = 1 ∣ x i ) ) + ( 1 − y i ) log ( 1 − P ( Y = 1 ∣ x i ) ) ] \ell(\hat{\mathbf{k}}, b)=\sum_{i=1}^n\left[y_i \log \left(P\left(Y=1 \mid \mathbf{x}_i\right)\right)+\left(1-y_i\right) \log \left(1-P\left(Y=1 \mid \mathbf{x}_i\right)\right)\right] ℓ(k^,b)=i=1∑n[yilog(P(Y=1∣xi))+(1−yi)log(1−P(Y=1∣xi))]

极大似然估计的目标是最大化对数似然函数。通常使用梯度下降等优化算法来找到能最大化对数似然函数的参数 k ^ \mathbf{\hat k} k^和 b b b。

令 β = ( k ^ , b ) \beta=(\mathbf{\hat k},b) β=(k^,b)对数几率回归的优化问题可以写成:

β ⋆ = a r g ( β ) m i n ℓ ( β ) \beta^\star=arg_{(\beta)}min\ell(\beta) β⋆=arg(β)minℓ(β)

- 梯度下降法求解 β ⋆ \beta^\star β⋆: β ← β − α ∇ ℓ ( β ) \beta \leftarrow \beta-\alpha \nabla \ell(\beta) β←β−α∇ℓ(β)其中, α \alpha α为学习率, ∇ ℓ ( β ) \nabla \ell(\beta) ∇ℓ(β)是对数似然函数关于 β \beta β的梯度。

- 牛顿法求解 β ⋆ \beta^\star β⋆: β ← β − H − 1 ∇ ℓ ( β ) \beta \leftarrow \beta-H^{-1} \nabla \ell(\beta) β←β−H−1∇ℓ(β),其中 ∇ ℓ ( β ) \nabla \ell(\beta) ∇ℓ(β)是对数似然函数关于 β \beta β的梯度, H H H是对数似然函数关于 β \beta β的黑塞矩阵。

黑塞矩阵

黑塞矩阵是一个包含一个标量函数的二阶偏导数的方块矩阵。对于一个具有多个变量的标量函数,黑塞矩阵包含该函数的所有二阶偏导数信息。在优化算法中,黑塞矩阵通常用于描述目标函数的曲率。

对于一个具有 n n n个变量的标量函数 f ( x ) f(x) f(x),其中 x = [ x 1 , x 2 , . . . , x n ] \mathbf{x}=[x_1,x_2,...,x_n] x=[x1,x2,...,xn]是变量向量,黑塞矩阵 H H H的元素为:

H i j = ∂ 2 f ∂ x i ∂ x j H_{i j}=\frac{\partial^2 f}{\partial x_i \partial x_j} Hij=∂xi∂xj∂2f

黑塞矩阵的维度是 n × n n\times n n×n,其中 n n n是变量的数量。

在数学和优化理论中,黑塞矩阵提供了目标函数的局部二阶导数信息。对于优化算法,特别是牛顿法,黑塞矩阵被用于调整参数的更新步长,以更有效地收敛到函数的局部极小值。

在对数几率回归中,黑塞矩阵描述了对数似然函数的曲率,它的使用通常是为了加速收敛并提高算法的稳定性。然而,计算和存储大型黑塞矩阵可能会带来计算复杂性,因此在实际应用中,可能会使用黑塞矩阵的逆矩阵的近似值,或者采用拟牛顿方法。

结论

本文全面探讨了多元线性回归及其在非满秩矩阵情况下的解决方案。广义线性模型的引入以及岭回归、套索回归的讨论进一步增强了对多元线性回归的理解和应用。对数几率回归作为处理非满秩矩阵的二分类问题的解决方案,为实际应用提供了有效的工具。总体而言,本文为读者提供了深入学习多元线性回归的基础,并为实际数据分析和预测提供了有力支持。

实验分析(一)

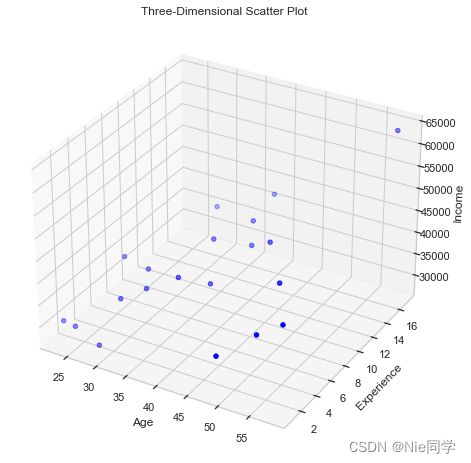

X T X \mathbf{X^TX} XTX满秩情况

以下是工人工作年限、年龄与对应薪水的数据集。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

sns.set(context="notebook", style="whitegrid", palette="deep")

# 读入数据集

data = pd.read_csv('data/multiple_linear_regression_dataset.csv')

fig = plt.figure(figsize=(10, 8))

ax = fig.add_subplot(111, projection='3d')

# 提取数据

age = data['age']

experience = data['experience']

income = data['income']

# 绘制三维散点图

ax.scatter(age, experience, income, c='blue', marker='o', label='Data Points')

# 添加标签和标题

ax.set_xlabel('Age')

ax.set_ylabel('Experience')

ax.set_zlabel('Income')

ax.set_title('Three-Dimensional Scatter Plot')

# 显示图形

plt.show()

将 b b b吸收进 x \mathbf{x} x和 k \mathbf{k} k中去,使得 y = k ^ T x ^ y=\mathbf{\hat k^T}\mathbf{\hat x} y=k^Tx^

# 提取 x 向量和 y 向量

X = data[['age', 'experience']]

X['bias'] = 1 # 添加额外的 1 列

Y = data['income']

判断 X T X \mathbf{X^TX} XTX是否满秩。

# 判断X.T * X是否是满秩矩阵

print(np.linalg.matrix_rank(X.T @ X) == min(X.shape[0], X.shape[1]))

输出结果:True,说明 X T X \mathbf{X^TX} XTX满秩,故直接有:

k ^ ⋆ = ( X T X ) − 1 X T y \mathbf{\hat k}^\star=(\mathbf{X^TX})^{-1}\mathbf{X^Ty} k^⋆=(XTX)−1XTy

# 计算参数

k = np.linalg.inv(X.T @ X) @ X.T @ Y

计算得出: k 1 = − 99.195355 k_1=-99.195355 k1=−99.195355, k 2 = 2162.404192 k_2=2162.404192 k2=2162.404192, b = 31261.689854 b=31261.689854 b=31261.689854。

故直线方程为 y = − 99.195355 x 1 + 2162.404192 x 2 + 31261.689854 y=-99.195355x_1+2162.404192x_2+31261.689854 y=−99.195355x1+2162.404192x2+31261.689854。

画出拟合曲线图

import matplotlib.pyplot as plt

from mpl_toolkits.mplot3d import Axes3D

from mpl_toolkits.mplot3d.art3d import Poly3DCollection

import numpy as np

# 定义直线方程

def linear_equation(age, experience):

return k[0] * age + k[1] * experience + k[2]

# 选择一部分数据进行绘制

sample_size = min(50, len(age)) # 选择样本数量为50或总体数量的最小值

sample_indices = np.random.choice(len(age), size=sample_size, replace=False)

# 创建三维图形

fig = plt.figure(figsize=(10, 8))

ax = fig.add_subplot(111, projection='3d')

# 绘制散点图,调整透明度和颜色映射

scatter = ax.scatter(age[sample_indices], experience[sample_indices], income[sample_indices], c=income[sample_indices], cmap='viridis', marker='o', s=80, alpha=0.6, label='Data Points', zorder=2)

# 生成一些数据点用于绘制,调整曲面高度

age_points = np.linspace(20, 60, 200)

experience_points = np.linspace(0, 20, 200)

age_grid, experience_grid = np.meshgrid(age_points, experience_points)

income_pred = linear_equation(age_grid, experience_grid)

# 绘制曲面,调整透明度

ax.plot_trisurf(age_grid.flatten(), experience_grid.flatten(), income_pred.flatten(), cmap='viridis', alpha=0.2, linewidth=0, zorder=1)

# 设置轴标签

ax.set_xlabel('Age')

ax.set_ylabel('Experience')

ax.set_zlabel('Income')

# 调整视角

ax.view_init(elev=40, azim=30)

# 显示图例

ax.legend(handles=[scatter], labels=['Data Points'], loc='upper left')

# 显示图形

plt.show()

实验分析(二)

X T X \mathbf{X^TX} XTX满秩情况,且是回归问题。

以下数据集是房屋面积、房间数、卧室数量、浴室数量、车库空间、建造年份对应价格的数据集。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

sns.set(context="notebook", style="whitegrid", palette="deep")

# 读入数据集

data = pd.read_csv('data/predict_room_price.csv')

我们规定前4500条数据是训练集、后500条数据是测试集。

# 划分训练集和测试集

train_data = data.iloc[:4500, :]

test_data = data.iloc[4500:, :]

# 提取训练集的 x 向量和 y 向量

X_train = train_data.iloc[:, :-1]

X_train['bias'] = 1 # 添加额外的 1 列

Y_train = train_data['Price']

# 提取测试集的 x 向量和 y 向量

X_test = test_data.iloc[:, :-1]

X_test['bias'] = 1 # 添加额外的 1 列

Y_test = test_data['Price']

并且判断 X T X \mathbf{X^TX} XTX,输出结果:Is X_train.T * X_train full rank? False,不满秩!

# 判断 X_train.T * X_train 是否是满秩矩阵

is_full_rank_train = np.linalg.matrix_rank(X_train.T @ X_train) == min(X_train.shape[0], X_train.shape[1])

print("Is X_train.T * X_train full rank?", is_full_rank_train)

- 使用岭回归

# 如果不是满秩,使用岭回归,

alpha = 1.0 # 超参数,需要调整

# 计算岭回归系数

XTX_train = X_train.T @ X_train

XTY_train = X_train.T @ Y_train

identity_matrix_train = np.eye(XTX_train.shape[0])

ridge_coefficients_train = np.linalg.solve(XTX_train + alpha * identity_matrix_train, XTY_train)

得出 k ^ ⋆ = [ 1.84627067 , 2.76940446 , 4.40065163 , 4.13604178 , 0.84099326 , − 0.09549601 , − 7.83477733 ] \hat{\mathbf{k}}^{\star}=[ 1.84627067, 2.76940446, 4.40065163, 4.13604178, 0.84099326, -0.09549601, -7.83477733] k^⋆=[1.84627067,2.76940446,4.40065163,4.13604178,0.84099326,−0.09549601,−7.83477733]

# 在测试集上预测

Y_pred_test = X_test @ ridge_coefficients_train

# 画散点图比较真实值和预测值

plt.figure(figsize=(10, 6))

plt.scatter(Y_test, Y_pred_test, alpha=0.5)

plt.title('Training Set: True Values vs Predicted Values')

plt.xlabel('True Values')

plt.ylabel('Predicted Values')

plt.show()

散点图应该近似位于一条对角线上,说明模型性能良好。

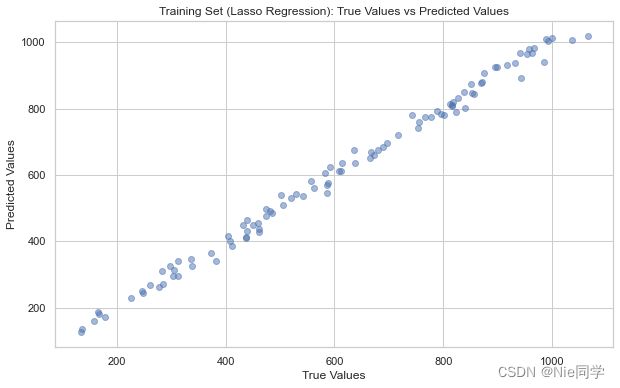

- 使用套索回归(直接调用sklearn库的Lasso回归)

from sklearn.linear_model import Lasso

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_squared_error

# 创建套索回归模型

lasso_model = Lasso(alpha=alpha)

# 在训练集上训练套索回归模型

lasso_model.fit(X_train, Y_train)

Y_pred_test_lasso = lasso_model.predict(X_test)

# 画散点图比较真实值和预测值

plt.figure(figsize=(10, 6))

plt.scatter(Y_test, Y_pred_test_lasso, alpha=0.5)

plt.title('Training Set (Lasso Regression): True Values vs Predicted Values')

plt.xlabel('True Values')

plt.ylabel('Predicted Values')

plt.show()

最后比较一下两个策略的均方误差:

# 计算lasso测试集上的均方误差

mse_test_lasso = np.mean((Y_test - Y_pred_test_lasso)**2)

print(mse_test_lasso)

# 计算brige测试集上的均方误差

brige_test_lasso = np.mean((Y_test - Y_pred_test)**2)

print(brige_test_lasso)

mse_test_lasso=387.3594633205649

brige_test_lasso=387.9778997027562

选择套索回归还是岭回归的因素:

- 如果你的数据集中包含许多特征,且你认为其中只有一部分特征对目标变量有显著影响,你可能更倾向于使用套索回归。

- 如果你的数据集中存在多重共线性,即特征之间高度相关,岭回归可能更适合。

- 实际上,有时候也可以使用 Elastic Net,它是套索回归和岭回归的结合,综合了两者的优点,但会引入额外的超参数。

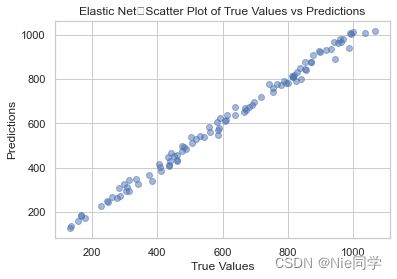

- 使用Elastic Net

from sklearn.linear_model import ElasticNet

from sklearn.preprocessing import StandardScaler

# 标准化特征

scaler = StandardScaler()

X_train_scaled = scaler.fit_transform(X_train)

X_test_scaled = scaler.transform(X_test)

# 初始化Elastic Net回归模型

alpha_net = 0.01

l1_ratio = 0.5 # l1_ratio 控制 L1 和 L2 的权重,可以根据需求调整

elastic_net = ElasticNet(alpha=alpha_net, l1_ratio=l1_ratio)

# 在训练集上训练模型

elastic_net.fit(X_train_scaled, Y_train)

# 在测试集上预测

Y_pred_test_net = elastic_net.predict(X_test_scaled)

# 计算测试集上的均方误差

mse_test = mean_squared_error(Y_test, Y_pred_test)

print("Mean Squared Error on Test Set (Elastic Net Regression):", mse_test)

elastic_net_lasso=385.770533673404

画出散点图

# 画出测试集真实值与预测值的散点图

plt.scatter(Y_test, Y_pred_test_net, alpha=0.5)

plt.xlabel("True Values")

plt.ylabel("Predictions")

plt.title("Elastic Net:Scatter Plot of True Values vs Predictions")

plt.show()

显然使用Elastic Net效果会更好。

实验分析(三)

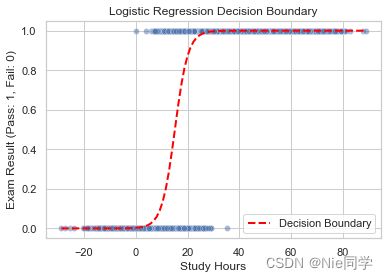

X T X \mathbf{X^TX} XTX满秩情况,且是分类问题。

以下数据集是学生学习市场对应成绩(过于不过)的数据集。

import numpy as np

import pandas as pd

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LogisticRegression

from sklearn.metrics import accuracy_score, classification_report, confusion_matrix

import matplotlib.pyplot as plt

import seaborn as sns

# 读取生成的数据集

df = pd.read_csv('data\logistic_regression_dataset.csv')

# 划分特征和目标变量

X = df[['Study Hours']]

y = df['Exam Result']

# 划分训练集和测试集

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# 创建对数几率回归模型

logreg_model = LogisticRegression(random_state=42)

# 在训练集上拟合模型

logreg_model.fit(X_train, y_train)

# 预测测试集

y_pred = logreg_model.predict(X_test)

# 评估模型性能

accuracy = accuracy_score(y_test, y_pred)

conf_matrix = confusion_matrix(y_test, y_pred)

class_report = classification_report(y_test, y_pred)

print(f'Accuracy: {accuracy:.2f}')

print(f'Confusion Matrix:\n{conf_matrix}')

print(f'Classification Report:\n{class_report}')

# 可视化决策边界

sns.scatterplot(x='Study Hours', y='Exam Result', data=df, alpha=0.5)

plt.xlabel('Study Hours')

plt.ylabel('Exam Result (Pass: 1, Fail: 0)')

# 绘制决策边界

x_values = np.linspace(df['Study Hours'].min(), df['Study Hours'].max(), 100)

y_values = logreg_model.predict_proba(x_values.reshape(-1, 1))[:, 1]

plt.plot(x_values, y_values, color='red', linestyle='dashed', linewidth=2, label='Decision Boundary')

plt.legend()

plt.title('Logistic Regression Decision Boundary')

plt.show()

Accuracy: 0.94

Confusion Matrix:

[[ 416 95]

[ 78 2411]]

Classification Report:

precision recall f1-score support

0 0.84 0.81 0.83 511

1 0.96 0.97 0.97 2489

accuracy 0.94 3000

macro avg 0.90 0.89 0.90 3000

weighted avg 0.94 0.94 0.94 3000

根据提供的评估指标,该模型表现良好。

- 准确率(Accuracy): 0.94

- 准确率测量模型的整体正确性。

- 在这种情况下,模型正确预测了结果的百分之94。

- 混淆矩阵:

- 真正例 (True Positives, TP): 2411

- 真负例 (True Negatives, TN): 416

- 假正例 (False Positives, FP): 95

- 假负例 (False Negatives, FN): 78

- 分类报告:

- 精确率 (Precision, 类别 0): 84% - 所有被预测为类别 0 的实例中,有84%实际上是类别 0。

- 召回率 (Recall, 类别 0): 81% - 所有实际上是类别 0 的实例中,模型正确地预测了81%。

- F1分数 (F1-score, 类别 0): 83% - 类别 0 的精确率和召回率的调和平均数。

- 精确率 (Precision, 类别 1): 96% - 所有被预测为类别 1 的实例中,有96%实际上是类别 1。

- 召回率 (Recall, 类别 1): 97% - 所有实际上是类别 1 的实例中,模型正确地预测了97%。

- F1分数 (F1-score, 类别 1): 97% - 类别 1 的精确率和召回率的调和平均数。

- 宏平均 / 加权平均:

- 宏平均分别计算每个类别的指标,然后取平均值。加权平均考虑每个类别的样本数。

总体而言,该模型显示出较高的准确性,对两个类别(0 和 1)的区分能力强。在两个类别上,精确率和召回率都表现良好。加权平均值表明该模型在整个数据集上具有良好的泛化能力。