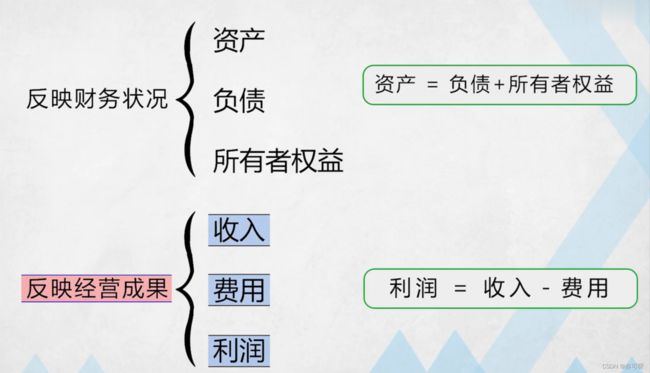

会计六要素

目录

- 会计六要素

-

- (一)资产

- (二)负债

- (三)所有者权益

- (四)收入、费用和利润

-

- 一、收入

- 二、费用

- 三、利润

\quad

会计六要素

我国《企业会计准则》将企业会计要素分为

资产

负债

所有者权益

收入

费用

利润

\quad

(一)资产

定义:资产是指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。

某一东西在这一会计期间内是资产, 在下一会计期间内就变成负债了, 一辆车, 从买的时候开始就在贬值, 如果你利用它产生的价值一直超过贬值, 那么就是资产, 除了贬值,还得花钱维修它,保养它

流动资产

在1年以内或一个正常营业周期以内变现或耗用的资产。

有的营业周期比较长, 比如造飞机, 造轮船可能要好几年

非流动资产

超过1年或一个正常营业周期以上拥有或控制的资产。

交易性金融资产: 股票, 债券, 基金

由于凭信用应收账款很容易收不回来形成坏账

就有了商业汇票, 比如, A和B交易, A欠B账款10万, A的开户银行是招商银行, B的开户银行是中国银行, 开的商业汇票为期两个月, A的开户银行A的帐户上的两个月后会无条件的发给B的开户银行B的帐户上

这个商业汇票会归到企业的应收票据里面

预付账款: 在采购之前就先付的账款

周转材料: A4纸, 笔等会用掉的

变现的时间不同:一年以内的变现是交易性金融资产;一年以上的变现是长期股权投资

在建工程相当于还在肚子里的胎儿, 固定资产相当于是已经出生的孩子

无形资产, 相当于你有一个配方, 没泄露出去是无形资产, 泄露出去就不是无形资产

长期待摊费用: 举个例子, 你租个半年的摊子, 一月份直接付了半年的费用, 接下来的五个月就不用再交钱了

\quad

(二)负债

负债是指过去的交易、事项形成的现实义务,履行该义务预期会导致经济利益流出企业。

1.现实存在由过去经济业务所产生的一种经济责任。

2.是企业现实的义务。

3.义务包括法定义务和推定义务(即或有负债)。(或有负债就是将来可能形成的负债)

4.义务的履行必需会导致经济利益的流出。

流动负债

指将在1年(含1年)或一个正常营业周期内偿还的债务。

长期负债

指偿还期在1年或一个正常营业周期以上偿还的债务。

应交税费可能是欠税一个月

债券是企业进行融资, 向股民融资, 发行债券, 股民买债券

A企业支付给B企业为期两个月的支付票据, B企业可以拿着这张票据去银行贴现(带追索权和不带追索权), 银行就把100万给B企业, 两个月后银行就去找A企业要100万, 但是A企业没钱支付100万, 由于B企业的票据是带追索权的, B企业只能还银行100万(对于B企业这100万就是或有负债), 再去找A索要100万

\quad

(三)所有者权益

所有者权益: 是指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额。

所有者权益的特征

1.投资款可供企业长期使用。

2.投资形成的资产是清偿债务的保证。

一般企业破产之后都是资不抵债的, 而偿还债务一般包括投资的钱, 法律规定投资者的钱是最后还的

3.所有者以其出资额享有权利并承担风险

\quad

所有者权益的来源

1.所有者投入的资本。

2.直接计入所有者权益的利得和损失。

比如投入的投资房地产, 涨价了, 多赚了800万, 这800万就是利得

3.留存收益。: 就是企业经营赚得的钱分红之后剩下的钱

\quad

\quad

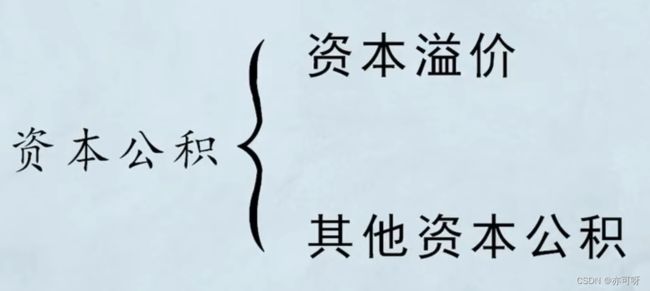

实收资本: 企业投资人对企业的投入资本。

资本溢价: 比如两个合伙人各自出资50万开企业, 几年后开的不错, 后来有一个人也想成为合伙人, 享受和前两个一样的权益, 那么这是就不是50万了, 可能要200万了, 这多出来的150万就是资本溢价

盈余公积︰从税后利润中提取的,可用于弥补亏损以及转增资本金

就是企业赚钱之后, 交完税之后, 不要马上分红, 先拿出一部分钱作为盈余公积, 剩下的再去分红, 如果企业亏损了, 这些盈余公积就可以拿来弥补

未分配利润∶没有任何指定用途的留待以后年度分配或待分配的利润。

\quad

\quad

(四)收入、费用和利润

\quad

一、收入

: 指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关经济利益的总流入。

发完货就可以确认收入了

\quad

二、费用

: 指企业为销售商品、提供劳务等日常活动所发生的会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。(和收入相反)

期间的费用: 比如厂房的折旧

成本:与某一成本计算对象相关

费用:与某一会计期间相连

\quad

\quad

三、利润

: 指企业在一定会计期间的经营成果,即企业

在一定会计期间的收入减去费用后的净额。

利润=收入-费用+直接计入当期利润的利得-直接计入当期利润的损失

利润项目应该列入利润表