Python 数据分析(PYDA)第三版(五)

原文:

wesmckinney.com/book/译者:飞龙

协议:CC BY-NC-SA 4.0

十、数据聚合和组操作

原文:

wesmckinney.com/book/data-aggregation译者:飞龙

协议:CC BY-NC-SA 4.0

此开放访问网络版本的《Python 数据分析第三版》现已作为印刷版和数字版的伴侣提供。如果您发现任何勘误,请在此处报告。请注意,由 Quarto 生成的本站点的某些方面与 O’Reilly 的印刷版和电子书版本的格式不同。

如果您发现本书的在线版本有用,请考虑订购纸质版或无 DRM 的电子书以支持作者。本网站的内容不得复制或再生产。代码示例采用 MIT 许可,可在 GitHub 或 Gitee 上找到。

对数据集进行分类并对每个组应用函数,无论是聚合还是转换,都可能是数据分析工作流程的关键组成部分。加载、合并和准备数据集后,您可能需要计算组统计信息或可能需要为报告或可视化目的计算数据透视表。pandas 提供了一个多功能的groupby接口,使您能够以自然的方式切片、切块和总结数据集。

关系数据库和 SQL(结构化查询语言)的流行原因之一是数据可以很容易地进行连接、过滤、转换和聚合。然而,像 SQL 这样的查询语言对可以执行的组操作类型施加了一定的限制。正如您将看到的,借助 Python 和 pandas 的表达力,我们可以通过将它们表达为自定义 Python 函数来执行相当复杂的组操作,这些函数操作与每个组相关联的数据。在本章中,您将学习如何:

-

使用一个或多个键(以函数、数组或 DataFrame 列名的形式)将 pandas 对象分成片段

-

计算组摘要统计信息,如计数、均值或标准差,或用户定义的函数

-

应用组内转换或其他操作,如归一化、线性回归、排名或子集选择

-

计算数据透视表和交叉制表

-

执行分位数分析和其他统计组分析

注意

对时间序列数据进行基于时间的聚合,是groupby的一个特殊用例,在本书中被称为重新采样,将在第十一章:时间序列中单独处理。*与其他章节一样,我们首先导入 NumPy 和 pandas:

In [12]: import numpy as np

In [13]: import pandas as pd

10.1 如何思考组操作

Hadley Wickham,R 编程语言许多流行包的作者,为描述组操作创造了术语split-apply-combine。在过程的第一阶段中,包含在 pandas 对象中的数据,无论是 Series、DataFrame 还是其他形式,都根据您提供的一个或多个键被分割成组。分割是在对象的特定轴上执行的。例如,DataFrame 可以根据其行(axis="index")或列(axis="columns")进行分组。完成此操作后,将应用一个函数到每个组,生成一个新值。最后,所有这些函数应用的结果将合并成一个结果对象。结果对象的形式通常取决于对数据的操作。请参见图 10.1 以查看简单组聚合的模拟。

每个分组键可以采用多种形式,键不必是相同类型的:

-

一个与被分组的轴长度相同的值列表或数组

-

DataFrame 中表示列名的值

-

一个字典或 Series,给出了被分组的轴上的值与组名之间的对应关系

-

要在轴索引或索引中的个别标签上调用的函数

图 10.1:组聚合的示例

请注意,后三种方法是用于生成用于拆分对象的值数组的快捷方式。如果这一切看起来很抽象,不要担心。在本章中,我将给出所有这些方法的许多示例。为了开始,这里是一个作为 DataFrame 的小表格数据集:

In [14]: df = pd.DataFrame({"key1" : ["a", "a", None, "b", "b", "a", None],

....: "key2" : pd.Series([1, 2, 1, 2, 1, None, 1],

....: dtype="Int64"),

....: "data1" : np.random.standard_normal(7),

....: "data2" : np.random.standard_normal(7)})

In [15]: df

Out[15]:

key1 key2 data1 data2

0 a 1 -0.204708 0.281746

1 a 2 0.478943 0.769023

2 None 1 -0.519439 1.246435

3 b 2 -0.555730 1.007189

4 b 1 1.965781 -1.296221

5 a <NA> 1.393406 0.274992

6 None 1 0.092908 0.228913

假设你想使用 key1 标签计算 data1 列的均值。有多种方法可以做到这一点。一种方法是访问 data1 并使用 key1 列(一个 Series)调用 groupby:

In [16]: grouped = df["data1"].groupby(df["key1"])

In [17]: grouped

Out[17]: <pandas.core.groupby.generic.SeriesGroupBy object at 0x17b7913f0>

这个 grouped 变量现在是一个特殊的 “GroupBy” 对象。除了一些关于组键 df["key1"] 的中间数据之外,它实际上还没有计算任何东西。这个对象的想法是它包含了对每个组应用某些操作所需的所有信息。例如,要计算组均值,我们可以调用 GroupBy 的 mean 方法:

In [18]: grouped.mean()

Out[18]:

key1

a 0.555881

b 0.705025

Name: data1, dtype: float64

稍后在 数据聚合 中,我将更详细地解释当你调用 .mean() 时会发生什么。这里重要的是,数据(一个 Series)已经通过在组键上拆分数据进行聚合,产生了一个新的 Series,现在由 key1 列中的唯一值进行索引。结果索引的名称是 "key1",因为 DataFrame 列 df["key1"] 是这样的。

如果我们传递了多个数组作为列表,将会得到不同的结果:

In [19]: means = df["data1"].groupby([df["key1"], df["key2"]]).mean()

In [20]: means

Out[20]:

key1 key2

a 1 -0.204708

2 0.478943

b 1 1.965781

2 -0.555730

Name: data1, dtype: float64

在这里,我们使用两个键对数据进行分组,结果 Series 现在具有由观察到的唯一键对组成的分层索引:

In [21]: means.unstack()

Out[21]:

key2 1 2

key1

a -0.204708 0.478943

b 1.965781 -0.555730

在这个例子中,组键都是 Series,尽管它们可以是任何正确长度的数组:

In [22]: states = np.array(["OH", "CA", "CA", "OH", "OH", "CA", "OH"])

In [23]: years = [2005, 2005, 2006, 2005, 2006, 2005, 2006]

In [24]: df["data1"].groupby([states, years]).mean()

Out[24]:

CA 2005 0.936175

2006 -0.519439

OH 2005 -0.380219

2006 1.029344

Name: data1, dtype: float64

通常,分组信息在与你要处理的数据相同的 DataFrame 中找到。在这种情况下,你可以将列名(无论是字符串、数字还是其他 Python 对象)作为组键传递:

In [25]: df.groupby("key1").mean()

Out[25]:

key2 data1 data2

key1

a 1.5 0.555881 0.441920

b 1.5 0.705025 -0.144516

In [26]: df.groupby("key2").mean(numeric_only=True)

Out[26]:

data1 data2

key2

1 0.333636 0.115218

2 -0.038393 0.888106

In [27]: df.groupby(["key1", "key2"]).mean()

Out[27]:

data1 data2

key1 key2

a 1 -0.204708 0.281746

2 0.478943 0.769023

b 1 1.965781 -1.296221

2 -0.555730 1.007189

你可能会注意到,在第二种情况下,有必要传递 numeric_only=True,因为 key1 列不是数值列,因此不能使用 mean() 进行聚合。

无论使用 groupby 的目的是什么,一个通常有用的 GroupBy 方法是 size,它返回一个包含组大小的 Series:

In [28]: df.groupby(["key1", "key2"]).size()

Out[28]:

key1 key2

a 1 1

2 1

b 1 1

2 1

dtype: int64

请注意,默认情况下,组键中的任何缺失值都会被排除在结果之外。通过将 dropna=False 传递给 groupby 可以禁用此行为:

In [29]: df.groupby("key1", dropna=False).size()

Out[29]:

key1

a 3

b 2

NaN 2

dtype: int64

In [30]: df.groupby(["key1", "key2"], dropna=False).size()

Out[30]:

key1 key2

a 1 1

2 1

<NA> 1

b 1 1

2 1

NaN 1 2

dtype: int64

一种类似于 size 的组函数是 count,它计算每个组中的非空值的数量:

In [31]: df.groupby("key1").count()

Out[31]:

key2 data1 data2

key1

a 2 3 3

b 2 2 2

遍历组

groupby 返回的对象支持迭代,生成一个包含组名和数据块的 2 元组序列。考虑以下内容:

In [32]: for name, group in df.groupby("key1"):

....: print(name)

....: print(group)

....:

a

key1 key2 data1 data2

0 a 1 -0.204708 0.281746

1 a 2 0.478943 0.769023

5 a <NA> 1.393406 0.274992

b

key1 key2 data1 data2

3 b 2 -0.555730 1.007189

4 b 1 1.965781 -1.296221

在多个键的情况下,元组中的第一个元素将是一个键值的元组:

In [33]: for (k1, k2), group in df.groupby(["key1", "key2"]):

....: print((k1, k2))

....: print(group)

....:

('a', 1)

key1 key2 data1 data2

0 a 1 -0.204708 0.281746

('a', 2)

key1 key2 data1 data2

1 a 2 0.478943 0.769023

('b', 1)

key1 key2 data1 data2

4 b 1 1.965781 -1.296221

('b', 2)

key1 key2 data1 data2

3 b 2 -0.55573 1.007189

当然,你可以选择对数据块做任何你想做的事情。一个你可能会发现有用的方法是将数据块计算为一个字典:

In [34]: pieces = {name: group for name, group in df.groupby("key1")}

In [35]: pieces["b"]

Out[35]:

key1 key2 data1 data2

3 b 2 -0.555730 1.007189

4 b 1 1.965781 -1.296221

默认情况下,groupby 在 axis="index" 上进行分组,但你可以在任何其他轴上进行分组。例如,我们可以按照我们的示例 df 的列是否以 "key" 或 "data" 开头进行分组:

In [36]: grouped = df.groupby({"key1": "key", "key2": "key",

....: "data1": "data", "data2": "data"}, axis="columns")

我们可以这样打印出组:

In [37]: for group_key, group_values in grouped:

....: print(group_key)

....: print(group_values)

....:

data

data1 data2

0 -0.204708 0.281746

1 0.478943 0.769023

2 -0.519439 1.246435

3 -0.555730 1.007189

4 1.965781 -1.296221

5 1.393406 0.274992

6 0.092908 0.228913

key

key1 key2

0 a 1

1 a 2

2 None 1

3 b 2

4 b 1

5 a <NA>

6 None 1

选择列或列的子集

从 DataFrame 创建的 GroupBy 对象进行索引,使用列名或列名数组会对聚合进行列子集操作。这意味着:

df.groupby("key1")["data1"]

df.groupby("key1")[["data2"]]

是方便的:

df["data1"].groupby(df["key1"])

df[["data2"]].groupby(df["key1"])

特别是对于大型数据集,可能只需要聚合几列。例如,在前面的数据集中,仅计算 data2 列的均值并将结果作为 DataFrame 获取,我们可以这样写:

In [38]: df.groupby(["key1", "key2"])[["data2"]].mean()

Out[38]:

data2

key1 key2

a 1 0.281746

2 0.769023

b 1 -1.296221

2 1.007189

通过这种索引操作返回的对象是一个分组的 DataFrame(如果传递了列表或数组),或者是一个分组的 Series(如果只传递了一个列名作为标量):

In [39]: s_grouped = df.groupby(["key1", "key2"])["data2"]

In [40]: s_grouped

Out[40]: <pandas.core.groupby.generic.SeriesGroupBy object at 0x17b8356c0>

In [41]: s_grouped.mean()

Out[41]:

key1 key2

a 1 0.281746

2 0.769023

b 1 -1.296221

2 1.007189

Name: data2, dtype: float64

使用字典和 Series 进行分组

分组信息可能以其他形式存在,而不仅仅是数组。让我们考虑另一个示例 DataFrame:

In [42]: people = pd.DataFrame(np.random.standard_normal((5, 5)),

....: columns=["a", "b", "c", "d", "e"],

....: index=["Joe", "Steve", "Wanda", "Jill", "Trey"])

In [43]: people.iloc[2:3, [1, 2]] = np.nan # Add a few NA values

In [44]: people

Out[44]:

a b c d e

Joe 1.352917 0.886429 -2.001637 -0.371843 1.669025

Steve -0.438570 -0.539741 0.476985 3.248944 -1.021228

Wanda -0.577087 NaN NaN 0.523772 0.000940

Jill 1.343810 -0.713544 -0.831154 -2.370232 -1.860761

Trey -0.860757 0.560145 -1.265934 0.119827 -1.063512

现在,假设我有列的分组对应关系,并且想要按组对列求和:

In [45]: mapping = {"a": "red", "b": "red", "c": "blue",

....: "d": "blue", "e": "red", "f" : "orange"}

现在,您可以从这个字典构造一个数组传递给groupby,但我们可以直接传递字典(我包含了键"f"来突出显示未使用的分组键是可以的):

In [46]: by_column = people.groupby(mapping, axis="columns")

In [47]: by_column.sum()

Out[47]:

blue red

Joe -2.373480 3.908371

Steve 3.725929 -1.999539

Wanda 0.523772 -0.576147

Jill -3.201385 -1.230495

Trey -1.146107 -1.364125

相同的功能也适用于 Series,它可以被视为一个固定大小的映射:

In [48]: map_series = pd.Series(mapping)

In [49]: map_series

Out[49]:

a red

b red

c blue

d blue

e red

f orange

dtype: object

In [50]: people.groupby(map_series, axis="columns").count()

Out[50]:

blue red

Joe 2 3

Steve 2 3

Wanda 1 2

Jill 2 3

Trey 2 3

使用函数分组

使用 Python 函数比使用字典或 Series 定义分组映射更通用。作为分组键传递的任何函数将针对每个索引值(或者如果使用axis="columns"则是每个列值)调用一次,返回值将用作分组名称。更具体地,考虑前一节中的示例 DataFrame,其中人们的名字作为索引值。假设您想按名称长度分组。虽然您可以计算一个字符串长度的数组,但更简单的方法是只传递len函数:

In [51]: people.groupby(len).sum()

Out[51]:

a b c d e

3 1.352917 0.886429 -2.001637 -0.371843 1.669025

4 0.483052 -0.153399 -2.097088 -2.250405 -2.924273

5 -1.015657 -0.539741 0.476985 3.772716 -1.020287

将函数与数组、字典或 Series 混合在一起不是问题,因为所有内容在内部都会转换为数组:

In [52]: key_list = ["one", "one", "one", "two", "two"]

In [53]: people.groupby([len, key_list]).min()

Out[53]:

a b c d e

3 one 1.352917 0.886429 -2.001637 -0.371843 1.669025

4 two -0.860757 -0.713544 -1.265934 -2.370232 -1.860761

5 one -0.577087 -0.539741 0.476985 0.523772 -1.021228

按索引级别分组

对于具有层次索引的数据集,最后一个便利之处是能够使用轴索引的一个级别进行聚合。让我们看一个例子:

In [54]: columns = pd.MultiIndex.from_arrays([["US", "US", "US", "JP", "JP"],

....: [1, 3, 5, 1, 3]],

....: names=["cty", "tenor"])

In [55]: hier_df = pd.DataFrame(np.random.standard_normal((4, 5)), columns=column

s)

In [56]: hier_df

Out[56]:

cty US JP

tenor 1 3 5 1 3

0 0.332883 -2.359419 -0.199543 -1.541996 -0.970736

1 -1.307030 0.286350 0.377984 -0.753887 0.331286

2 1.349742 0.069877 0.246674 -0.011862 1.004812

3 1.327195 -0.919262 -1.549106 0.022185 0.758363

要按级别分组,请使用level关键字传递级别编号或名称:

In [57]: hier_df.groupby(level="cty", axis="columns").count()

Out[57]:

cty JP US

0 2 3

1 2 3

2 2 3

3 2 3

10.2 数据聚合

聚合指的是从数组中产生标量值的任何数据转换。前面的示例中使用了其中几个,包括mean、count、min和sum。当您在 GroupBy 对象上调用mean()时,您可能会想知道发生了什么。许多常见的聚合,如表 10.1 中找到的那些,都有优化的实现。但是,您不仅限于这组方法。

表 10.1:优化的groupby方法

| 函数名称 | 描述 |

|---|---|

any, all |

如果任何(一个或多个值)或所有非 NA 值为“真值”则返回True |

count |

非 NA 值的数量 |

cummin, cummax |

非 NA 值的累积最小值和最大值 |

cumsum |

非 NA 值的累积和 |

cumprod |

非 NA 值的累积乘积 |

first, last |

首个和最后一个非 NA 值 |

mean |

非 NA 值的均值 |

median |

非 NA 值的算术中位数 |

min, max |

非 NA 值的最小值和最大值 |

nth |

检索在排序顺序中出现在位置n的值 |

ohlc |

为类似时间序列的数据计算四个“开盘-最高-最低-收盘”统计数据 |

prod |

非 NA 值的乘积 |

quantile |

计算样本分位数 |

rank |

非 NA 值的序数排名,类似于调用Series.rank |

size |

计算组大小,将结果返回为 Series |

sum |

非 NA 值的总和 |

std, var |

样本标准差和方差 |

您可以使用自己设计的聚合,并额外调用任何也在被分组对象上定义的方法。例如,nsmallest Series 方法从数据中选择请求的最小数量的值。虽然nsmallest没有明确为 GroupBy 实现,但我们仍然可以使用它与非优化的实现。在内部,GroupBy 将 Series 切片,为每个片段调用piece.nsmallest(n),然后将这些结果组装成结果对象:

In [58]: df

Out[58]:

key1 key2 data1 data2

0 a 1 -0.204708 0.281746

1 a 2 0.478943 0.769023

2 None 1 -0.519439 1.246435

3 b 2 -0.555730 1.007189

4 b 1 1.965781 -1.296221

5 a <NA> 1.393406 0.274992

6 None 1 0.092908 0.228913

In [59]: grouped = df.groupby("key1")

In [60]: grouped["data1"].nsmallest(2)

Out[60]:

key1

a 0 -0.204708

1 0.478943

b 3 -0.555730

4 1.965781

Name: data1, dtype: float64

要使用自己的聚合函数,只需将任何聚合数组的函数传递给aggregate方法或其简短别名agg:

In [61]: def peak_to_peak(arr):

....: return arr.max() - arr.min()

In [62]: grouped.agg(peak_to_peak)

Out[62]:

key2 data1 data2

key1

a 1 1.598113 0.494031

b 1 2.521511 2.303410

您可能会注意到一些方法,比如describe,即使严格来说它们不是聚合也可以工作:

In [63]: grouped.describe()

Out[63]:

key2 data1 ...

count mean std min 25% 50% 75% max count mean ...

key1 ...

a 2.0 1.5 0.707107 1.0 1.25 1.5 1.75 2.0 3.0 0.555881 ... \

b 2.0 1.5 0.707107 1.0 1.25 1.5 1.75 2.0 2.0 0.705025 ...

data2

75% max count mean std min 25%

key1

a 0.936175 1.393406 3.0 0.441920 0.283299 0.274992 0.278369 \

b 1.335403 1.965781 2.0 -0.144516 1.628757 -1.296221 -0.720368

50% 75% max

key1

a 0.281746 0.525384 0.769023

b -0.144516 0.431337 1.007189

[2 rows x 24 columns]

我将在应用:通用的分割-应用-合并中更详细地解释这里发生了什么。

注意

自定义聚合函数通常比在 Table 10.1 中找到的优化函数慢得多。这是因为在构建中间组数据块时存在一些额外开销(函数调用,数据重新排列)*### 按列和多函数应用

让我们回到上一章中使用的小费数据集。在使用pandas.read_csv加载后,我们添加一个小费百分比列:

In [64]: tips = pd.read_csv("examples/tips.csv")

In [65]: tips.head()

Out[65]:

total_bill tip smoker day time size

0 16.99 1.01 No Sun Dinner 2

1 10.34 1.66 No Sun Dinner 3

2 21.01 3.50 No Sun Dinner 3

3 23.68 3.31 No Sun Dinner 2

4 24.59 3.61 No Sun Dinner 4

现在我将添加一个tip_pct列,其中包含总账单的小费百分比:

In [66]: tips["tip_pct"] = tips["tip"] / tips["total_bill"]

In [67]: tips.head()

Out[67]:

total_bill tip smoker day time size tip_pct

0 16.99 1.01 No Sun Dinner 2 0.059447

1 10.34 1.66 No Sun Dinner 3 0.160542

2 21.01 3.50 No Sun Dinner 3 0.166587

3 23.68 3.31 No Sun Dinner 2 0.139780

4 24.59 3.61 No Sun Dinner 4 0.146808

正如您已经看到的,聚合 Series 或 DataFrame 的所有列是使用aggregate(或agg)与所需函数或调用mean或std方法的问题。但是,您可能希望根据列使用不同的函数进行聚合,或者一次使用多个函数。幸运的是,这是可能的,我将通过一些示例来说明。首先,我将按day和smoker对tips进行分组:

In [68]: grouped = tips.groupby(["day", "smoker"])

请注意,对于像 Table 10.1 中的描述性统计数据,您可以将函数的名称作为字符串传递:

In [69]: grouped_pct = grouped["tip_pct"]

In [70]: grouped_pct.agg("mean")

Out[70]:

day smoker

Fri No 0.151650

Yes 0.174783

Sat No 0.158048

Yes 0.147906

Sun No 0.160113

Yes 0.187250

Thur No 0.160298

Yes 0.163863

Name: tip_pct, dtype: float64

如果您传递的是函数或函数名称的列表,您将获得一个列名从函数中获取的 DataFrame:

In [71]: grouped_pct.agg(["mean", "std", peak_to_peak])

Out[71]:

mean std peak_to_peak

day smoker

Fri No 0.151650 0.028123 0.067349

Yes 0.174783 0.051293 0.159925

Sat No 0.158048 0.039767 0.235193

Yes 0.147906 0.061375 0.290095

Sun No 0.160113 0.042347 0.193226

Yes 0.187250 0.154134 0.644685

Thur No 0.160298 0.038774 0.193350

Yes 0.163863 0.039389 0.151240

在这里,我们将一系列聚合函数传递给agg,以独立评估数据组。

您不需要接受 GroupBy 为列提供的名称;特别是,lambda函数的名称为",这使得它们难以识别(您可以通过查看函数的__name__属性来自行查看)。因此,如果您传递一个(name, function)元组的列表,每个元组的第一个元素将被用作 DataFrame 列名(您可以将 2 元组的列表视为有序映射):

In [72]: grouped_pct.agg([("average", "mean"), ("stdev", np.std)])

Out[72]:

average stdev

day smoker

Fri No 0.151650 0.028123

Yes 0.174783 0.051293

Sat No 0.158048 0.039767

Yes 0.147906 0.061375

Sun No 0.160113 0.042347

Yes 0.187250 0.154134

Thur No 0.160298 0.038774

Yes 0.163863 0.039389

使用 DataFrame,您有更多的选项,因为您可以指定要应用于所有列或不同列的不同函数的函数列表。首先,假设我们想要计算tip_pct和total_bill列的相同三个统计数据:

In [73]: functions = ["count", "mean", "max"]

In [74]: result = grouped[["tip_pct", "total_bill"]].agg(functions)

In [75]: result

Out[75]:

tip_pct total_bill

count mean max count mean max

day smoker

Fri No 4 0.151650 0.187735 4 18.420000 22.75

Yes 15 0.174783 0.263480 15 16.813333 40.17

Sat No 45 0.158048 0.291990 45 19.661778 48.33

Yes 42 0.147906 0.325733 42 21.276667 50.81

Sun No 57 0.160113 0.252672 57 20.506667 48.17

Yes 19 0.187250 0.710345 19 24.120000 45.35

Thur No 45 0.160298 0.266312 45 17.113111 41.19

Yes 17 0.163863 0.241255 17 19.190588 43.11

如您所见,生成的 DataFrame 具有分层列,与分别聚合每列并使用列名作为keys参数使用concat粘合结果时获得的结果相同:

In [76]: result["tip_pct"]

Out[76]:

count mean max

day smoker

Fri No 4 0.151650 0.187735

Yes 15 0.174783 0.263480

Sat No 45 0.158048 0.291990

Yes 42 0.147906 0.325733

Sun No 57 0.160113 0.252672

Yes 19 0.187250 0.710345

Thur No 45 0.160298 0.266312

Yes 17 0.163863 0.241255

与以前一样,可以传递具有自定义名称的元组列表:

In [77]: ftuples = [("Average", "mean"), ("Variance", np.var)]

In [78]: grouped[["tip_pct", "total_bill"]].agg(ftuples)

Out[78]:

tip_pct total_bill

Average Variance Average Variance

day smoker

Fri No 0.151650 0.000791 18.420000 25.596333

Yes 0.174783 0.002631 16.813333 82.562438

Sat No 0.158048 0.001581 19.661778 79.908965

Yes 0.147906 0.003767 21.276667 101.387535

Sun No 0.160113 0.001793 20.506667 66.099980

Yes 0.187250 0.023757 24.120000 109.046044

Thur No 0.160298 0.001503 17.113111 59.625081

Yes 0.163863 0.001551 19.190588 69.808518

现在,假设您想要对一个或多个列应用可能不同的函数。为此,请将包含列名到迄今为止列出的任何函数规范的映射的字典传递给agg:

In [79]: grouped.agg({"tip" : np.max, "size" : "sum"})

Out[79]:

tip size

day smoker

Fri No 3.50 9

Yes 4.73 31

Sat No 9.00 115

Yes 10.00 104

Sun No 6.00 167

Yes 6.50 49

Thur No 6.70 112

Yes 5.00 40

In [80]: grouped.agg({"tip_pct" : ["min", "max", "mean", "std"],

....: "size" : "sum"})

Out[80]:

tip_pct size

min max mean std sum

day smoker

Fri No 0.120385 0.187735 0.151650 0.028123 9

Yes 0.103555 0.263480 0.174783 0.051293 31

Sat No 0.056797 0.291990 0.158048 0.039767 115

Yes 0.035638 0.325733 0.147906 0.061375 104

Sun No 0.059447 0.252672 0.160113 0.042347 167

Yes 0.065660 0.710345 0.187250 0.154134 49

Thur No 0.072961 0.266312 0.160298 0.038774 112

Yes 0.090014 0.241255 0.163863 0.039389 40

只有在至少对一列应用多个函数时,DataFrame 才会具有分层列。

返回不带行索引的聚合数据

到目前为止的所有示例中,聚合数据都带有一个索引,可能是分层的,由唯一的组键组合组成。由于这并不总是理想的,您可以通过在大多数情况下将as_index=False传递给groupby来禁用此行为:

In [81]: grouped = tips.groupby(["day", "smoker"], as_index=False)

In [82]: grouped.mean(numeric_only=True)

Out[82]:

day smoker total_bill tip size tip_pct

0 Fri No 18.420000 2.812500 2.250000 0.151650

1 Fri Yes 16.813333 2.714000 2.066667 0.174783

2 Sat No 19.661778 3.102889 2.555556 0.158048

3 Sat Yes 21.276667 2.875476 2.476190 0.147906

4 Sun No 20.506667 3.167895 2.929825 0.160113

5 Sun Yes 24.120000 3.516842 2.578947 0.187250

6 Thur No 17.113111 2.673778 2.488889 0.160298

7 Thur Yes 19.190588 3.030000 2.352941 0.163863

当然,通过在结果上调用reset_index,总是可以以这种格式获得结果。使用as_index=False参数可以避免一些不必要的计算。*## 10.3 应用:通用的分割-应用-合并

最通用的 GroupBy 方法是apply,这是本节的主题。apply将被操作的对象分割成片段,对每个片段调用传递的函数,然后尝试连接这些片段。

回到以前的小费数据集,假设您想要按组选择前五个tip_pct值。首先,编写一个函数,该函数选择特定列中最大值的行:

In [83]: def top(df, n=5, column="tip_pct"):

....: return df.sort_values(column, ascending=False)[:n]

In [84]: top(tips, n=6)

Out[84]:

total_bill tip smoker day time size tip_pct

172 7.25 5.15 Yes Sun Dinner 2 0.710345

178 9.60 4.00 Yes Sun Dinner 2 0.416667

67 3.07 1.00 Yes Sat Dinner 1 0.325733

232 11.61 3.39 No Sat Dinner 2 0.291990

183 23.17 6.50 Yes Sun Dinner 4 0.280535

109 14.31 4.00 Yes Sat Dinner 2 0.279525

现在,如果我们按smoker分组,并使用此函数调用apply,我们将得到以下结果:

In [85]: tips.groupby("smoker").apply(top)

Out[85]:

total_bill tip smoker day time size tip_pct

smoker

No 232 11.61 3.39 No Sat Dinner 2 0.291990

149 7.51 2.00 No Thur Lunch 2 0.266312

51 10.29 2.60 No Sun Dinner 2 0.252672

185 20.69 5.00 No Sun Dinner 5 0.241663

88 24.71 5.85 No Thur Lunch 2 0.236746

Yes 172 7.25 5.15 Yes Sun Dinner 2 0.710345

178 9.60 4.00 Yes Sun Dinner 2 0.416667

67 3.07 1.00 Yes Sat Dinner 1 0.325733

183 23.17 6.50 Yes Sun Dinner 4 0.280535

109 14.31 4.00 Yes Sat Dinner 2 0.279525

这里发生了什么?首先,根据smoker的值将tips DataFrame 分成组。然后在每个组上调用top函数,并使用pandas.concat将每个函数调用的结果粘合在一起,用组名标记各个部分。因此,结果具有一个具有内部级别的分层索引,该级别包含原始 DataFrame 的索引值。

如果您将一个接受其他参数或关键字的函数传递给apply,则可以在函数之后传递这些参数:

In [86]: tips.groupby(["smoker", "day"]).apply(top, n=1, column="total_bill")

Out[86]:

total_bill tip smoker day time size tip_pct

smoker day

No Fri 94 22.75 3.25 No Fri Dinner 2 0.142857

Sat 212 48.33 9.00 No Sat Dinner 4 0.186220

Sun 156 48.17 5.00 No Sun Dinner 6 0.103799

Thur 142 41.19 5.00 No Thur Lunch 5 0.121389

Yes Fri 95 40.17 4.73 Yes Fri Dinner 4 0.117750

Sat 170 50.81 10.00 Yes Sat Dinner 3 0.196812

Sun 182 45.35 3.50 Yes Sun Dinner 3 0.077178

Thur 197 43.11 5.00 Yes Thur Lunch 4 0.115982

除了这些基本的使用机制外,要充分利用apply可能需要一些创造力。传递的函数内部发生的事情取决于你;它必须返回一个 pandas 对象或一个标量值。本章的其余部分主要将包含示例,向您展示如何使用groupby解决各种问题。

例如,你可能还记得我之前在 GroupBy 对象上调用describe:

In [87]: result = tips.groupby("smoker")["tip_pct"].describe()

In [88]: result

Out[88]:

count mean std min 25% 50% 75%

smoker

No 151.0 0.159328 0.039910 0.056797 0.136906 0.155625 0.185014 \

Yes 93.0 0.163196 0.085119 0.035638 0.106771 0.153846 0.195059

max

smoker

No 0.291990

Yes 0.710345

In [89]: result.unstack("smoker")

Out[89]:

smoker

count No 151.000000

Yes 93.000000

mean No 0.159328

Yes 0.163196

std No 0.039910

Yes 0.085119

min No 0.056797

Yes 0.035638

25% No 0.136906

Yes 0.106771

50% No 0.155625

Yes 0.153846

75% No 0.185014

Yes 0.195059

max No 0.291990

Yes 0.710345

dtype: float64

在 GroupBy 中,当你调用像describe这样的方法时,实际上只是一个快捷方式:

def f(group):

return group.describe()

grouped.apply(f)

抑制组键

在前面的示例中,您可以看到生成的对象具有从组键形成的分层索引,以及原始对象的每个部分的索引。您可以通过将group_keys=False传递给groupby来禁用这一点:

In [90]: tips.groupby("smoker", group_keys=False).apply(top)

Out[90]:

total_bill tip smoker day time size tip_pct

232 11.61 3.39 No Sat Dinner 2 0.291990

149 7.51 2.00 No Thur Lunch 2 0.266312

51 10.29 2.60 No Sun Dinner 2 0.252672

185 20.69 5.00 No Sun Dinner 5 0.241663

88 24.71 5.85 No Thur Lunch 2 0.236746

172 7.25 5.15 Yes Sun Dinner 2 0.710345

178 9.60 4.00 Yes Sun Dinner 2 0.416667

67 3.07 1.00 Yes Sat Dinner 1 0.325733

183 23.17 6.50 Yes Sun Dinner 4 0.280535

109 14.31 4.00 Yes Sat Dinner 2 0.279525

分位数和桶分析

正如你可能从第八章:数据整理:连接、合并和重塑中记得的那样,pandas 有一些工具,特别是pandas.cut和pandas.qcut,可以将数据切分成您选择的桶或样本分位数。将这些函数与groupby结合起来,可以方便地对数据集进行桶或分位数分析。考虑一个简单的随机数据集和使用pandas.cut进行等长度桶分类:

In [91]: frame = pd.DataFrame({"data1": np.random.standard_normal(1000),

....: "data2": np.random.standard_normal(1000)})

In [92]: frame.head()

Out[92]:

data1 data2

0 -0.660524 -0.612905

1 0.862580 0.316447

2 -0.010032 0.838295

3 0.050009 -1.034423

4 0.670216 0.434304

In [93]: quartiles = pd.cut(frame["data1"], 4)

In [94]: quartiles.head(10)

Out[94]:

0 (-1.23, 0.489]

1 (0.489, 2.208]

2 (-1.23, 0.489]

3 (-1.23, 0.489]

4 (0.489, 2.208]

5 (0.489, 2.208]

6 (-1.23, 0.489]

7 (-1.23, 0.489]

8 (-2.956, -1.23]

9 (-1.23, 0.489]

Name: data1, dtype: category

Categories (4, interval[float64, right]): [(-2.956, -1.23] < (-1.23, 0.489] < (0.

489, 2.208] <

(2.208, 3.928]]

cut返回的Categorical对象可以直接传递给groupby。因此,我们可以计算四分位数的一组组统计信息,如下所示:

In [95]: def get_stats(group):

....: return pd.DataFrame(

....: {"min": group.min(), "max": group.max(),

....: "count": group.count(), "mean": group.mean()}

....: )

In [96]: grouped = frame.groupby(quartiles)

In [97]: grouped.apply(get_stats)

Out[97]:

min max count mean

data1

(-2.956, -1.23] data1 -2.949343 -1.230179 94 -1.658818

data2 -3.399312 1.670835 94 -0.033333

(-1.23, 0.489] data1 -1.228918 0.488675 598 -0.329524

data2 -2.989741 3.260383 598 -0.002622

(0.489, 2.208] data1 0.489965 2.200997 298 1.065727

data2 -3.745356 2.954439 298 0.078249

(2.208, 3.928] data1 2.212303 3.927528 10 2.644253

data2 -1.929776 1.765640 10 0.024750

请记住,同样的结果可以更简单地计算为:

In [98]: grouped.agg(["min", "max", "count", "mean"])

Out[98]:

data1 data2

min max count mean min max count

data1

(-2.956, -1.23] -2.949343 -1.230179 94 -1.658818 -3.399312 1.670835 94 \

(-1.23, 0.489] -1.228918 0.488675 598 -0.329524 -2.989741 3.260383 598

(0.489, 2.208] 0.489965 2.200997 298 1.065727 -3.745356 2.954439 298

(2.208, 3.928] 2.212303 3.927528 10 2.644253 -1.929776 1.765640 10

mean

data1

(-2.956, -1.23] -0.033333

(-1.23, 0.489] -0.002622

(0.489, 2.208] 0.078249

(2.208, 3.928] 0.024750

这些是等长度的桶;要基于样本分位数计算等大小的桶,使用pandas.qcut。我们可以将4作为桶的数量计算样本四分位数,并传递labels=False以仅获取四分位数索引而不是间隔:

In [99]: quartiles_samp = pd.qcut(frame["data1"], 4, labels=False)

In [100]: quartiles_samp.head()

Out[100]:

0 1

1 3

2 2

3 2

4 3

Name: data1, dtype: int64

In [101]: grouped = frame.groupby(quartiles_samp)

In [102]: grouped.apply(get_stats)

Out[102]:

min max count mean

data1

0 data1 -2.949343 -0.685484 250 -1.212173

data2 -3.399312 2.628441 250 -0.027045

1 data1 -0.683066 -0.030280 250 -0.368334

data2 -2.630247 3.260383 250 -0.027845

2 data1 -0.027734 0.618965 250 0.295812

data2 -3.056990 2.458842 250 0.014450

3 data1 0.623587 3.927528 250 1.248875

data2 -3.745356 2.954439 250 0.115899

示例:使用组特定值填充缺失值

在清理缺失数据时,有些情况下您将使用dropna删除数据观察值,但在其他情况下,您可能希望使用固定值或从数据中派生的某个值填充空(NA)值。fillna是正确的工具;例如,这里我用均值填充了空值:

In [103]: s = pd.Series(np.random.standard_normal(6))

In [104]: s[::2] = np.nan

In [105]: s

Out[105]:

0 NaN

1 0.227290

2 NaN

3 -2.153545

4 NaN

5 -0.375842

dtype: float64

In [106]: s.fillna(s.mean())

Out[106]:

0 -0.767366

1 0.227290

2 -0.767366

3 -2.153545

4 -0.767366

5 -0.375842

dtype: float64

假设您需要填充值根据组而变化。一种方法是对数据进行分组,并使用调用fillna的函数在每个数据块上使用apply。这里是一些关于美国各州的样本数据,分为东部和西部地区:

In [107]: states = ["Ohio", "New York", "Vermont", "Florida",

.....: "Oregon", "Nevada", "California", "Idaho"]

In [108]: group_key = ["East", "East", "East", "East",

.....: "West", "West", "West", "West"]

In [109]: data = pd.Series(np.random.standard_normal(8), index=states)

In [110]: data

Out[110]:

Ohio 0.329939

New York 0.981994

Vermont 1.105913

Florida -1.613716

Oregon 1.561587

Nevada 0.406510

California 0.359244

Idaho -0.614436

dtype: float64

让我们将数据中的一些值设置为缺失:

In [111]: data[["Vermont", "Nevada", "Idaho"]] = np.nan

In [112]: data

Out[112]:

Ohio 0.329939

New York 0.981994

Vermont NaN

Florida -1.613716

Oregon 1.561587

Nevada NaN

California 0.359244

Idaho NaN

dtype: float64

In [113]: data.groupby(group_key).size()

Out[113]:

East 4

West 4

dtype: int64

In [114]: data.groupby(group_key).count()

Out[114]:

East 3

West 2

dtype: int64

In [115]: data.groupby(group_key).mean()

Out[115]:

East -0.100594

West 0.960416

dtype: float64

我们可以使用组均值填充 NA 值,如下所示:

In [116]: def fill_mean(group):

.....: return group.fillna(group.mean())

In [117]: data.groupby(group_key).apply(fill_mean)

Out[117]:

East Ohio 0.329939

New York 0.981994

Vermont -0.100594

Florida -1.613716

West Oregon 1.561587

Nevada 0.960416

California 0.359244

Idaho 0.960416

dtype: float64

在另一种情况下,您可能在代码中预定义了根据组变化的填充值。由于组内部设置了name属性,我们可以使用它:

In [118]: fill_values = {"East": 0.5, "West": -1}

In [119]: def fill_func(group):

.....: return group.fillna(fill_values[group.name])

In [120]: data.groupby(group_key).apply(fill_func)

Out[120]:

East Ohio 0.329939

New York 0.981994

Vermont 0.500000

Florida -1.613716

West Oregon 1.561587

Nevada -1.000000

California 0.359244

Idaho -1.000000

dtype: float64

示例:随机抽样和排列

假设您想要从大型数据集中随机抽取(有或没有替换)用于蒙特卡洛模拟或其他应用。有许多执行“抽取”的方法;在这里,我们使用 Series 的sample方法。

为了演示,这里有一种构建一副英式扑克牌的方法:

suits = ["H", "S", "C", "D"] # Hearts, Spades, Clubs, Diamonds

card_val = (list(range(1, 11)) + [10] * 3) * 4

base_names = ["A"] + list(range(2, 11)) + ["J", "K", "Q"]

cards = []

for suit in suits:

cards.extend(str(num) + suit for num in base_names)

deck = pd.Series(card_val, index=cards)

现在我们有一个长度为 52 的 Series,其索引包含牌名,值是在二十一点和其他游戏中使用的值(为了简单起见,我让 ace "A"为 1):

In [122]: deck.head(13)

Out[122]:

AH 1

2H 2

3H 3

4H 4

5H 5

6H 6

7H 7

8H 8

9H 9

10H 10

JH 10

KH 10

QH 10

dtype: int64

现在,根据我之前说的,从牌组中抽取五张牌可以写成:

In [123]: def draw(deck, n=5):

.....: return deck.sample(n)

In [124]: draw(deck)

Out[124]:

4D 4

QH 10

8S 8

7D 7

9C 9

dtype: int64

假设你想要从每种花色中抽取两张随机牌。因为花色是每张牌名称的最后一个字符,我们可以根据这个进行分组,并使用apply:

In [125]: def get_suit(card):

.....: # last letter is suit

.....: return card[-1]

In [126]: deck.groupby(get_suit).apply(draw, n=2)

Out[126]:

C 6C 6

KC 10

D 7D 7

3D 3

H 7H 7

9H 9

S 2S 2

QS 10

dtype: int64

或者,我们可以传递group_keys=False以删除外部套索索引,只留下所选的卡:

In [127]: deck.groupby(get_suit, group_keys=False).apply(draw, n=2)

Out[127]:

AC 1

3C 3

5D 5

4D 4

10H 10

7H 7

QS 10

7S 7

dtype: int64

示例:组加权平均和相关性

在groupby的分割-应用-组合范式下,DataFrame 或两个 Series 中的列之间的操作,例如组加权平均,是可能的。例如,考虑包含组键、值和一些权重的数据集:

In [128]: df = pd.DataFrame({"category": ["a", "a", "a", "a",

.....: "b", "b", "b", "b"],

.....: "data": np.random.standard_normal(8),

.....: "weights": np.random.uniform(size=8)})

In [129]: df

Out[129]:

category data weights

0 a -1.691656 0.955905

1 a 0.511622 0.012745

2 a -0.401675 0.137009

3 a 0.968578 0.763037

4 b -1.818215 0.492472

5 b 0.279963 0.832908

6 b -0.200819 0.658331

7 b -0.217221 0.612009

按category加权平均值将是:

In [130]: grouped = df.groupby("category")

In [131]: def get_wavg(group):

.....: return np.average(group["data"], weights=group["weights"])

In [132]: grouped.apply(get_wavg)

Out[132]:

category

a -0.495807

b -0.357273

dtype: float64

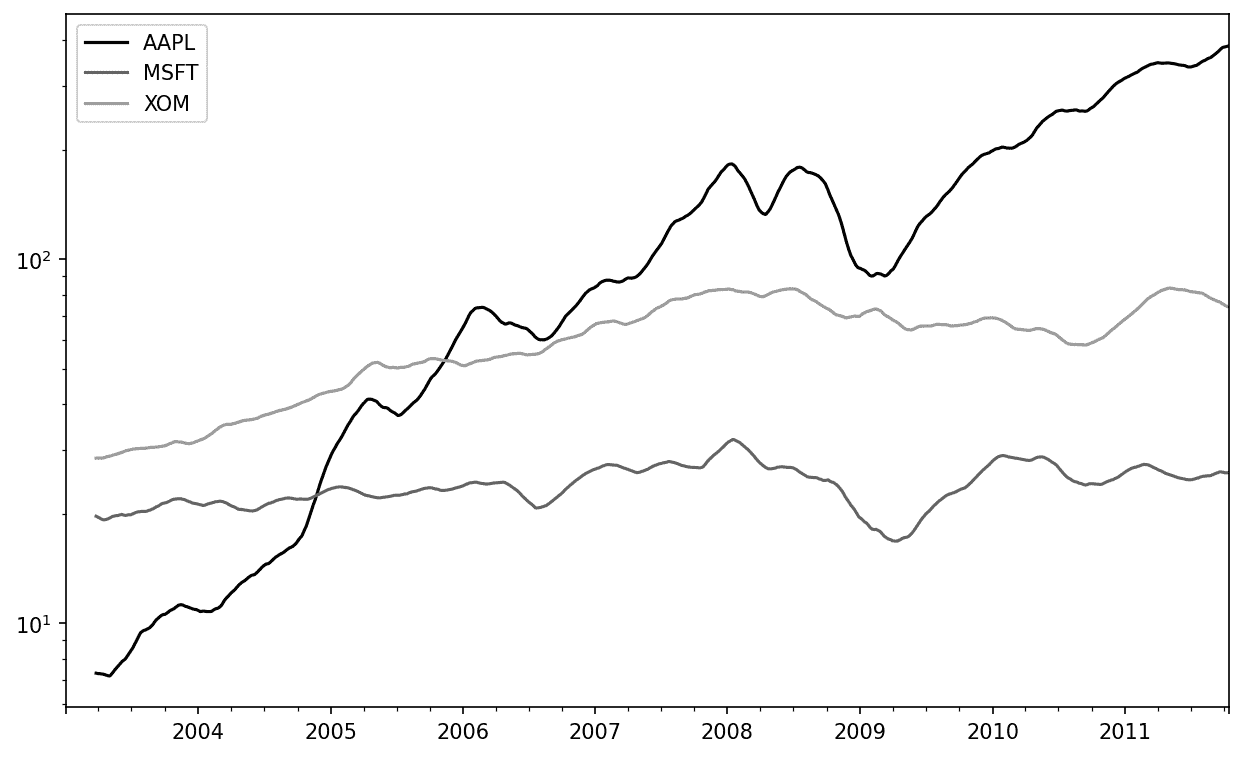

另一个例子是,考虑一个最初从 Yahoo! Finance 获取的金融数据集,其中包含一些股票的日终价格和标准普尔 500 指数(SPX符号):

In [133]: close_px = pd.read_csv("examples/stock_px.csv", parse_dates=True,

.....: index_col=0)

In [134]: close_px.info()

<class 'pandas.core.frame.DataFrame'>

DatetimeIndex: 2214 entries, 2003-01-02 to 2011-10-14

Data columns (total 4 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 AAPL 2214 non-null float64

1 MSFT 2214 non-null float64

2 XOM 2214 non-null float64

3 SPX 2214 non-null float64

dtypes: float64(4)

memory usage: 86.5 KB

In [135]: close_px.tail(4)

Out[135]:

AAPL MSFT XOM SPX

2011-10-11 400.29 27.00 76.27 1195.54

2011-10-12 402.19 26.96 77.16 1207.25

2011-10-13 408.43 27.18 76.37 1203.66

2011-10-14 422.00 27.27 78.11 1224.58

这里的 DataFrame info()方法是获取 DataFrame 内容概述的便捷方式。

一个感兴趣的任务可能是计算一个由每日收益(从百分比变化计算)与SPX的年度相关性组成的 DataFrame。作为一种方法,我们首先创建一个函数,计算每列与"SPX"列的成对相关性:

In [136]: def spx_corr(group):

.....: return group.corrwith(group["SPX"])

接下来,我们使用pct_change计算close_px的百分比变化:

In [137]: rets = close_px.pct_change().dropna()

最后,我们按年将这些百分比变化分组,可以使用一个一行函数从每个行标签中提取datetime标签的year属性:

In [138]: def get_year(x):

.....: return x.year

In [139]: by_year = rets.groupby(get_year)

In [140]: by_year.apply(spx_corr)

Out[140]:

AAPL MSFT XOM SPX

2003 0.541124 0.745174 0.661265 1.0

2004 0.374283 0.588531 0.557742 1.0

2005 0.467540 0.562374 0.631010 1.0

2006 0.428267 0.406126 0.518514 1.0

2007 0.508118 0.658770 0.786264 1.0

2008 0.681434 0.804626 0.828303 1.0

2009 0.707103 0.654902 0.797921 1.0

2010 0.710105 0.730118 0.839057 1.0

2011 0.691931 0.800996 0.859975 1.0

您还可以计算列间的相关性。这里我们计算苹果和微软之间的年度相关性:

In [141]: def corr_aapl_msft(group):

.....: return group["AAPL"].corr(group["MSFT"])

In [142]: by_year.apply(corr_aapl_msft)

Out[142]:

2003 0.480868

2004 0.259024

2005 0.300093

2006 0.161735

2007 0.417738

2008 0.611901

2009 0.432738

2010 0.571946

2011 0.581987

dtype: float64

示例:组内线性回归

与前面的示例相同,您可以使用groupby执行更复杂的组内统计分析,只要函数返回一个 pandas 对象或标量值。例如,我可以定义以下regress函数(使用statsmodels计量经济学库),它在每个数据块上执行普通最小二乘(OLS)回归:

import statsmodels.api as sm

def regress(data, yvar=None, xvars=None):

Y = data[yvar]

X = data[xvars]

X["intercept"] = 1.

result = sm.OLS(Y, X).fit()

return result.params

如果您尚未安装statsmodels,可以使用 conda 安装它:

conda install statsmodels

现在,要在AAPL对SPX回报的年度线性回归中执行:

In [144]: by_year.apply(regress, yvar="AAPL", xvars=["SPX"])

Out[144]:

SPX intercept

2003 1.195406 0.000710

2004 1.363463 0.004201

2005 1.766415 0.003246

2006 1.645496 0.000080

2007 1.198761 0.003438

2008 0.968016 -0.001110

2009 0.879103 0.002954

2010 1.052608 0.001261

2011 0.806605 0.001514

10.4 组转换和“展开”的 GroupBys

在 Apply: General split-apply-combine 中,我们看了一下在分组操作中执行转换的apply方法。还有另一个内置方法叫做transform,它类似于apply,但对您可以使用的函数种类施加了更多的约束:

-

它可以生成一个标量值广播到组的形状。

-

它可以生成与输入组相同形状的对象。

-

它不能改变其输入。

让我们考虑一个简单的例子以说明:

In [145]: df = pd.DataFrame({'key': ['a', 'b', 'c'] * 4,

.....: 'value': np.arange(12.)})

In [146]: df

Out[146]:

key value

0 a 0.0

1 b 1.0

2 c 2.0

3 a 3.0

4 b 4.0

5 c 5.0

6 a 6.0

7 b 7.0

8 c 8.0

9 a 9.0

10 b 10.0

11 c 11.0

这里是按键的组平均值:

In [147]: g = df.groupby('key')['value']

In [148]: g.mean()

Out[148]:

key

a 4.5

b 5.5

c 6.5

Name: value, dtype: float64

假设我们想要生成一个与df['value']相同形状的 Series,但值被按'key'分组后的平均值替换。我们可以传递一个计算单个组平均值的函数给transform:

In [149]: def get_mean(group):

.....: return group.mean()

In [150]: g.transform(get_mean)

Out[150]:

0 4.5

1 5.5

2 6.5

3 4.5

4 5.5

5 6.5

6 4.5

7 5.5

8 6.5

9 4.5

10 5.5

11 6.5

Name: value, dtype: float64

对于内置的聚合函数,我们可以像 GroupBy agg方法一样传递一个字符串别名:

In [151]: g.transform('mean')

Out[151]:

0 4.5

1 5.5

2 6.5

3 4.5

4 5.5

5 6.5

6 4.5

7 5.5

8 6.5

9 4.5

10 5.5

11 6.5

Name: value, dtype: float64

与apply一样,transform适用于返回 Series 的函数,但结果必须与输入的大小相同。例如,我们可以使用一个辅助函数将每个组乘以 2:

In [152]: def times_two(group):

.....: return group * 2

In [153]: g.transform(times_two)

Out[153]:

0 0.0

1 2.0

2 4.0

3 6.0

4 8.0

5 10.0

6 12.0

7 14.0

8 16.0

9 18.0

10 20.0

11 22.0

Name: value, dtype: float64

作为一个更复杂的例子,我们可以计算每个组按降序排名:

In [154]: def get_ranks(group):

.....: return group.rank(ascending=False)

In [155]: g.transform(get_ranks)

Out[155]:

0 4.0

1 4.0

2 4.0

3 3.0

4 3.0

5 3.0

6 2.0

7 2.0

8 2.0

9 1.0

10 1.0

11 1.0

Name: value, dtype: float64

考虑一个由简单聚合组成的组转换函数:

In [156]: def normalize(x):

.....: return (x - x.mean()) / x.std()

在这种情况下,我们可以使用transform或apply获得等效的结果:

In [157]: g.transform(normalize)

Out[157]:

0 -1.161895

1 -1.161895

2 -1.161895

3 -0.387298

4 -0.387298

5 -0.387298

6 0.387298

7 0.387298

8 0.387298

9 1.161895

10 1.161895

11 1.161895

Name: value, dtype: float64

In [158]: g.apply(normalize)

Out[158]:

key

a 0 -1.161895

3 -0.387298

6 0.387298

9 1.161895

b 1 -1.161895

4 -0.387298

7 0.387298

10 1.161895

c 2 -1.161895

5 -0.387298

8 0.387298

11 1.161895

Name: value, dtype: float64

内置的聚合函数如'mean'或'sum'通常比一般的apply函数快得多。当与transform一起使用时,这些函数也有一个“快速路径”。这使我们能够执行所谓的展开组操作:

In [159]: g.transform('mean')

Out[159]:

0 4.5

1 5.5

2 6.5

3 4.5

4 5.5

5 6.5

6 4.5

7 5.5

8 6.5

9 4.5

10 5.5

11 6.5

Name: value, dtype: float64

In [160]: normalized = (df['value'] - g.transform('mean')) / g.transform('std')

In [161]: normalized

Out[161]:

0 -1.161895

1 -1.161895

2 -1.161895

3 -0.387298

4 -0.387298

5 -0.387298

6 0.387298

7 0.387298

8 0.387298

9 1.161895

10 1.161895

11 1.161895

Name: value, dtype: float64

在这里,我们在多个 GroupBy 操作的输出之间进行算术运算,而不是编写一个函数并将其传递给groupby(...).apply。这就是所谓的“展开”。

尽管展开的组操作可能涉及多个组聚合,但矢量化操作的整体效益通常超过了这一点。

10.5 透视表和交叉制表

透视表是一种经常在电子表格程序和其他数据分析软件中找到的数据汇总工具。它通过一个或多个键对数据表进行聚合,将数据排列在一个矩形中,其中一些组键沿行排列,另一些沿列排列。在 Python 中,通过本章描述的groupby功能以及利用分层索引进行重塑操作,可以实现使用 pandas 的透视表。DataFrame 还有一个pivot_table方法,还有一个顶级的pandas.pivot_table函数。除了提供一个方便的groupby接口外,pivot_table还可以添加部分总计,也称为边际。

返回到小费数据集,假设您想要计算按day和smoker排列的组平均值的表格(默认的pivot_table聚合类型):

In [162]: tips.head()

Out[162]:

total_bill tip smoker day time size tip_pct

0 16.99 1.01 No Sun Dinner 2 0.059447

1 10.34 1.66 No Sun Dinner 3 0.160542

2 21.01 3.50 No Sun Dinner 3 0.166587

3 23.68 3.31 No Sun Dinner 2 0.139780

4 24.59 3.61 No Sun Dinner 4 0.146808

In [163]: tips.pivot_table(index=["day", "smoker"],

.....: values=["size", "tip", "tip_pct", "total_bill"])

Out[163]:

size tip tip_pct total_bill

day smoker

Fri No 2.250000 2.812500 0.151650 18.420000

Yes 2.066667 2.714000 0.174783 16.813333

Sat No 2.555556 3.102889 0.158048 19.661778

Yes 2.476190 2.875476 0.147906 21.276667

Sun No 2.929825 3.167895 0.160113 20.506667

Yes 2.578947 3.516842 0.187250 24.120000

Thur No 2.488889 2.673778 0.160298 17.113111

Yes 2.352941 3.030000 0.163863 19.190588

这可以直接使用groupby生成,使用tips.groupby(["day", "smoker"]).mean()。现在,假设我们只想计算tip_pct和size的平均值,并另外按time分组。我将smoker放在表格列中,time和day放在行中:

In [164]: tips.pivot_table(index=["time", "day"], columns="smoker",

.....: values=["tip_pct", "size"])

Out[164]:

size tip_pct

smoker No Yes No Yes

time day

Dinner Fri 2.000000 2.222222 0.139622 0.165347

Sat 2.555556 2.476190 0.158048 0.147906

Sun 2.929825 2.578947 0.160113 0.187250

Thur 2.000000 NaN 0.159744 NaN

Lunch Fri 3.000000 1.833333 0.187735 0.188937

Thur 2.500000 2.352941 0.160311 0.163863

我们可以通过传递margins=True来增加此表,以包括部分总计。这将添加All行和列标签,相应的值是单个层次内所有数据的组统计信息:

In [165]: tips.pivot_table(index=["time", "day"], columns="smoker",

.....: values=["tip_pct", "size"], margins=True)

Out[165]:

size tip_pct

smoker No Yes All No Yes All

time day

Dinner Fri 2.000000 2.222222 2.166667 0.139622 0.165347 0.158916

Sat 2.555556 2.476190 2.517241 0.158048 0.147906 0.153152

Sun 2.929825 2.578947 2.842105 0.160113 0.187250 0.166897

Thur 2.000000 NaN 2.000000 0.159744 NaN 0.159744

Lunch Fri 3.000000 1.833333 2.000000 0.187735 0.188937 0.188765

Thur 2.500000 2.352941 2.459016 0.160311 0.163863 0.161301

All 2.668874 2.408602 2.569672 0.159328 0.163196 0.160803

这里,All值是没有考虑吸烟者与非吸烟者(All列)或行中的两个级别分组的平均值(All行)。

要使用除mean之外的聚合函数,请将其传递给aggfunc关键字参数。例如,"count"或len将为您提供组大小的交叉制表(计数或频率)(尽管"count"将在数据组内排除空值的计数,而len不会):

In [166]: tips.pivot_table(index=["time", "smoker"], columns="day",

.....: values="tip_pct", aggfunc=len, margins=True)

Out[166]:

day Fri Sat Sun Thur All

time smoker

Dinner No 3.0 45.0 57.0 1.0 106

Yes 9.0 42.0 19.0 NaN 70

Lunch No 1.0 NaN NaN 44.0 45

Yes 6.0 NaN NaN 17.0 23

All 19.0 87.0 76.0 62.0 244

如果某些组合为空(或其他 NA),您可能希望传递一个fill_value:

In [167]: tips.pivot_table(index=["time", "size", "smoker"], columns="day",

.....: values="tip_pct", fill_value=0)

Out[167]:

day Fri Sat Sun Thur

time size smoker

Dinner 1 No 0.000000 0.137931 0.000000 0.000000

Yes 0.000000 0.325733 0.000000 0.000000

2 No 0.139622 0.162705 0.168859 0.159744

Yes 0.171297 0.148668 0.207893 0.000000

3 No 0.000000 0.154661 0.152663 0.000000

... ... ... ... ...

Lunch 3 Yes 0.000000 0.000000 0.000000 0.204952

4 No 0.000000 0.000000 0.000000 0.138919

Yes 0.000000 0.000000 0.000000 0.155410

5 No 0.000000 0.000000 0.000000 0.121389

6 No 0.000000 0.000000 0.000000 0.173706

[21 rows x 4 columns]

请参阅表 10.2 以获取pivot_table选项的摘要。

表 10.2:pivot_table选项

| 参数 | 描述 |

|---|---|

values |

要聚合的列名;默认情况下,聚合所有数值列 |

index |

要在生成的透视表的行上分组的列名或其他组键 |

columns |

要在生成的透视表的列上分组的列名或其他组键 |

aggfunc |

聚合函数或函数列表(默认为"mean");可以是在groupby上下文中有效的任何函数 |

fill_value |

替换结果表中的缺失值 |

dropna |

如果为True,则不包括所有条目都为NA的列 |

margins |

添加行/列小计和总计(默认为False) |

margins_name |

在传递margins=True时用于边缘行/列标签的名称;默认为"All" |

observed |

使用分类组键,如果为True,则仅显示键中的观察类别值,而不是所有类别 |

交叉制表:交叉制表

交叉制表(或简称为交叉制表)是计算组频率的透视表的一种特殊情况。这里是一个例子:

In [168]: from io import StringIO

In [169]: data = """Sample Nationality Handedness

.....: 1 USA Right-handed

.....: 2 Japan Left-handed

.....: 3 USA Right-handed

.....: 4 Japan Right-handed

.....: 5 Japan Left-handed

.....: 6 Japan Right-handed

.....: 7 USA Right-handed

.....: 8 USA Left-handed

.....: 9 Japan Right-handed

.....: 10 USA Right-handed"""

.....:

In [170]: data = pd.read_table(StringIO(data), sep="\s+")

In [171]: data

Out[171]:

Sample Nationality Handedness

0 1 USA Right-handed

1 2 Japan Left-handed

2 3 USA Right-handed

3 4 Japan Right-handed

4 5 Japan Left-handed

5 6 Japan Right-handed

6 7 USA Right-handed

7 8 USA Left-handed

8 9 Japan Right-handed

9 10 USA Right-handed

作为一些调查分析的一部分,我们可能希望按国籍和惯用手总结这些数据。您可以使用pivot_table来做到这一点,但pandas.crosstab函数可能更方便:

In [172]: pd.crosstab(data["Nationality"], data["Handedness"], margins=True)

Out[172]:

Handedness Left-handed Right-handed All

Nationality

Japan 2 3 5

USA 1 4 5

All 3 7 10

crosstab的前两个参数可以是数组、Series 或数组列表。就像在小费数据中一样:

In [173]: pd.crosstab([tips["time"], tips["day"]], tips["smoker"], margins=True)

Out[173]:

smoker No Yes All

time day

Dinner Fri 3 9 12

Sat 45 42 87

Sun 57 19 76

Thur 1 0 1

Lunch Fri 1 6 7

Thur 44 17 61

All 151 93 244

10.6 结论

掌握 pandas 的数据分组工具可以帮助数据清洗和建模或统计分析工作。在 Ch 13:数据分析示例中,我们将查看几个更多实际数据上使用groupby的示例用例。

在下一章中,我们将把注意力转向时间序列数据。

十一、时间序列

原文:

wesmckinney.com/book/time-series译者:飞龙

协议:CC BY-NC-SA 4.0

此开放访问网络版本的《Python 数据分析第三版》现已作为印刷版和数字版的伴侣提供。如果您发现任何勘误,请在此处报告。请注意,由 Quarto 生成的本站点的某些方面与 O’Reilly 的印刷版和电子书版本的格式不同。

如果您发现本书的在线版本有用,请考虑订购纸质版或无 DRM 的电子书以支持作者。本网站的内容不得复制或再生产。代码示例采用 MIT 许可,可在 GitHub 或 Gitee 上找到。

时间序列数据是许多不同领域中的结构化数据的重要形式,如金融、经济、生态学、神经科学和物理学。任何在许多时间点重复记录的东西都构成一个时间序列。许多时间序列是固定频率的,也就是说,数据点按照某种规则定期发生,例如每 15 秒、每 5 分钟或每月一次。时间序列也可以是不规则的,没有固定的时间单位或单位之间的偏移。如何标记和引用时间序列数据取决于应用程序,您可能有以下之一:

时间戳

特定的时间点。

固定周期

例如 2017 年 1 月的整个月,或 2020 年的整年。

时间间隔

由开始和结束时间戳指示。周期可以被视为间隔的特殊情况。

实验或经过的时间

每个时间戳都是相对于特定开始时间的时间度量(例如,自放入烤箱以来每秒烘烤的饼干的直径),从 0 开始。

在本章中,我主要关注前三类时间序列,尽管许多技术也可以应用于实验时间序列,其中索引可能是整数或浮点数,表示从实验开始经过的时间。最简单的时间序列是由时间戳索引的。

提示:

pandas 还支持基于时间差的索引,这是一种表示实验或经过时间的有用方式。我们在本书中没有探讨时间差索引,但您可以在pandas 文档中了解更多。

pandas 提供了许多内置的时间序列工具和算法。您可以高效地处理大型时间序列,对不规则和固定频率的时间序列进行切片、聚合和重采样。其中一些工具对金融和经济应用很有用,但您当然也可以用它们来分析服务器日志数据。

与其他章节一样,我们首先导入 NumPy 和 pandas:

In [12]: import numpy as np

In [13]: import pandas as pd

11.1 日期和时间数据类型和工具

Python 标准库包括用于日期和时间数据以及与日历相关的功能的数据类型。datetime、time和calendar模块是主要的起点。datetime.datetime类型,或简称datetime,被广泛使用:

In [14]: from datetime import datetime

In [15]: now = datetime.now()

In [16]: now

Out[16]: datetime.datetime(2023, 4, 12, 13, 9, 16, 484533)

In [17]: now.year, now.month, now.day

Out[17]: (2023, 4, 12)

datetime 存储日期和时间,精确到微秒。datetime.timedelta,或简称timedelta,表示两个datetime对象之间的时间差:

In [18]: delta = datetime(2011, 1, 7) - datetime(2008, 6, 24, 8, 15)

In [19]: delta

Out[19]: datetime.timedelta(days=926, seconds=56700)

In [20]: delta.days

Out[20]: 926

In [21]: delta.seconds

Out[21]: 56700

您可以将timedelta或其倍数添加(或减去)到datetime对象中,以产生一个新的偏移对象:

In [22]: from datetime import timedelta

In [23]: start = datetime(2011, 1, 7)

In [24]: start + timedelta(12)

Out[24]: datetime.datetime(2011, 1, 19, 0, 0)

In [25]: start - 2 * timedelta(12)

Out[25]: datetime.datetime(2010, 12, 14, 0, 0)

表 11.1 总结了datetime模块中的数据类型。虽然本章主要关注 pandas 中的数据类型和高级时间序列操作,但您可能会在 Python 的许多其他地方遇到基于datetime的类型。

表 11.1:datetime模块中的类型

| 类型 | 描述 |

|---|---|

date |

使用公历存储日期(年,月,日) |

time |

以小时,分钟,秒和微秒存储一天中的时间 |

datetime |

存储日期和时间 |

timedelta |

两个datetime值之间的差异(以天,秒和微秒计) |

tzinfo |

存储时区信息的基本类型 |

在字符串和日期时间之间转换

您可以使用str或strftime方法对datetime对象和 pandas 的Timestamp对象进行格式化为字符串,传递格式规范:

In [26]: stamp = datetime(2011, 1, 3)

In [27]: str(stamp)

Out[27]: '2011-01-03 00:00:00'

In [28]: stamp.strftime("%Y-%m-%d")

Out[28]: '2011-01-03'

请参阅表 11.2 以获取完整的格式代码列表。

表 11.2:datetime格式规范(ISO C89 兼容)

| 类型 | 描述 |

|---|---|

%Y |

四位数年份 |

%y |

两位数年份 |

%m |

两位数月份[01, 12] |

%d |

两位数日期[01, 31] |

%H |

小时(24 小时制)[00, 23] |

%I |

小时(12 小时制)[01, 12] |

%M |

两位数分钟[00, 59] |

%S |

秒[00, 61](秒 60, 61 表示闰秒) |

%f |

微秒作为整数,零填充(从 000000 到 999999) |

%j |

一年中的日期作为零填充的整数(从 001 到 336) |

%w |

星期几作为整数[0(星期日),6] |

%u |

从 1 开始的星期几整数,其中 1 是星期一。 |

%U |

一年中的周数[00, 53]; 星期日被认为是一周的第一天,年初第一个星期日之前的日子被称为“第 0 周” |

%W |

一年中的周数[00, 53]; 星期一被认为是一周的第一天,年初第一个星期一之前的日子被称为“第 0 周” |

%z |

UTC 时区偏移为+HHMM或-HHMM; 如果时区是 naive,则为空 |

%Z |

时区名称作为字符串,如果没有时区则为空字符串 |

%F |

%Y-%m-%d的快捷方式(例如,2012-4-18) |

%D |

%m/%d/%y的快捷方式(例如,04/18/12) |

您可以使用许多相同的格式代码使用datetime.strptime将字符串转换为日期(但是一些代码,如%F,不能使用):

In [29]: value = "2011-01-03"

In [30]: datetime.strptime(value, "%Y-%m-%d")

Out[30]: datetime.datetime(2011, 1, 3, 0, 0)

In [31]: datestrs = ["7/6/2011", "8/6/2011"]

In [32]: [datetime.strptime(x, "%m/%d/%Y") for x in datestrs]

Out[32]:

[datetime.datetime(2011, 7, 6, 0, 0),

datetime.datetime(2011, 8, 6, 0, 0)]

datetime.strptime 是一种解析具有已知格式的日期的方法。

pandas 通常面向处理日期数组,无论是作为轴索引还是数据框中的列。pandas.to_datetime方法解析许多不同类型的日期表示。标准日期格式如 ISO 8601 可以快速解析:

In [33]: datestrs = ["2011-07-06 12:00:00", "2011-08-06 00:00:00"]

In [34]: pd.to_datetime(datestrs)

Out[34]: DatetimeIndex(['2011-07-06 12:00:00', '2011-08-06 00:00:00'], dtype='dat

etime64[ns]', freq=None)

它还处理应被视为缺失的值(None,空字符串等):

In [35]: idx = pd.to_datetime(datestrs + [None])

In [36]: idx

Out[36]: DatetimeIndex(['2011-07-06 12:00:00', '2011-08-06 00:00:00', 'NaT'], dty

pe='datetime64[ns]', freq=None)

In [37]: idx[2]

Out[37]: NaT

In [38]: pd.isna(idx)

Out[38]: array([False, False, True])

NaT(不是时间)是 pandas 中的时间戳数据的空值。

注意

dateutil.parser是一个有用但不完美的工具。值得注意的是,它会将一些字符串识别为日期,而您可能希望它不会;例如,"42"将被解析为年份2042与今天的日历日期相对应。

datetime对象还具有许多针对其他国家或语言系统的特定于区域的格式选项。例如,德国或法国系统上的缩写月份名称与英语系统上的不同。请参阅表 11.3 以获取列表。

表 11.3:特定于区域的日期格式化

| 类型 | 描述 |

|---|---|

%a |

缩写的星期几名称 |

%A |

完整的星期几名称 |

%b |

缩写的月份名称 |

%B |

完整的月份名称 |

%c |

完整的日期和时间(例如,‘周二 2012 年 5 月 1 日 下午 04:20:57’) |

%p |

AM 或 PM 的本地等效 |

%x |

本地适用的格式化日期(例如,在美国,2012 年 5 月 1 日为‘05/01/2012’) |

| %X | 本地适用的时间(例如,‘下午 04:24:12’) |

11.2 时间序列基础知识

pandas 中的一种基本类型的时间序列对象是由时间戳索引的 Series,通常在 pandas 之外表示为 Python 字符串或datetime对象:

In [39]: dates = [datetime(2011, 1, 2), datetime(2011, 1, 5),

....: datetime(2011, 1, 7), datetime(2011, 1, 8),

....: datetime(2011, 1, 10), datetime(2011, 1, 12)]

In [40]: ts = pd.Series(np.random.standard_normal(6), index=dates)

In [41]: ts

Out[41]:

2011-01-02 -0.204708

2011-01-05 0.478943

2011-01-07 -0.519439

2011-01-08 -0.555730

2011-01-10 1.965781

2011-01-12 1.393406

dtype: float64

在幕后,这些datetime对象已被放入DatetimeIndex中:

In [42]: ts.index

Out[42]:

DatetimeIndex(['2011-01-02', '2011-01-05', '2011-01-07', '2011-01-08',

'2011-01-10', '2011-01-12'],

dtype='datetime64[ns]', freq=None)

与其他 Series 一样,不同索引的时间序列之间的算术运算会自动对齐日期:

In [43]: ts + ts[::2]

Out[43]:

2011-01-02 -0.409415

2011-01-05 NaN

2011-01-07 -1.038877

2011-01-08 NaN

2011-01-10 3.931561

2011-01-12 NaN

dtype: float64

请记住,ts[::2]选择ts中的每个第二个元素。

pandas 使用 NumPy 的datetime64数据类型以纳秒分辨率存储时间戳:

In [44]: ts.index.dtype

Out[44]: dtype(')

来自DatetimeIndex的标量值是 pandas 的Timestamp对象:

In [45]: stamp = ts.index[0]

In [46]: stamp

Out[46]: Timestamp('2011-01-02 00:00:00')

pandas.Timestamp可以替代大多数您将使用datetime对象的地方。然而,反之则不成立,因为pandas.Timestamp可以存储纳秒精度数据,而datetime仅存储微秒精度。此外,pandas.Timestamp可以存储频率信息(如果有的话),并且了解如何执行时区转换和其他类型的操作。稍后在时区处理中会更详细地介绍这两个方面。

索引、选择、子集

当您根据标签索引和选择数据时,时间序列的行为与任何其他 Series 相同:

In [47]: stamp = ts.index[2]

In [48]: ts[stamp]

Out[48]: -0.5194387150567381

为了方便起见,您还可以传递一个可解释为日期的字符串:

In [49]: ts["2011-01-10"]

Out[49]: 1.9657805725027142

对于更长的时间序列,可以传递一年或仅一年和一个月以轻松选择数据的片段(pandas.date_range在生成日期范围中有更详细的讨论):

In [50]: longer_ts = pd.Series(np.random.standard_normal(1000),

....: index=pd.date_range("2000-01-01", periods=1000))

In [51]: longer_ts

Out[51]:

2000-01-01 0.092908

2000-01-02 0.281746

2000-01-03 0.769023

2000-01-04 1.246435

2000-01-05 1.007189

...

2002-09-22 0.930944

2002-09-23 -0.811676

2002-09-24 -1.830156

2002-09-25 -0.138730

2002-09-26 0.334088

Freq: D, Length: 1000, dtype: float64

In [52]: longer_ts["2001"]

Out[52]:

2001-01-01 1.599534

2001-01-02 0.474071

2001-01-03 0.151326

2001-01-04 -0.542173

2001-01-05 -0.475496

...

2001-12-27 0.057874

2001-12-28 -0.433739

2001-12-29 0.092698

2001-12-30 -1.397820

2001-12-31 1.457823

Freq: D, Length: 365, dtype: float64

在这里,字符串"2001"被解释为一年,并选择了那个时间段。如果指定月份,也可以这样做:

In [53]: longer_ts["2001-05"]

Out[53]:

2001-05-01 -0.622547

2001-05-02 0.936289

2001-05-03 0.750018

2001-05-04 -0.056715

2001-05-05 2.300675

...

2001-05-27 0.235477

2001-05-28 0.111835

2001-05-29 -1.251504

2001-05-30 -2.949343

2001-05-31 0.634634

Freq: D, Length: 31, dtype: float64

使用datetime对象进行切片也是有效的:

In [54]: ts[datetime(2011, 1, 7):]

Out[54]:

2011-01-07 -0.519439

2011-01-08 -0.555730

2011-01-10 1.965781

2011-01-12 1.393406

dtype: float64

In [55]: ts[datetime(2011, 1, 7):datetime(2011, 1, 10)]

Out[55]:

2011-01-07 -0.519439

2011-01-08 -0.555730

2011-01-10 1.965781

dtype: float64

因为大多数时间序列数据是按时间顺序排列的,所以可以使用不包含在时间序列中的时间戳进行切片以执行范围查询:

In [56]: ts

Out[56]:

2011-01-02 -0.204708

2011-01-05 0.478943

2011-01-07 -0.519439

2011-01-08 -0.555730

2011-01-10 1.965781

2011-01-12 1.393406

dtype: float64

In [57]: ts["2011-01-06":"2011-01-11"]

Out[57]:

2011-01-07 -0.519439

2011-01-08 -0.555730

2011-01-10 1.965781

dtype: float64

与以前一样,您可以传递字符串日期、datetime或时间戳。请记住,以这种方式切片会在源时间序列上产生视图,就像在 NumPy 数组上切片一样。这意味着不会复制任何数据,并且对切片的修改将反映在原始数据中。

有一个等效的实例方法,truncate,它在两个日期之间切片一个 Series:

In [58]: ts.truncate(after="2011-01-09")

Out[58]:

2011-01-02 -0.204708

2011-01-05 0.478943

2011-01-07 -0.519439

2011-01-08 -0.555730

dtype: float64

对于 DataFrame 来说,所有这些都是正确的,可以对其行进行索引:

In [59]: dates = pd.date_range("2000-01-01", periods=100, freq="W-WED")

In [60]: long_df = pd.DataFrame(np.random.standard_normal((100, 4)),

....: index=dates,

....: columns=["Colorado", "Texas",

....: "New York", "Ohio"])

In [61]: long_df.loc["2001-05"]

Out[61]:

Colorado Texas New York Ohio

2001-05-02 -0.006045 0.490094 -0.277186 -0.707213

2001-05-09 -0.560107 2.735527 0.927335 1.513906

2001-05-16 0.538600 1.273768 0.667876 -0.969206

2001-05-23 1.676091 -0.817649 0.050188 1.951312

2001-05-30 3.260383 0.963301 1.201206 -1.852001

具有重复索引的时间序列

在某些应用程序中,可能会有多个数据观测值落在特定的时间戳上。这里是一个例子:

In [62]: dates = pd.DatetimeIndex(["2000-01-01", "2000-01-02", "2000-01-02",

....: "2000-01-02", "2000-01-03"])

In [63]: dup_ts = pd.Series(np.arange(5), index=dates)

In [64]: dup_ts

Out[64]:

2000-01-01 0

2000-01-02 1

2000-01-02 2

2000-01-02 3

2000-01-03 4

dtype: int64

我们可以通过检查其is_unique属性来确定索引不是唯一的:

In [65]: dup_ts.index.is_unique

Out[65]: False

现在,对这个时间序列进行索引将产生标量值或切片,具体取决于时间戳是否重复:

In [66]: dup_ts["2000-01-03"] # not duplicated

Out[66]: 4

In [67]: dup_ts["2000-01-02"] # duplicated

Out[67]:

2000-01-02 1

2000-01-02 2

2000-01-02 3

dtype: int64

假设您想要聚合具有非唯一时间戳的数据。一种方法是使用groupby并传递level=0(唯一的级别):

In [68]: grouped = dup_ts.groupby(level=0)

In [69]: grouped.mean()

Out[69]:

2000-01-01 0.0

2000-01-02 2.0

2000-01-03 4.0

dtype: float64

In [70]: grouped.count()

Out[70]:

2000-01-01 1

2000-01-02 3

2000-01-03 1

dtype: int64

11.3 日期范围、频率和移位

在 pandas 中,通常假定通用时间序列是不规则的;也就是说,它们没有固定的频率。对于许多应用程序来说,这是足够的。然而,通常希望相对于固定频率(如每日、每月或每 15 分钟)进行工作,即使这意味着在时间序列中引入缺失值。幸运的是,pandas 具有一整套标准时间序列频率和重新采样工具(稍后在重新采样和频率转换中更详细地讨论),可以推断频率并生成固定频率的日期范围。例如,您可以通过调用resample将示例时间序列转换为固定的每日频率:

In [71]: ts

Out[71]:

2011-01-02 -0.204708

2011-01-05 0.478943

2011-01-07 -0.519439

2011-01-08 -0.555730

2011-01-10 1.965781

2011-01-12 1.393406

dtype: float64

In [72]: resampler = ts.resample("D")

In [73]: resampler

Out[73]: <pandas.core.resample.DatetimeIndexResampler object at 0x17b0e7bb0>

字符串"D"被解释为每日频率。

在频率之间的转换或重新采样是一个足够大的主题,后面会有自己的部分(重新采样和频率转换)。在这里,我将向您展示如何使用基本频率及其倍数。

生成日期范围

虽然我之前没有解释过,但pandas.date_range负责根据特定频率生成具有指定长度的DatetimeIndex:

In [74]: index = pd.date_range("2012-04-01", "2012-06-01")

In [75]: index

Out[75]:

DatetimeIndex(['2012-04-01', '2012-04-02', '2012-04-03', '2012-04-04',

'2012-04-05', '2012-04-06', '2012-04-07', '2012-04-08',

'2012-04-09', '2012-04-10', '2012-04-11', '2012-04-12',

'2012-04-13', '2012-04-14', '2012-04-15', '2012-04-16',

'2012-04-17', '2012-04-18', '2012-04-19', '2012-04-20',

'2012-04-21', '2012-04-22', '2012-04-23', '2012-04-24',

'2012-04-25', '2012-04-26', '2012-04-27', '2012-04-28',

'2012-04-29', '2012-04-30', '2012-05-01', '2012-05-02',

'2012-05-03', '2012-05-04', '2012-05-05', '2012-05-06',

'2012-05-07', '2012-05-08', '2012-05-09', '2012-05-10',

'2012-05-11', '2012-05-12', '2012-05-13', '2012-05-14',

'2012-05-15', '2012-05-16', '2012-05-17', '2012-05-18',

'2012-05-19', '2012-05-20', '2012-05-21', '2012-05-22',

'2012-05-23', '2012-05-24', '2012-05-25', '2012-05-26',

'2012-05-27', '2012-05-28', '2012-05-29', '2012-05-30',

'2012-05-31', '2012-06-01'],

dtype='datetime64[ns]', freq='D')

默认情况下,pandas.date_range生成每日时间戳。如果只传递开始或结束日期,必须传递一个周期数来生成:

In [76]: pd.date_range(start="2012-04-01", periods=20)

Out[76]:

DatetimeIndex(['2012-04-01', '2012-04-02', '2012-04-03', '2012-04-04',

'2012-04-05', '2012-04-06', '2012-04-07', '2012-04-08',

'2012-04-09', '2012-04-10', '2012-04-11', '2012-04-12',

'2012-04-13', '2012-04-14', '2012-04-15', '2012-04-16',

'2012-04-17', '2012-04-18', '2012-04-19', '2012-04-20'],

dtype='datetime64[ns]', freq='D')

In [77]: pd.date_range(end="2012-06-01", periods=20)

Out[77]:

DatetimeIndex(['2012-05-13', '2012-05-14', '2012-05-15', '2012-05-16',

'2012-05-17', '2012-05-18', '2012-05-19', '2012-05-20',

'2012-05-21', '2012-05-22', '2012-05-23', '2012-05-24',

'2012-05-25', '2012-05-26', '2012-05-27', '2012-05-28',

'2012-05-29', '2012-05-30', '2012-05-31', '2012-06-01'],

dtype='datetime64[ns]', freq='D')

开始和结束日期为生成的日期索引定义了严格的边界。例如,如果您想要一个包含每个月最后一个工作日的日期索引,您将传递 "BM" 频率(月底的工作日;请参阅 Table 11.4 中更完整的频率列表),只有落在日期区间内或日期区间内的日期将被包括:

In [78]: pd.date_range("2000-01-01", "2000-12-01", freq="BM")

Out[78]:

DatetimeIndex(['2000-01-31', '2000-02-29', '2000-03-31', '2000-04-28',

'2000-05-31', '2000-06-30', '2000-07-31', '2000-08-31',

'2000-09-29', '2000-10-31', '2000-11-30'],

dtype='datetime64[ns]', freq='BM')

Table 11.4: 基础时间序列频率(不全面)

| 别名 | 偏移类型 | 描述 |

|---|---|---|

D |

Day |

日历日 |

B |

BusinessDay |

工作日 |

H |

Hour |

每小时 |

T 或 min |

Minute |

每分钟一次 |

S |

Second |

每秒一次 |

L 或 ms |

Milli |

毫秒(1 秒的 1/1,000) |

U |

Micro |

微秒(1 秒的 1/1,000,000) |

M |

MonthEnd |

月份的最后一个日历日 |

BM |

BusinessMonthEnd |

月份的最后一个工作日(工作日) |

MS |

MonthBegin |

月份的第一个日历日 |

BMS |

BusinessMonthBegin |

月份的第一个工作日 |

W-MON, W-TUE, ... |

Week |

每周在给定星期的某一天(MON、TUE、WED、THU、FRI、SAT 或 SUN) |

WOM-1MON, WOM-2MON, ... |

WeekOfMonth |

在月份的第一、第二、第三或第四周生成每周日期(例如,每月的第三个星期五为 WOM-3FRI) |

Q-JAN, Q-FEB, ... |

QuarterEnd |

季度日期锚定在每个月的最后一个日历日,年终在指定月份(JAN、FEB、MAR、APR、MAY、JUN、JUL、AUG、SEP、OCT、NOV 或 DEC) |

BQ-JAN, BQ-FEB, ... |

BusinessQuarterEnd |

季度日期锚定在每个月的最后一个工作日,年终在指定月份 |

QS-JAN, QS-FEB, ... |

QuarterBegin |

季度日期锚定在每个月的第一个日历日,年终在指定月份 |

BQS-JAN, BQS-FEB, ... |

BusinessQuarterBegin |

季度日期锚定在每个月的第一个工作日,年终在指定月份 |

A-JAN, A-FEB, ... |

YearEnd |

年度日期锚定在给定月份的最后一个日历日(JAN、FEB、MAR、APR、MAY、JUN、JUL、AUG、SEP、OCT、NOV 或 DEC) |

BA-JAN, BA-FEB, ... |

BusinessYearEnd |

年度日期锚定在给定月份的最后一个工作日 |

AS-JAN, AS-FEB, ... |

YearBegin |

年度日期锚定在给定月份的第一天 |

BAS-JAN, BAS-FEB, ... |

BusinessYearBegin |

年度日期锚定在给定月份的第一个工作日 |

pandas.date_range 默认保留开始或结束时间戳的时间(如果有):

In [79]: pd.date_range("2012-05-02 12:56:31", periods=5)

Out[79]:

DatetimeIndex(['2012-05-02 12:56:31', '2012-05-03 12:56:31',

'2012-05-04 12:56:31', '2012-05-05 12:56:31',

'2012-05-06 12:56:31'],

dtype='datetime64[ns]', freq='D')

有时您会有带有时间信息的开始或结束日期,但希望生成一组时间戳,规范化 为午夜作为约定。为此,有一个 normalize 选项:

In [80]: pd.date_range("2012-05-02 12:56:31", periods=5, normalize=True)

Out[80]:

DatetimeIndex(['2012-05-02', '2012-05-03', '2012-05-04', '2012-05-05',

'2012-05-06'],

dtype='datetime64[ns]', freq='D')

频率和日期偏移

在 pandas 中,频率由 基础频率 和一个乘数组成。基础频率通常用字符串别名表示,如 "M" 表示每月或 "H" 表示每小时。对于每个基础频率,都有一个称为 日期偏移 的对象。例如,小时频率可以用 Hour 类表示:

In [81]: from pandas.tseries.offsets import Hour, Minute

In [82]: hour = Hour()

In [83]: hour

Out[83]: <Hour>

您可以通过传递一个整数来定义偏移的倍数:

In [84]: four_hours = Hour(4)

In [85]: four_hours

Out[85]: <4 * Hours>

在大多数应用程序中,您通常不需要显式创建这些对象之一;而是使用类似 "H" 或 "4H" 的字符串别名。在基础频率前放置一个整数会创建一个倍数:

In [86]: pd.date_range("2000-01-01", "2000-01-03 23:59", freq="4H")

Out[86]:

DatetimeIndex(['2000-01-01 00:00:00', '2000-01-01 04:00:00',

'2000-01-01 08:00:00', '2000-01-01 12:00:00',

'2000-01-01 16:00:00', '2000-01-01 20:00:00',

'2000-01-02 00:00:00', '2000-01-02 04:00:00',

'2000-01-02 08:00:00', '2000-01-02 12:00:00',

'2000-01-02 16:00:00', '2000-01-02 20:00:00',

'2000-01-03 00:00:00', '2000-01-03 04:00:00',

'2000-01-03 08:00:00', '2000-01-03 12:00:00',

'2000-01-03 16:00:00', '2000-01-03 20:00:00'],

dtype='datetime64[ns]', freq='4H')

许多偏移可以通过加法组合:

In [87]: Hour(2) + Minute(30)

Out[87]: <150 * Minutes>

同样,您可以传递频率字符串,如 "1h30min",这将有效地解析为相同的表达式:

In [88]: pd.date_range("2000-01-01", periods=10, freq="1h30min")

Out[88]:

DatetimeIndex(['2000-01-01 00:00:00', '2000-01-01 01:30:00',

'2000-01-01 03:00:00', '2000-01-01 04:30:00',

'2000-01-01 06:00:00', '2000-01-01 07:30:00',

'2000-01-01 09:00:00', '2000-01-01 10:30:00',

'2000-01-01 12:00:00', '2000-01-01 13:30:00'],

dtype='datetime64[ns]', freq='90T')

一些频率描述的是时间点,这些时间点不是均匀间隔的。例如,"M"(日历月底)和 "BM"(月底的最后一个工作日/工作日)取决于一个月的天数,以及在后一种情况下,月份是否在周末结束。我们将这些称为 锚定 偏移。

请参考 Table 11.4 以获取 pandas 中可用的频率代码和日期偏移类的列表。

注意

用户可以定义自己的自定义频率类,以提供 pandas 中不可用的日期逻辑,但这些完整的细节超出了本书的范围。

月份周日期

一个有用的频率类是“月份周”,从WOM开始。这使您可以获得每个月的第三个星期五这样的日期:

In [89]: monthly_dates = pd.date_range("2012-01-01", "2012-09-01", freq="WOM-3FRI

")

In [90]: list(monthly_dates)

Out[90]:

[Timestamp('2012-01-20 00:00:00'),

Timestamp('2012-02-17 00:00:00'),

Timestamp('2012-03-16 00:00:00'),

Timestamp('2012-04-20 00:00:00'),

Timestamp('2012-05-18 00:00:00'),

Timestamp('2012-06-15 00:00:00'),

Timestamp('2012-07-20 00:00:00'),

Timestamp('2012-08-17 00:00:00')]

移动(领先和滞后)数据

移动指的是通过时间向后和向前移动数据。Series 和 DataFrame 都有一个shift方法,用于进行简单的向前或向后移位,保持索引不变:

In [91]: ts = pd.Series(np.random.standard_normal(4),

....: index=pd.date_range("2000-01-01", periods=4, freq="M"))

In [92]: ts

Out[92]:

2000-01-31 -0.066748

2000-02-29 0.838639

2000-03-31 -0.117388

2000-04-30 -0.517795

Freq: M, dtype: float64

In [93]: ts.shift(2)

Out[93]:

2000-01-31 NaN

2000-02-29 NaN

2000-03-31 -0.066748

2000-04-30 0.838639

Freq: M, dtype: float64

In [94]: ts.shift(-2)

Out[94]:

2000-01-31 -0.117388

2000-02-29 -0.517795

2000-03-31 NaN

2000-04-30 NaN

Freq: M, dtype: float64

当我们这样移动时,缺失数据会在时间序列的开始或结束引入。

shift的一个常见用法是计算时间序列或多个时间序列的连续百分比变化作为 DataFrame 列。这表示为:

ts / ts.shift(1) - 1

因为无时区移位会保持索引不变,所以会丢失一些数据。因此,如果知道频率,可以将其传递给shift以推进时间戳,而不仅仅是数据:

In [95]: ts.shift(2, freq="M")

Out[95]:

2000-03-31 -0.066748

2000-04-30 0.838639

2000-05-31 -0.117388

2000-06-30 -0.517795

Freq: M, dtype: float64

也可以传递其他频率,这样可以在如何领先和滞后数据方面提供一些灵活性:

In [96]: ts.shift(3, freq="D")

Out[96]:

2000-02-03 -0.066748

2000-03-03 0.838639

2000-04-03 -0.117388

2000-05-03 -0.517795

dtype: float64

In [97]: ts.shift(1, freq="90T")

Out[97]:

2000-01-31 01:30:00 -0.066748

2000-02-29 01:30:00 0.838639

2000-03-31 01:30:00 -0.117388

2000-04-30 01:30:00 -0.517795

dtype: float64

这里的T代表分钟。请注意,这里的freq参数表示要应用于时间戳的偏移量,但它不会改变数据的基础频率(如果有的话)。

使用偏移移动日期

pandas 日期偏移也可以与datetime或Timestamp对象一起使用:

In [98]: from pandas.tseries.offsets import Day, MonthEnd

In [99]: now = datetime(2011, 11, 17)

In [100]: now + 3 * Day()

Out[100]: Timestamp('2011-11-20 00:00:00')

如果添加像MonthEnd这样的锚定偏移,第一个增量将根据频率规则“向前滚动”日期到下一个日期:

In [101]: now + MonthEnd()

Out[101]: Timestamp('2011-11-30 00:00:00')

In [102]: now + MonthEnd(2)

Out[102]: Timestamp('2011-12-31 00:00:00')

锚定偏移可以通过简单使用它们的rollforward和rollback方法明确地“滚动”日期向前或向后:

In [103]: offset = MonthEnd()

In [104]: offset.rollforward(now)

Out[104]: Timestamp('2011-11-30 00:00:00')

In [105]: offset.rollback(now)

Out[105]: Timestamp('2011-10-31 00:00:00')

日期偏移的一个创造性用法是将这些方法与groupby一起使用:

In [106]: ts = pd.Series(np.random.standard_normal(20),

.....: index=pd.date_range("2000-01-15", periods=20, freq="4D")

)

In [107]: ts

Out[107]:

2000-01-15 -0.116696

2000-01-19 2.389645

2000-01-23 -0.932454

2000-01-27 -0.229331

2000-01-31 -1.140330

2000-02-04 0.439920

2000-02-08 -0.823758

2000-02-12 -0.520930

2000-02-16 0.350282

2000-02-20 0.204395

2000-02-24 0.133445

2000-02-28 0.327905

2000-03-03 0.072153

2000-03-07 0.131678

2000-03-11 -1.297459

2000-03-15 0.997747

2000-03-19 0.870955

2000-03-23 -0.991253

2000-03-27 0.151699

2000-03-31 1.266151

Freq: 4D, dtype: float64

In [108]: ts.groupby(MonthEnd().rollforward).mean()

Out[108]:

2000-01-31 -0.005833

2000-02-29 0.015894

2000-03-31 0.150209

dtype: float64

当然,更简单更快的方法是使用resample(我们将在重新采样和频率转换中更深入地讨论这个问题):

In [109]: ts.resample("M").mean()

Out[109]:

2000-01-31 -0.005833

2000-02-29 0.015894

2000-03-31 0.150209

Freq: M, dtype: float64

11.4 时区处理

与时区一起工作可能是时间序列操作中最不愉快的部分之一。因此,许多时间序列用户选择在协调世界时或UTC中处理时间序列,这是地理独立的国际标准。时区表示为与 UTC 的偏移;例如,纽约在夏令时(DST)期间比 UTC 晚四个小时,在其他时间比 UTC 晚五个小时。

在 Python 中,时区信息来自第三方pytz库(可通过 pip 或 conda 安装),该库公开了Olson 数据库,这是世界时区信息的编译。这对于历史数据尤为重要,因为夏令时转换日期(甚至 UTC 偏移)已根据地区法律多次更改。在美国,自 1900 年以来,夏令时转换时间已经多次更改!

有关pytz库的详细信息,您需要查看该库的文档。就本书而言,pandas 封装了pytz的功能,因此您可以忽略其 API 以外的时区名称。由于 pandas 对pytz有硬性依赖,因此不需要单独安装它。时区名称可以在交互式和文档中找到:

In [110]: import pytz

In [111]: pytz.common_timezones[-5:]

Out[111]: ['US/Eastern', 'US/Hawaii', 'US/Mountain', 'US/Pacific', 'UTC']

要从pytz中获取时区对象,请使用pytz.timezone:

In [112]: tz = pytz.timezone("America/New_York")

In [113]: tz

Out[113]: <DstTzInfo 'America/New_York' LMT-1 day, 19:04:00 STD>

pandas 中的方法将接受时区名称或这些对象。

时区本地化和转换

默认情况下,pandas 中的时间序列是时区无关的。例如,考虑以下时间序列:

In [114]: dates = pd.date_range("2012-03-09 09:30", periods=6)

In [115]: ts = pd.Series(np.random.standard_normal(len(dates)), index=dates)

In [116]: ts

Out[116]:

2012-03-09 09:30:00 -0.202469

2012-03-10 09:30:00 0.050718

2012-03-11 09:30:00 0.639869

2012-03-12 09:30:00 0.597594

2012-03-13 09:30:00 -0.797246

2012-03-14 09:30:00 0.472879

Freq: D, dtype: float64

索引的tz字段为None:

In [117]: print(ts.index.tz)

None

可以生成带有时区设置的日期范围:

In [118]: pd.date_range("2012-03-09 09:30", periods=10, tz="UTC")

Out[118]:

DatetimeIndex(['2012-03-09 09:30:00+00:00', '2012-03-10 09:30:00+00:00',

'2012-03-11 09:30:00+00:00', '2012-03-12 09:30:00+00:00',

'2012-03-13 09:30:00+00:00', '2012-03-14 09:30:00+00:00',

'2012-03-15 09:30:00+00:00', '2012-03-16 09:30:00+00:00',

'2012-03-17 09:30:00+00:00', '2012-03-18 09:30:00+00:00'],

dtype='datetime64[ns, UTC]', freq='D')

从无时区转换为本地化(重新解释为在特定时区中观察到)由tz_localize方法处理:

In [119]: ts

Out[119]:

2012-03-09 09:30:00 -0.202469

2012-03-10 09:30:00 0.050718

2012-03-11 09:30:00 0.639869

2012-03-12 09:30:00 0.597594

2012-03-13 09:30:00 -0.797246

2012-03-14 09:30:00 0.472879

Freq: D, dtype: float64

In [120]: ts_utc = ts.tz_localize("UTC")

In [121]: ts_utc

Out[121]:

2012-03-09 09:30:00+00:00 -0.202469

2012-03-10 09:30:00+00:00 0.050718

2012-03-11 09:30:00+00:00 0.639869

2012-03-12 09:30:00+00:00 0.597594

2012-03-13 09:30:00+00:00 -0.797246

2012-03-14 09:30:00+00:00 0.472879

Freq: D, dtype: float64

In [122]: ts_utc.index

Out[122]:

DatetimeIndex(['2012-03-09 09:30:00+00:00', '2012-03-10 09:30:00+00:00',

'2012-03-11 09:30:00+00:00', '2012-03-12 09:30:00+00:00',

'2012-03-13 09:30:00+00:00', '2012-03-14 09:30:00+00:00'],

dtype='datetime64[ns, UTC]', freq='D')

一旦时间序列被本地化到特定的时区,它可以使用tz_convert转换为另一个时区:

In [123]: ts_utc.tz_convert("America/New_York")

Out[123]:

2012-03-09 04:30:00-05:00 -0.202469

2012-03-10 04:30:00-05:00 0.050718

2012-03-11 05:30:00-04:00 0.639869

2012-03-12 05:30:00-04:00 0.597594

2012-03-13 05:30:00-04:00 -0.797246

2012-03-14 05:30:00-04:00 0.472879

Freq: D, dtype: float64

在前述时间序列的情况下,该时间序列跨越了America/New_York时区的夏令时转换,我们可以将其本地化为美国东部时间,然后转换为 UTC 或柏林时间:

In [124]: ts_eastern = ts.tz_localize("America/New_York")

In [125]: ts_eastern.tz_convert("UTC")

Out[125]:

2012-03-09 14:30:00+00:00 -0.202469

2012-03-10 14:30:00+00:00 0.050718

2012-03-11 13:30:00+00:00 0.639869

2012-03-12 13:30:00+00:00 0.597594

2012-03-13 13:30:00+00:00 -0.797246

2012-03-14 13:30:00+00:00 0.472879

dtype: float64

In [126]: ts_eastern.tz_convert("Europe/Berlin")

Out[126]:

2012-03-09 15:30:00+01:00 -0.202469

2012-03-10 15:30:00+01:00 0.050718

2012-03-11 14:30:00+01:00 0.639869

2012-03-12 14:30:00+01:00 0.597594

2012-03-13 14:30:00+01:00 -0.797246

2012-03-14 14:30:00+01:00 0.472879

dtype: float64

tz_localize和tz_convert也是DatetimeIndex的实例方法:

In [127]: ts.index.tz_localize("Asia/Shanghai")

Out[127]:

DatetimeIndex(['2012-03-09 09:30:00+08:00', '2012-03-10 09:30:00+08:00',

'2012-03-11 09:30:00+08:00', '2012-03-12 09:30:00+08:00',

'2012-03-13 09:30:00+08:00', '2012-03-14 09:30:00+08:00'],

dtype='datetime64[ns, Asia/Shanghai]', freq=None)

注意

本地化无时区时间戳还会检查夏令时转换周围的模糊或不存在的时间。

与时区感知时间戳对象的操作

类似于时间序列和日期范围,个别Timestamp对象也可以从无时区转换为时区感知,并从一个时区转换为另一个时区:

In [128]: stamp = pd.Timestamp("2011-03-12 04:00")

In [129]: stamp_utc = stamp.tz_localize("utc")

In [130]: stamp_utc.tz_convert("America/New_York")

Out[130]: Timestamp('2011-03-11 23:00:00-0500', tz='America/New_York')

创建Timestamp时也可以传递时区:

In [131]: stamp_moscow = pd.Timestamp("2011-03-12 04:00", tz="Europe/Moscow")

In [132]: stamp_moscow

Out[132]: Timestamp('2011-03-12 04:00:00+0300', tz='Europe/Moscow')

时区感知的Timestamp对象在内部以自 Unix 纪元(1970 年 1 月 1 日)以来的纳秒为单位存储 UTC 时间戳值,因此更改时区不会改变内部 UTC 值:

In [133]: stamp_utc.value

Out[133]: 1299902400000000000

In [134]: stamp_utc.tz_convert("America/New_York").value

Out[134]: 1299902400000000000

在使用 pandas 的DateOffset对象执行时间算术时,pandas 会尽可能尊重夏令时转换。这里我们构造了发生在夏令时转换之前的时间戳(向前和向后)。首先,在转换为夏令时前 30 分钟:

In [135]: stamp = pd.Timestamp("2012-03-11 01:30", tz="US/Eastern")

In [136]: stamp

Out[136]: Timestamp('2012-03-11 01:30:00-0500', tz='US/Eastern')

In [137]: stamp + Hour()

Out[137]: Timestamp('2012-03-11 03:30:00-0400', tz='US/Eastern')

然后,在夏令时转换前 90 分钟:

In [138]: stamp = pd.Timestamp("2012-11-04 00:30", tz="US/Eastern")

In [139]: stamp

Out[139]: Timestamp('2012-11-04 00:30:00-0400', tz='US/Eastern')

In [140]: stamp + 2 * Hour()

Out[140]: Timestamp('2012-11-04 01:30:00-0500', tz='US/Eastern')

不同时区之间的操作

如果将具有不同时区的两个时间序列组合,结果将是 UTC。由于时间戳在 UTC 下存储,这是一个简单的操作,不需要转换:

In [141]: dates = pd.date_range("2012-03-07 09:30", periods=10, freq="B")

In [142]: ts = pd.Series(np.random.standard_normal(len(dates)), index=dates)

In [143]: ts

Out[143]:

2012-03-07 09:30:00 0.522356

2012-03-08 09:30:00 -0.546348

2012-03-09 09:30:00 -0.733537

2012-03-12 09:30:00 1.302736

2012-03-13 09:30:00 0.022199

2012-03-14 09:30:00 0.364287

2012-03-15 09:30:00 -0.922839

2012-03-16 09:30:00 0.312656

2012-03-19 09:30:00 -1.128497

2012-03-20 09:30:00 -0.333488

Freq: B, dtype: float64

In [144]: ts1 = ts[:7].tz_localize("Europe/London")

In [145]: ts2 = ts1[2:].tz_convert("Europe/Moscow")

In [146]: result = ts1 + ts2

In [147]: result.index

Out[147]:

DatetimeIndex(['2012-03-07 09:30:00+00:00', '2012-03-08 09:30:00+00:00',

'2012-03-09 09:30:00+00:00', '2012-03-12 09:30:00+00:00',

'2012-03-13 09:30:00+00:00', '2012-03-14 09:30:00+00:00',

'2012-03-15 09:30:00+00:00'],

dtype='datetime64[ns, UTC]', freq=None)

不支持在时区无关和时区感知数据之间进行操作,会引发异常。*## 11.5 周期和周期算术

Periods代表时间跨度,如天、月、季度或年。pandas.Period类表示这种数据类型,需要一个字符串或整数和一个来自 Table 11.4 的支持频率:

In [148]: p = pd.Period("2011", freq="A-DEC")

In [149]: p

Out[149]: Period('2011', 'A-DEC')

在这种情况下,Period对象表示从 2011 年 1 月 1 日到 2011 年 12 月 31 日的完整时间跨度。方便的是,从周期中添加和减去整数会改变它们的频率:

In [150]: p + 5

Out[150]: Period('2016', 'A-DEC')

In [151]: p - 2

Out[151]: Period('2009', 'A-DEC')

如果两个周期具有相同的频率,则它们之间的差异是单位之间的数量作为日期偏移量:

In [152]: pd.Period("2014", freq="A-DEC") - p

Out[152]: <3 * YearEnds: month=12>

可以使用period_range函数构建周期的常规范围:

In [153]: periods = pd.period_range("2000-01-01", "2000-06-30", freq="M")

In [154]: periods

Out[154]: PeriodIndex(['2000-01', '2000-02', '2000-03', '2000-04', '2000-05', '20

00-06'], dtype='period[M]')

PeriodIndex类存储一系列周期,并可以作为任何 pandas 数据结构中的轴索引:

In [155]: pd.Series(np.random.standard_normal(6), index=periods)

Out[155]:

2000-01 -0.514551

2000-02 -0.559782

2000-03 -0.783408

2000-04 -1.797685

2000-05 -0.172670

2000-06 0.680215

Freq: M, dtype: float64

如果您有一个字符串数组,也可以使用PeriodIndex类,其中所有值都是周期:

In [156]: values = ["2001Q3", "2002Q2", "2003Q1"]

In [157]: index = pd.PeriodIndex(values, freq="Q-DEC")

In [158]: index

Out[158]: PeriodIndex(['2001Q3', '2002Q2', '2003Q1'], dtype='period[Q-DEC]')

周期频率转换

周期和PeriodIndex对象可以使用它们的asfreq方法转换为另一个频率。例如,假设我们有一个年度周期,想要将其转换为每月周期,可以在年初或年末进行。可以这样做:

In [159]: p = pd.Period("2011", freq="A-DEC")

In [160]: p

Out[160]: Period('2011', 'A-DEC')

In [161]: p.asfreq("M", how="start")

Out[161]: Period('2011-01', 'M')

In [162]: p.asfreq("M", how="end")

Out[162]: Period('2011-12', 'M')

In [163]: p.asfreq("M")

Out[163]: Period('2011-12', 'M')

您可以将Period("2011", "A-DEC")看作是指向一段时间的光标,由月度周期细分。参见 Figure 11.1 以了解这一点。对于以 12 月以外的月份结束的财政年度,相应的月度子周期是不同的:

In [164]: p = pd.Period("2011", freq="A-JUN")

In [165]: p

Out[165]: Period('2011', 'A-JUN')

In [166]: p.asfreq("M", how="start")

Out[166]: Period('2010-07', 'M')

In [167]: p.asfreq("M", how="end")

Out[167]: Period('2011-06', 'M')

图 11.1:周期频率转换示例

当您从高频率转换为低频率时,pandas 会确定子周期,取决于超级周期“属于”哪里。例如,在A-JUN频率中,月份Aug-2011实际上是2012周期的一部分:

In [168]: p = pd.Period("Aug-2011", "M")

In [169]: p.asfreq("A-JUN")

Out[169]: Period('2012', 'A-JUN')

整个PeriodIndex对象或时间序列也可以使用相同的语义进行类似转换:

In [170]: periods = pd.period_range("2006", "2009", freq="A-DEC")

In [171]: ts = pd.Series(np.random.standard_normal(len(periods)), index=periods)

In [172]: ts

Out[172]:

2006 1.607578

2007 0.200381

2008 -0.834068

2009 -0.302988

Freq: A-DEC, dtype: float64

In [173]: ts.asfreq("M", how="start")

Out[173]:

2006-01 1.607578

2007-01 0.200381

2008-01 -0.834068

2009-01 -0.302988

Freq: M, dtype: float64

在这里,年度周期被替换为对应于每个年度周期中第一个月的月度周期。如果我们希望每年的最后一个工作日,可以使用"B"频率并指示我们想要周期的结束:

In [174]: ts.asfreq("B", how="end")

Out[174]:

2006-12-29 1.607578

2007-12-31 0.200381

2008-12-31 -0.834068

2009-12-31 -0.302988

Freq: B, dtype: float64

季度周期频率

季度数据在会计、金融和其他领域中很常见。许多季度数据是相对于财年结束报告的,通常是一年中的 12 个月的最后一个日历日或工作日。因此,期间 2012Q4 根据财年结束日期的不同具有不同的含义。pandas 支持所有 12 种可能的季度频率,从 Q-JAN 到 Q-DEC:

In [175]: p = pd.Period("2012Q4", freq="Q-JAN")

In [176]: p

Out[176]: Period('2012Q4', 'Q-JAN')

在财年结束于一月的情况下,2012Q4 从 2011 年 11 月到 2012 年 1 月,您可以通过转换为每日频率来检查:

In [177]: p.asfreq("D", how="start")

Out[177]: Period('2011-11-01', 'D')