云计算公司如何打败亚马逊AWS?

版权声明:任何转载需全文转载并保留来源(微信公众号techculture)和该声明,并同时转载文后的二维码,否则视作侵权。

当下创业热潮正酣,创业者、投资人、政府、服务商均将创业者视若瑰宝。创业圈中的种种我们按下不表。有一件事圈内外都心照不宣:创业者最害怕的是BAT进入自己创业的领域。而偏偏投资人最爱问的也是同一个问题:如果BAT来做这件事,你们怎么办?这个问题创业者和投资人都知道很难回答,但是还是要这般那般的讨论一番,为何?因为这个问题着实重要,关系到企业的生死存亡。

云计算领域自然也有像BAT一样的狼。SaaS暂且不说,其行业特征和智能特征目前能容下很多企业。而IaaS和PaaS则是另一番光景:前几年,国内无论大大小小的云计算公司,被问得最多的是,如果亚马逊AWS微软Azure进来了你们怎么办?现如今,随着阿里云占据主导地位,创业公司被问,你们如何打败亚马逊AWS阿里云?识趣一点的会问,你们如何面对亚马逊AWS阿里云?如何与他们争夺客户?

亚马逊是全球云计算的领先者,阿里云是国内市场的头牌,它们既是众多IaaS公司效仿的对象,也是压在众多IaaS公司头上的无形大山。亚马逊AWS、谷歌、微软在IaaS市场如同BAT之于中国互联网,阿里云在国内也如是。

实际情况是,全球云计算大牌亚马逊AWS、谷歌、微软,不仅是压在云计算创业公司头上的大山,更是压在一众IT硬件设备制造商、IT软件和解决方案商、IDC企业头上的大山。如果在前几天,这一点还若隐若现的话,这两年,这一点是明确无疑的。如果还有这几类公司没有意识到这一点,那恐怕是难以救药了。

我们自然见过声称要颠覆某个行业某家公司的创业者,他们号称有秘密武器或公开的优势,指责巨头或领先者的迟缓或缺陷。在云计算IaaS和PaaS领域,想割一块肉的很多,想打败亚马逊AWS和阿里云的不能说很多,至少一个两个手掌的指头是数不过来的。但我想,在讨论能不能和如何打败亚马逊AWS们之前,我们了解一下现实的情况是好的。

为什么这是一个似乎人人都在喊云做云的时代?

这是一个云计算的时代,如果你不信,买本《云计算时代:本质、技术、创新、战略》回家啃吧。但尽管这是一个云计算时代,云计算是不是需要或者容得下这么多公司做?很明显不需要,容不下。但是为什么人人都要喊云做云呢?

创业公司需要抓住云计算时代的机遇。新的时代和潮流,总是需要新的创业者和新的公司来推动,最后成就新的英雄和伟大企业,虽然这两者未必是同一拨。在这个过程中,社会收获生产力进步,个人收获成就感、荣誉、财富。

成熟公司需要保住当前的营收利润或获取更多营收利润。成熟公司通常传统业务轻车熟路,为公司带来稳定的回报。大型成熟公司有太广的业务线,市场有太多的热点需要关注,要在云计算市场早期就发现这样的大趋势并做出重大决策,太过理想太不实际。但当所有的媒体、会议、投资者、机构、用户,开始将云计算的涓涓细流汇成大江大河之际,无论情愿与否,这些公司必须在很短的时间内做出喊云做云的决策。因为,本来就慢了一拍。

到这里,并没有什么特别,历史上任何一次浪潮都是这么来的:小型机、PC、门户、电子商务、SOA、web2.0等等。不同的是,这一次,媒体、企业、用户似乎更加一致,“炒作”和“泡沫”持续的时间足够长,产生了比以往的人们创业浪潮更大的影响。

至于原有业务与IaaS、PaaS甚至和SaaS也没有什么关联的企业,无论是创业公司还是成熟公司,借用一下云计算的东风,不管实际做的什么业务,也没有什么不可。

狭义的云计算指IaaS和PaaS,标准的云计算指SaaS和XaaS,这些都还是限于ToB的范围,也就是面向企业和开发者的。广义的云计算已经包括了所有的网络服务,这就属于ToB面向消费者了,这时候云计算已经被简化为“云”了,少了计算,少了基础设施和基础服务的成分。虽然大部分消费者并不知晓云是个什么东西,大抵是互联网的代名词吧。当云计算已经包括了所有的网络服务时,可能有无数的业务被称为云。

这一次,情况变了。如果只是到这里,仍然没有什么大不了。就是更多的人加入吆喝的阵营嘛,但这一次,却不一样了。以前的浪潮、创新,都是在IT行业内创造全新的业务、场景,或者IT业务革新非IT业务,总之IT企业理论上都能分得跟大的蛋糕。

这一次,一部分IT企业可能要革掉另一部分IT企业的命。更糟的是,后者还大多是历史悠久、声名显赫的企业。一时间,用震动、惶恐、无奈来形容,并不为过。

早在2013年4月,Robert W. Baird公司的一些分析师就发布了报告,预测亚马逊的AWS业务将“推动技术转型”,各大公司也将向云服务部署更多的资金,而传统的IT服务提供商将会失去更多的机遇。Robert W. Baird的分析师们称:“我们预计每在AWS方面花费1美元,那么至少将有3到4美元不会花在传统的IT服务上,而且这一比例可能会有所扩大。换句话说,到2016年时,AWS的营收将达到100亿美元,这将意味着传统的IT市场将会损失300亿到400亿美元。”

何止是AWS,现在有一堆的云计算公司提供云计算服务,AWS大约只占其中30%。2015年IaaS和PaaS服务将达到200亿美元以上,这意味着传统IT厂商将损失五六百亿美元的收入。问题是,这还不是尽头。虽然,云计算服务商依然要购买服务器和网络设备,依然要构建数据中心和IT管理系统,可是,这些活动大抵已经和传统IT服务商没有一毛钱关系了。

继续看一些数字。Gartner分析显示2015年IT支出比上年萎缩5.5%。其认为IT活动仍然活跃,主要原因是美元贬值、通信和IT服务的价格下降、云计算服务的兴起。虽然Gartner公布的最新数据,2015年第三季度全球服务器出货量较去年同期增长9.2%,厂商收入则较去年同期增长7.5%。甚至据IDC全球服务器市场季度追踪报告显示,2015年第三季度,该市场厂商营收年同比增长5.1%,达到134亿美元,这是连续年同比增长的第6个季度。该季度的营收增长主要体现在机架优化,刀片和密度优化的服务器方面,同时塔式服务器方面有所下滑。期间全球服务器出货量总数达249万,比去年同期增长4.5%。但是,个位数的增长无法与云计算服务30%以上的年增长率相比,更掩盖不了这些云计算服务商代表了IT基础设施市场的大部分增量,但这部分增量却与传统IT厂商无关的事实。

看看IT三巨头的财报和股价,当比行业数据和逻辑推理更有说服力。2015年10月份的财报,IBM第三季度营收192.8亿美元连续第14季下滑,比去年同期的223.97亿美元下滑13.9%,是该公司连续第14个季度营收下滑,全年股价下地12.5%(反应大环境的道琼斯指数全年持平)。2015年10月底惠普财报显示,该公司第四财季净营收为257亿美元,同比下滑9%;净利润为13亿美元,同比下滑1%。DELL2015年7月结束的季度里营收同比下降6%至140亿美元。EMC2015年10月财报显示EMC的第三季度营收为60.8亿美元,比去年同期小幅增长0.8%,净利润为4.80亿美元,与去年同期相比下降18%。思科今天公布了截至10月24日的2016财年第一财季财报。报告显示,公司该季营收127亿美元,去年同期为122亿美元,同比增长3.6%。八大金刚中的大部分尚且如此,其他大大小小的IT设备和软件服务商不用说了。

IaaS和PaaS市场当下数百亿美元的市场规模,数年之后将有千亿美元的规模。而全球全年的服务器市场也不过五百多亿美元,这是多少服务器厂家数十年打下的江山。全球企业存储市场如今也只有300多亿美元。孕育了微软这家顶级软件公司和全球首富的操作系统市场全球年营收不到300亿美元,办公软件市场全球年营收300多亿美元。孕育了Google公司和百度公司的搜索业务全球营收2015年是800亿美元左右。

当一个千亿美元的市场出现,而且确定会出现(因为它可以很大程度替代现有的IDC市场和IT设备与服务市场),创业者看到机会自不待言,受影响的传统巨头被迫加入也是早晚之事,即使无关的公司也难以抵挡一个这么大且没有形成稳定格局的市场的诱惑。

国际上有ToB业务性质的公司,惠普已经干过一票公有云现在打算专注私有云混合云,DELL是同样的打算,IBM则公有云私有云都有,谷歌、微软、亚马逊更是价格战打得火热,Oracle也在Amazon AWS推出EC2(Elastic Computing Cloud)9年后的2015年推出Elastic Compute Cloud,2015年高通都因为看好云计算开始做服务器芯片了。

国内一线二线互联网公司均已进入公有云领域:百度、阿里、腾讯、京东、美团、金山、360等。一线二线IT设备和解决方案公司均已进入私有云混合云软件与解决方案领域:联想、华为、浪潮、神州数码、金蝶等。加上一众云电视、云安全、云测试、云班车等大小公司,一时有人人做云的感觉。

亚马逊的先发优势

如果是在IT互联网的其它浪潮中,国内8年国外10年这样的一个时间跨度,浪潮可能起了又落了,或者已经形成了稳定的市场格局。要么已经形成了寡头,要么巨头将初创公司掐灭或拿下,要么发展不错的初创公司已经上市了。

这一次,情况变了。那些等待市场趋势明朗的巨头,期望重资投入、一举改变市场格局的事情,没有发生。那些期待靠一两个诱人的产品、功能、噱头吸引部分用户,靠风险投资支持、一年起步三年上市的情况,没有发生。原因何在?两个:

IaaS的企业业务属性导致的IaaS业务大致线性发展。

IaaS是一个重资产业务。

线性发展既不能给大公司强烈的危机感,也不能给风险投资带来强烈且持续的兴趣。在两者眼里,线性发展的业务都不是优先考虑的对象。大公司面临太多的超线性发展速度的机会,风险投资也不能接受三年还在小打小闹的一项业务。

同样重要的是,IaaS是一个重资产业务。大公司要投入这项业务,不仅要投入人员,特别是研发,更要一次性投入相当的固定资产。而创业者和风险投资见惯了这些年互联网的奇迹故事,三年上市是常规,一夜爆红也不鲜见。

如果这两个结合在一起,就尤为特殊了。这是一项需要大量人力和资产投入,业务(好的情况下)呈线性发展的业务。成熟企业和风险投资都是追逐明星产品,他们可能追逐过需要长时间培育才能产生营收和利润的业务,也可能追逐过需要重金投入的业务。但几乎没有人会追捧线性发展且需要重金投入的业务。

事后看来,这是一项潜力巨大划时代的业务。当大家看明白的时候,已经有人默默耕耘数载,占据山顶的宝座:亚马逊AWS。

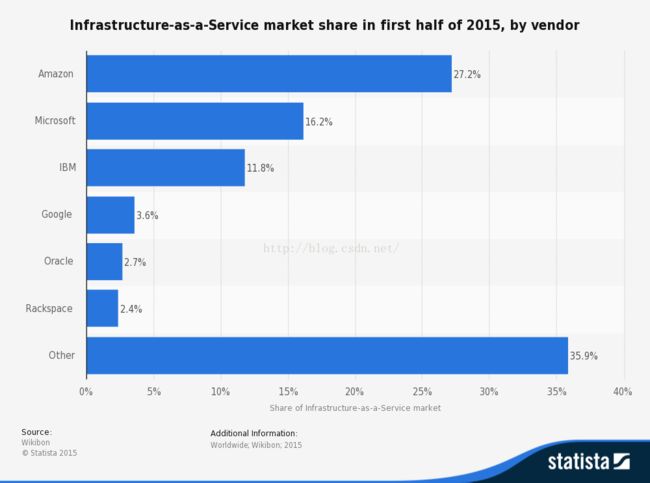

亚马逊AWS2006年推出S3和EC2服务至今,历经10年,2015年营收预计在70亿美元。其市场份额大约在30%左右,下面是来自Wikibon和Statista的一个市场份额统计。

也有研究机构认为AWS的计算能力超过其他14家云服务商(包括微软、谷歌、IBM在内)之和。但是亚马逊AWS的IaaS和PaaS市场的领先远比这些数字看起来的更大:

-

-

亚马逊拥有Netflix、Airbnb、Comcast, Capital One等重量级的企业客户

-

亚马逊拥有美国宇航局、中情局等政府客户

-

AWS有10年的商业服务记录

-

持续的投入、改进、创新,2015年AWS增加了500项功能和改进

-

亚马逊的先发优势造就了AWS的长期领先,这又带来了更多的产品、功能和更大的业务规模,然后在竞争中它又能获得更多的客户。这是一个“良性循环”,并将AWS带入了公有云事实上的标准的位置。

但,总有挑战者。

微软的雄心

微软在2010年才推出Azure,但是事实上在此之前,微软就与云计算有了关联,只是,这种关联是在私有云领域。

在VMWare Workstation大行其道的2000年代早期,微软就收购了一家叫做Virtual Machine的公司。跟VMware Workstation一样,这是一块全虚拟化软件。随着VMWare进入服务器虚拟化领域,微软也推出了HyperV和Virtualization Manager,也是虚拟化市场不可忽视的重要厂商之一。但真正的云计算兴起,是在有了IaaS服务之后。

微软和其他企业软件服务商一样,期初认为公有云只是一个小圈子中的流行事物,随后意识到其中的威胁。如果用户使用公有云服务,便不会采购那么多Windows Server 和SQL Server。随着智能设备的兴起和桌面操作系统市场的放缓,以及SaaS纳入云计算概念,微软终于将云纳入企业的核心战略。

Azure刚推出时,被称为“Windows Azure”,主要是作为PaaS服务存在。因为微软的优势在操作系统层面和开发工具上。但很快,它引入了IaaS层的服务,因为IaaS才是云计算服务中发展最快的部分。据说Satya Nadella能够获得CEO的置为也部分地因为他领导了Azure的这一转变过程。

推动Azure增长现在已经成为微软的核心战略。微软充分利用了它在企业级市场的经验和客户基础,包括.Net作为widnows桌面软件开发的统治性地位。微软通过“企业条款”中与Windows Server、Office、SQL server相关的折扣部分,鼓励客户使用Azure。

面对技术与开发者,微软也敞开了怀抱,至少是这样的姿态。Azure如今已经支持PHP、Python、Ruby、Node.js、Java、Hadoop、Linux、R语言,甚至支持docker和Kubernetes,这和以前鲍尔默时代要和Linux打官司反差明显。这至少赢得了一部分开发者的好感,以及他们的实际支持。

但在Azure的真实进展方面,微软则显得讳莫如深。微软至今没有透露Azure的用户数,只说明包括Azure和Office365在内的商业云季度营收超20亿美元。但微软的云计算业务营收是一个巨大的谜团,有机会我们可以探讨一下。但这并不耽误微软在2016年第一季度营收为203.79亿美元同比下滑2%的情况下,股价达到2000年以来的最高值56美元,2015年全年上涨16%。

从纸面的营收计算,微软确实是云计算领域与亚马逊旗鼓相当的对手,甚至营收还超过亚马逊AWS。在最近的一个演讲中,CEO纳德拉声称云计算是一场西雅图之战,与微软和亚马逊有关,与其他人无关。

显然华尔街认可了微软的转型,但我依然有所疑虑:微软频繁变更财务口径,以致当前无法看清各业务的具体营收;windows和.net在互联网和IT基础设施领域从来不是主流平台。

1.4 谷歌能成为第二个亚马逊AWS吗?

谷歌在云计算领域的位置比较尴尬。

没人怀疑谷歌的资金实力和资源规模。谷歌依然最赚钱的互联网公司,是除苹果意外最赚钱的IT公司,它运营者世界上最大规模的IT基础设施。

也没人怀疑谷歌的技术实力和创新能力。三大核心技术MapReduce、GFS和BigTable形成的论文八年前就已风靡网络,至今仍被被奉为圭臬。

谷歌的嗅觉和行动也并不算太迟钝。在2008年,也就是微软发布Azure的两年前,谷歌就发布了Google App Engine。可以说Azure就是沿着GAE的思路来的,Azure就是windows版的GAE,GAE也可以认为是Linux版的Azure。相似的思路,迎来了相似的开局:开发者并不认同PaaS。

谷歌的云计算主管曾经说:如果GAE是一家创业公司,它一定是硅谷的耀眼明星。很可惜的是,在那段时间里,GAE在AWS的快速增长面前显得苍白无力。

更为可惜的是,Azure在2011年就加入VM角色切入IaaS层面的服务,而谷歌在2012年6月才推出Compute Engine切入IaaS。这中间花了四年,比晚两年出生的Azure还慢了2年。我不知道纳德拉对技术的涉猎有多深,但谷歌的技术人员显然对GAE情有独钟,因为GAE完全就是将三大论文里的三大核心技术商业化了,多么理想的技术平台!然而,这不是大部分客户需要的。

谷歌显然有相当一批开发者拥趸,也包括一批技术极客。谷歌发表的技术论文和开源项目,令这些人相比微软,更为相信谷歌。尽管纳德拉时代的微软对开发者比以前有好多了,但在这些人眼里,微软就是专制、封闭的代表,而谷歌则是自由、开源的代表。

这几年来,谷歌也发布了更多的IaaS和PaaS产品,包括存储、数据库、数据分析等,并在2013年形成Google Cloud Platform。也吸引了诸如可口可乐、百思买这样的客户。

但是,相对于亚马逊AWS的如飞猛进,微软的全力以赴,谷歌确实显得落后了。

其他家?只能用挣扎来形容

当然不只是谷歌遇到困境,所有其他在IaaS、PaaS甚至私有云混合云领域的公司都遇到了麻烦。这些公司起步晚了,无法建立起AWS那样的良性循环。

我无法确定传统的IT供应商能否在公有云里拥有一席之地,也无法确定私有云混合云将会萎缩到什么程度

IBM,投入巨资打造了Bluemix、Watson想让开发者在云中开发应用更容易,也投入了巨资打造SmartCloud Foundation想突围私有云和混合云。但是这些均未能阻挡住营收的下滑。尽管IBM一再声称其云营收达到数十亿美元的规模,但这个手法甚至远不如微软的财报调整,微软毕竟有一个Azure摆在那。

IBM也投入不少钱收购了SoftLayer,大概20亿美元。但是,结局并不好。SoftLayer本身在公有云领域也不是领先的公司,再加上IBM内部的问题,以及强敌环饲,IBM似乎失去了方向。有一篇IBM的员工写的《以IBM为例看传统IT的沦落》更详细介绍了IBM的业务情况。

混合云和私有云对于政府部门和银行等大型企业,现阶段确实是一个显示的选择。但是这毕竟与历史的车轮不在一个方向上,《云计算时代:本质、技术、创新、战略》一书中对此有详细的论述。除非有奇迹,IBM似乎要在云计算浪潮中成为看客。

Oracle其实在IT领域也是实力不俗。2015年10月26日,周日,在旧金山举行的科技大会上,甲骨文创始人和前CEO拉里·埃里森(Larry Ellison)发表了演讲,在谈到甲骨文的云客户竞争对手时,埃里森称亚马逊始终是其最大竞争对手(我也是吃了一惊),微软则经常成为其对手,谷歌只是有时候会成为对手。而过去20年间被甲骨文视为最大竞争对手的IBM(数据库嘛)与SAP(ERP嘛),都不再受到甲骨文的关注。

埃里森说:“IBM是史上最伟大的公司,但它不是云计算领域最伟大的公司。SAP是史上最大的应用公司,但它在云领域没有取得一席之地。”当然SAP和IBM都驳斥埃里森的观点,它们宣称自己的云计算业务发展良好,并在迅速增长。而且,在2014年,IBM和SAP已经建立和云计算领域的合作关系,将IBM的数据中心和SAP的软件结合在了一起。

埃里森认为,甲骨文主要与Salesforce.com和Workday展开竞争。他还称微软是唯一“越过雷池”的公司,正在云计算的三个层次与甲骨文展开竞争。这些层次包括租用硬件、租用软件应用以及租用应用程序服务等。

埃里森还提供数据,显示甲骨文在其最擅长的租用软件应用领域吸引的客户数量。他称,从客户数量角度来看,甲骨文客户最多,Salesforce第二,Workday第三。甲骨文的营销总监朱迪斯·西姆斯(Judith Sims)称,甲骨文诸多产品的客户高达42万个。

与此同时,甲骨文还在采取激烈而影响深远的措施,改进云计算业务,并将其变成重要支柱。甲骨文的云业务主要基于其收购的初创企业Nimbula的技术,现在正与谷歌、亚马逊以及其他云服务竞争。

某种程度上,Oracle说的没有错,经过多年的收购,例如BEA、Siebe、PeopleSoft、SUN、StackEngine、Nimbula等,Oracle的产品线不仅在传统IT领域堪称十分完备,在云计算领域也已经涉猎颇多。从服务器、CPU、操作系统、中间件、数据库、ERP、ERP SaaS、PAAS、IaaS,Oracle都已经全了。

但是如同微软一样,Oracle的云计算客户依然集中在传统的数据库和ERP软件客户上,而且这些都是大企业客户。这些客户对于云计算持谨慎态度。而Oracle显然不是开发者心中的首选。但是,这并不妨碍Oracle继续在准备新的云计算服务。Oracle目前还不愿意在云计算浪潮中当一个看客。

HP曾经非常有魄力地开展了公有云服务Helion,但是这个服务将在2016年初关闭。HP和IBM一样,有着辉煌的历史。现在,它将分拆为HP和HP企业。HP专注于PC和打印机,而HP企业将专注于企业IT,包括混合云私有云。HP被迫成为云计算浪潮中的看客。

Rackspace,在2010年的时候一度被视为亚马逊AWS的最大对手,现在也放弃了正面的竞争,在2015年9月宣布向亚马逊AWS客户提供技术支持客户。Rackspace雄心不再,但未必会沦为云计算浪潮中的看客。

华为,迄今为止在云计算领域的几场发布会,全都是针对云计算设备与软件和解决方案的。总有人在事前颇为激动,以为华为要大举进入公有云领域。这是不可能发生的:IaaS的线性成长特性和重资产投入,对华为来说也是个难题,虽然没有上市,也有成长指标;而和运营商的关系,则是大举做公有云的另一障碍。华为在云解决方案领域颇具雄心,但在公有域领域选择了试而不发。

微软在传统企业业务里有部分利益,凭借雄心和实例,在云计算浪潮中,它不仅能够保住还能够扩大自己定额奶酪。而亚马逊和谷歌,则完全没有传统企业业务的利益需要保护,可以放心大胆地用价格和体验绞杀传统IT公司。

几乎没有公司能够放弃保护传统业务,全力投入云计算业务。即使有,由于IaaS的企业业务属性导致的IaaS业务大致线性发展和IaaS是一个重资产业务,这些公司背水一战的结局也不大好。

看起来亚马逊AWS不可战胜也不会被赶上?

有人人认为AWS的成功是偶然,偶然的一个内部项目发展起来而已。也有人认为是必然,Amazon的电商平台特性导致它的资源富余或者客户有资源托管需求,所以必然会搞出云计算平台。都有点道理,但离真相都很远。

贝佐斯经常在内部搞一些项目,既关注细节也能放权,S3和EC2确实只是那时尝试的众多项目之一。同样重要的是,Amazon电商是一个营收增长但利润一直几乎为零的业务,但贝佐斯能让董事会和投资者十年如一日支持这项事业。

恰恰,IaaS的大致线性发展和IaaS是一个重资产业务,在贝佐斯领导下的亚马逊,一点都不是问题,因为亚马逊线性发展很多年了,资产性投入也是互联网公司里首屈一指的。

所以,亚马逊AWS不可战胜的不是它现在的产品组合、技术、市场份额和营收,而是它从一开始的创新、投入、坚持形成的良性循环。

所以,盯着亚马逊AWS的产品组合、技术、市场份额、营收,是不能战胜和赶上AWS的。还是从它发迹的源头做起,创新、投入、坚持。很简单是吗?简单的才是最难的。所有的创业公司和伟大的公司,大抵都是这么起来的。ToB和云计算不是消费者业务,哪里有什么捷径、诀窍、致胜绝招、一炮而红呢?如何在云计算战略制定和实践执行的具体操作中,用好创新、投入、坚持的原则,就是后续文章的暗线之一。