三种评估金融风险的方法的具体Python实现:Stress Testing、Scenario Analysis和Sensitivity Analysis

Stress Testing、Scenario Analysis和Sensitivity Analysis是金融领域中用于评估风险和确定模型或系统在极端条件下表现的三种分析方法。

1. Stress Testing(压力测试):

- 压力测试是一种评估金融模型、投资组合或金融机构在极端市场条件下表现的方法。

- 它通常用于识别潜在的风险点,确保在市场压力下,资产或机构能够维持其功能。

- 压力测试可以是定性的,也可以是定量的,涉及对利率、股价、汇率等市场变量的极端变动进行模拟。

2. Scenario Analysis(情景分析):

- 情景分析是一种评估不同市场情景对投资组合或金融机构可能产生的影响的方法。

- 它通过构建一系列可能发生的市场情景(如经济衰退、利率上升、通货膨胀等),来预测这些情景对资产价值或机构表现的影响。

- 情景分析有助于理解在不同情况下可能需要采取的策略或措施。

3. Sensitivity Analysis(敏感性分析):

- 敏感性分析是一种评估模型或决策对特定输入变量变化的敏感程度的方法。

- 它通过改变模型中的一个或多个参数,来观察这些变化对最终结果的影响。

- 敏感性分析有助于识别哪些因素对模型结果影响最大,从而可以更精确地进行风险管理和决策。

接下来将通过实例的Python实现来介绍这三种分析方法的具体应用。

一:Stress Testing(压力测试)

压力测试(Stress Testing)通常用于评估金融机构在极端市场条件下的稳健性。一个典型的压力测试案例可能包括以下步骤:

-

确定测试目标:首先需要明确压力测试的目的,例如评估银行在金融危机或市场大幅波动情况下的资本充足率。

-

选择压力情景:根据测试目标,选择或设计可能对金融机构产生重大影响的情景,如利率突然上升、股市崩盘、主要货币汇率大幅波动等。

-

数据收集和准备:收集必要的数据,包括金融机构的财务数据、市场数据、宏观经济数据等,并对这些数据进行清洗和整理。

-

模型构建:使用收集到的数据构建金融模型,该模型能够模拟在压力情景下金融机构的财务状况。

-

执行压力测试:在选定的压力情景下运行模型,分析金融机构的财务指标,如资本充足率、盈利能力、流动性等。

-

结果分析和报告:分析压力测试的结果,评估金融机构在极端情况下的风险承受能力,并准备相应的报告。

-

制定应对策略:根据测试结果,制定或调整风险管理策略和应对措施,以增强金融机构在面临压力时的稳健性。

接下来,将使用Python代码来模拟一个简单的压力测试案例,例如评估一家银行在利率上升情况下的资本充足率。

# 示例:简单的压力测试模型

# 假设一家银行的资本充足率(Capital Adequacy Ratio, CAR)是评估其金融风险的关键指标。

# CAR = 银行资本 / 风险加权资产,风险加权资产是指按照资产的风险程度进行加权计算的资产总额,一般CAR小于8%较好。

# 在这个简化的模型中,我们将模拟利率上升对银行资本和风险加权资产的影响,并计算新的CAR。

# 假设数据

初始资本 = 1000 # 单位:百万

初始风险加权资产 = 8000 # 单位:百万

初始CAR = 初始资本 / 初始风险加权资产

# 利率上升情景假设

利率上升 = 0.01 # 假设利率上升1%

资本增加 = 初始资本 * 利率上升 # 利率上升导致银行资本增加

风险加权资产增加 = 初始风险加权资产 * 利率上升 # 利率上升导致风险加权资产增加

# 计算新的CAR

新资本 = 初始资本 + 资本增加

新风险加权资产 = 初始风险加权资产 + 风险加权资产增加

新CAR = 新资本 / 新风险加权资产

初始CAR, 新CAR

结果分别为:(0.125, 0.125)

在这个简化的压力测试案例中,我们模拟了一家银行在利率上升1%的情况下的资本充足率(CAR)变化。初始时,银行的CAR为12.5%。在利率上升后,银行的资本和风险加权资产都增加了1%,但这并没有改变银行的CAR,它仍然保持在12.5%。

二:Scenario Analysis(情景分析)

情景分析(Scenario Analysis)通过模拟不同的经济或市场情景来评估投资或决策的风险和收益。在Python中实现情景分析通常涉及以下步骤:

-

定义情景:确定可能影响投资或资产表现的关键因素,并定义不同的情景。例如,经济增长、利率变化、市场波动等。

-

数据收集:收集相关数据,包括历史数据、市场数据、宏观经济指标等。

-

模型构建:使用统计模型或机器学习模型来预测不同情景下的资产表现。

-

模拟分析:通过模拟不同情景下的资产表现,计算风险指标(如VaR、ES等)和收益指标。

-

结果评估:分析模拟结果,评估不同情景下的风险和收益,为决策提供依据。

现在将使用Python来演示一个简单的情景分析案例,评估一个投资组合在不同利率变动情景下的风险和收益。

假设我们有一个简单的投资组合,包含两种资产:债券和股票。我们将考虑三种不同的利率变动情景:利率上升、利率不变、利率下降。我们将使用Python来模拟这些情景,并计算投资组合的价值变化。

我们需要定义投资组合的初始配置和不同情景下的利率变动。然后,我们将计算每种情景下投资组合的价值,并比较不同情景下的结果。

import numpy as np

# 定义投资组合的初始配置

债券投资额 = 1000000 # 债券投资额

股票投资额 = 500000 # 股票投资额

初始投资组合价值 = 债券投资额 + 股票投资额

# 定义不同情景下的利率变动

利率上升 = 0.01 # 利率上升1%

利率不变 = 0 # 利率不变

利率下降 = -0.01 # 利率下降1%

# 债券和股票对利率变动的敏感度

债券敏感度 = -0.5 # 债券价格对利率变动的敏感度

股票敏感度 = 0.3 # 股票价格对利率变动的敏感度

# 计算不同情景下的投资组合价值

投资组合价值上升 = 债券投资额 * (1 + 债券敏感度 * 利率上升) + 股票投资额 * (1 + 股票敏感度 * 利率上升)

投资组合价值不变 = 债券投资额 * (1 + 债券敏感度 * 利率不变) + 股票投资额 * (1 + 股票敏感度 * 利率不变)

投资组合价值下降 = 债券投资额 * (1 + 债券敏感度 * 利率下降) + 股票投资额 * (1 + 股票敏感度 * 利率下降)

投资组合价值上升, 投资组合价值不变, 投资组合价值下降

结果分别为:(1496500.0, 1500000.0, 1503500.0)

在这个情景分析案例中,我们考虑了一个包含债券和股票的投资组合,根据我们的模拟结果:

- 当利率上升1%时,投资组合的价值为1,496,500元。

- 当利率不变时,投资组合的价值保持为初始的1,500,000元。

- 当利率下降1%时,投资组合的价值为1,503,500元。

三: Sensitivity Analysis(敏感性分析)

敏感性分析可以帮助评估金融模型或投资决策对关键变量的敏感程度。通过Python实现敏感性分析,我们通常需要进行以下步骤:

-

定义模型:首先,需要有一个金融模型,这个模型可以是简单的,比如计算投资回报率,也可以是复杂的,比如使用蒙特卡洛模拟来评估金融衍生品的价格。

-

选择变量:确定哪些变量是对模型输出影响最大的关键变量。这些变量可能是市场利率、汇率、股价等。

-

模拟分析:对这些关键变量进行一系列的模拟,改变它们的值,观察模型输出的变化。这可以通过Python中的循环和函数实现。

-

可视化结果:最后,将敏感性分析的结果可视化,通常使用散点图、热图或折线图来展示不同变量值对模型输出的影响。

-

风险评估:根据敏感性分析的结果,评估模型或投资决策的风险,并制定相应的风险管理策略。

为了具体展示,我们可以创建一个简单的敏感性分析案例。假设我们有一个投资模型,其回报率取决于两个关键变量:市场利率和初始投资额。我们将使用Python来模拟这两个变量的不同值,并观察它们对投资回报率的影响。

首先,将编写一个Python函数来计算投资回报率,然后通过改变市场利率和初始投资额的值来进行敏感性分析。最后,我将使用图表来展示这些分析结果。

import numpy as np

import matplotlib.pyplot as plt

# 定义投资回报率计算函数

def calculate_return(initial_investment, interest_rate, years=5):

"""

计算投资回报率

:param initial_investment: 初始投资额

:param interest_rate: 市场利率

:param years: 投资年数

:return: 最终回报率

"""

final_value = initial_investment * (1 + interest_rate) ** years

return (final_value - initial_investment) / initial_investment

# 进行敏感性分析

interest_rates = np.linspace(0.01, 0.1, 100) # 市场利率从1%到10%

initial_investments = np.linspace(1000, 10000, 100) # 初始投资额从1000到10000

# 创建一个网格来存储回报率

return_grid = np.zeros((len(initial_investments), len(interest_rates)))

# 填充网格

for i, investment in enumerate(initial_investments):

for j, rate in enumerate(interest_rates):

return_grid[i, j] = calculate_return(investment, rate)

这样就得到了存储回报率的网格,为了使结果更加明显,需要进行可视化。

# 绘制热图

plt.figure(figsize=(10, 6))

plt.imshow(return_grid, cmap='hot', interpolation='nearest', aspect='auto', origin='lower')

plt.colorbar(label='投资回报率')

plt.xlabel('市场利率')

plt.ylabel('初始投资额')

plt.title('投资回报率的敏感性分析')

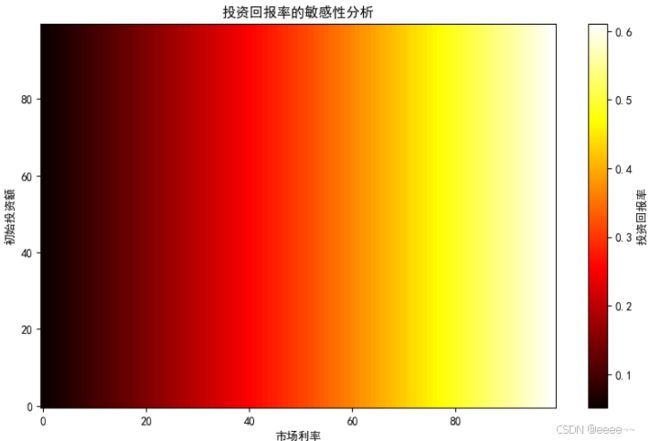

plt.show()热图如下:

这个热图展示了投资回报率对市场利率和初始投资额的敏性。具体来说:

- 横轴代表不同的市场利率,范围从1%到10%。

- 纵轴代表不同的初始投资额,范围从1000到10000。

- 颜色深浅表示在不同市场利率和初始投资额组合下的投资回报率。颜色越深,表示回报率越高;颜色越浅,表示回报率越低。

通过这个热图,我们可以观察到:

-

市场利率对回报率的影响:一般来说,市场利率越高,投资回报率也越高。这可以从图中看到,随着横轴向右移动(市场利率增加),颜色逐渐变深。

-

初始投资额对回报率的影响:较高的初始投资额通常会导致较高的回报额,但回报率(即回报与投资的比率)可能不会有显著变化。这在图中表现为随着纵轴向上移动(初始投资额增加),颜色整体变深,但变化的幅度不如市场利率变化显著。

-

交互影响:市场利率和初始投资额对投资回报率的影响是相互作用的。例如,在高市场利率和高初始投资额的情况下,回报率可能非常高。

以上案例演示了Stress Testing、Scenario Analysis和Sensitivity Analysis三种分析方法的具体实现,可用于评估风险和确定模型或系统在极端条件下的表现。

点下关注,分享更多有关AI,数据分析和量化金融相关的实用教程和案例解析。