长尾理论读书笔记:第八章 长尾经济学

只要消费市场存在,幂律曲线就会在以下三个条件成立的情况下出现:

- 多样性:有很多不同种类的事物

- 不平等性:某些事物的质量高于其他事物

- 存在某种网络效应:不如声誉或口头传播效应,这些效应容易将质量的差别成倍放大。

幂律曲线会造成市场,文化,社会的一种"可预见的不平衡":成功带来更多的成功。

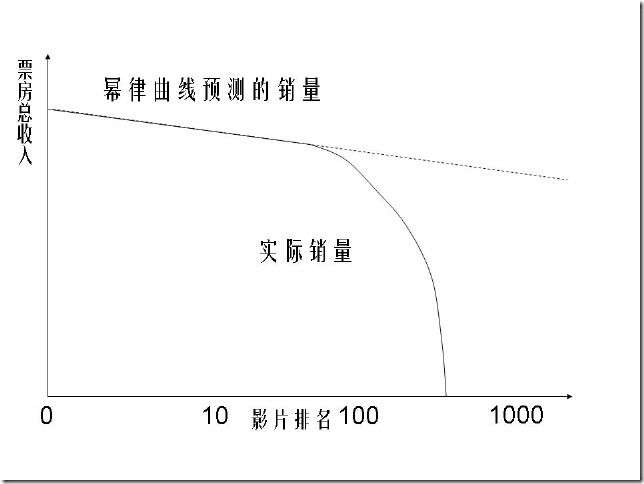

如果在纵轴和横轴都用对数刻度来绘制幂律曲线的时候,应该汇出一条向下倾斜的直线。

但是现实世界却不是这个样子,当我们观察好莱坞票房的时候,曲线的前端会成直线状,接下来是一泻千里。

是不是100名左右的电影突然变差了?是不是好莱坞只拍摄了500部电影?当然不是。

100名后的电影之所以票房不佳,是因为它们没有得到电影院的足够支持。全美影院业每年的承载量只有100部电影,电影必须叫座才有钱可赚,影院当看不到经济利益的时候就会停止电影的放映,简单的把曲线斩断。如果幸运,几部能在电影节征服观众的影片可能被大学城中的一两家选中放映,也即100到500之间的片子。

曲线的急剧下降并不是电影需求的锐减,而是供应瓶颈的产物,只要人们有无限的选择空间,而且很容易找到这些选择,则需求点就会延伸到你想想不到的小领域中。

80/20法则一直没有被正确的解读:

- 确切比例几乎永远不会是80/20

- 两者相加不是100,应为它是两个不同事物的比重,前者为销量,后者为产品。如何表达两者的关系,尚无标准,对于同一市场,既可以说80/10,也可以说95/20。

- 80/20的本意是产品和收益的关系,但人们会用这个法则解释截然不同的现象,如产品和利润。

最总要的一点是,人们把80/20法则看成一个指导方针,既然如此,不妨只经营20%的产品,用它来实现大多数的销量即可。

长尾鼓励的不是遵循这个法则,而是拒绝被这个法则所统治,就算20%的产品能够带来80%的销量,我们也没有理由放弃那80%的产品,尤其在成本寥寥无几的情况下。

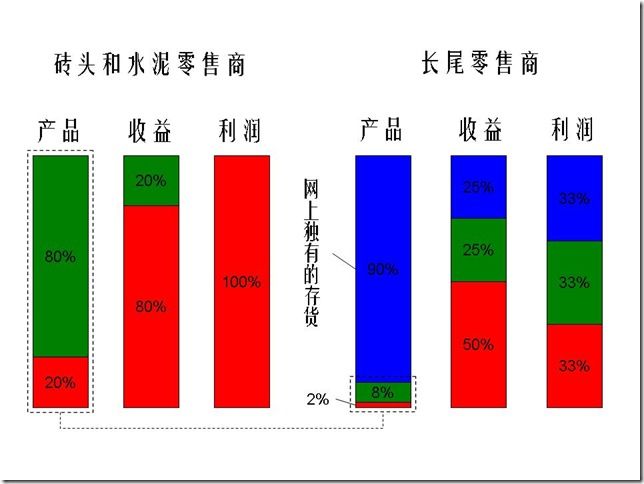

80/20法则的演化如下:

首先,长尾零售商的存货量是传统零售商的10倍,因而传统零售商20%的热销产品只相当于长尾零售商的2%的存货。

其次,第二条柱子的收益数据反映了幂律分布的结果,2%的产品占了销售的50%,其他8%的产品占用了25%,剩余的90%占用了销售的25%。

最后,第三条柱子利润,由于存货成本极低,非热门产品在长尾市场中的利润可能远超过传统的砖头和水泥市场。

比如在DVD市场,最新的DVD的批发价(分销商对零售商的要价)往往较高,而零售商却在此时打折以吸引顾客购买,于是大大压低了整个行业新DVD的销售利润。

聪明的零售商们正鼓励人们从大热门世界中(高采购成本)转向利基世界(低采购成本),完全有能力戏剧性的提高零售业的经济效率。

可以说80/20法则在长尾市场中发生了以下变化:

- 你能提供的产品比从前要多

- 由于找到这些产品比以前要容易(推荐系统和过滤器),销售额在大热门和利基产品之间的分配更加均匀了。

- 利基产品和热门产品都能创造利润。

在长尾市场中,有三种力量可以推动需求从头部移向尾部,第一种力量是品种的丰富性,让客户1000里挑一而非10里挑一。第二种力量是较低的搜索成本。最后一种力量是样本示范,如音乐试听和书的预览。在这三种力量的推动下,需求曲线平坦了很多,大热门产品的统治力下降了很多。

长尾究竟是将蛋糕做大了,还是仅仅改变了蛋糕的分配方式?这与行业有关,因为人的注意力和购买力是有限的。比如音乐,对于注意力来说是非排他性的,然而文字,就是排他性的。比如电视,正在变为非排他性的,然而如果电视需要付费,则马上变为排他性的。总之,人类的注意力比金钱更容易扩散,长尾的主要效果就是将我们的产品转向非主流产品,只要新发现的东西让我们更加满足,并不会付出更多的成本,我们就会更多的消费它。

长尾曲线中是有很多微结构的,整个音乐业的庞大幂律曲线是由诸多小的幂律曲线叠加而成的,每一条小的幂律曲线都代表者一个流派。音乐由数千个小领域微观市场组成,每一个利基市场都有自己的长尾,组合成一个总的排行榜,形成一条总的长尾。

这意味着过滤器往往对一个流派内最为重要,而不是通用于整个市场。这也解释了长尾的一个矛盾谜题:幂律曲线之所以陡峭下降,是强大的口头效应放大了消费者的喜恶倾向,而网络过滤器将这种威力进一步扩大,难道不应该把曲线变得更陡峭吗?因为过滤器在流派内部最为有效,而不同的流派之间却大打折扣,一个领域内的热门音乐能够突破到整个市场的中游水平,但在此不得不和其他流派的热门音乐展开激烈竞争,很难更进一步。

时间同样也存在长尾,热门产品随着时间的推移早晚会落入长尾之中,Google虽然并非对时间漠不关心,但是其衡量标准则主要不是新旧程度,而是导入链接,在搜索引擎的引导下,博客和新闻的过时速度会慢很多。

长尾是丰饶世界的一种现象,我们有充足的货架空间,流通渠道,充足的选择。传统经济学中的两个重要的稀缺性函数,边际生产成本和边际销售成本,正在趋近于零,然而把丰饶性放到经济大背景下考虑,如果整个经济系统还受到其他方面的稀缺性限制,则丰饶经济学不能改变正统经济学的状态,而仅仅能够推动降低价格和提高效率,毕竟人类的注意力,时间和可支配收入是有限的。