Standford 机器学习学习笔记 线性回归(Linear Regission)

本节内容主要包含单变量(One Variable)和求解costfunction的最优值的学习算法—梯度下降法(Gradientdescent)以及多变量(multipleVariable)的线性回归。

1. 单变量的线性回归(Linear Regission with onevariable)

监督学习的样本中都含有对于每个输入变量的输出值,通过建立模型并且学习得到一个模型之后,使该模型可以通过给定的输入,预测出输出。

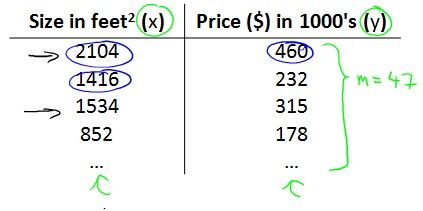

现在有这样的一组样本数据,我们需要通过该样本输入学习模型预测给定面积的房子的价格,建立模型: Notation:m是样本个数,x是面积,y是价格

Notation:m是样本个数,x是面积,y是价格

样本分布如下:

现在要学习出一个最适合该样本数据的模型,让训练出的模型最接近样本的输出y,自然而然会想到CostFunction为 ,(至于为什么是它,请参考ttp://blog.csdn.net/usingnamespace_std/article/details/8883782),学习的目标是得到一个theta值使J最小

,(至于为什么是它,请参考ttp://blog.csdn.net/usingnamespace_std/article/details/8883782),学习的目标是得到一个theta值使J最小![]()

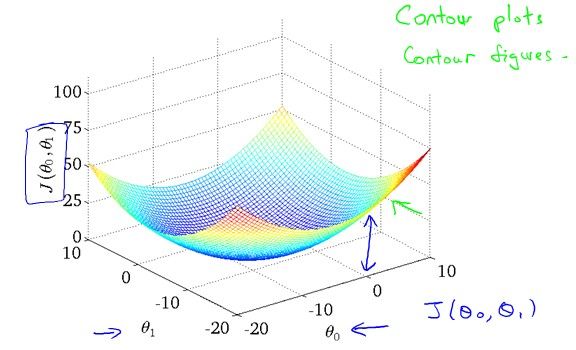

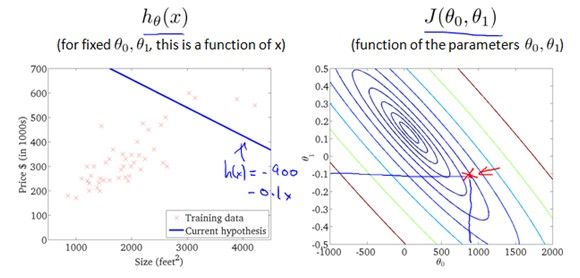

J(theta0,theta1)的图像是这样的

上面的每一个点对应于 中的一个模型。

中的一个模型。

2. 梯度下降法(Gradient Descent)

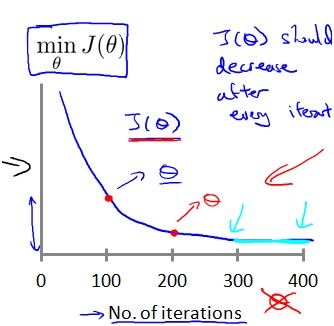

梯度下降法的原理是选取一个初始点,选取下降最快的方向向下走,直到走到极值点(即梯度为0的点)。

算法描述:

由于函数可能存在多个极小值点,因此,梯度下降法得到的是局部最小值,而对于convex函数,局部最小值就是全局最小值,线性回归模型中的目标函数J就是convex函数,因此不用担心取不到最小值的问题。对于非convex函数,那么需要选取多个初始值进行梯度下降,选取最好的那个值。

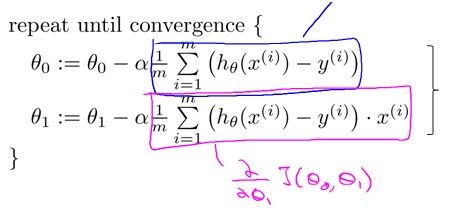

算法描述如下:

这边注意每次迭代更新是同时更新(simultaneousupdate),即对j时求偏导时,用到的theta是旧的theta。

Alpha的选取:如果alpha选取得太大,会导致算法不会收敛,因为每次迭代后梯度都会变大,而离目标越来越远,如果在实践中发现算法未能收敛,那么有可能是alpha选的太大了。

相反,如果alpha选取过小虽然对算法的收敛没有影响,但是会影响到算法的效率,它会导致算法过慢收敛。

Batch Gradient Decent:

每次迭代需要计算所有样本的梯度之和,如果样本数量过大,算法的效率会很低。

Stochastic Gradient Decent:

每次只用一个样本进行迭代,虽然每次迭代不一定是往梯度最大的方向走的,但是也会最终收敛到最优值。

通过梯度下降法来求解J(theta)根据算法定义,可以推导出:

3. 多变量的线性回归(Linear regission withmultiple Variable)

现实情况中,房价会受到面积以外的其他因素影响,比如房价数量,楼层数,房子的年龄等。

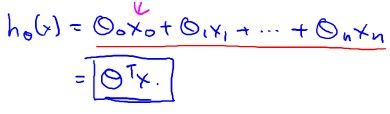

每一个样本的feature可以用一个向量X来表示,如果有n个feature,那么X的维数是n+1维的,多出来的一维用来表示模型中的常数项,建立以下模型。

H(theta)可以用向量表示成

那么它的Cost function就是

用向量表示成如下:

function J = computeCostMulti(X, y, theta) J = 0.5 / m * ((X * theta - y)' * (X * theta - y)); end

用梯度下降法来求最优值:

用向量可以表示成:

function [theta, J_history] = gradientDescentMulti(X, y, theta, alpha, num_iters)

m = length(y); % number of training examples

J_history = zeros(num_iters, 1);

for iter = 1:num_iters

theta = theta - alpha / m * ((X * theta - y)' * X)';

end

end

4. Feature Scaling

如果theta的数据范围差距很大,需要将这些数据标准化,原因是不标准化可能需要更多次的迭代,影响算法效率。

Featurescaling的目标是把每一个特征xi变换成在-1到1的范围内,方法有mean normalization:把xi替换成xi-u(u是所有样本的xi的平均值),这样所有的样本就分布在0左右了,然后再除以样本的范围或者样本的标准差

模型学习的时候,正常情况下,目标函数变化如下

如果alpha太大,则会出现下面的情况

5. 多项式回归

如果把x的特征选取多项式比如x^2,sqrt(x),那么可以拟合成曲线,这里要注意过拟合的问题,另外模型的选取要符合实际情况。