- 高端密码学院笔记285

柚子_b4b4

高端幸福密码学院(高级班)幸福使者:李华第(598)期《幸福》之回归内在深层生命原动力基础篇——揭秘“激励”成长的喜悦心理案例分析主讲:刘莉一,知识扩充:成功=艰苦劳动+正确方法+少说空话。贪图省力的船夫,目标永远下游。智者的梦再美,也不如愚人实干的脚印。幸福早课堂2020.10.16星期五一笔记:1,重视和珍惜的前提是知道它的价值非常重要,当你珍惜了,你就真正定下来,真正的学到身上。2,大家需要

- 【华为OD技术面试真题 - 技术面】- python八股文真题题库(1)

算法大师

华为od面试python

华为OD面试真题精选专栏:华为OD面试真题精选目录:2024华为OD面试手撕代码真题目录以及八股文真题目录文章目录华为OD面试真题精选1.数据预处理流程数据预处理的主要步骤工具和库2.介绍线性回归、逻辑回归模型线性回归(LinearRegression)模型形式:关键点:逻辑回归(LogisticRegression)模型形式:关键点:参数估计与评估:3.python浅拷贝及深拷贝浅拷贝(Shal

- Python实现简单的机器学习算法

master_chenchengg

pythonpython办公效率python开发IT

Python实现简单的机器学习算法开篇:初探机器学习的奇妙之旅搭建环境:一切从安装开始必备工具箱第一步:安装Anaconda和JupyterNotebook小贴士:如何配置Python环境变量算法初体验:从零开始的Python机器学习线性回归:让数据说话数据准备:从哪里找数据编码实战:Python实现线性回归模型评估:如何判断模型好坏逻辑回归:从分类开始理论入门:什么是逻辑回归代码实现:使用skl

- [实践应用] 深度学习之模型性能评估指标

YuanDaima2048

深度学习工具使用深度学习人工智能损失函数性能评估pytorchpython机器学习

文章总览:YuanDaiMa2048博客文章总览深度学习之模型性能评估指标分类任务回归任务排序任务聚类任务生成任务其他介绍在机器学习和深度学习领域,评估模型性能是一项至关重要的任务。不同的学习任务需要不同的性能指标来衡量模型的有效性。以下是对一些常见任务及其相应的性能评估指标的详细解释和总结。分类任务分类任务是指模型需要将输入数据分配到预定义的类别或标签中。以下是分类任务中常用的性能指标:准确率(

- 做事一定要认真

地上的垚

大脑突然被惊醒,我猛然起身,接着发了下呆,灵魂回归后意识到:啊,今天上班要迟到了!我按了按手机发现手机已关机,略微一看,原来是昨晚充电器没插上。一件微不足道的事折射出我的粗心大意,反映了我对待事情漠不关心,草草了事的态度。许许多多的事情都需要认认真真的对待才能做好,认真是自我努力的表现。工作中,我总是不停的犯错误,我谴责自己:连这点小事都要犯错,你有什么用啊。同时也安慰自己:不过是一点小错误而已,

- 神经网络-损失函数

红米煮粥

神经网络人工智能深度学习

文章目录一、回归问题的损失函数1.均方误差(MeanSquaredError,MSE)2.平均绝对误差(MeanAbsoluteError,MAE)二、分类问题的损失函数1.0-1损失函数(Zero-OneLossFunction)2.交叉熵损失(Cross-EntropyLoss)3.合页损失(HingeLoss)三、总结在神经网络中,损失函数(LossFunction)扮演着至关重要的角色,它

- 无人值守模式,自习室创业,真的那么赚钱吗?

森屿旅人

“创业是一条不归路,不要拿自己亏不起的钱当赌注!”在和大家分享无人自习室创业经历前,先和大家强调上面这一句话,创过业的朋友,应该深有体会。因为,我们要深刻的认知市场规律,一个行业,如果利润很高,那必然趋之若鹜得涌入,所以在市场充分博弈以后,市场会回归价值本身,这个是市场的客观规律。因此,不要抓风口,抓风口,说实在的,和赌博无异,那些和你鼓吹风口的人,永远是把你当成一根韭菜,诚然,真正赚钱的项目,不

- 损失函数与反向传播

Star_.

PyTorchpytorch深度学习python

损失函数定义与作用损失函数(lossfunction)在深度学习领域是用来计算搭建模型预测的输出值和真实值之间的误差。1.损失函数越小越好2.计算实际输出与目标之间的差距3.为更新输出提供依据(反向传播)常见的损失函数回归常见的损失函数有:均方差(MeanSquaredError,MSE)、平均绝对误差(MeanAbsoluteErrorLoss,MAE)、HuberLoss是一种将MSE与MAE

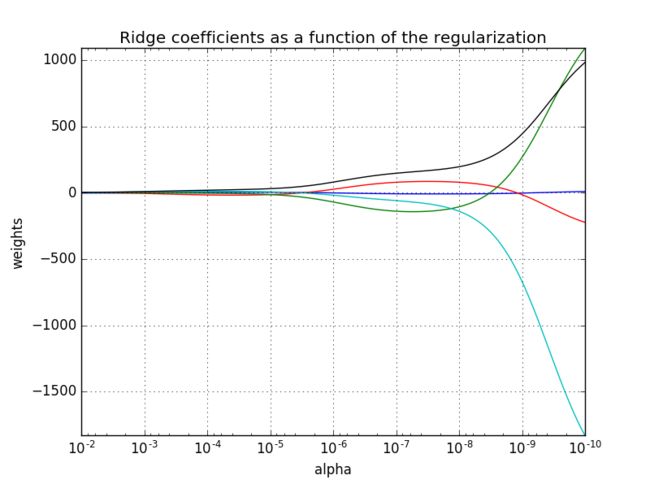

- 七.正则化

愿风去了

吴恩达机器学习之正则化(Regularization)http://www.cnblogs.com/jianxinzhou/p/4083921.html从数学公式上理解L1和L2https://blog.csdn.net/b876144622/article/details/81276818虽然在线性回归中加入基函数会使模型更加灵活,但是很容易引起数据的过拟合。例如将数据投影到30维的基函数上,模

- 只生欢喜不生愁

花间星事

《只生欢喜不生愁》是我很喜欢的一本书,挺适合当下的环境阅读。作者林曦老师是位水墨画家,设计师。她1983年生于重庆,毕业于中央美术学院,年少成名,以手艺人自居。在她的这本艺术生活随笔集里,用自己的切身实践解析艺术美育的本质内涵。分享了艺术学习,写字的乐趣,专注心力的法门与修炼,用中式文人的视角观照当代生活的审美情趣及路径,讨论艺术之道与无用之美,让传统美学回归到现实生活践行中。林曦少年时办过不少画

- Python和R均方根误差平均绝对误差算法模型

亚图跨际

Python交叉知识R回归模型误差指标归一化均方根误差生态状态指标神经网络成本误差气体排放气候模型多项式拟合

要点回归模型误差评估指标归一化均方根误差生态状态指标神经网络成本误差计算气体排放气候算法模型Python误差指标均方根误差和平均绝对误差均方根偏差或均方根误差是两个密切相关且经常使用的度量值之一,用于衡量真实值或预测值与观测值或估计值之间的差异。估计器θ^\hat{\theta}θ^相对于估计参数θ\thetaθ的RMSD定义为均方误差的平方根:RMSD(θ^)=MSE(θ^)=E((θ^−θ

- 机器学习VS深度学习

nfgo

机器学习

机器学习(MachineLearning,ML)和深度学习(DeepLearning,DL)是人工智能(AI)的两个子领域,它们有许多相似之处,但在技术实现和应用范围上也有显著区别。下面从几个方面对两者进行区分:1.概念层面机器学习:是让计算机通过算法从数据中自动学习和改进的技术。它依赖于手动设计的特征和数学模型来进行学习,常用的模型有决策树、支持向量机、线性回归等。深度学习:是机器学习的一个子领

- 大树小草与鲜花

杨无涯

树苗从不计较小草和野花的讥笑,默默地生长。当小草染绿原野,而树苗还在挣扎,忍受寒风对他的欺凌。当鲜花开满世界,受到数不尽的赞美,而树苗还在忍受冷落和寂寞。树苗,不一定开花,也不一定冬眠。当鲜花凋,以绿叶报答陪伴;当小草回归,还将撑起整个世界。树苗记录了与鲜花小草的童年,无论欢笑与饥寒。小树用年轮记录了繁花似锦,一岁一枯荣的时世变迁。大树是一部历史,任随风云变幻,沧海桑田。小草仍然在长,一代又一代,

- 噩梦

谁抢了我的素斐

2018年3月18,在无数次进出厕所后,我还是起床了,有时候真的觉得自己是一个倒霉蛋,越期待什么,就失去什么!所有的幻想都会破灭。越害怕来什么,什么就会突然降临!回归正题,记录一下这个噩梦。没有爸爸,我和妈妈还有舅舅等一众亲戚在老家的田间吃坝坝宴,和谐且热闹,但天空确是灰暗的,旁边小山坡上听说要修一个庙。突然就是我和同事们一群人在我的老家玩,最近迷上了吃鸡游戏,就变成了现实版的追逐游戏,在一个车库

- Python实现梯度下降法

闲人编程

pythonpython开发语言梯度下降算法优化

博客:Python实现梯度下降法目录引言什么是梯度下降法?梯度下降法的应用场景梯度下降法的基本思想梯度下降法的原理梯度的定义学习率的选择损失函数与优化问题梯度下降法的收敛条件Python实现梯度下降法面向对象的设计思路代码实现示例与解释梯度下降法应用实例:线性回归场景描述算法实现结果分析与可视化梯度下降法的改进版本随机梯度下降(SGD)小批量梯度下降(Mini-batchGradientDesce

- 一起爱

耕读传家林亮伟

——让爱循环主题曲我是一切问题的根源也是一切问题的答案不是老天不爱我所有的发生都是上天最好的安排当灵魂找到依靠我就得到了绽放和滋养当感恩和觉悟回归内在幸福和喜悦就是我生命的状态让爱循环,从零到一百探索真我,觉醒自在从迷到悟,从黑暗到光明在迷幻中千锤百炼一起爱,不等待觉醒之路引领未来一起爱不等待精神物质丰富自在一起爱不等待感恩拥有臣服失败一起爱不等待完整合一与天地同在

- 12312312

二进制掌控者

c++

c语言中的小小白-CSDN博客c语言中的小小白关注算法,c++,c语言,贪心算法,链表,mysql,动态规划,后端,线性回归,数据结构,排序算法领域.https://blog.csdn.net/bhbcdxb123?spm=1001.2014.3001.5343给大家分享一句我很喜欢我话:知不足而奋进,望远山而前行!!!铁铁们,成功的路上必然是孤独且艰难的,但是我们不可以放弃,远山就在前方,但我们

- 你知道什么是回调函数吗?

二进制掌控者

#C语言专栏c语言开发语言

c语言中的小小白-CSDN博客c语言中的小小白关注算法,c++,c语言,贪心算法,链表,mysql,动态规划,后端,线性回归,数据结构,排序算法领域.https://blog.csdn.net/bhbcdxb123?spm=1001.2014.3001.5343给大家分享一句我很喜欢我话:知不足而奋进,望远山而前行!!!铁铁们,成功的路上必然是孤独且艰难的,但是我们不可以放弃,远山就在前方,但我们

- 放慢脚步,才有好风景

竹林奇光

我们去旅游,只有静下心,慢慢欣赏,才会看到美的风景。如果匆忙前往,匆匆回归,只会落下――身心疲惫。去时兴致勃勃,回来想想:索然无味……人生之途又何尝不是呢?“快”是现代人生活的真实写照,急急忙忙,浮光掠影,即使再好的风景,又有几人能真正的走心……快,是一种加法,就是加快速度,以求用最少的时间,做最多的事情。欲望多,时间少,人们都在超负荷地工作着,时间久了,身体会垮,精神会崩溃,滋生出众多社会问题。

- 很感兴趣的行为金融学

奔跑的阿牛

「思考,快与慢」读后感1⃣️均值回归是对于前后没有关联的事情,比如多次扔飞镖结果。而对于每一步的选择,后一步选择建立在前一步基础上,是相关的。只要想,是可以一步步向上走。2⃣️事前验尸比如马云召开员工大会,谈论阿里巴巴为什么倒闭。就是在事前,讨论失败的细分因素,做到事前预警。3⃣️人思考的系统一和系统二系统一:大脑的自动行驶,不需要细想就能运作(比如慢走散步,可以想起他简单事情系统二:需要集中注意

- 成功日记483天:想要的太多就是累赘

微小确幸

#微小确幸#成功日记483天忙碌的一天再忙也要努力精进提升和小伙伴的沟通其实很多答案都在我们心中想要的太多而已适时做减法就好回归初心不轻易开始也不随随便便结束感谢朋友挂念在高铁上聊天感觉依旧身隔千里各自安好1.下班陪两宝玩,一起做运动2.帮女儿录广播操,儿子自己看书3.和女儿睡前悄悄话,达成一个写日记的约定4.公众号【微小确幸】更新第279篇原创文章:孩子作业问题5.【积微会】百日筑基活动开启Da

- 《顾总,夫人已有新欢》顾霆均叶微澜(完整版)全文在线阅读

小说推书

《顾总,夫人已有新欢》顾霆均叶微澜(完整版)全文在线阅读主角:顾霆均叶微澜简介:结婚三年,她全心全意待他,他却冷若冰霜,有朝一日他白月光高调回归,她乍然梦醒,甩下一纸离婚协议书洒脱而去,看着她投入别人的怀抱,他情不自禁回味这段逝去的婚姻,她却已经忘记过去活出精彩,她是可以起死回生的“影子神医”,也是北城首富没有公开的小女儿,更是那个早已经不知不觉走进他心底真正的心尖宠儿,顾霆均看着前妻众星拱月,白

- 2023,愿所行皆坦途,愿世间,疫情散去!

生活清泉涌

2022年,一场疫情,清醒你我他,大事小事已成故事,唯有身体健康,才是真正的富裕。凡是过往皆为序章,所有将来皆为可盼。告别充满不安的2022,希望,“阳了”的羊赶紧好起来,“没阳”的羊永远不会“阳了”。春有百花,秋望月。夏有凉风,冬观雪。总有起风的清晨,总有温暖的午后,总有灿烂的黄昏,总有流星的夜晚。心中若无烦恼事,便是人生好时节。愿世间,疫情散去,此后,再无疫情!人人平安健康,一切回归有序!20

- 几率odds与逻辑回归

元气小地瓜

https://www.jianshu.com/p/aa73938f32ee几率odds从Odds角度理解LogisticRegression模型的参数13December20151.引言无论在学术界,还是在工业界,LogisticRegression(LR,逻辑回归)模型[1]是常用的分类模型,被用于各种分类场景和点击率预估问题等,它也是MaxEntropy(ME,最大熵)模型[2],或者说So

- 写作课结束后,开始变现之旅的我总结了几点体会

胖妞不爱动

参加小米30天基础写作训练营之前,我已经有整整十年没有动笔写作了,我就是冲着回归写作,实现变现来的。训练营结束后,我交出的成绩是:1、按时完成三次作业,获得小米的签名书《行动变现》。2、训练营中的两份作业二次修改后,顺利过稿小米头条号,均得到上万的阅读量,甚至其中一篇阅读量还超10w+。当然这里面的功劳不是我的文笔多么出彩,而是文章话题抓住当下的痛点热点,以及借助小米老师的平台影响力发布。有些小伙

- 说话与写作都是表达

乔的园子

一,确定自己的主题。开门见山表达自己的主要意思,避免给人不知道你在说什么。二,做分类2W1H原则:WhatWhyHow。告知别人主题内容是什么,你为什么要这样子做,然后你会怎么做。具体内容可以从三个方面来讲述,优势三个,劣势三个。三,重申主题,回归表达。图片发自App这是我早上听说话沟通课的学习内容,与我最近学习的写作课有异曲同工之妙。写作课上,老师教了我们万能的写作法,与这个步骤基本相同。第一,

- 中国通史33

碎水

魏晋风度孔融、嵇康(竹林七贤)、山涛、王羲之、谢安、陶渊明……魏晋风度:关注广袤宇宙,追寻诗意人生,回归精神家园。263年夏日,洛阳马市刑场,三千太学生上书免除死刑,高山仰止的文化符号。嵇康,魏晋风度。《广陵散》,魏晋时期大名士嵇康。肃肃如松下风,醉酒时若玉山之将崩,寄情于山水之间。云台山,嵇康常来此抚琴长啸。阮籍、山涛、刘伶、王戎等七人竹林七贤,共同爱好是饮酒。一日之间名士减半。名士阶层故意躲避

- 梯度提升机 (Gradient Boosting Machines, GBM)

ALGORITHM LOL

boosting集成学习机器学习

梯度提升机(GradientBoostingMachines,GBM)通俗易懂算法梯度提升机(GradientBoostingMachines,GBM)是一种集成学习算法,主要用于回归和分类问题。GBM本质上是通过训练一系列简单的模型(通常是决策树),然后将这些模型组合起来,从而提高整体预测性能。基本步骤初始模型:首先,我们用一个简单的模型(如一个常数值)作为预测模型,记为F0(x)F_0(x)F

- 百行代码复现扩散模型-基于线性回归

李新然

数据统计分析深度学习线性回归算法回归python数据分析

文章目录引言简化模型原本模型模型改造实现过程数据集文本编码图像编码解码扩散过程训练过程生成过程完整实现结论引言多模态的深度学习模型,通常需要大量的算力去训练和验证。这导致缺乏算力的普通读者,阅读“大模型”论文,只能按论文作者所写来构造自己的认知。可能对很多类似笔者的人来说:纸上得来终觉浅。或许我们可以退而求其次,只选择Follow论文的思路。本文以DiffusionModel为例,说明从核心思想来

- 微软九月补丁星期二发现了 79 个漏洞

网络研究观

网络研究观微软Windows系统安全漏洞更新版本

微软将在2024年9月补丁星期二修复79个漏洞。微软有证据表明,发布的四个漏洞被野外利用和/或公开披露;所有四个漏洞均已在CISAKEV上列出。微软还在修补四个关键的远程代码执行(RCE)漏洞。不同寻常的是,微软本月尚未修补任何浏览器漏洞。当今最令人担忧的漏洞是CVE-2024-43491,它描述了一个预授权RCE漏洞。该漏洞是由Windows服务堆栈的回归引起的,该回归已回滚了对影响可选组件的许

- Java开发中,spring mvc 的线程怎么调用?

小麦麦子

springmvc

今天逛知乎,看到最近很多人都在问spring mvc 的线程http://www.maiziedu.com/course/java/ 的启动问题,觉得挺有意思的,那哥们儿问的也听仔细,下面的回答也很详尽,分享出来,希望遇对遇到类似问题的Java开发程序猿有所帮助。

问题:

在用spring mvc架构的网站上,设一线程在虚拟机启动时运行,线程里有一全局

- maven依赖范围

bitcarter

maven

1.test 测试的时候才会依赖,编译和打包不依赖,如junit不被打包

2.compile 只有编译和打包时才会依赖

3.provided 编译和测试的时候依赖,打包不依赖,如:tomcat的一些公用jar包

4.runtime 运行时依赖,编译不依赖

5.默认compile

依赖范围compile是支持传递的,test不支持传递

1.传递的意思是项目A,引用

- Jaxb org.xml.sax.saxparseexception : premature end of file

darrenzhu

xmlprematureJAXB

如果在使用JAXB把xml文件unmarshal成vo(XSD自动生成的vo)时碰到如下错误:

org.xml.sax.saxparseexception : premature end of file

很有可能时你直接读取文件为inputstream,然后将inputstream作为构建unmarshal需要的source参数。InputSource inputSource = new In

- CSS Specificity

周凡杨

html权重Specificitycss

有时候对于页面元素设置了样式,可为什么页面的显示没有匹配上呢? because specificity

CSS 的选择符是有权重的,当不同的选择符的样式设置有冲突时,浏览器会采用权重高的选择符设置的样式。

规则:

HTML标签的权重是1

Class 的权重是10

Id 的权重是100

- java与servlet

g21121

servlet

servlet 搞java web开发的人一定不会陌生,而且大家还会时常用到它。

下面是java官方网站上对servlet的介绍: java官网对于servlet的解释 写道

Java Servlet Technology Overview Servlets are the Java platform technology of choice for extending and enha

- eclipse中安装maven插件

510888780

eclipsemaven

1.首先去官网下载 Maven:

http://www.apache.org/dyn/closer.cgi/maven/binaries/apache-maven-3.2.3-bin.tar.gz

下载完成之后将其解压,

我将解压后的文件夹:apache-maven-3.2.3,

并将它放在 D:\tools目录下,

即 maven 最终的路径是:D:\tools\apache-mave

- jpa@OneToOne关联关系

布衣凌宇

jpa

Nruser里的pruserid关联到Pruser的主键id,实现对一个表的增删改,另一个表的数据随之增删改。

Nruser实体类

//*****************************************************************

@Entity

@Table(name="nruser")

@DynamicInsert @Dynam

- 我的spring学习笔记11-Spring中关于声明式事务的配置

aijuans

spring事务配置

这两天学到事务管理这一块,结合到之前的terasoluna框架,觉得书本上讲的还是简单阿。我就把我从书本上学到的再结合实际的项目以及网上看到的一些内容,对声明式事务管理做个整理吧。我看得Spring in Action第二版中只提到了用TransactionProxyFactoryBean和<tx:advice/>,定义注释驱动这三种,我承认后两种的内容很好,很强大。但是实际的项目当中

- java 动态代理简单实现

antlove

javahandlerproxydynamicservice

dynamicproxy.service.HelloService

package dynamicproxy.service;

public interface HelloService {

public void sayHello();

}

dynamicproxy.service.impl.HelloServiceImpl

package dynamicp

- JDBC连接数据库

百合不是茶

JDBC编程JAVA操作oracle数据库

如果我们要想连接oracle公司的数据库,就要首先下载oralce公司的驱动程序,将这个驱动程序的jar包导入到我们工程中;

JDBC链接数据库的代码和固定写法;

1,加载oracle数据库的驱动;

&nb

- 单例模式中的多线程分析

bijian1013

javathread多线程java多线程

谈到单例模式,我们立马会想到饿汉式和懒汉式加载,所谓饿汉式就是在创建类时就创建好了实例,懒汉式在获取实例时才去创建实例,即延迟加载。

饿汉式:

package com.bijian.study;

public class Singleton {

private Singleton() {

}

// 注意这是private 只供内部调用

private static

- javascript读取和修改原型特别需要注意原型的读写不具有对等性

bijian1013

JavaScriptprototype

对于从原型对象继承而来的成员,其读和写具有内在的不对等性。比如有一个对象A,假设它的原型对象是B,B的原型对象是null。如果我们需要读取A对象的name属性值,那么JS会优先在A中查找,如果找到了name属性那么就返回;如果A中没有name属性,那么就到原型B中查找name,如果找到了就返回;如果原型B中也没有

- 【持久化框架MyBatis3六】MyBatis3集成第三方DataSource

bit1129

dataSource

MyBatis内置了数据源的支持,如:

<environments default="development">

<environment id="development">

<transactionManager type="JDBC" />

<data

- 我程序中用到的urldecode和base64decode,MD5

bitcarter

cMD5base64decodeurldecode

这里是base64decode和urldecode,Md5在附件中。因为我是在后台所以需要解码:

string Base64Decode(const char* Data,int DataByte,int& OutByte)

{

//解码表

const char DecodeTable[] =

{

0, 0, 0, 0, 0, 0

- 腾讯资深运维专家周小军:QQ与微信架构的惊天秘密

ronin47

社交领域一直是互联网创业的大热门,从PC到移动端,从OICQ、MSN到QQ。到了移动互联网时代,社交领域应用开始彻底爆发,直奔黄金期。腾讯在过去几年里,社交平台更是火到爆,QQ和微信坐拥几亿的粉丝,QQ空间和朋友圈各种刷屏,写心得,晒照片,秀视频,那么谁来为企鹅保驾护航呢?支撑QQ和微信海量数据背后的架构又有哪些惊天内幕呢?本期大讲堂的内容来自今年2月份ChinaUnix对腾讯社交网络运营服务中心

- java-69-旋转数组的最小元素。把一个数组最开始的若干个元素搬到数组的末尾,我们称之为数组的旋转。输入一个排好序的数组的一个旋转,输出旋转数组的最小元素

bylijinnan

java

public class MinOfShiftedArray {

/**

* Q69 旋转数组的最小元素

* 把一个数组最开始的若干个元素搬到数组的末尾,我们称之为数组的旋转。输入一个排好序的数组的一个旋转,输出旋转数组的最小元素。

* 例如数组{3, 4, 5, 1, 2}为{1, 2, 3, 4, 5}的一个旋转,该数组的最小值为1。

*/

publ

- 看博客,应该是有方向的

Cb123456

反省看博客

看博客,应该是有方向的:

我现在就复习以前的,在补补以前不会的,现在还不会的,同时完善完善项目,也看看别人的博客.

我刚突然想到的:

1.应该看计算机组成原理,数据结构,一些算法,还有关于android,java的。

2.对于我,也快大四了,看一些职业规划的,以及一些学习的经验,看看别人的工作总结的.

为什么要写

- [开源与商业]做开源项目的人生活上一定要朴素,尽量减少对官方和商业体系的依赖

comsci

开源项目

为什么这样说呢? 因为科学和技术的发展有时候需要一个平缓和长期的积累过程,但是行政和商业体系本身充满各种不稳定性和不确定性,如果你希望长期从事某个科研项目,但是却又必须依赖于某种行政和商业体系,那其中的过程必定充满各种风险。。。

所以,为避免这种不确定性风险,我

- 一个 sql优化 ([精华] 一个查询优化的分析调整全过程!很值得一看 )

cwqcwqmax9

sql

见 http://www.itpub.net/forum.php?mod=viewthread&tid=239011

Web翻页优化实例

提交时间: 2004-6-18 15:37:49 回复 发消息

环境:

Linux ve

- Hibernat and Ibatis

dashuaifu

Hibernateibatis

Hibernate VS iBATIS 简介 Hibernate 是当前最流行的O/R mapping框架,当前版本是3.05。它出身于sf.net,现在已经成为Jboss的一部分了 iBATIS 是另外一种优秀的O/R mapping框架,当前版本是2.0。目前属于apache的一个子项目了。 相对Hibernate“O/R”而言,iBATIS 是一种“Sql Mappi

- 备份MYSQL脚本

dcj3sjt126com

mysql

#!/bin/sh

# this shell to backup mysql

#

[email protected] (QQ:1413161683 DuChengJiu)

_dbDir=/var/lib/mysql/

_today=`date +%w`

_bakDir=/usr/backup/$_today

[ ! -d $_bakDir ] && mkdir -p

- iOS第三方开源库的吐槽和备忘

dcj3sjt126com

ios

转自

ibireme的博客 做iOS开发总会接触到一些第三方库,这里整理一下,做一些吐槽。 目前比较活跃的社区仍旧是Github,除此以外也有一些不错的库散落在Google Code、SourceForge等地方。由于Github社区太过主流,这里主要介绍一下Github里面流行的iOS库。 首先整理了一份

Github上排名靠

- html wlwmanifest.xml

eoems

htmlxml

所谓优化wp_head()就是把从wp_head中移除不需要元素,同时也可以加快速度。

步骤:

加入到function.php

remove_action('wp_head', 'wp_generator');

//wp-generator移除wordpress的版本号,本身blog的版本号没什么意义,但是如果让恶意玩家看到,可能会用官网公布的漏洞攻击blog

remov

- 浅谈Java定时器发展

hacksin

java并发timer定时器

java在jdk1.3中推出了定时器类Timer,而后在jdk1.5后由Dou Lea从新开发出了支持多线程的ScheduleThreadPoolExecutor,从后者的表现来看,可以考虑完全替代Timer了。

Timer与ScheduleThreadPoolExecutor对比:

1.

Timer始于jdk1.3,其原理是利用一个TimerTask数组当作队列

- 移动端页面侧边导航滑入效果

ini

jqueryWebhtml5cssjavascirpt

效果体验:http://hovertree.com/texiao/mobile/2.htm可以使用移动设备浏览器查看效果。效果使用到jquery-2.1.4.min.js,该版本的jQuery库是用于支持HTML5的浏览器上,不再兼容IE8以前的浏览器,现在移动端浏览器一般都支持HTML5,所以使用该jQuery没问题。HTML文件代码:

<!DOCTYPE html>

<h

- AspectJ+Javasist记录日志

kane_xie

aspectjjavasist

在项目中碰到这样一个需求,对一个服务类的每一个方法,在方法开始和结束的时候分别记录一条日志,内容包括方法名,参数名+参数值以及方法执行的时间。

@Override

public String get(String key) {

// long start = System.currentTimeMillis();

// System.out.println("Be

- redis学习笔记

MJC410621

redisNoSQL

1)nosql数据库主要由以下特点:非关系型的、分布式的、开源的、水平可扩展的。

1,处理超大量的数据

2,运行在便宜的PC服务器集群上,

3,击碎了性能瓶颈。

1)对数据高并发读写。

2)对海量数据的高效率存储和访问。

3)对数据的高扩展性和高可用性。

redis支持的类型:

Sring 类型

set name lijie

get name lijie

set na

- 使用redis实现分布式锁

qifeifei

在多节点的系统中,如何实现分布式锁机制,其中用redis来实现是很好的方法之一,我们先来看一下jedis包中,有个类名BinaryJedis,它有个方法如下:

public Long setnx(final byte[] key, final byte[] value) {

checkIsInMulti();

client.setnx(key, value);

ret

- BI并非万能,中层业务管理报表要另辟蹊径

张老师的菜

大数据BI商业智能信息化

BI是商业智能的缩写,是可以帮助企业做出明智的业务经营决策的工具,其数据来源于各个业务系统,如ERP、CRM、SCM、进销存、HER、OA等。

BI系统不同于传统的管理信息系统,他号称是一个整体应用的解决方案,是融入管理思想的强大系统:有着系统整体的设计思想,支持对所有

- 安装rvm后出现rvm not a function 或者ruby -v后提示没安装ruby的问题

wudixiaotie

function

1.在~/.bashrc最后加入

[[ -s "$HOME/.rvm/scripts/rvm" ]] && source "$HOME/.rvm/scripts/rvm"

2.重新启动terminal输入:

rvm use ruby-2.2.1 --default

把当前安装的ruby版本设为默