scikit-learn : 线性回归模型性能评估

背景

在这个主题中,我们将介绍回归模型拟合数据的效果。每当用线性模型拟合数据做完之后,我们应该问的第一个问题就是“拟合的效果如何?”本主题将回答这个问题。

线性模型

我们还用上一主题里的lr对象和boston数据集。lr对象已经拟合过数据,现在有许多方法可以用。

from sklearn import datasets

boston = datasets.load_boston()

from sklearn.linear_model import LinearRegression

lr = LinearRegression()

lr.fit(boston.data, boston.target)

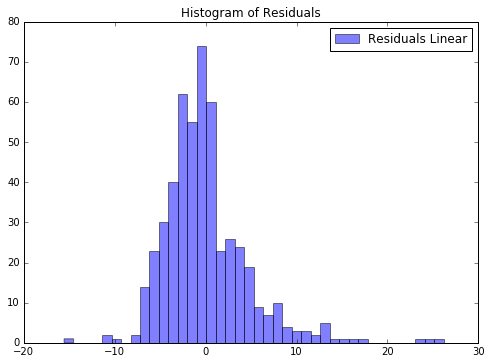

predictions = lr.predict(boston.data)在线性回归那篇博客里,我们用残差直方图直观的展示拟合的效果。

%matplotlib inline

from matplotlib import pyplot as plt

f, ax = plt.subplots(figsize=(7, 5))

f.tight_layout()

ax.hist(boston.target - predictions,bins=40, label='Residuals Linear', color='b', alpha=.5);

ax.set_title("Histogram of Residuals")

ax.legend(loc='best');

计算残差的均值:

import numpy as np

np.mean(boston.target - predictions)7.5828671405228079e-16

Q-Q图

另一个值得看的图是Q-Q图(分位数概率分布),我们用Scipy来实现图形,因为它内置这个概率分布图的方法:

Q-Q图是一种散点图,对应于正态分布的Q-Q图,就是由标准正态分布的分位数为横坐标,样本值为纵坐标的散点图. 要利用QQ图鉴别样本数据是否近似于正态分布,只需看QQ图上的点是否近似地在一条直线附近,而且该直线的斜率为标准差,截距为均值. 用QQ图还可获得样本偏度和峰度的粗略信息.

from scipy.stats import probplot

f = plt.figure(figsize=(8, 6))

ax = f.add_subplot(111)

probplot(boston.target - predictions, plot=ax);均方误差 MAD(mean squared error)

这个图里面倾斜的数据比之前看的要更清楚一些。

我们还可以观察拟合其他量度,最常用的还有均方误差(mean squared error,MSE),平均绝对误差(mean absolute deviation,MAD)。让我们用Python实现这两个量度。后面我们用scikit-learn内置的量度来评估回归模型的效果:

MSE的计算公式是:

计算预测值与实际值的差,平方之后再求平均值。这其实就是我们寻找最佳相关系数时是目标。高斯-马尔可夫定理(Gauss-Markov theorem)实际上已经证明了线性回归的回归系数的最佳线性无偏估计(BLUE)就是最小均方误差的无偏估计(条件是误差变量不相关,0均值,同方差)。在用岭回归弥补线性回归的不足主题中,我们会看到,当我们的相关系数是有偏估计时会发生什么。

def MSE(target, predictions):

squared_deviation = np.power(target - predictions, 2)

return np.mean(squared_deviation)print "MSE:",MSE(boston.target, predictions)MSE: 21.8977792177

平均绝对误差 MAD(mean absolute deviation)

MAD是平均绝对误差,计算公式为:

线性回归的时候MAD通常不用,但是值得一看。为什么呢?可以看到每个量度的情况,还可以判断哪个量度更重要。例如,用MSE,较大的误差会获得更大的惩罚,因为平方把它放大。

def MAD(target, predictions):

absolute_deviation = np.abs(target - predictions)

return np.mean(absolute_deviation)print "MAD:",MAD(boston.target, predictions)MAD: 3.272944638

Boostrapping

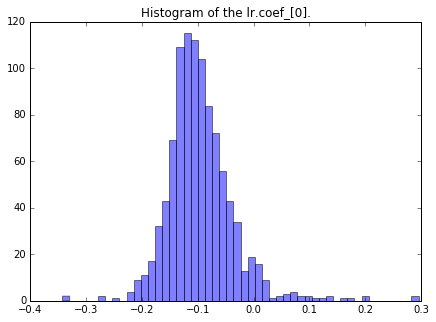

还有一点需要说明,那就是相关系数是随机变量,因此它们是有分布的。让我们用bootstrapping(重复试验)来看看犯罪率的相关系数的分布情况。bootstrapping是一种学习参数估计不确定性的常用手段:

n_bootstraps = 1000

len_boston = len(boston.target)

subsample_size = np.int(0.5*len_boston)

subsample = lambda: np.random.choice(np.arange(0, len_boston),size=subsample_size)

coefs = np.ones(n_bootstraps)

for i in range(n_bootstraps):

subsample_idx = subsample()

subsample_X = boston.data[subsample_idx]

subsample_y = boston.target[subsample_idx]

lr.fit(subsample_X, subsample_y)

coefs[i] = lr.coef_[0]#对应犯罪率相关系数相关系数的分布直方图:

f = plt.figure(figsize=(7, 5))

ax = f.add_subplot(111)

ax.hist(coefs, bins=50, color='b', alpha=.5)

ax.set_title("Histogram of the lr.coef_[0].");

重复试验后的置信区间:

print "Confidence interval:",np.percentile(coefs, [2.5, 97.5])Confidence interval: [-0.19127218 0.02423529]

置信区间的范围表面犯罪率其实不影响房价,因为0在置信区间里面,表面犯罪率可能与房价无关。

值得一提的是,bootstrapping可以获得更好的相关系数估计值,从上面相关系数的直方图可以看出使用bootstrapping方法的均值,会比普通估计方法更快地收敛(converge)到真实均值。