中金财富:如何获取不“平均”的收益?

如何获取不“平均”的收益?

原创: 中金财富管理 中金公司财富管理服务平台 昨天

一个集合了全市场最优质产品(并经过系统化的专业分析、层层筛选、动态更新)的资产配置方案,不仅可以满足投资者特殊而又具体的个性化需求,而且由于其拥有更优秀的投资管理人和更优质的投资产品,可以为投资者带来更优越的长期回报。

股票是长期收益表现最佳的资产,长期回报远远高于债券、黄金、石油等其它大类资产。

美国资本市场1926年至今近100年的收益表明,股票资产取得了超过10%的年化收益。中国股票市场虽然有明显的新兴市场特征,但股票收益高于美国等发达国家市场。上证综指自1990年开市至今(截止2018年底),上涨近24倍,年化收益也高达12%。

尽管如此,哪怕是长期投资者,也较少有人能够取得10%到12%的“平均”年化收益。

为什么会这样呢?

你的收益被牛市“平均”了

以美股为例,1928年至今(截止2018年底),标普500指数(S&P 500)从17.66点涨到了2506.85点,加上红利再投资,年化收益约为9.69%。

如果你“有幸”在1926年投资1万美元到标普500指数,到2018年底时,这笔投资将价值4519万美元。

让这笔投资从1万美元增值到4519万美元,你需要买入后一直持有,并不断的将红利再投资。

然而,如果你错过了91年里表现最好的1年,你的4519万美元收益将下降至3116万美元;如果你错过了91年里表现最好的9年,你的4519万美元收益将下降至266万美元。

同样,如果你避开了91年里表现最差的1年,你的4519万美元收益将上升至8537万美元;如果你错过了91年里表现最差的9年,你的4519万美元收益将上升至10.18亿美元。

1年、9年,在时间上分别只占91年的1.10%和10.99%,然而他们对投资收益的影响却分别是-31.05%和-94.11%(或者88.91%和2153.22%)。

A股与此类似。

1991年至今(截止2018年底),上证综指从127.61点涨到了2493.90点,年化收益达11.2%。

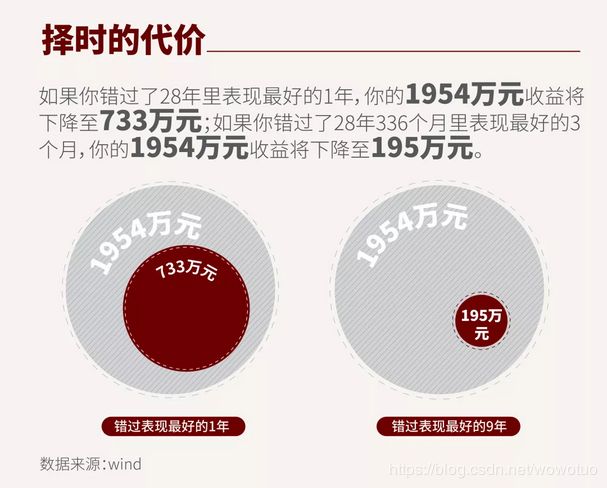

如果你在1990年投资100万元到上证综指,到2018年底时,这笔投资将价值1954万元。

然而,如果你错过了28年里表现最好的1年,你的1954万元收益将下降至733万元;如果你错过了28年336个月里表现最好的3个月,你的1954万元收益将下降至195万元。

同样,如果你避开了28年里表现最差的1年,你的1954万元收益将上升至5647万元;如果你避开了28年336个月里表现最差的3个月,你的1954万元收益将上升至5773万元。

3个月、1年,在时间上分别只占28年的0.89%、3.57%,然而他们对投资收益的影响却分别是-90.02%和-62.49%(或者189%和195%)。

这些数据体现了股票市场收益非平均分布的特征,也体现了择时投资、波段操作的诱惑和风险:

投资者在高抛低吸的巨大诱惑下频繁操作,反而受恐惧和贪婪情绪的来回支配,错过了市场的长期回报。

这些数据也体现了年化“平均”收益数据的不可靠:

投资者整体获取的只是其买入并持有阶段的市场“平均”收益,其中必然会有幸运和不太幸运、“平均”和“被平均”的投资者。

你的收益被牛股“平均”了

不仅大盘指数在不同时间的收益分布极不平均,不同个股的收益分布同样极不平均,使得大盘上涨的大部分功劳由极小的一小部分“牛股”贡献。

美国亚利桑那州立大学教授亨德里克·贝森宾德(Hendrik Bessembinder)统计了美股市场从1926年到2016年全部近26000只股票的全生命周期回报,即每只股票从上市至2016年底(或退市)的股价表现。

贝森宾德发现,26000只股票的平均生命周期是7.5年,超过50%的股票收益是负的,近5%的股票的跌幅是100%,只有42.6%的股票收益超过了同期美国1个月期国库券的收益。

贝森宾德还发现,26000只股票90年间累计创造了35万亿美元的净收益(相对于同期1个月期国库券),但排名前5的股票——埃克森美孚、苹果、微软、通用电气、IBM——贡献了其中10%也即3.5万亿美元的净收益;排名前90的股票,约占全部股票总数的0.33%,贡献了超过50%净收益;排名前1092的股票,约占全部股票总数的4%,贡献了约100%的净收益。

不仅美股如此,中国等其他国家(和地区)的股票市场同样如此。

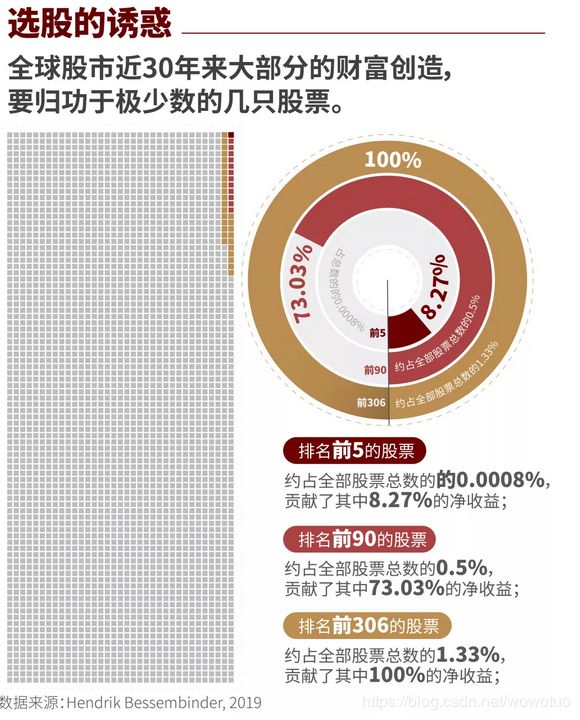

贝森宾德统计了全球42个国家(和地区)从1990年至2018年间61100只股票的全生命周期回报。

贝森宾德发现,期间只有23905只股票(占比39.1%)取得了正收益,累计创造了66.57万亿美元的收益;共有37195只股票(占比60.9%)为投资者贡献了负收益,累计亏损21.83万亿美元。

61100只股票28年间创造的44.74万亿美元净收益中,排名前5的股票(占股票总数的0.0008%)——苹果、微软、亚马逊、谷歌母公司、埃克森美孚——贡献了其中的8.27%;排名前306的股票(占股票总数的0.5%)贡献了其中的73.03%;排名前811的股票(占股票总数的1.33%)贡献了其中的100%。

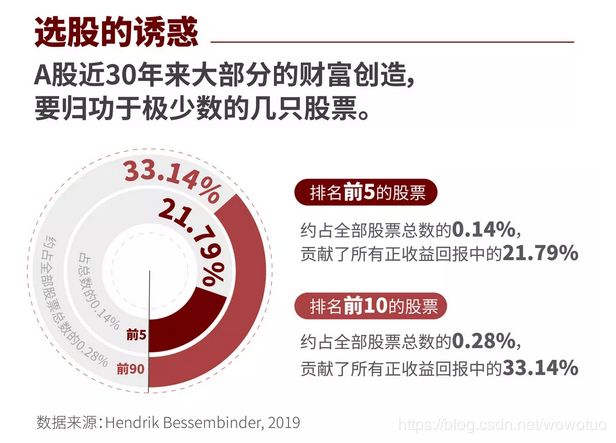

贝森宾德还发现,1991年至2018年,A股所有取得了正收益回报的股票共创造了2.24万亿美元的正收益,排名前5的股票(占股票总数的0.14%)——工商银行、贵州茅台、农业银行、招商银行、中国石化——贡献了其中的21.79%,排名前10的股票(占股票总数的0.28%)则贡献了其中的33.14%。

港股则更加极端。

港股所有取得了正收益回报的股票共创造了2.83万亿美元的正收益,排名前6的股票(占股票总数的0.25%)——腾讯控股、中国移动、建设银行、中海油、和记黄埔、恒生银行——贡献了其中的37.43%。

这些数据体现了股票收益非平均分布的特征,适用于股票市场的并不是80/20法则,而是80/02法则:80%的股市收益由占总数2%的股票贡献。

如何获取不“平均”的收益

股市市场收益在时间和空间上非平均分布的特征表明:

投资者要么选择充分分散的指数基金,长期持有,尽量争取获得平均水平的收益;

要么选择具备捕捉优质投资标的和优质投资机会的优质投资管理人,以获得超越市场平均水平的收益。

正是由于股票收益在时间和空间上高度不平均的分布形式,优质投资管理人在捕捉优质投资标的和优质投资机会上的哪怕是一点点的优势,经常也能产生非常大的超额收益。

A股市场的历史也表明,在以散户投资者为主导的市场有效性相对较低的市场中,专业投资管理人确实为投资者创造了超越市场平均水平的回报:

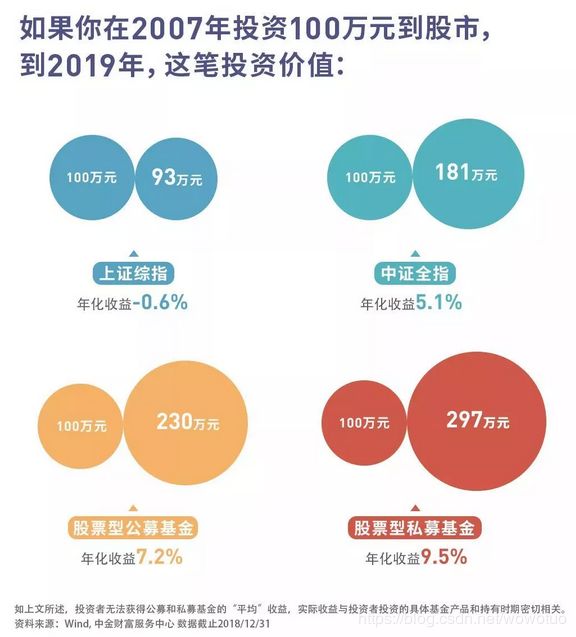

从2017年至2018年,股票型私募平均获得了9.5%的年化复合收益,股票型公募基金平均获得了7.2%的年化复合收益,高于同期中证全指(年化5.1%),也高于上证综指(年化-0.6%)。

如果投资者进一步从专业投资管理人中挑选出真正优质的投资管理人,由于股票收益在时间和空间上高度不平均的分布形式,投资者获得更优回报的概率会更高。

如何挑选不“平均”的

投资管理人和投资产品?

优质的投资管理人和优质的投资产品,可以为投资人带来远远高于市场平均水平的回报,但投资者通常很难辨别什么是真正的“优质”、什么是可以长期持续的“优质”,需要专业财富管理机构的协助。

例如,投资者不能简单的根据年度业绩排名来判断投资管理人和投资产品的优劣,因为无论是私募还是公募,年度业绩排名均体现出显著的反转效应;甚至一些连续多年表现优异的管理人,可能也仅仅只是因为承担了过多风险、运气足够好而已,没有系统化的专业分析,投资者很难提前识别尚未暴露的风险。

再者,投资者也不能根据资产规模来判断投资管理人和投资产品的优劣,尤其是当产品规模超过一定的限度后,规模通常和业绩负相关。

最后,因为策略容量限制等方面的原因,对于个人投资者来说,真正“优质”的产品不仅较为昂贵,而且通常都极难获取,仅能通过FOF专户等形式进行投资。

因此,一个集合了全市场最优质的产品(经过系统化的专业分析、层层筛选、动态更新)的资产配置方案,不仅可以满足投资者特殊而又具体的个性化需求,而且由于其拥有更优秀的投资管理人和更优质的投资产品,可以为投资者带来更优越的长期回报。