时间序列分析之相关性

目录

方差 (Variance)

相关系数 (Correlation)

自相关/序列相关 (Autocorrelation or Serial Correlation)

两种时间序列的相关性

方差 (Variance)

设随机变量X的均值 E(X) = m,则描述 X 的取值和它的均值 m 之间的偏差程度大小的数字特征就是方差。

但是不能直接用 E(X - m) 来表示方差,因为 E(X - m) = E(X) - m = 0,X 的正负偏离彼此抵消了。所以先将 X - m 平方后再取其均值,也就是偏差的平方

![]()

协方差 (Covariance)

根据方差的定义,Var(X) = E[(X - E(X)) × (X - E(X))],将其中的一个 X 和 E(X) 用另一个 变量Y表示,Var(X) = E[(X - E(X)) × (X - E(X))],也就是

![]()

为了方便表示, ![]()

关于协方差有几个重要的定理:

1. 如果 X, Y相互独立,则 Cov(X, Y) = 0

2. ![]() ,当且仅当 X,Y 之间有严格线性关系的时候等号成立。

,当且仅当 X,Y 之间有严格线性关系的时候等号成立。

相关系数 (Correlation)

相关系数也就是经常提到的皮尔逊(Pearson)相关系数,常用 Corr 或者 r 来表示相关系数。相关系数可以看作是标准尺度下的协方差

![]()

相关系数有有个定理:

1. 如果X, Y相互独立,则 Corr(X, Y) = 0

2. ![]() ,当且仅当 X,Y 之间有严格线性关系时候,等号成立。

,当且仅当 X,Y 之间有严格线性关系时候,等号成立。

自相关/序列相关 (Autocorrelation or Serial Correlation)

模型随机项之间存在相关性称为自相关或者序列相关。

对于模型

![]()

随机项存在序列相关是:![]() ,最简单的一阶序列相关也就是

,最简单的一阶序列相关也就是 ![]()

下面用 python 中的statsmodel 模块来分析一下时间序列的自相关性:

生成一段高斯白噪声,然后画出它的ACF (AutoCorrelation Function)和PACF(Partial AutoCorrelation Function)。

补充一点关于 ACF 和 PACF的作用:根据ACF和PACF可以直观看出序列的自相关性,并且还可以作为一种判断序列是否平稳的手段,从而选择合适的模型来拟合数据。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from matplotlib import gridspec

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

def ts_plot():

fig = plt.figure()

gs = gridspec.GridSpec(2,2)

data = np.random.normal(size=1000)

ax_ts = fig.add_subplot(gs[0, 0:2])

ax_acf = fig.add_subplot(gs[1, 0])

ax_pacf = fig.add_subplot(gs[1, 1])

ax_ts.plot(range(len(data)), data)

plot_acf(data, ax=ax_acf, lags=30)

plot_pacf(data, ax=ax_pacf, lags=30)

plt.show()

可以看出白噪声过程的ACF和PACF中并没有什么明显的相关性。

下面模拟一段 AR(1) 的过程。

def ts_plot():

fig = plt.figure()

gs = gridspec.GridSpec(2,2)

u = np.random.normal(size=1000)

data = u

a = 0.6

for t in range(1000):

data[t] = a * data[t-1] + u[t]

ax_ts = fig.add_subplot(gs[0, 0:2])

ax_acf = fig.add_subplot(gs[1, 0])

ax_pacf = fig.add_subplot(gs[1, 1])

ax_ts.plot(range(len(data)), data)

plot_acf(data, ax=ax_acf, lags=30)

plot_pacf(data, ax=ax_pacf, lags=30)

ax_ts.set_title('AR(1)')

plt.show()

ACF拖尾,PACF一阶截尾 ,所以很明显是一个AR(1)过程。

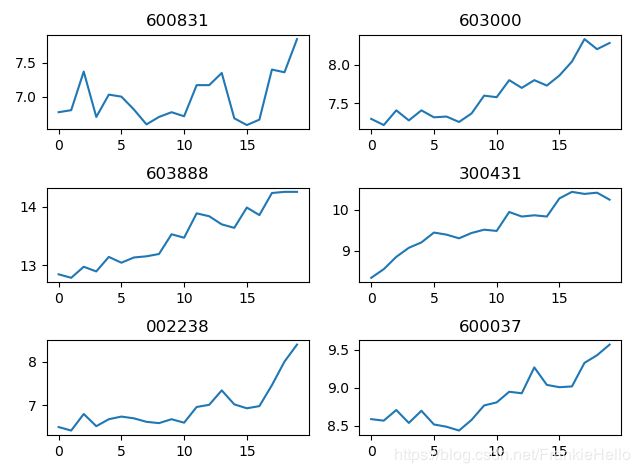

两种时间序列的相关性

时间序列的自相关性可以理解为时间序列自己与自己(不同滞后项)之间的相关性,有时需要研究不同时间序列之间的相关性,例如配对交易时选择具有相似走势的股票对。

选出相同板块的几只股票,相同板块受到的政策市场等影响类似,所以它们的价格走势的相关性也应该比较高。通过 tushare 爬取这几只股票的收盘价数据:

def calSim():

symbols = ['600831', '603000', '603888', '300431', '002238', '600037']

used_cols = ['code', 'close']

df = ts.get_hists(symbols, start='2018-12-01', end='2018-12-30')

df = df[used_cols]

df_Close = pd.DataFrame()

pos = [321,322,323,324,325,326,327,328]

i = 0

fig = plt.figure()

for symbol in symbols:

ax = fig.add_subplot(pos[i])

ax.plot(range(len(df_Close[symbol])), df_Close[symbol])

ax.set_title(symbol)

i += 1

plt.tight_layout() # change the distance of subplots

plt.show()

从图中可以看出60300和603888以及603000和60037这两组之间的相似性比较高,而600831与其它股票的差别较大。下面通过画出它们之间的相关图来量化一下这种相关性。

for symbol in symbols:

value = df.loc[df['code'] == symbol, 'close'].values

df_Close[symbol] = value

print(df_Close)

fig = plt.figure()

ax = fig.add_subplot(111)

sns.heatmap(df_Close.corr(), ax=ax, annot=True)

plt.show()

结果跟我们观察的一样,看出60300和603888以及603000和60037这两组之间的相关性高,而600831与其他的之间的相关性较低。其中两两之间的相关性矩阵就是通过 df.corr() 得到的,df.corr() 函数默认计算相关系数就是通过皮尔逊相关系数计算得到的。