加密货币与央行:货币非物质化的探索

作者:Eugéne Etsebeth 翻译:Clover

Eugene Etsebeth是南非储备银行前央行技术专家。在南非央行,他曾就任虚拟货币与分布式分类账本工作组主席一职。

在本篇评论文章中,Etsebeth概述了他认为所有央行最终会尝试取消纸币与硬币的物质形式的原因,以及这对央行来说意味着什么。

如今,民族国家通过法令与法规垄断了纸币与硬币的发行。

而人们也只需要重新重温历史,就能了解自由美元(Liberty Dollar)的创始人Bernard von NotHaus如何因为试图铸造其自己的私有货币而被控以联邦罪行。美国特勤局以及FBI的特工在2007年就突击搜查了自由美元的办公室,并没收了所有黄金、白银以及白金。并且冻结了银行账户,扣押了其电脑。

那么我们快进到2017年,央行发行的货币以及私人发行的加密货币已经共存了近10年的时间。自由主义者深刻地意识到,只有加密货币的去中心化及加密本质才能将政府特工挡在门外。

而且也有理由去怀疑。在加密货币到来之前,央行就已经一直在大力推动货币的非物质化,可以说这项技术正在鼓励央行去尝试发行数字货币。

新动力

这一趋势的关键就在于,比特币等去中心化加密货币已经给出了央行如何进行货币非物质化的可能答案。

最近,爱沙尼亚电子居留权(e-Residency)计划执行董事就提出了一个极具前瞻性的问题:“爱沙尼亚是否应该开始向其电子居民(以及公民与居民)发行加密代币?”另一面,南非储备银行一名官员却发表声明表示加密货币“风险太大”。

央行银行家对货币非物质化的选择范围以及优势非常感兴趣。

以下就是在考虑之中的一些特征:

而且这之中也存在一些好处。

目前,全球各地央行的出纳主管及货币管理人员在发行实体纸币与硬币的时候都面临着巨大的挑战。

这些挑战包括:

成本:印刷以高分子聚合物或绵纸为基础的纸币是非常昂贵的。铸造硬币也需要花钱。这一成本就影响了央行的铸币税收入(央行通过发行货币所得利润,特别是纸币和硬币面值与其生产成本之间的差额)。

假币:技术的发展助长了犯罪分子伪造纸币与硬币的行为。

市场准备:当新的纸币与硬币上市时,就需要更改贩卖机与售票机的模板。公民也必须学习新功能。

分发:向银行、支行以及ATM机分发纸币与硬币的费用也十分昂贵,而且十分耗时。

盗窃:暴徒也通常会试图抢劫运钞车。ATM机会被炸毁,银行也会遭遇抢劫。

销毁:纸币与硬币的生命周期就要求将残缺及受损的纸币及硬币退还央行仓库等待销毁。

附加成本

尽管如此,人们必须记住免去的成本并不一定就代表着有了节省。

当央行计划发行数字货币的时候(采用类似于现金的中心化模式),大多数挑战会有新的挑战取而代之。

具体来说,这些挑战包括:

成本:制造数字货币的边际成本接近于零。那么这里的成本就包括新技术与熟练资源的采购费用。

假币:可能会采用公证人或其他中心化模式来审查双重支付的问题。网络安全团队则将负责监视系统。

市场准备:让公民与机构准备好接受通过移动设备提供的电子法币需要经过多年时间积极提倡。而当公民可以在其钱包持有数字货币的时候,可以使用的金融服务就将变革金融服务的交付方式。

分发:数字货币的分发类似于实物现金的分发。央行很有可能以加密的方式向银行发行数字货币。客户可通过银行管理的钱包存储、发送并花费数字货币。

盗窃:防盗窃就需要使用私钥基础设施(PKI)、硬件安全模块以及其他网络安全层。

销毁:央行如何销毁流通中的货币就需要根据不同央行自身的情况来确定,并且提出了有关于何时以及为何销毁等问题。

突出差异

这并不是说就没有要考虑的其他因素了。

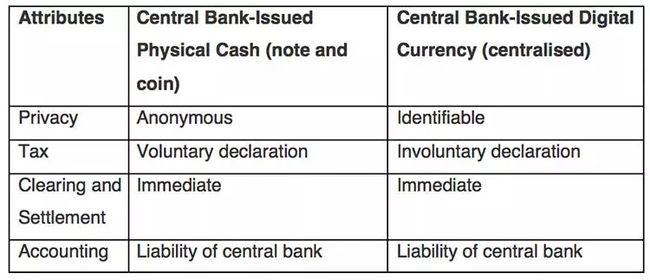

央行可以通过发行数字货币来潜在地确定所有交易,从而完成他们的任务。记住,匿名交易是令反洗钱金融行动特别工作组(FATF)等国际机构组织都感到烦恼的一件事情。

此外,失去匿名性与即时征税的到来可能具有重要意义而且会令人不安,这就是货币非物质化带来的结果。

不过,发行数字货币,央行就也将面对比较。

通常情况下,大多数私有货币的货币供应量还不足。相比之下,中央银行就拥有一个开放的支票簿和委员会的货币供应。

私有货币由密码学领域头脑最聪明的一些人制造、保护并升级。而央行则依靠与大型咨询技术提供商开展合作。

私有货币没有边界的概念——它们是全球性的。而中央银行则为国家货币筑起了一道围栏。

私有货币自由变化,并流入网络产生代币化市场。央行数字货币则考虑使经过许可的参与者在闭环(国家)金融服务的基础上构建。

这些差异都是极为强烈的。许多民族国家的命运就将取决于央行决定如何采取行动。央行所面对的一个可能的问题就是一旦央行发行了他们自己的数字货币,那么他们将更加醒目地宣布与现有加密货币展开竞争。

而这些存在差异的领域则将更加耀眼突出。

本文仅代表作者个人观点,不代表区块链铅笔的立场,不构成投资建议,内容仅供参考。

关注本公众号后,进入公众号

回复关键词可以查阅资料,以下是部分关键词

回复 WEF ,查看《WEF:世界经济论坛认为区块链是互联网金融行业的未来报告》

回复 智能合约 ,查看《巴克莱银行报告》

回复 moody ,查看《穆迪120个区块链项目报告》

回复 SWIFT ,查看SWIFT《区块链对证券交易全流程产生的影响及潜力》报告

回复 论文11 ,查看论文《可扩展的去中心区块链》

回复 埃森哲2 ,查看埃森哲《区块链每年可以为投资银行节省120亿美元》报告

回复 联合国报告 ,查看联合国报告《数字货币和区块链技术在构建社会和可信金融之间扮演的角色》

回复 用户特性 ,查看普林斯顿大学首本比特币教科书初稿《比特币用户的特性(Characteristics of Bitcoin Users)》

回复 普林斯顿 ,查看普林斯顿大学首本比特币教科书初稿《比特币和数字货币技术(Bitcoin and Cryptocurrency Technologies)》

回复 IMF,查看国际货币基金组织报告《Virtual Currencies and Beyond: Initial Considerations》

回复 DTCC ,查看美国存管信托清算公司报告《DTCC: 拥抱分布式》

回复 广发 ,查看报告《科技前沿报告:区块链:正快速走进公众和政策视野》

回复 川财1 ,查看报告《川财证券:区块链技术调研报告之一:具有颠覆所有行业的可能性》

回复 川财2 ,查看报告《川财证券:区块链技术调研报告之二:区块链技术进化论-区块链技术的国内实践和展望》

回复 桑坦德 ,查看桑坦德银行报告《The Fintech 2.0 Paper: rebooting financial services》

回复 拜占庭 ,查看《拜占庭将军问题详解》

回复 论文1 ,查看论文《比特币闪电网络:可扩展的离线即时支付》

回复 论文2 ,查看论文《比特币骨干协议》

回复 论文3 ,查看论文《数字货币是否应该进入Barbados央行国际储备货币组合中》

回复 帮助 ,查看本公众号全部关键词列表