国家一级建造师—工程经济—第一章—第五节

本节考核知识点:

⑴、设备磨损的类型及其相关概念;

⑵、设备磨损补偿方式的相关概念;

⑶、应优先考虑更新的设备种类;

⑷、设备更新方案的比选原则;

⑸、沉没成本的概念及判定;

⑹、设备自然寿命的概念;

⑺、设备技术寿命的概念;

⑻、设备经济寿命的概念及确定;

⑼、设备更新时机选择方法;

⑽、融资租赁和经营租赁的概念及特点;

⑾、对于承租人来说,设备租赁与设备购买相比的优越性及其不足;

⑿、设备方案(设备租赁与购置方案)分析步骤;

⒀、租赁费用的构成、租金的影响因素及租金的计算;

⒁、设备租赁与购置方案经济比选方法;

一、设备磨损及补偿

1、类型

设备磨损的类型分为两大类:有形磨损、无形磨损;

其中每种情况又可分为两种形式;

2、有形磨损

①、在外力作用下,实体产生的磨损、变形、损坏;

此种情形与使用强度和使用时间长短有关,俗称的用坏了;

②、设备在闲置过程中受自然力的作用而产生的实体磨损,如金属件生锈、腐蚀、橡胶件老化等;

这种情形与闲置的时间长度和所处环境有关,俗称的放坏了;

上述两种有形磨损都造成设备的性能、精确度降低,使得设备的运行费用和维修费用增加,效率低下,反映了设备使用价值的降低;

3、无形磨损

由于社会经济环境变化造成的设备价值贬值,是技术进步的结果;

①、设备的技术结构和性能并没有变化,但社会劳动生产率水平的提高,致使原设备相对贬值;

其后果只是现有设备原始价值部分贬值,设备本身的技术特性和功能,即使用价值并未变化,故不影响现有设备的使用。因此,不产生提前更换现有设备的问题;

②、由于科学技术的进步带来的;

其后果不仅是使原有设备的价值降低,而且由于技术上更先进的新设备的发明和应用会使原有设备的使用价值局部或全部丧失,这就产生了是否新设备代替现有陈旧落后设备的问题;

4、有形磨损和无形磨损的后果

相同点:

①、有形和无形两种磨损都引起设备原始价值的贬值;

不同点:

①、遭受有形磨损的设备,特别是有形磨损严重的设备,在修理之前,常常不能工作;

②、而遭受无形磨损的设备,仍然可以使用,只不过继续使用它在经济上是否合算,需要分析研究;

5、设备磨损的补偿方式

①、设备有形磨损的局部补偿是修理;

②、设备无形磨损的局部补偿是现代化改装;

③、设备有形磨损和无形磨损的完全补偿是更新;

④、设备大修理是更换部分已磨损的零部件和调整设备,以恢复设备的生产功能和效率为主;

⑤、设备现代化改造是对设备结构作局部的改进和技术上的革新,如增添新的、必须的零部件,以增加设备的生产功能和效率为主;

更新是对整个设备进行更换;

二、设备更新方案的比选

1、应优先考虑更新的设备种类

①、设备损耗严重,大修后性能、精度仍不能满足规定工艺要求的;

②、设备耗损虽在允许范围之内,但技术已经陈旧落后,能耗高、使用操作条件不好、对环境污染严重、技术经济效果很不好的;

③、设备役龄长,大修虽然能恢复精度,但经济效果上不如更新的;

2、设备更新方案的比选原则

基本原理和评价方法与互斥性投资方案比选相同,应遵循以下原则:

①、设备更新分析应站在客观的立场分析问题;

②、不考虑沉没成本;

③、逐年滚动比较;

3、沉没成本的概念

沉没成本的概念是既有企业过去投资决策发生的、非现在决策能改变(或不受现在决策影响)、已经计入过去投资费用回收计划的费用;

4、沉没成本的计算

设备账面价值 = 设备原值 - 历年累计折旧费;

沉没成本 = 设备账面价值 - 当前市场价值;

沉没成本 = (设备原值 - 历年折旧费)- 当前市场价值;

三、设备更新时机的确定方法

1、设备的寿命

2、设备的自然寿命

3、设备的技术寿命(又称为有效寿命)

4、设备的经济寿命

5、设备寿命期限的影响因素

①、设备的技术构成,包括设备的结构及工艺性,技术进步;

②、设备成本;

③、加工对象;

④、生产类型

⑤、工作班次;

⑥、操作水平;

⑦、产品质量;

⑧、维护质量;

⑨、环境要求;

四、设备经济寿命的估算

1、设备经济寿命的确定原则

①、使设备在经济寿命内平均每年净收益(纯利润)达到最大;

②、使设备在经济寿命内一次性投资和各种经营费总和达到最小;

2、设备经济寿命的确定方法

确定设备经济寿命的方法可以分为静态模式和动态模式两种;

2-1、静态模式下设备经济寿命的确定方法

就是在不考虑资金时间价值的基础上计算设备年平均使用成本;

设备年平均使用成本 = 设备平均年度资产消耗成本 + 设备平均年度运行成本;

由于设备的使用时间越长,设备的有形磨损和无形磨损越加剧,从而导致设备的维护修理费用增加越多,每年增加的部分成本,称为设备的低劣化;

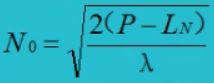

其中,N0 = 设备的经济寿命;

入 = 设备的低劣化值;

P = 设备目前实际价值;

LN = 设备的净残值;

五、设备更新时机的确定

六、设备租赁与购买方案的比选分析

1、概念

设备租赁有融资租赁和经营租赁两种方式;

2、融资租赁

3、经营租赁

4、设备租赁与设备购买相比的优越性

5、设备租赁的不足之处

七、影响设备租赁与购买的主要因素

1、设备租赁和购买都需要考虑的因素

2、影响设备租赁的因素

3、影响设备购买的因素

八、设备方案的比选

1、设备方案比选的步骤

2、设备方案的经济比选方法

2-1、租赁费用

![]()

2-2、影响租金的因素

2-3、租金的计算

租金的计算主要有附加率法和年金法;

2-3-1、附加率法

附加率法计算年租金是在租赁资产的设备货价或概算成本上再加上一个特定的比率来计算租金;

2-3-2、年金法

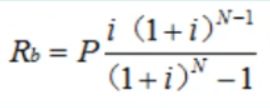

年金法是将一项租赁资产价值按动态等额分摊到未来各租赁期间内的租金计算方法。年金法计算有期末支付和期初支付租金之分;

①、期末支付

期末支付方式是在每期期末等额支付租金;

其中,Ra = 每期期末支付的租金额;

P = 租赁资产的价格;

N = 租赁期数,可按月、季、半年、年计;

i = 与租赁期数相对应的利率或折现率;

②、期初支付

期初支付方式是在每期期初等额支付租金,期初支付要比期末支付提前一期支付租金;

2-4、设备租赁与购置方案的经济比选方法