ARCH模型的R语言实现

之前更新的模型都是假定方差齐性的条件,现在假定时间序列具有异方差性,那么之前的模型就不在适用。

1.ARCH模型简介

ARCH模型,全称为自回归条件异方差模型,有时简称条件异方差模型。

该模型的构造原理如下:

假设历史数据已知的情况下,零均值、纯随机序列残差序列具有异方差性:

![]()

在正态分布的假定下,有:

异方差等价与残差平方的均值:

![]()

使用残差平方序列的自相关系数

可以考虑异方差函数的自相关性。

考察的结果五外乎如下两种:

(1)自相关系数恒为0,即

![]()

这说明异方差函数是纯随机的,此时,历史数据对未来异方差的估计一点作用都没有,至今没有有效的方法能够提取到其中的异方差信息。

(2)存在某个自相关系数不为零,即

![]()

这意味着残差平方序列中蕴含着某种相关信息,可以通过构造适当的模型提取这些相关信息,以获得序列异方差的波动特征。ARCH模型就是基于这种场合构造的模型。

具有如下结构:

上述模型称为q阶自回归条件异方差模型,简记为ARCH(q)模型。

2.建模过程

(1)画出时序图,并且对其进行拉格朗日乘子检验(简记为LM检验)

(2)再对上述残差平方序列进行白噪声检验(即完成Portmanteau Q 检验)

(3)如果残差序列方差非齐性,且具有集群效应,那么残差平方序列通常具有自相关性。那我们就尝试拟合ARCH(q)模型.

3.建模

(1)读入数据,并绘制时序图

a=read.table("C:/Users/MrDavid/data_TS/A1.22.csv",sep=",",header=T)

a

x=ts(a$returns,start=c(1926,1),frequency=12)

plot(x,col=4,pch=8,lwd=2)

#plot(x^2,col=4,pch=8,lwd=2)

绘制序列平方图:

(2)对该序列进行LM检验和白噪声检验

library(FinTS)

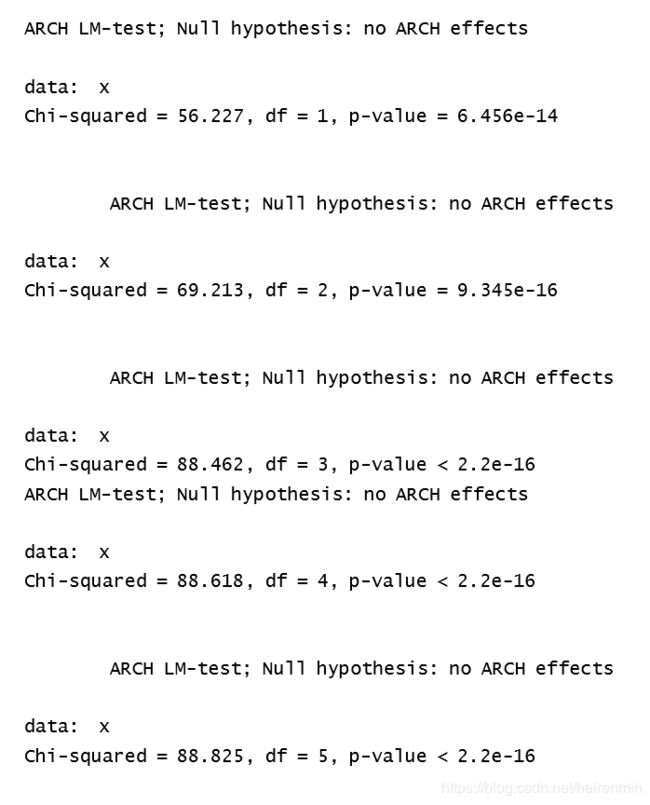

for (i in 1:5) print(ArchTest(x,lag=i))

进行Portmanteau Q 检验

LM检验和 Q检验都显示该序列显著方差非齐,且残差的平方具有显著相关关系,所以1阶至5阶ARCH模型均显著成立。

(3)分别拟合ARCH(1),ARCH(2),ARCH(3),ARCH(4),ARCH(5)模型,再对其参数进行显著性检验。

ARCH(1)模型各参数:

x.fit=garch(x,order=c(0,3))

summary(x.fit)

ARCH(2)模型各参数:

ARCH(3)模型各参数:

ARCH(4)模型个参数:

ARCH(5)模型各参数:

由上面的信息可知,ARCH(4)和ARCH(5)模型有参数不显著,故这两个模型不适合。其余模型参数都显著,表示拟合比较成功。

在这里我们就选用ARCH(3)模型来作为本次建模的模型,该模型表示为:

![]()

(4)绘制异方差模型拟合图

x.pred=predict(x.fit)

x.pred

plot(x.pred)

条件异方差置信区间和方差齐性置信区间比较图示:

x.pred=predict(x.fit)

plot(x.pred)

plot(x,pch=8)

lines(x.pred[,1],col=2)

lines(x.pred[,2],col=2)

abline(h=1.96*sd(x),col=4,lty=2)

abline(h=-1.96*sd(x),col=4,lty=2)

图中红线中间的区域是条件异方差模型拟合的置信区间,比无条件方差两条平行线给出的95%的置信区间更加符合原序列的真实状况。