评分卡模型的种类及流程——数据准备、WOE分箱以及模型评估

评分卡介绍

- 评分卡的种类——ABC卡

- FICO信用分

- 1、FICO信用分简介

- 2、FICO信用分的评判因素

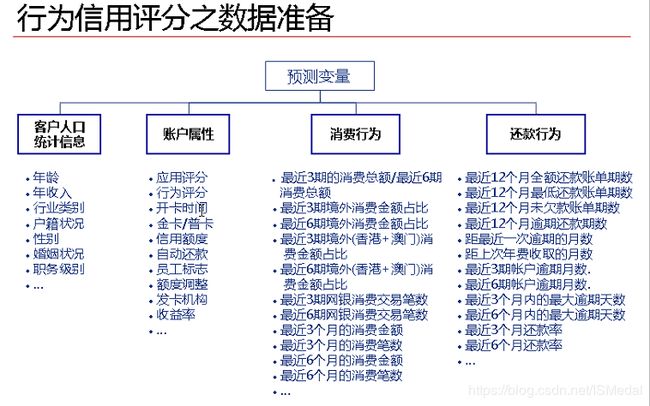

- 数据准备

- 1、需要排除异常行为

- 2、解释指标的选择

- 3、目标变量的确立

- 变量分箱——WOE转换

- 评分的计算与分值分配

- 模型的评价——模型区分度

- 1、KS值

- 2、GINI指数

评分卡的种类——ABC卡

-

A卡(Application score card)申请评分卡,贷前,一般可做贷款0-1年的信用分析

-

B卡(Behavior score card)行为评分卡, 贷中,在申请人有了一定行为后,有了较大数据进行的分析,一般为3-5年

-

C卡(Collection score card)催收评分卡,贷后,需加入催收后客户反应等属性数据

FICO信用分

1、FICO信用分简介

FICO信用分是最常用的一种普通信用分。由于美国三大信用局都使用FICO信用分,每一份信用报告上都附有FICO信用分,以致FICO信用分成为信用分的代名词。该分数是一个[300,850]区间的分数段。

信用评分达到680分以上,贷款方就可以认为借款人的信用卓著,可以毫不迟疑地同意发放款;信用评分低于620分,贷款方或者要求借款人增加担保,或者干脆寻找各种理由拒绝贷款;如果借款人的信用评分介于620-680分之间,贷款方就要作进一步的调查核实,采用其它的信用分析工具,作个案处理。

2、FICO信用分的评判因素

部分评判标准和影响因素(变量):

(1)信用偿还历史(占总影响因素的35%):

各种信用账户的还款记录(信用卡、零售账户 、分期偿还贷款、金融公司账户、抵押贷款)、公开记录及支票存款记录(破产记录、丧失抵押品赎回权记录、法律诉讼事件、留置权记录及判决)、逾期偿还的具体情况(逾期的天数、未偿还的金额、逾期还款的次数和逾期发生时距现在的时间长度等)

(2)信用账户数(占总影响因素的30%):

分析对于一个客户, 究竟多少个信用账户是足够多的, 从而能够准确反应出客户的还款能力

(3)信用账龄(占总因素的15%):

该用户信用历史越长,FICO信用分越高。该项因素主要指信用账户的账龄,也包括新开立的信用账户的账龄, 以及平均信用账户账龄。

(4)新开立的账户(占总因素的10%):

在很短时间内开立多个信用账户的客户具有更高的信用风险, 尤其是那些信用历史不长的人。该类因素包括:新开立的信用账户数、新开立的信用账户账龄、目前的信用申请数量。

(5)在使用的信用类型(占总因素的10%):

主要分析客户的信用卡账户、零售账户、分期付款账户、金融公司账户和抵押贷款账户的混合使用情况, 具体包括: 持有的信用账户类型和每种类型的信用账户数。

数据准备

1、需要排除异常行为

销户、按条例拒绝、特殊账户(卡丢失、死亡、未成年、出国、员工账户、VIP账户);

2、解释指标的选择

(1)申请评分所需指标:参考上述FICO信用分的 评判标准

(2)行为评分所需指标:

3、目标变量的确立

目标变量为坏客户/好客户

坏客户:观察窗口内,逾期60/90/120天的用户

因此在此之前还需要确定观察窗口和违约时间的长短。

变量分箱——WOE转换

WOE为优势比,将各个连续变量细分为若干组后,每组的WOE为:

W O E = l n 该 组 好 客 户 占 比 该 组 坏 客 户 占 比 ∗ 100 % WOE = ln \frac{该组好客户占比}{该组坏客户占比}*100\% WOE=ln该组坏客户占比该组好客户占比∗100%

*注意:”该组好客户占比“指的是该组好用户数/所有的好用户数

1、如果计算得到的WOE与违约概率具有某种线性关系,或者WOE与目标变量之间的有U型或者倒U型的非线性关系,说明该种分组方式合理,否则需要调整分组方式,如果无论怎么分组均无法达到上述两种情况,说明该变量对目标变量的解释性较弱。

2、模型拟合出来的自变量系数应该都是正数,如果结果中出现了负数,应当考虑是否是来自自变量多重共线性的影响——可以计算各个变量的VIF值,删去那些具有明显多重共线性的变量。

3、WOE编码之后,自变量其实具备了某种标准化的性质,也就是说,自变量内部的各个取值之间都可以直接进行比较(WOE之间的比较),而不同自变量之间的各种取值也可以通过WOE进行直接的比较。

4、如果遇到分箱后某组的坏客户数量为0,则需要合并分箱,保证每个分箱中必须同时包含好用户和坏用户

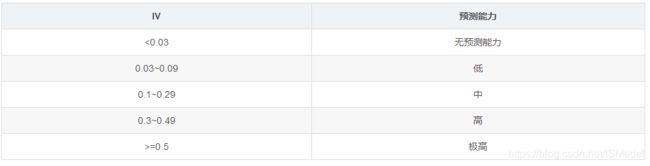

此外,IV值(information value)衡量的是某一个变量的信息量,可用来表示一个变量的预测能力。公式如下(假设该变量经过变量分箱后被分为m组):

I V = ∑ i = 1 m ( 好 用 户 占 比 − 坏 用 户 占 比 ) ∗ W O E i IV = \sum^{m}_{i = 1}(好用户占比-坏用户占比)*WOE_{i} IV=i=1∑m(好用户占比−坏用户占比)∗WOEi

不同IV值表示的变量的预测能力大小如下表:

举个例子:

此例中IV值较小,预测能力低,建议重新调整分箱。

评分的计算与分值分配

首先定义 o d d s = 好 客 户 占 比 坏 客 户 占 比 = p 1 − p odds = \frac{好客户占比}{坏客户占比} = \frac{p}{1-p} odds=坏客户占比好客户占比=1−pp

总分 s c o r e 总 = a + b ∗ l n ( o d d s ) score_{总} = a + b*ln(odds) score总=a+b∗ln(odds)

接下来需要求解a,b的值,假设当odds= θ 0 \theta_0 θ0时,得分为 p 0 p_0 p0,假设刻度为 δ p \delta_p δp,那么当odds= 2 θ 0 2\theta_0 2θ0时,得分应为 p 0 p_0 p0+ δ p \delta_p δp,由此可以列出下式:

p 0 = a + b ∗ l n ( θ 0 ) p_0 = a + b*ln(\theta_0) p0=a+b∗ln(θ0)

p 0 + δ p = a + b ∗ l n ( 2 θ 0 ) p_0+\delta_p =a + b*ln(2\theta_0) p0+δp=a+b∗ln(2θ0)

其中, p 0 p_0 p0和 δ p \delta_p δp可以人为设定,联立上面两式求得a,b的值,带入score公式,得到不同 θ 0 \theta_0 θ0下的评分卡的分值——此处的 θ 0 \theta_0 θ0就是odds,也就是逻辑回归模型预测得到的结果 p p p。至此,各个样本的计算结果已经得到。

模型的评价——模型区分度

1、KS值

KS的计算步骤如下:

- 计算每个评分区间的好坏用户数。

- 计算每个评分区间的累计好用户数占总好用户数比率(good%)和累计坏账户数占总坏账户数比率(bad%)。

- 计算每个评分区间累计坏账户占比与累计好账户占比差的绝对值(累计good%-累计bad%),然后对这些绝对值取最大值即得此评分卡的K-S值。

KS用于模型风险区分能力进行评估,好坏样本累计差异越大,KS指标越大,那么模型的风险区分能力越强。

2、GINI指数

GINI系数的计算步骤如下:

- 计算每个评分区间的好坏账户数。

- 计算每个评分区间的累计好账户数占总好账户数比率(累计good%)和累计坏账户数占总坏账户数比率(累计bad%)。

- 按照累计好账户占比和累计坏账户占比得出下图所示曲线ADC。

- 计算出图中阴影部分面积,阴影面积占直角三角形ABC面积的百分比,即为GINI系数。

【注】本文引用了以下文章:

https://blog.csdn.net/sinat_26917383/article/details/51721107

https://blog.csdn.net/sscc_learning/article/details/78591210

https://blog.csdn.net/u013421629/article/details/78217498