今天深圳迎来了优秀的台风“海马”,停工!于是大蜗牛在家葛优瘫的时候看了部脑洞韩剧《W-两个世界》。

估计你也看到过了吧[/偷笑],那么你看的是什么:男主的长腿、女主的颜,还是两人莫名其妙的至(feng)死(kuang)不(nue)渝(gou)?(没看过的看这里:讲述了2016年夏天一名超级财阀男姜哲与极具好奇心的外科医生吴妍珠在同一空间却不同的次元中交错展开的浪漫爱情故事.)

舔屏的各有道理,但是作为工科女,对于这种“霸道总裁爱上我”的韩剧是绝缘的,看它是因为它脑洞奇大,大到让我又领悟了人生:

人生如戏,你即是编剧,又是导演,还是演员。坑爹的是,这般劳苦还危机四伏,随时可能丧命。就如我们的财富人生:一方面,我们希望能有更多的财富,为了更好的生活、更好的教育、更从容的退休生活……另一方面,我们的财富人生又时常遭遇损失的风险,炒股遇到股灾、开车遇到磕碰、年纪大了三灾八难总生病。

所以在财富人生路上,我们需要做好多重身份,才能达到财富增长和规避风险的目标。

作为编剧,我们需要规划好财富管理蓝图和理财方程式;

作为导演,我们需要安排好各个角色,投资:让财富增值;保险:转嫁风险;

作为演员,我们就只需要尽情演绎人生啦!

编剧:规划财富管理蓝图和理财方程式

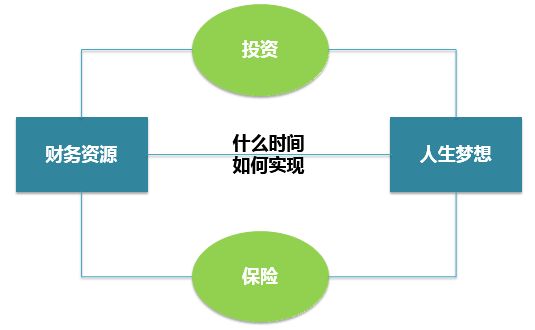

财富管理其实就是通过财富创造和资产配置来有效管理财务资源,实现某个人生梦想的过程。比如,我现在又2万存款,为了5年后欧洲十国游2个月这个梦想,我展开一系列的财富管理实践。

要做好财富管理,首先要多好财务预算、清理财务资源。正如编剧一样,要做财务人生的规划和设定,写出来的情节要能圆得回去。

对于财务资源的把握,我们可以通过“财务方程式”来帮助理解:

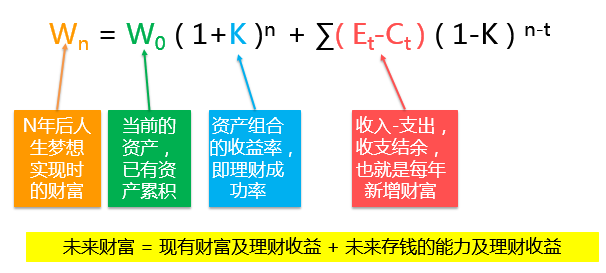

这个理财方程式中,K表示每年的收益率,这是一个最简化的假定,因为事实上每年的收益率是可能不一样的,甚至这个K还有可能是负数。

看到这种公式,或许会觉得很复杂,其实简单来说就是,如果你要实现一个目标需要Wn的资产,比如要买辆车需要10万;假定你给自己n年时间去实现这个目标,比如你想3年以后买这辆车;当前累积W0的资产,即你现在手头上有3万块钱;为了达到目标,你开始投资,投资年收益率为K,比如买了个理财产品,年化收益率是5%;每年的收支结余为Et-Ct,比如你这三年,每年能存下2万块钱,然后你就可以看看3年后是否有能力买下这辆10万的车了。

我们之所以要财富管理,要理财,都是因为有或大或小的人生目标去实现,以具体的目标来引导自己的理财规划,则可以目标更明确,而且也更好预估最终要到的怎样的理财效果。而财务的理财方式是否合适,业可以尽早评估出来。

导演:让投资演A角,保险演B角

想要人生过得稳,就要两手准备,左手投资,右手保险。

理财是为了创造多彩的生活,但是所有的买买买,都离不了钱钱钱。而钱钱钱是需要投资来获得的(别告诉我有工资,光靠工资的人生是灰色的)

投资是什么?就资金的时效和占用来看,其实就是牺牲资金现在的部分利益,去博取未来的收益。而利率是资金的风险定价。也就是说:利率高,风险一定高;利率低,风险就低。以我们最广泛接触的理财产品为例:存银行,利率极低,但是风险也相应的很低,正常银行都不会说倒就倒,说跑就跑;但是如果是去买P2P产品,年后收益(利率)相对就很高,但是你要时刻提心吊胆,万一卷款跑路了,那就可能人财两空了。

在正常情况下(没有出现什么意外),经济不会出现大幅波动,资产也不至于大幅缩水,那么我们主要做的事情就是投资,让投资做主角,也就是人生的Plan A。

但是,人生变故无处不在,非灾祸性的变故包括结婚、生娃等;灾祸性的变故就可能是生病、意外事故、失业等等。在平时的生活、工作中,我们做方案都会先做一个一般性方案,我们称为Plan A,然后再做一个应急方案,俗称Plan B,用来应对突发情况。而财富之路,投资做了A,就需要一个B来管理这些风险,一般我们会使用保险。

风险无处不在,我们通常是能回避就回避(回避风险),或者提早预防,来减少或控制风险带来的损失,当然也可以把风险转移给他人或其他机构(风险转移,最常见的是保险),来减少自己的损失,最痛苦的莫过于直面承担了。

演员:只需要尽情演绎人生

梦想也有了,生财之道也有了,风险也转移了,没有太多的后顾之忧以后,作为人生大戏的主角,我们就只需要尽情演绎人生啦!

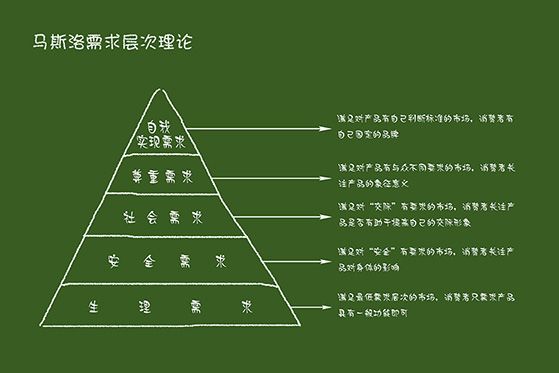

根据马洛斯需求层次理论,人类的需求其实分为两部分:一个是安身立命的需求,另一个是自我实现的需求。财富管理解决的是我们安身立命的需求,是其他需求的基础,而自我实现就不是靠财务管理能完成的了,它就需要我们自己去发觉实现自我价值的事情了。比如像大蜗牛这样学习、码字,科普下理财知识,就是很好的自我实现的行为。

大蜗牛跑起来

坐标深圳,小白学理财

爱学习爱分享

只为给更多人一条线头

去扯出更大的世界