在《估值之五 市净率那些事儿》中,提到财务报表展示的价值跟实际价值并不一致,识别其中的区别,是价值投资者必备的基础技能。

主要原因有:

一是人为因素:粉饰报表,甚至违法篡改报表。

二是会计学科:1.历史成本计价,2.企业资产有两种会计可计量的及会计无法计量的(费雪类)。3.会计政策、会计估计有很多人为判断和根据。

今天我们全面的介绍一下资产的计价,嗯,这就晕了。说的是由于采用历史成本记录资产的价格,造成的,账面价格与实际价格的差异。

为了让大家搞明白,下面尽量使用大白话解释。

一、历史成本与公允价值

会计上的计价主要是按照历史成本和公允价值来归纳。

1.历史成本,基础计价原则,要求企业资产、负债均以交易发生时的交换价格或实际成本入账。

2.公允价格——市场价格。如果没有市场价可以采用估值方法,比如现金流量贴现等。

现行会计准则中:采用公允模式计价的主要有四大类:

交易性金融资产和负债\可供出售金融资产\投资性房地产\生物资产,同时意味着其他绝大多数资产采用历史成本计价。

为什么采用历史成本计价呢?

这源于会计学科的一个假设:持续经营。很好理解,持续经营假设下企业购入资产是为了生产经营的,企业资产不会因为资产今天涨价了就卖掉,虽然有赚头,但是企业无法继续生产,岂不是要关门大吉。

那为什么还存在用公允价格计量的资产呢?

会计最终目标是为投资者、债权人提供有用的信息,如果历史成本损害了会计的目标,那么也不能因噎废食。

我们看看采用公允价格计量的四类资产。

一是交易性金融资产,包括股票、债券、金融衍生品,可以理解为短线投资。

二是可供出售金融资产:包括股票、债券,我们可以理解持有待涨价后出售的普通投资(不是短线炒作,相较于交易性金融资产规模要大很多)。

三是投资性房地产。会计中房地产有三类:一类是办公用房作为固定资产、第二类开发商开发的房子作为开发产品(类似于存货)、最后一类是投资性房地产——企业持有用于出租或准备出售的地产。这类地产显然非生产经营用了,加之现在地产价格飙升,企业可以在成本和公允模式中选择一种计量方式。

四是生物资产。生物资产很有意思,主要是指鸡鸭鱼猪林木等,农林牧副渔类企业中较为i常见,考虑到这种资产是可以由小变大,由幼稚变成熟的,公允价值计量再合适不过了。

二、异同

相同:初始计量即资产和负债的入账价值,两种计量模式都采用公允价值。

不同:表现为编表日(季报、年报)是否按照公允价格进行重新调整账面价值。

翻开资产负债表,可以看到各类资产。

采用成本计量资产在编标日前要经过如下步骤加工:1初始计量、2后续计量(改扩建、修理,资本化或费用化,企业主观判断)、3折旧摊销(将成本费用平均分摊到各年度,企业主观判断)、4减值(减值多少由企业主观判断)、5处置。

采用公允计量的,在编表日根据公允价格调整。

三、对利润的影响

不同的会计处理方式对利润的影响,是投资者最为关心的问题。在分析对利润的影响前,首先需要记住一句话,所有的资产最终都会转化为费用。

1.成本计量的资产

1.1后续计量资本化的会形成资产成本,而后通过折旧摊销进入变为成本费用影响以后各期利润,费用化的直接影响当期利润。

1.2折旧摊销直接计入当期成本费用,影响利润。那么多好年折旧摊销多少就是投资者需要关注的了。比如乐视的视频版权本应该采用加速摊销法(前面摊销大后慢慢变小),结果采用平均摊销法,就是在虚增利润。

1.3减值多少,这个企业主观判断的成分非常大,且直接影响当期利润。关于资产减值准备,改日单独介绍。

2.公允计量的资产

2.1投资性房地产走公允价值变动损益,处置时走其他业务成本,影响营业利润。

2.2交易性金融资产走公允价值变动损益影响营业利润,处置时走投资收益。

2.3可供出售金融资产走其他综合收益不影响营业利润,处置时由其他综合收益走投资收益,此时影响营业利润。

好咯,理论我们已经具备了。

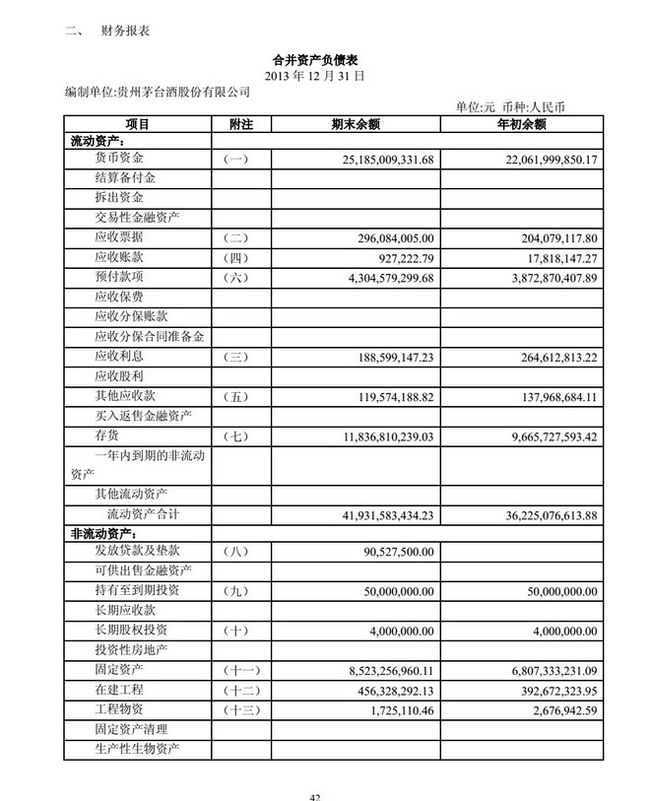

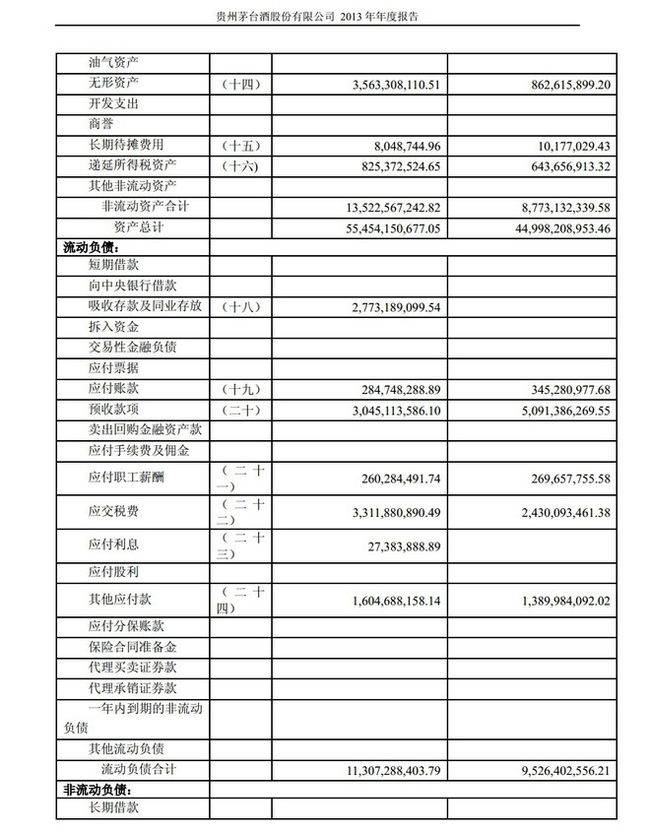

读者不妨实践操作一下,看下面的资产负债表。任意一个科目,百度一下是什么意思,然后这些数字那些是历史成本,哪些是市场价值就可以一目了然了。

之后,你自可以做出判断:有哪些历史价值计量的资产负债是低估了,有哪些可能高估了。公允价值计量了项目中,其价格波动可能会对公司资产负债造成多大的影响,又会对利润造成多大的影响。

下面是贵州茅台《资产负债表》中资产部分,大家可以一一分析学习,欢迎留言分享。