通证经济本身的效果是好的。

数学设计上的漏洞,才是FT暴跌的本质

零、FCOIN目前雪崩数据

FCOIN的风光曾经一时无两,号称上线15天,交易量就全球第一,是第2名到第7名的综合。2018年6月26日,日交易量就达到了170亿美元之巨,而到目前(8月19日),已经滑落至

13名(按照reported volume):

而如果按照adjusted volume ,则已经落到了195名,24小时交易量只有770$....

更为夸张的,是 FT 的价格雪崩之路:

从最高点的1.255USDT,到目前(8月19日,晚上11:59)的0.0615,每个币跌了95%

一、币价暴涨的原因是什么?

交易所的关键是交易量。在几大交易所已经瓜分了绝大部分交易量的2018年5月份,币圈几乎认为交易所格局已定,新建的小交易所基本已经没有上升空间。

让所有人大吃一惊的,是FCOIN在5月底上线,靠着“交易即挖矿”的模式,通过FT返回100%交易费的方式来吸引用户来FCOIN交易;同时,开展了拉新活动,用户邀请新用户,可以获得新用户用户的20%交易费(这个活动很快就停止了)。

“交易即挖矿”并不是FCOIN首创,2017年11月底DragonEX即推出了“交易即挖矿”,不过当时的模式是每天用于挖矿奖励的币数有固定限制,因此,交易量越大,单笔交易得到的收益越低,算下来可能就是一个8折的优惠。

而FCOIN则完全不设限制,用户挖多少奖多少,直到所有份额都挖完。因此对于用户来说,的确可以看作是完全免了交易费,因此在初期的激励效果极强。

而对于平台方而言,则相当于通过“不设定的交易挖矿”,用5折的价格进行了比例为51%的ICO。

二、为什么又暴跌了?

如前文所说,FT的发行,相当于用5折的价格进行ICO。市面上5折的币越多,币价必然会越低,是个单调下降曲线。

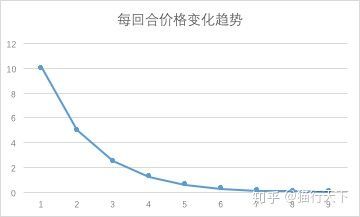

简单模拟一下:

市场上,用户愿意用多少的价格来购买FT?当天的挖矿成本是参考,因此用户总是希望以 1/2 当时市场价格来买入;而一旦成交,市场价格变成上一次的1/2,每回合都如此,则模拟价格曲线如下:

而对于单调下降曲线,获得最大收益的办法只有一个:在最早时间点卖出。所以,可预期所有用户都会选择在获取奖励之后的下个回合卖出所有FT。

但FCOIN希望通过“持有即分红”(“将自己收入的100%分配给FT的持有者”)的方式来降低用户抛售的意愿。

那么“持有即分红”是否能带来更好的收益呢?

我们做简单模拟如下:

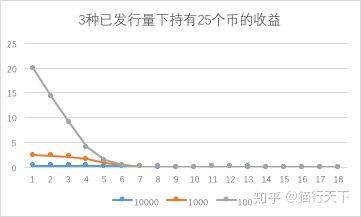

已知:交易挖矿后,马上卖出挖矿所得,将得到25元。每一回合,币的价格是上个回合的1/2.

1)默认:每回合平台收入为100。

持有收益的公式为:

每轮求和:收入金额 * (当期新增币/(整体币的数量)),其中当期新增币为A的时候,整体币的数量在第N轮是(原始分配在外的数量)。

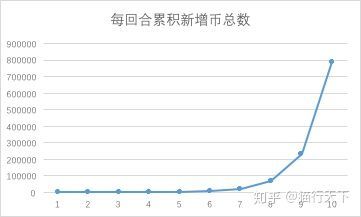

其中,整体币的数量计算方式为:初始发行在外的币 + 累计求和每期新增的币(每期新增的币为 25*2^(n-1)),累积求和每期新增币数是一个后期极其陡峭的曲线(如下图),所以,在一定回合之后(如6个回合后),初始量已经不重要,数值将以指数速度增长趋向无穷大。

从下图我们可以看到,在6个回合后,所有情况都将快速收敛到零附近,整个持有期收益基本都来自于前6个周期收益。

当分配在外的Token为100个时,持有是更好的选择,因为整体收益可以去到49,>25;

当分配在外的Token为1000个时,持有的终身收益将只有10左右,<25;

而当分配在外的Token为10000个时,持有的终身收益只有1.7,<< 25.

结论一:

在其他条件不变的情况下,从首次挖矿奖励开始,约6个回合以内的极早期持币可能实现更大收益,是更好选择。

6个回合以外所得到的奖励,基本都是马上卖出是更好选择。

2)当每轮收入有增长时,多大的增长能满足币值稳定的需求?

我们知道,只有当收入增长曲线速度大于币数增长时,币值才可能稳定甚至升值。

因此,只有当收入增长曲线等于或者快于图5,每回合增长超过翻倍,币值才能稳定或者增值。

结论二:现有机制下,每回合收入增长接近翻3倍,币价才有可能维持稳定。

而这是很难做到的事情,因此,我们需要重新去思考根本机制:是什么导致了每回合币的价格,都倾向于变成上回合价格的1/2 - 是挖币机制。

因为分红的最大值,是当时的市价;而这个收益,通过尽早卖出即可获得,还避免了未来市值缩水收入降低导致的价格变化。

因此,不管从哪个角度来看,获得FT后立刻抛出锁定收益都是最佳策略。

因此,即使没有市场恐慌因素,FT的价格依然将一路下滑,直到FT不再经由挖矿产生;或者新挖出来的币被锁仓。

在以上结论基础之上,我们会明白,FCOIN提出的1亿FT平准基金基本是杯水车薪,是一个一开始就注定失败的尝试:

6月21日宣布募集完成,6月23日正式投入公开市场操作,7月18日宣布开放赎回。短短1个月不到,平台亏了1200万美金。

平准基金什么时候投入有效?在挖矿的51%接近完成的时候投入,会对币价产生显著效果。

三、如何设计,FT币价才能保持坚挺?

当然,前提是,排除熊市影响,走势大概和HT/BNB保持一致。

在排除大盘整体影响,外部经济环境影响,投机客故意做空影响,FT币价的支撑点在于其价值。

依据币价公式:价格= 市值/当时可流通数量

要从两个方面去支撑价格:

1)FT真正代表的资产价值是首要因素:

这是不归零的基础。如果是空气币,资产价值为0,那么不论流通数是多少,价格都将最终归零。

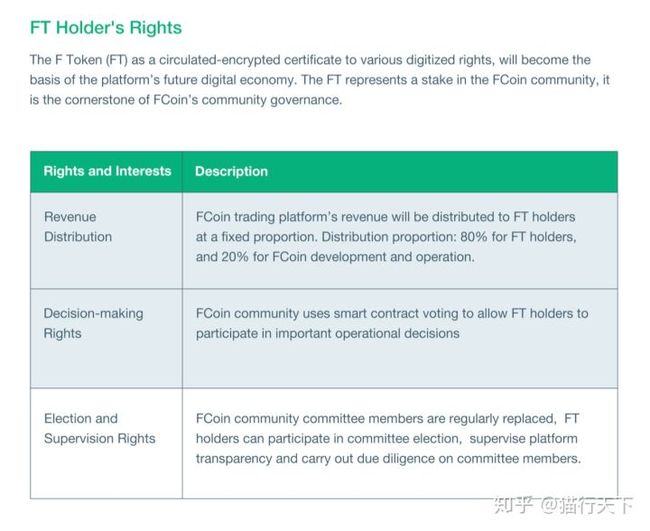

FT代表的资产价值是什么?根据FCOIN白皮书的内容,FT代表对FCOIN的所有权。

持有者的权益:

1.1 基于持有分享平台80%的收入(后来改成了100%)

1.2 社区投票和决策权

1.3 社区选举和监管权

其中,对于绝大部分人来说,最关键的是收入分配权。

而在第二点里面我们已经分析,这部分分配的收入,比不过马上抛售带来的收入,因此才产生了“抛售是最佳策略”的结论。

什么情况下此策略不成立,币价会提升?

- 在挖矿阶段只有当收入增长超过货币增发的时候,币价会提升。

- 在挖矿结束后,收入增长超过市场上流通量的增长(包含通胀)的时候,币价会提升。

2) 重新设计挖币机制:

2.1 交易即挖矿,持有即分配,到底怎么做更好?

经由前面部分的分析,我们知道:早期参与者,持有是比卖出更好的选择。简单的100%返回挖矿设计,是导致价格以1/2 的N次方指数级别下滑的主要因素。

因此,我们从激励早期参与交易,中期持有FT的角度出发,可以设计一个逐步递减的挖矿机制,如比特币。

每回合的返还率逐步下降,直到返还率为0,或者51%的矿池挖完。

这样,可以让市面上流通的币量增速明显变缓。

2.2 是否锁仓?如何锁?

币的绝对数量增加,本身不带来币价降低;关键是参与流通的数量。

因此,锁仓的规划是必要的。

这里如果设计一个合适的锁仓计划,让每日释放到市场上的流动币增量,可以略低于或者等于与预期的收入增量,则能够较好地实现目标

2.3 其他收入来源?

交易收入直接带来币量增长,因此除了交易收入,其他收入来源的增速和占比就尤为重要。只有当这部分增速超过交易收入增速,至少是超过货币投放量增速的时候,才能实现3.2 的目标。

3.4 FT的其他价值来源?

除了直接对标收入带来的价值,还有哪些价值是必须要持有FT的?比如某些权限,某些资格等等。这部分会对市场流通量产生一定的抑制作用,促进持有。

四、总结:

4.1 对于FT:

FT,是一次的通证经济激励行为的尝试,早期也的确展示了通证将松散组织连接成利益共同体带来的巨大作用。

然而其数学逻辑不完备,从一开始挖矿机制设计就埋下了失败的线索,导致了到目前为止的令人失望的表现,期间平准基金等操作更是无用之功。

未来,等到矿全部挖完之后,如果FCOIN依然存在且有足够交易量,那么价值可以期待。

4.2 对于通证经济中的数学规划:

a - 基础假设是:

- 每个个体追求个体利益最大化

2. 套利空间总会被流动性抚平,市场价格认知会通过流动性调整趋同

b - 结论:

- 价格 = 通证代表的总市值/市场上可流通的通证数量

- 总市值的定义,以及基于时间的发展曲线要有规划,对于最低市值增俩姑娘,最高市值增量要有预判。

- 可流通的通证数量要有明确规划,包括最低增量流通量是多少,最高增量可能达到多少。

- 基于3中求出的最高币增量情况&2的最低市值增量的情况,对币价做模拟,然后反过来指导2 和 3 的规划。

人人通证:

我们相信通证经济将为组织赋能,优化生产关系,解放生产力;

我们通过区块链技术推进实体经济的发展,为组织/企业提供通证化咨询,通证化落地实施的区块链技术服务。

联系我们:

电报: https://t.me/rrtoken

微信公众号:rrtoken

网站:www.rrtoken.tech

知识星球:人人通证