什么是硬科技?投资的九维空间是什么?投资人从哪些维度考虑赛道、赛手、赛车?投资人与企业家如何进行估值谈判?在沙丘学院2018级秋季班五模块课堂上,丁宝玉老师结合自己多年的创投经验,分享了科技产业链的投资逻辑。

丁宝玉老师在实体经济浸沁多年,在科研、市场营销等具体业务上有多年实际操作经验;对科技创新型企业有深刻理解,精于公司评估分析和早期项目的挖掘,对中国创投市场和资本市场有深入独到的见解和丰富的操作经验。

以下内容根据丁宝玉老师在沙丘学院讲课笔记整理而成,有删减:

01

硬科技是社会进步的原动力

什么是硬科技?就是以人工智能、航空航天、半导体芯片、新能源、新材料等为代表的高精尖科技。区别于由互联网模式创新构成的虚拟世界,硬科技属于由科技创新构成的物理世界。

纵观整个科技的发展历程,可分为四个阶段:蒸汽机→电力技术→计算机和信息技术→互联网+人工智能。作为投资人来说,人生的最大梦想就是能投到一个像阿里、腾讯这样的企业,人工智能将有可能是下一个会产生千亿甚至万亿市值企业的主战场。

当然,在医药领域也有可能产生一个非常重大的突破,就是通过基因治疗、基因检测,使人的寿命变长。但是,在基因工程,在生物领域里,一般很少有懂技术原理的人亲自去搞公司,往往都是发现了原理之后,申请专利,然后找公司去做。全世界现在有几十家大的医药领域的公司,但是很难有一家公司能够去独占市场,而变成一个巨大的市值。

02

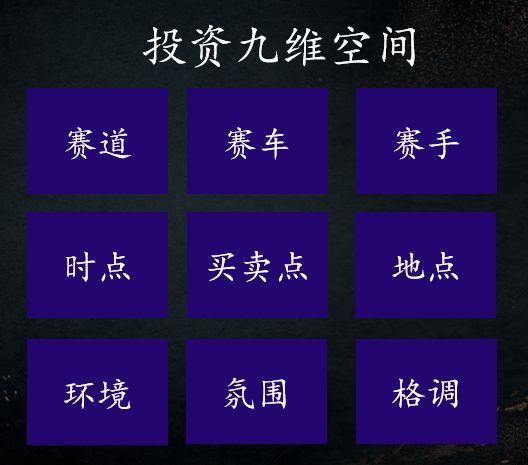

投资的九维空间

这张图清晰地阐释了我们做投资所要关注的几个方面。几乎所有投资公司的投资决策都会重点考虑赛道、赛车、赛手这三条。对于后六条,由于每家投资机构的团队和所处的发展阶段不一样,有可能会产生不一致。

赛道:行业空间要足够大

在投资过程中,赛道是最重要的一个投资逻辑。一个好的项目不一定是一个好的投资人要投资的项目。可能这个项目挺挣钱,但是很难上市。还有些行业属于小打小闹,一年能挣个一两千万,但是行业太小,不适合我们投资。

在赛道中排第一的就是行业空间,空间越大越容易产生明星案子。如果行业不大,坦白的说,除非你这个企业已经完成了非常好的收入和利润,或者你的龙头地位非常优秀,竞争对手又不强,你的技术门槛又很高,那我才有可能投一下。如果你的行业竞争很激烈,不确定性很大,虽然你是龙头,行业最多也就是二十亿的市场,那我还真的有可能不投,原因就是行业空间太小,而且证监会也不喜欢这样的项目,上市也没太大的意义。

在行业空间大的前提下,还要看你在行业里面是什么地位。每个行业都有价值链,有的价值链是在前端,有的价值链是在中端或者后端,我们要看你是否处在行业价值链中最重要的一端。如果处在最重要的一端,就意味着你的门槛、壁垒一定也是更高的。

同时,我们还要考虑到行业是否已经进入了成熟期。如果是成熟期,那么它已经没有太大的成长的空间了,站在决策的角度考虑,除非它有特别大的规模,否则我们也不会投。

赛车:聚焦“隐形冠军”

选完行业之后,你得有赛车,这个赛车一定要选隐形冠军。大部分投资机构的投资决策都有一个非常重要的逻辑,就是投资只投前三名。

什么情况下这个最经典的理念可以没那么重?就是这个行业刚刚兴起,格局尚未形成的时候。这家企业虽然是第四、第五、第六名,但是它有优势,有自身的特点,而且性价比比较高。前三名可能价格已经贵上天了,那你可以在第四、第五、第六名里选择投资标的,通过你的支持,它有可能就奔到前三去了。但是原则上你的目标要很明确,就是要聚焦隐形冠军,要投行业前三名,或者你投完之后,你认为能把它培养成前三名,在这个逻辑下你才能干。

经常有人问我,你们投什么样的项目?我说要用一句话来描述,我们投一个项目,未来五到八年的时间里,它要能够进入中国和境外资本市场。用两句话来描述就是,首先,商业模式清晰,能挣钱;第二,商业模式清晰,团队优秀。同样一个商业模式,不同的人做就会有不同的结果。所以,投资一个商业模式能挣钱的一个优秀团队的项目,是我们投资决策的核心内容。

赛手:执着、敢于冒险、有梦想

关于赛手,有哪几个评判维度?

我觉得选择企业家的第一要素就是执着,不信邪。马云当时去了一趟美国,他觉得互联网能改变世界,那时候他对互联网都不怎么了解的,他竟然回来就干这事,而且非常执着地去游说这些人。

第二是敢于冒险。很多创业者往往是越懂越不敢创业,就是因为看到了很多的困难。我们投了很多企业家,他原来都不是那个行业的,他们都有一个共同的观点就是,如果在今天知道这个行业有这么多困难,可能当年就不创业了。但是,创业艰难百战多,你一定要敢于冒险,这是作为企业家必须要具有的一个素质。

第三是要有梦想。企业家的格局决定了企业的格局。一个没有梦想的企业家,可能能挣一点钱,但是很难把企业做成一个世界级的企业,甚至连中国级的都做不到。因为你小富即安,挣一点钱就行了;因为你没有梦想,你也不会那么辛苦,挣到钱之后你就周游世界去了,或者去干其他想干的事情去了。

时点:天时地利人和很重要

我们做任何事情,天时地利人和的时点都很重要。时点是站在两个角度来看的,一个是项目本身的时点,一个是你投资决策的时点。对于企业方而言,投资机构不投你也不表示你这个项目不好,有可能你刚好赶上了投资机构处在一个不好的时间点上。

环境:顺势而为

现在推出了科创板,比如医药域,之前投资人投完之后,没有8到10年都上不了市,科创板给大家带来了很好的机会,那投资人就会加大医药领域的一些早期案子的投资,因为它很快就能出来,就能有回报,并形成良性循环。

再比如中国崛起的芯片产业,我们在过去的一年中,投了十几个案例。今天我们已经基本可以宣告我们的判断是对的,就是大概率国产芯片会有非常好的一个机会。因为大企业会主动给你尝试迭代的机会,这样你的成功率就大。而且它单子很大,资本市场也会支持,你的成功率就高。既然成功率高,那投资人就要大胆去干,顺势而为。

买卖点

对于买卖点,更多的是在二级市场里面更重要。比如上市之后你的股票的买卖点,你投资在什么阶段更好。对于现在的一级市场而言,利润在三五千万以上的高科技企业,基本上都太贵了,给的市盈率基本上都是少则20倍,一般都是30倍。我们要知道,上市了不过才30倍,所以一二级市场的差价你就赚不到了,只能赚它成长的钱了。

风险投资行业是挣两个部分的钱,第一是挣一二级市场的差价,就是上市之后比一级市场要有更高的市盈率;第二是企业的成长。把两者相乘,就是你的回报倍数,比如一级市场你是10倍投资的,如果是以30倍的市盈率卖的,那你就挣三倍。如果你投完之后,企业的利润增长了两倍,你的回报就是六倍。就是这么简单的道理。

地点和氛围:重点选择北、上、广、深、杭

在中国创业,如果你选择在北京、上海、杭州、深圳、广州这几个城市创业,那么创业的成功概率会大很多。这个原因是公开的,第一,好找人;第二,好找钱;第三,容易形成信誉,整个的创投氛围比较好。所以地点非常重要,不在这些重点地域的,出手尽量不要那么大方,能控制就控制,不见兔子不撒鹰。

格局:企业家的格局决定了企业格局

一个企业一旦进入了良性循环的时候,你会发现跟企业家的格局有非常大的关系,只有企业家的格局大了,企业才能大。所以格局是非常重要的。

03

关于投资实务

BP中的核心信息

我们每次上投委会的时候,项目经理会出具一个投资建议书。有些东西,企业家是不便于公开的,投资建议书会揭示一些企业家不方便在BP中揭示的内容。作为决策者,你拿到投资建议书以后,要顺着行业、技术的壁垒、团队这三个大的维度来评断这个项目能否值得投资。

估值谈判

我们在跟企业的合作过程中,一定会存在着估值问题,估值关系到双方是否能成功合作。我一直劝企业家在估值层面大可不必太斤斤计较。原因很简单,因为企业家的空间比投资人要大。

举个例子,投资人投一个亿占你10%,你的企业估值是10个亿,投资人说太贵了,能不能让一点?我投你一个亿占15%,表面上看,你的估值降到6到7个亿了,投资人从10%变成了15%,增加了50%的占股,他会非常开心。对于你来说,你从90%变成了85%,你减少的概率才6%~7%。显然你的空间比投资人的柔性要大多了,你一让步你仅仅是让了6~7%,投资人一增加就增加了50%。

所以,显然在估值这个层面企业家更有弹性,你能够退让的机会更大,没有必要价高者得,因为一个好的投资人未来会给你带来很多增值服务,甚至有的项目因为有大的好的投资人进来,改变了你的整个企业的运作逻辑。所以企业家在选择投资人的时候,我不建议谁高就让谁进,可以适当的让一点步,而且投资人也不会漫天要价。

企业家的潜质

我们讲到企业家的要有执着,要有梦想,要有信念,而信心是我们评判一个企业家很重要的一点,如果一个企业家对自己都没信心了,投资人肯定是不敢投的。

所以我觉得做任何事情,信心都是非常重要的。很多企业家能够进入到投资人的视野,也证明了他们是非常有实力非常能干的。有些牢骚话尽量不要在投资人面前去说,而且那也一定不是你的真实想法,人都有累的时候,我们要学会自我调整。

投资的退出时点

站在投资的角度,畅通的退出渠道也很重要。一个好项目,有五个标准,要有广阔的项目空间,有核心竞争力(技术壁垒),有优秀的团队,没有重大的法律和法务瑕疵,有畅通的退出渠道。一个项目要想得到证券市场的认同,这五条都要得到一定的分数才行。

早期投资&中后期投资

做早期投资和中后期投资,对投资人的要求是不一样的。

我们做早期投资,站在决策的角度考虑,你要做自己熟悉的事,投自己信任的人,这两条必须满足一条。如果两条全部具备那是最好的,那成功率就是最大。

对于中后期投资,你一定要对企业的上市有所了解,你要投资这个项目去境外上市,那你就要对境外的资本市场有点了解,这样对你的投资决策才有非常大的帮助。因为你已经在中后期投资了,如果不以上市为目的,难道是以并购转让为目的?一个基金是如果投了中后期项目还是以并购转让为目的,那么他的基金收益一定很差,因为中后期项目的主要利润来源就是IPO。

我们要想做出一个决策,一定要有自己的独立思考能力,你如果不形成一个独立思考的习惯,你何来决策?企业家也是一样,你给企业定战略去发展,一定要有自己的一个充分思考,而且一定要从深层次去思考。