随着新能源汽车的推广普及,2018年我国进入动力电池的回收期,众多企业开始布局梯次利用。电池资源化回收的市场空间有多大?回收拆解及梯次利用的关键技术有哪些?国内外一些企业的运营模式又有哪些可以借鉴之处?

锂电池的梯次利用和回收主要基于环境保护、资源节省、有利可图三个方面:

环境保护:锂电池的正极材料里包含镍、钴、锰、锂等重金属元素,这些重金属元素会对环境、水等造成污染;负极材料里面的碳材、石墨等会造成粉尘污染;此外,锂电池的电解液中含有有毒的化学成分,也会造成氟污染。

资源节省:锂电池中含有大量的金属元素,镍、石墨等我国比较多,但是像钴之类的金属元素是我国稀缺的;中国的锂元素绝对含量很多,但是开采难度比较大,一般都分布在西藏、青海、四川等条件比较艰苦的矿山;盐湖锂里面镁离子含量比较高,提取锂的难度也很大。

有利可图:做锂电池的梯次利用及资源化回收还是能形成商业化的,因为最近几年汽车行业大量转入电动化,锂电池需量增加,导致上游的贵金属材料价格非常高,金属钴价格为60万/吨,镍10万/吨,碳酸锂17万/吨,金属锂90万/吨。

市场风口

1、政策支持

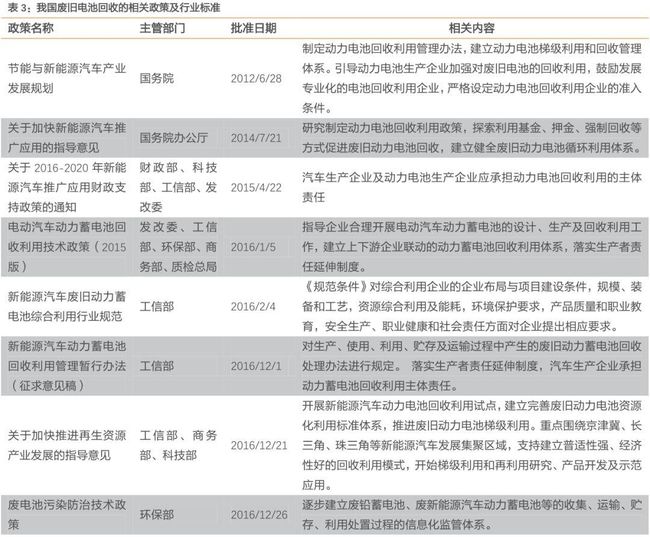

最早在2012年的时候,国务院发布的《节能与新能源汽车产业发展规划》中提到了“制定动力电池回收利用管理办法...”;

2014年国务院办公厅发布了《关于加快新能源汽车推广应用的指导意见》,研究制定动力电池的回收利用政策;

2015年财政部、科技部、工信部、发改委在《关于2016-2020年新能源汽车推广应用财政支持政策的通知》中提到“要让电动汽车及动力电池企业承担废旧电池回收的主体”;

2016年,发改委、工信部、环保局、商务部及质检总局又相应的发布了一系列政策,到目前为止,专门针对锂电池回收的政策总共有20多项。

2018年3月,七部委联合发布了最新的《关于开展新能源汽车动力蓄电池回收利用试点工作的通知》。

梳理这些政策,可以归纳出以下四点:

国家各部委主张动力电池先进行梯级利用,再进行资源化回收;

落实生产者责任延伸,即“谁生产,谁负责”;

建立动力电池的回收利用体系,开展一些试点项目,建立回收化网络及信息监管;

行业规范不断完善,国家对企业的资质要求逐步清晰。

2、市场规模

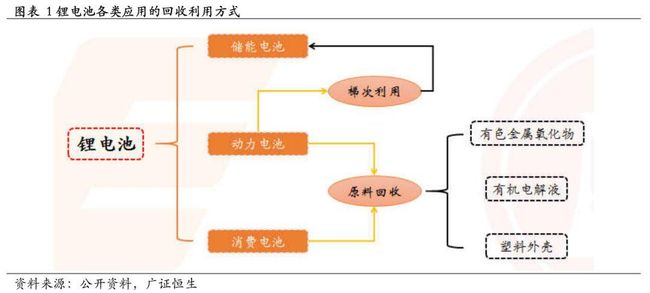

锂电池整体可以分为三大类:

消费类电池:用在手机、IPAD、笔记本电脑等消费类电子产品上的电池,以钴酸锂电池为主;

动力电池:用在新能源汽车上的电池,乘用车上主要是三元电池,商用车主要是磷酸铁锂电池;

储能电池:用在充电站、火电站、商用储能等方面的电池,主要使用的是磷酸铁锂电池。

梯次利用是什么?举个例子,例如将电池用在新能源汽车上,电池充满电的时候是100%的能量,当电池使用一段时间后,电量会衰减,当电量衰减到80%的时候就不能使用在汽车上,这就进行了第一阶段的利用;从汽车上衰减下来的电池,电量从80%-20%的区间可以做梯次利用,例如应用在低速车、电动三轮车、电动摩托车、充电站储能、火电站削峰填谷、光伏等方面;电量在20%以下的电池可以认为完成了它的寿命周期,这时候就可以进行回收。这样就把整个电池的使用按照容量分为了三部分:汽车用、梯次利用、报废回收。

2017年中国新能源汽车的产销量在80万辆左右,全球来看总共为130万辆;预计到2020年我国的新能源汽车将达到300万辆,全球将达到500万辆。根据新能源汽车的销量测算,到2020年锂电池的需求将达到250GWh,这部分电池的衰减需要逐步回收利用。

根据近年新能源汽车动力电池的需求量测算,乘用车电池容量从100%到80%的时候,寿命在5年左右,商用车在3年左右,我国新能源汽车大规模使用在2014年,以此推算,到2018年左右动力电池将进入大规模的退役阶段,换句话说,2018年真正开始做锂电池回收就会迎来新的风口,即下一个增长点。根据高工锂电、各大券商等的测算,2018年预计将有11GWh的电池退役,对应的市场空间在60亿左右;2020年的市场空间在150亿,2023年达到400亿,从2018年到2023年,年复合增长率达到50%,可以说锂电池的回收会成为下一个市场风口。

据高工锂电的统计,2017年锂电池的回收量在8万吨,市场规模在30-40亿左右。在这8万吨中,电池拆解占到95%,没有进行梯次利用,目前梯次利用市场推广不利的原因主要有以下几点:

前几年的电池技术安全性问题比较突出;

报废量比较少,标准化程度不高,进行梯次利用的匹配比较困难;

储能市场还没有大规模释放。

技术路线

1、技术标准

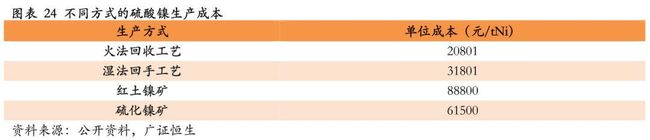

我国在《新能源汽车废旧动力蓄电池综合利用行业规范条件》中要求:湿法冶炼条件下,镍钴锰的综合回收利用率不低于98%,火法冶炼的回收利用率不低于97%。目前国内比较领先的企业像邦普等已经基本达到了标准。

2、磷酸铁锂

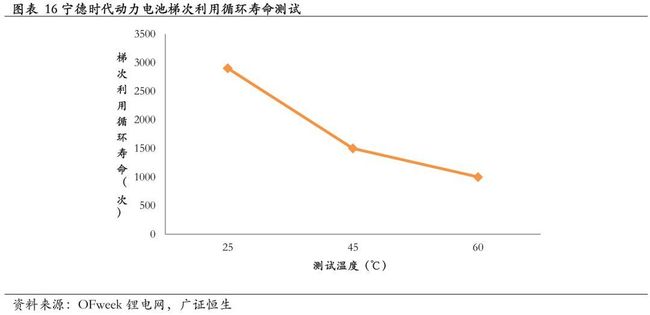

动力电池主要分为磷酸铁锂,用在商用车上,和三元电池,用在乘用车上,相比较而言,磷酸铁锂更适合梯次利用。这两种电池的性能不太一样,磷酸铁锂的循环寿命更长,电量从100%衰减到80%寿命可以达到2000-6000次。

宁德时代做过上述测算,退役之后的磷酸铁锂动力电池可以作为储能电池使用至少5年。磷酸铁锂如果直接报废、拆解回收,收益有限,其成分铁不值钱,锂的含量又非常少,1吨磷酸铁锂的回收经济收益在10000左右,如果用作梯次利用收益在30000-40000左右,所以从这两个方面来看,磷酸铁锂比较适合梯次利用。

3、梯次利用

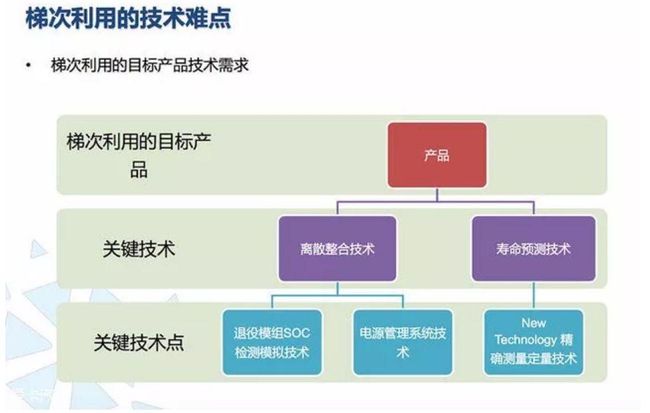

梯次利用的流程可以分为三步:先对回收的电池进行筛选,然后进行电池的串并联,第三步进行充放电的管理,外加入BMS,设计容量和功率的匹配。一般电池容量与功率的匹配比为8:1,放电倍率在0.125C。

梯次利用的关键技术在于两个:

离散整合技术:不同电池的pack技术不同,拆解完需要对不同的单体电池根据电池模组的性能、寿命等进行整合;

全生命周期追溯技术:通过BMS提供的SOC、SOH、SOP技术指标进行估算。

国家要求构建新能源汽车国家监测与动力蓄电池回收利用溯源综合管理平台,平台以电池生产时的编码为信息载体,一直到电池死亡进行全生命周期的追溯和数据记录。

4、资源化回收

磷酸铁锂寿命比较长,而三元电池的循环寿命在800-2000次左右,比较短;三元电池的安全性也没有铁锂电池的好,着火点比较低,不适合用于储能电站、通讯基站等环境复杂的领域。

此外三元电池所含的镍钴锰价格比较高,即使直接拆解,收益也很可观。所以相比而言,三元电池更适合拆解回收。三元电池拆解回收的价格在40000-50000元/吨,如果将拆解下来的镍钴锰再去做三元材料的前驱体,价格更高,以宁德时代为例,单价在80000元/吨。

资源化回收分两个阶段:回收的电池先进行预处理,放电,除去外包装,手工拆解分离得到电芯;然后再回收。

回收技术可以分为三大类:

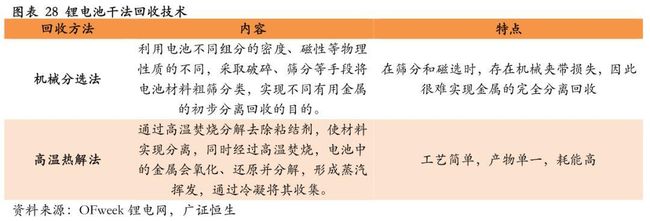

干法(物理法):

机械分选法:机械手段破碎筛分,直接分选

高温热解法:高温焚烧,形成蒸汽挥发冷凝

干法热修复:干法之后对回收的粗产品进行再次加工成为材料

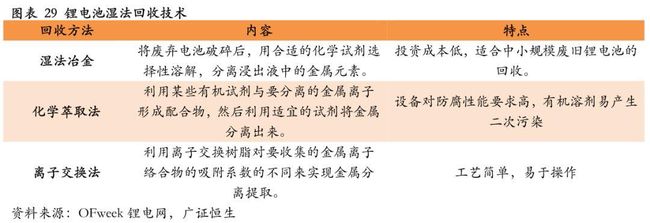

湿法(化学法):

湿法冶金:用化学试剂溶解分离浸出

化学萃取:用试剂分离

离子交换:用离子实现交换

生物回收技术:

主要是用微生物浸出,目前来说还比较难,技术问题有待突破。

目前行业上,三元电池普遍采用的是湿法,磷酸铁锂采用的是干法,这也是比较推荐的方法。相比而言,湿法的成本比较高,但是回收的材料纯度比较高,各有利弊。

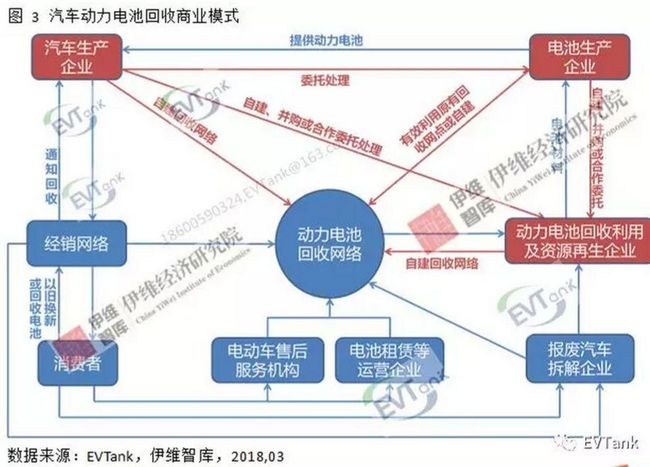

运营模式

1、美国:生产者责任延伸+消费者押金制度

以特斯拉为例,2015年特斯拉发布了POWER WALL用于储能市场,做锂电池的梯次利用。

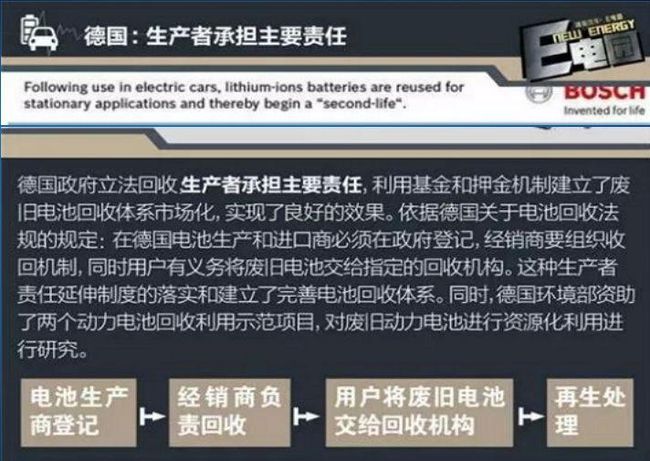

2、德国:生产者承担主要责任

以博世为例,2015年开始做电池的梯次利用回收,到2018年回收率预计在50%以上。

3、日本:立法+对电池生产企业补助

日本从国家层面立法,对电池生产企业回收进行补助。以丰田为例,丰田是全球混动汽车龙头,1998年就开始做废旧电池的回收,它的回收主要有三步:先建立回收网络,然后对回收的电池进行详细评估,选择是维修还是梯次利用,对于完全丧失再利用价值的电池进行拆解和化学处理。2015年丰田将凯美瑞混合动力车的废旧电池用于黄石国家公园设施储能供电,重新设计了储能电池管理系统,208 个凯美瑞电池可存储 85KWh 电能,将电池的使用寿命延长了两倍。

4、铅酸电池回收

2016年我国铅酸电池的生产量达到400万吨,铅的价值含量达到400亿,从技术方面看,我国铅酸电池的回收率可以达到98%,但实际回收率只有30%,主要的问题在于始终没有建立一个规模化的网络。

回收主体应该实行生产者责任的延伸制度,即汽车生产企业、电池成产企业、第三方资源回收再生企业作为回收的主体,其中汽车生产企业是重点。

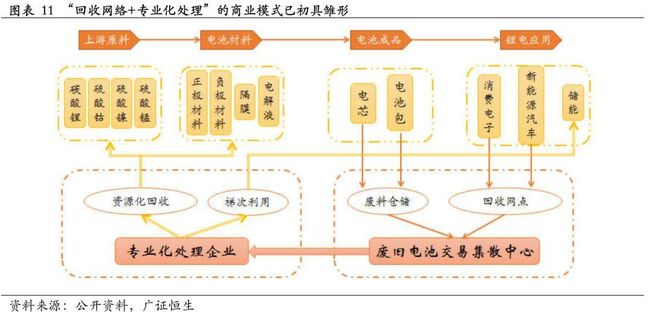

商业模式上,建立回收网络,进行专业化处理两者有机结合,目前已初具雏形。未来的行业竞争逻辑也主要集中在这两点:

建立全国的回收网络,产生规模效应,可以摊薄成本;

突破技术门槛。

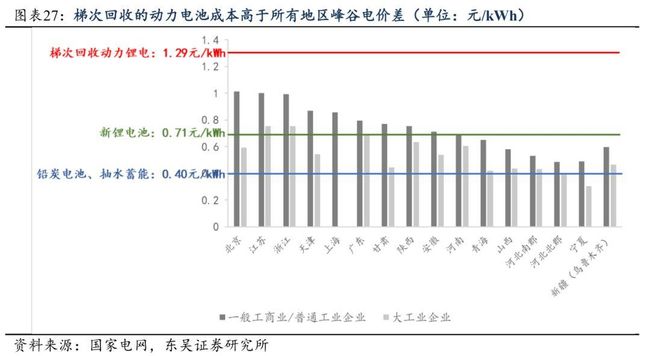

目前来看,2017年我国梯次利用的电池非常少,主要问题在于经济性。根据电池联盟的数据显示,我国的储能以抽水蓄能为主,火电站以铅炭电池为主,磷酸铁锂电池迟迟没有成为梯次利用的主体主要原因在于成本,上图可以看出,铅炭电池和抽水蓄能的成本在0.4元/kWh左右,锂电池在0.7元/kWh。以煦达动力电池溧阳项目为例,测算结果表明,储能项目静态投资回收期在6年左右,如果要产生收益则需要运营满10年,这样税后收益率在10%。虽然现阶段梯次利用的经济性不明显,但是随着电池成本的下降,未来梯次利用的市场会逐步爆发。

投资并购

1、中国铁塔

铁塔公司是由中国电信、中国移动、中国联通共同出资设立的大型通信基础设施综合服务企业,主要从事通信铁塔等基站配套设施和室内分布系统的建设、维护以及运营工作,今年1月初,铁塔公司与重庆长安、比亚迪、银隆新能源、沃特玛、国轩高科、桑顿新能源等17 家企业联手进行磷酸铁锂的回收,目前在全国12个省市建立了3000多个基站。

2、上汽宁德

上汽是汽车行业龙头,宁德时代是动力电池行业龙头,两大龙头联手卡位动力电池的回收,2018年3月共同签署了战略合作谅解备忘录。

宁德时代在2013年就已经对邦普完成收购,目前锂电池回收业务板块已经成为三大核心业务之一,2017年回收业务板块的收益达到25亿,单价为80000元/吨,毛利率达到27%,业务占比达到13%。

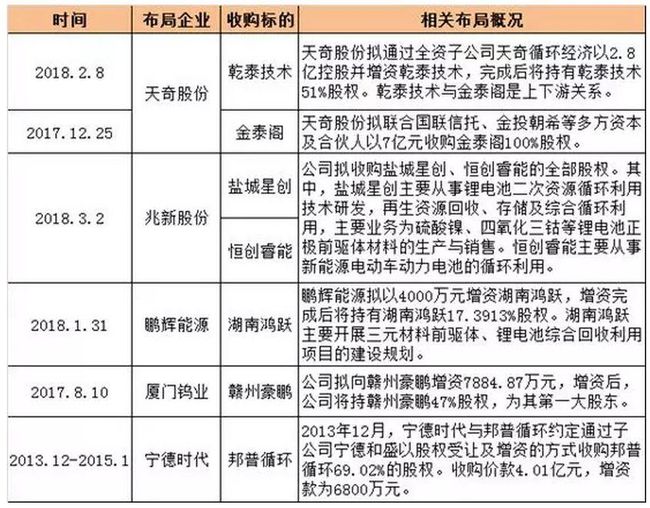

3、投资并购

从行业来看,早在2013年,宁德时代就已经并购了邦普;2017年厦门钨业收购了赣州豪鹏;2018年并购的案例更多一点。