导读

长三角城市群的加入为安徽省的经济注入了新的生机。丰富的矿产资源为安徽和长三角地区的产业发展提供了基础资源保障,为泛长三角区域经济的发展做出了卓越贡献。作为长三角地区的资源补给基地,“十三五”期间安徽省计划新建高速公路1586公里,新增铁路里程3204公里。以本次调研数据为基础,推算出安徽省本省在“十三五”期间新增高速公路、铁路以及其他基建项目对砂石骨料的需求量约3亿方。

随着该省矿山整顿工作的加强,砂石需求的增加,以海螺水泥为代表的年产1000万吨的大型砂石骨料生产线,已悄然布局长江沿线。随着产业升级和一体化服务概念的逐步建立,未来安徽省的矿山企业必然会朝着规模化、流程化、环保化和智能化的方向发展。

1. 安徽省非煤矿山市场概况

本次调研我们了解到,安徽省在“十三五”期间大力发展基础建设,力争2030年高速公路通车里程达到7391公里,2020年新增铁路里程3204公里,达到6790公里。基础建设的发展为砂石骨料市场带来了新的发展机遇。以本次统计的基建项目信息为数据基础,推算出安徽省近两年所需砂石量约3亿方。丰富的矿产资源为安徽省经济的发展奠定了基础,但该省非煤矿山整顿工作的开展对其砂石市场的供给造成了一定影响。本次调研通过对安徽省的政策法规、矿产资源分布、在建重大建设项目以及砂石市场供需情况的介绍使我们对该省非煤矿山的概况有更深入的了解。

1.1 政策法规

安徽省矿产资源种类繁多、储量丰富。结合近几年矿山开采现状,该省重点调控优势矿产和特色矿产的开发,限制开采供过于求、开采条件差、易产生严重污染以及国家政策规定限制的矿产,出口优势矿产方解石,冶金用白云岩实行总量控制,限产保值。

针对非煤矿山“小、散、乱、差”的局面,安徽省出台了全国首部非煤矿山管理条例。该条例指示,对安徽省矿山布局不合理、规模小、投入不足、开采不规范、技术装备差、专业素质低、安全隐患多的问题,必须通过立法建立健康可持续发展的机制。在《安徽省大气污染防治条例》中,要求继续加强全省非煤矿山集中整治和生态修复。省大气污染防治联席会议办公室《省直部门大气污染防治重点工作任务》也要求,继续做好全省非煤矿山集中整治工作,到2015年底,全省非煤矿山数量在2011年基础上减少30%,减少600家,加强现场管理,落实防尘抑尘措施。

安徽省非煤矿产资源储备相对集中,主要分布于沿江、沿淮地区及庐江—枞阳一带,如沿江地区非煤矿产资源约占全省矿产资源总量的90%左右。2010年底,全省共有非煤矿山2046个。其中,金属矿山348个,年开采量约2966万吨;非金属矿山1698个,年开采量约27774万吨。全省共有尾矿库297座,按设计等别分,二等库1座,三等库8座,四等库39座,五等库249座,五等尾矿库占总数的83.84%。

到2012年,全省非煤矿山数量由2010年的2046个减少到1600个左右,减少约21.80%。其中,地下矿山由2010年的428个减少到370个左右,减少约13.55%。工业总产值由2010年的352.03亿元增加到496.60亿元,年均增长约18.77%。到2015年,矿山数量减少到1400个左右,比2010年减少约31.57%。下表是安徽省各市2015年主要矿产矿石控制量的具体情况:

1.2 基建项目

据悉,安徽省已初步建立“十三五”规划重大项目库,目前入库项目共327个,总投资约2万亿元。近日,在安徽省发展和改革工作会议上获悉,2016年,该省计划开工“大新专”等重点项目1600个以上、建成600个以上,初步安排省重大前期工作项目105个,估算总投资6000多亿元。项目涉及水利、交通、传统产业升级改造、战略性新兴产业、城市基础设施建设等。另外,今年安徽省将重点实施一批影响全局的重大项目,加快推进商合杭、合安高铁等工程,开工建设引江济淮、江巷水库、安九高铁以及合宁、合安、合巢芜高速改扩建等项目,确保郑徐客运专线、望东长江公路大桥等建成,加快合肥至宿迁至新沂高铁等前期工作。

1.2.1 高速公路具体规划

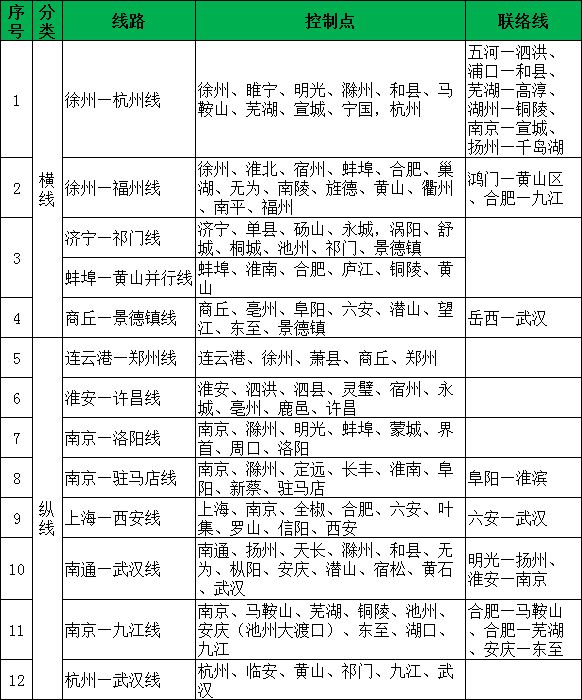

2015年12月3日,安徽省交通厅发布信息,《安徽省高速公路网规划(2016-2030年)环境影响报告书》进行了第一次公示。根据征求意见稿提出的布局方案,该省将在原规划高速公路25条的基础上新增18条高速公路,共计新增里程1586公里。规划至2030年安徽省高速公路通车里程7391公里。规划总体上贯彻了“优化路网、强化通道、提升覆盖”的布局思路,建成后可以在全省范围内形成“省会辐射周边、各市彼此相通、县县通高速”的高速公路网络,整体结构更趋合理。已初步确定20多个高速公路项目纳入国家公路“十三五”发展规划并启动相关项目建设。安徽省交通厅关于“四横八纵”高速公路网具体规划如下表所示:

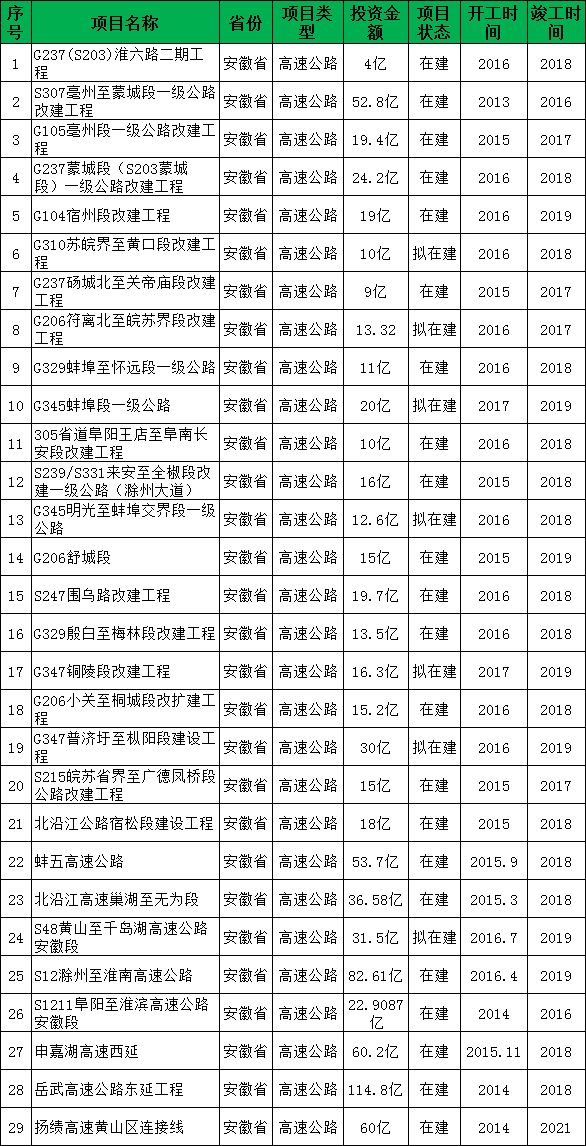

“十三五”期间,安徽省大力发展高速公路建设,众多建设项目一一提上日程。本次调研中,通过多种渠道共获得安徽省高速公路建设项目29个,其中在建项目有22个,2016年即将开工的项目有5个,剩余2个在2017年计划开工建设。通过推算,此次调研所获得的高速公路总里程达1700公里,砂石总需求量超过4000万方(取高速公路厚度为80cm,依据各级公路一公里所需石料标准计算所得)。安徽省2016年在建高速公路项目情况如表1-3所示:

1.2.2 铁路建设具体规划

根据安徽省铁路发展总规划,经过“十二五”时期安徽省的铁路建设,其“米”字型铁路框架已初步形成。未来,商合杭高铁、合安客专等铁路工程建设,将继续丰富合肥“米”字型高速铁路网。“十三五”期间,合肥改造或新建的项目将进一步扩大其交通区位优势,积极推进区域城际铁路建设,不断完善城际交通网络。

近日,安徽省政府公布加快安徽铁路建设的若干意见,意见提出到2020年,全省新增铁路里程3204公里,其中,客运专线2076公里,城际铁路370公里,普通铁路515公里,城市轨道交通243公里。根据该省制定的发展目标,到2020年,全省铁路营业里程达到6790公里,一是建成以合肥为中心,连接所有区市、通达全国主要城市的快速客运铁路网,全省客运专线达到2842公里,合肥成为全国重要的铁路枢纽;二是建成较为完善的普通铁路网,能源运输通道更加通畅,全省普通铁路达到3335公里,电气化率达到67%。建设皖江、皖北城际铁路,全省城际铁路达到370公里,实现中心城市之间、中心城市至周边主要城镇快速客运铁路联通。

铁路建设项目同样是安徽省“十三五”规划中的重中之重,到2020年,安徽省将成为全国最发达的铁路枢纽之一,在长江三角洲经济区中起着至关重要的作用。本次调研共获得安徽省铁路建设项目信息15条,其中在建项目9个,2016年即将开工的项目3个,总投资近4000亿,总里程达3000多公里,砂石总需求量约2亿方(以本次调研数据为基础,根据权威数据一公里高铁所需砂石骨料约为12万吨推算而得)。安徽省2016年在建铁路项目具体信息如表1-4所示:

1.2.3 其他建设项目规划

2016年安徽省的基础建设正如火如荼的进行中。该省计划完成新开工亿元以上重点项目1600个以上、建成600个以上。为确保这一目标的完成,安徽省今年安排亿元以上重点项目4796个,年度计划投资10098.65亿元。除高速公路和铁路建设外,本次调研也统计了其他建设项目的信息,分别为2个机场建设项目、1条轨道交通建设项目、1条地铁项目、2个桥梁项目、1条公路和1个水库建设项目,总投资600多亿元。安徽省2016年其他重大建设项目情况如表1-5所示:

1.3 矿产分布

1.3.1 矿产资源总体情况

安徽省矿产资源种类较多、储量丰富。其优势矿产——煤、铁、铜、水泥用灰岩、方解石等的储量在华东乃至全国均位于前列。凭借丰富的资源优势,安徽省成为长三角经济区的能源、金属和非金属原材料基地。其中,该省的非金属矿产主要包括优质方解石,水泥用灰岩及配料凹凸棒粘土等,具体分布情况如下表所示:

1.3.2 矿山企业开采的主要矿产类型

本次调研通过多种渠道对安徽省开采的主要物料类型进行了统计,发现该省开采石灰石、方解石、铜矿和铁矿的矿企数量较多,而这几种矿产同时也是当地的优势矿产。

此外,当地的碎石加工厂以石灰石原料为主,花岗岩多用于石板材加工厂,部分用于花岗岩碎石加工。安徽省做铜矿和铁矿的企业也相对较多,集中在铜陵市,安庆市和池州市,不过目前多为停产状态。安徽省的方解石矿储量丰富,相应地,做方解石原矿和磨粉加工的厂家也比较多。图1-3是本次调研所获得的安徽省的主要物料类型及矿企数量:

2. 安徽省非煤矿山市场分析

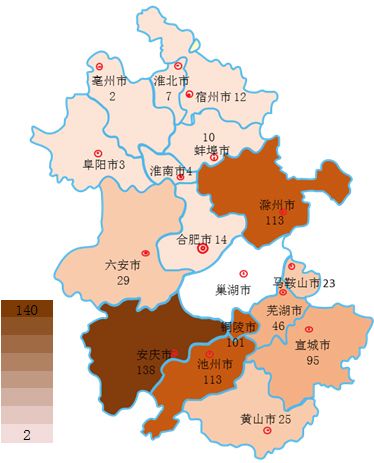

本次安徽省市场调研历经2个月实地拜访了735家矿山企业。通过数据分析发现,该省矿企主要分布在皖南地区,以安庆市、池州市和铜陵市为主,皖东的滁州市也有一定的分布。其中,矿山类企业以皖南地区为主,建筑用砂石企业在皖南和皖东地区均有涉及,而粉体加工企业则主要集中在宣城市。以此次所获得的数据为基础,分析得出安徽省的砂石产能在全国处于中等水平,而粉体加工生产能力较低,产量在0-9吨/小时的企业占多数。这与其落后单一的生产设备有很大关系。通过对安庆市、滁州市和宣城市的砂石价格进行统计发现,滁州市的碎石价格波动较大,而另两地的价格较平缓,均价在38元/吨左右。

2.1 类型及分布

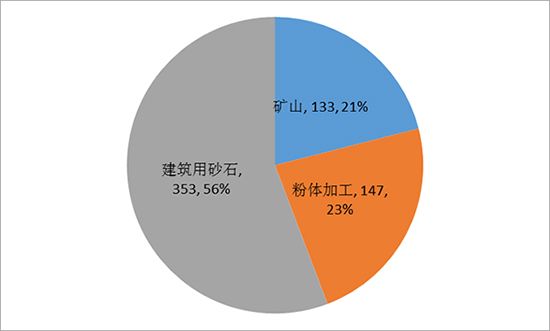

通过数据分析,本次调研共获得633条矿企类型信息,其中,建筑用砂石企业有353个,占比为56%;粉体加工企业有147个,占比为23%;矿山类企业有133个,占比为21%。具体参见下图:

另外,在本次调研所获得的信息中,安庆市矿企有138个,占比18.7%,池州市有113个,占比15.3%,铜陵市有101个,占比13.7%。皖南地区的宣城市和芜湖市的矿企信息也相对较多,皖东地区的滁州市也有113个,和池州市持平,均占比15.3%。各个地市的矿山企业分布详情可参考下图:

2.1.1 建筑用砂石企业分布

在全国范围内对矿山企业整合整顿的大环境下,安徽省也在对各个地市的矿山规模和数量进行控制。目前,该省砂石骨料市场较好的区域集中在皖南地区。本次调研中,我们共获得建筑用砂石企业353个,主要分布在皖南地区的安庆市、池州市、宣城市和皖东地区的滁州市。其中,安庆市和滁州市持平,均为73个,占比为20.68%,池州市建筑用砂石企业为61个,占比为17.2%。安徽省建筑用砂石企业区域分布情况如图2-3所示:

2.1.2 矿山类企业分布

本次调研获得矿山类企业信息133个,主要分布在皖南区域,以铜陵市,安庆市和池州市为主。其中,铜陵市矿山类企业最多,有36个,占比27%;安庆市矿山类企业有23个,占比17.2%。安徽省矿山类企业区域分布情况如图2-4所示:

由于安徽省矿山市场整顿工作的开展,本次调研的矿山类企业基本上都是关停的状态。无论是从政府矿山整合力度,还是目前严峻的矿业形势来看,矿山类企业对设备的需求量都有所减少,生产力度也大大降低,成品料的市场供应量不足可能导致其价格有所上升。

2.1.3 粉体加工企业分布

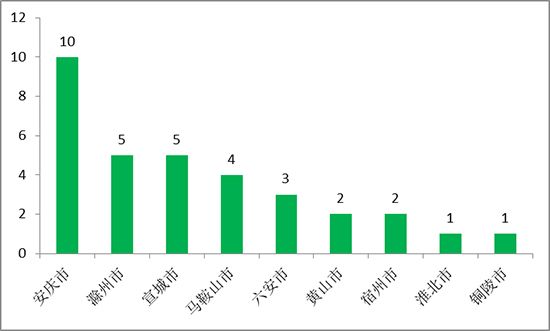

本次调研中共有粉体加工企业147个,其中,以宣城市最多,有46个,占比31.2%,池州市和滁州市基本持平,占比约为19%。宣城市的粉体加工企业在全省尤为典型,这与其地理位置和资源状况有很大关系。该市地处皖南山区,非金属矿产资源丰富,优势矿产为方解石和石灰岩。由于做方解石矿产的企业居多,该市成为粉体加工厂家比较集中的区域。安徽省粉体加工企业区域分布情况如图2-5所示:

2.2 产能结构

在本次所获得的735条矿企信息中,共有64条矿企产量信息。其中,建筑用砂石企业有45条,占比70%,粉体加工企业有16条,占比25%。而矿山类企业相对较少,有3条,占比5%。下面我们以建筑用砂石企业和粉体加工企业为例对其时产量分布及占比进行分析。

2.2.1 建筑用砂石企业产能分布

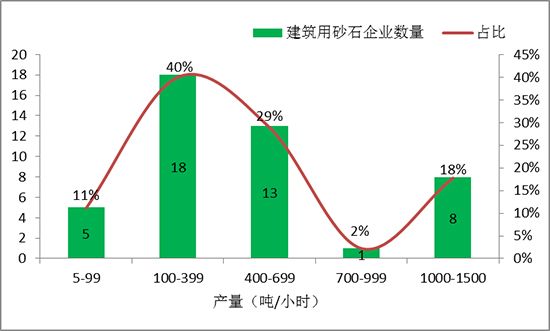

在提供产量的45个建筑用砂石企业中,产量在100-399吨/小时的最多,共有18个,占总量的40%,其次是400-699吨/小时的企业,共有13个,占总量的29%。从产量信息来看,在100-699吨/时的企业最多,发展相对成熟,规模较大。从国内整体的生产水平来看,安徽省的砂石产能处于中等水平。但面对3亿方左右的砂石骨料需求量,建筑用砂石企业仍需进一步增大产能。具体产能情况如下图所示(因数据样本量较少,本次统计展示不代表安徽省建筑用砂石企业规模实际分布情况):

2.2.2 粉体加工企业产能分布

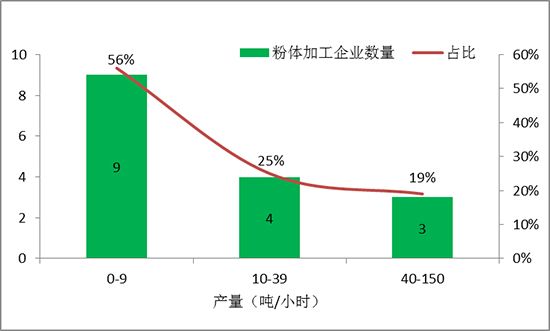

本次调研的16个粉体加工企业中,产量在0-9吨/小时的企业数量最多,共9个,占总量的56%,而40-150吨/小时的企业较少,仅3家。从中可以看出,安徽省粉体加工能力不高,这与其生产设备有较大关系。在调研中,我们还了解到大部分磨粉加工厂设备单一、落后,主要进行粗粉的加工生产,规模小。此外,粉体加工企业的产量一般与物料类型、物料的处理细度密切相关,而在此,我们仅是单方面的对所获取的企业产量进行展示。安徽省粉体加工企业产能分布情况如图2-7:

2.3 产品价格

本次调研获得有成品料价格信息的企业33个,其中建筑用砂石企业30个,粉体加工企业1个,矿山类企业2个。由于不同地市获取有价格信息的物料类型不同,因此,本次价格分析按照单个地市的重点县区来进行展示。经统计,在安庆市、滁州市和宣城市了解到有物料价格信息的企业数量相对较多,所以在此重点介绍这三个市的砂石价格情况。本次调研所获得的各市有物料价格信息的企业数量如下图所示:

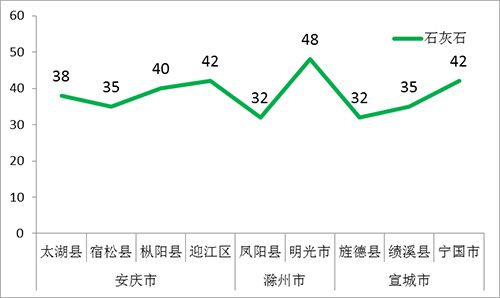

安徽省的物料类型主要为花岗岩和石灰石。由于花岗岩多用于石板材加工,而碎石较少,因此其价格信息获取量较少。此次仅对石灰石价格进行统计,图2-9便是安徽省主要地区的砂石价格分布:

由上图可以看出,安徽省碎石价格变动趋势整体较为平缓。其中,滁州市凤阳县和明光市两地的碎石价格浮动较大,分别是本次调研中价格最低和最高的县市,每吨相差16元。而安庆市和宣城市不同县区的碎石价格差异较小,两地的平均价格在38元/吨左右。

3. 生产设备使用情况

生产设备的类型在很大程度上影响着企业的生产效率。随着国内基础建设的发展,砂石的需求促进了矿山设备的生产,一批批设备生产厂商纷纷涌现出来。作为长江三角洲城市群的一部分,安徽省的经济发展受到了全国的关注,其丰富的矿产资源也为非煤矿山市场的发展奠定了基础。此次调研中,提供设备品牌的矿企有71个,了解到来自全国多省的21个矿山设备品牌,设备选型倾向于鄂破、雷蒙磨、球磨机等。下面就安徽省的矿山设备来源省份和选型特点展开详细的分析。

3.1 设备来源

在735个矿山企业中,通过厂商反馈获得设备厂家来源地信息的企业有143个,设备出现次数156次。通过分析发现,安徽省的企业偏好用上海、山东、河南和江苏四个周边地区的设备,具体设备来源省份分布如下图所示:

3.2 选型特点

任何一家矿山企业选择生产设备都会受物料类型、成品粒度、产能、成本和设备价格等众多因素的影响。建筑用砂石企业和粉体加工企业是安徽省分布较广的矿企类型。本次调研以这两种企业类型为例对其设备选型特点进行分析。

3.2.1 建筑用砂石企业设备选型特点

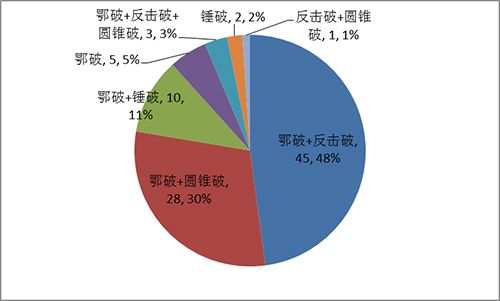

在353个建筑用砂石企业中,了解到设备类型的企业有94个。相对而言,安徽省矿企设备选型丰富,其中颚破+反击破的组合占48%,颚破+圆锥破的组合占30%,这两种基本设备选型共占78%。从安徽省矿企的砂石产量信息了解到,其砂石厂规模相对较大,且发展较成熟。在设备选型方面,该省矿企倾向于使用颚破+反击破,颚破+圆锥破的生产线,小部分企业仍使用锤破进行处理。不同设备选型的建筑用砂石企业数量和占比详见下图:

3.2.2 粉体加工企业设备选型特点

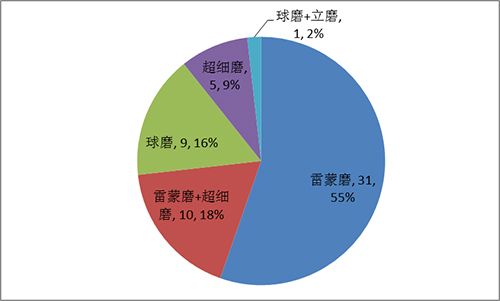

在147个粉体加工企业中,了解到设备类型的企业有56个。在设备选型上,大多数企业以雷蒙磨为主,其次是球磨、超细磨和立磨。生产超细粉的厂家更倾向于使用雷蒙磨+超细磨的组合,其数量是单独使用超细磨厂家的2倍。使用球磨机的厂家在此次调研中占16%,高于球磨+立磨的组合。不同设备选型的粉体加工企业数量和占比详见下图:

从以上两种企业设备选型特点可以看出,鄂破、反击破、锤破和雷蒙磨、球磨是安徽省应用较广的破碎设备和磨粉设备,而技术先进的圆锥破和超细磨在该地区市场占有率不高。结合粉体加工企业的产能情况,我们不难理解为何传统的磨粉设备在此更受欢迎。众多的小型厂家受资金、规模的限制缺乏长远的发展意识,追求眼前利益而选择成本较低的设备。但随着安徽省矿山整顿工作的加强,小型磨粉加工厂将淡出人们的视线,大型先进的矿山设备将成为行业的宠儿。

4. 市场总结

长江三角洲城市群是中国经济最发达的城市化地区,作为其中重要的组成部分,安徽省在接下来的五年内将大力发展交通运输建设,新增里程1586公里,铁路营业里程到2020年预计达到6790公里。安徽境内水系河网发达,长江水道穿安庆、池州、铜陵等城市而过,为安徽省的提供了便利的水路运输条件,为省内的资源运往长三角提供了便利和低成本的运输条件。

市场需求带动相关行业发展。但随着安徽省对非煤矿山整顿工作的加强,一些不合要求的矿山纷纷关停,进而影响砂石市场的供需关系。通过估算得出安徽省“十三五”期间新增砂石量约3亿方,为满足这一需求,该省矿企产能仍需进一步提高。本次调研所了解到的粉体加工企业的产量多集中在0-9吨/小时,产能水平整体不高。一方面作为长三角众多经济发达城市的资源供给基地,在产品的加工程度上势必会往精细化的方向发展。另一方面随着矿山行业的整顿,矿山的模式会朝着规模化、环保化、智能化、流程化的绿色矿山模式发展。

此外,安徽省众多的建设项目和非煤矿山的整顿对该区域砂石价格也产生了一定的影响。了解到安徽省砂石价格变动趋势整体上比较平缓,但滁州市价格波动较大,而安庆市和宣城市相对较小,均价在38元/吨左右。在不断变化的市场竞争中,安徽省的砂石市场仍处于供不应求的状态,而矿企规模的大型化和规范化便显得更加迫切。

以上分析和结论均出自矿机优选网团队自行挖掘的客观数据,不足之处诚请各行业同仁提出宝贵意见。矿机优选网愿与行业同仁和矿山企业分享、讨论非煤矿山市场行情和行业发展趋势,同时欢迎各行业同仁提供更加全面和权威的非煤矿山数据或信息。

版权归属:矿机优选网!