近期受MPA考核影响,资金市场持续收紧,那么MPA究竟是如何影响资金市场的呢?

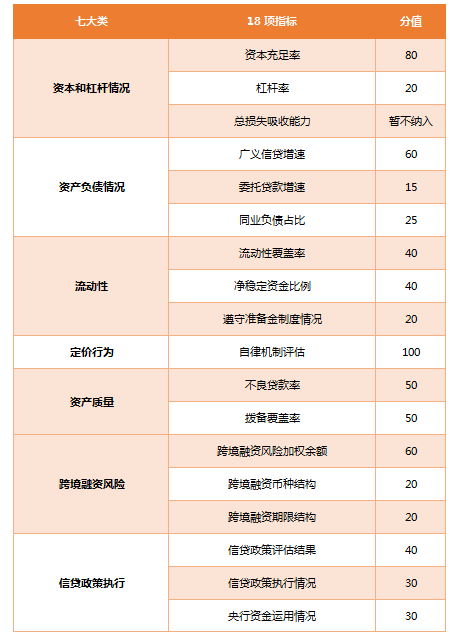

在MPA考核七个大类18个指标中,有2个指标对资金面影响最为显著:资本和杠杆情况中的资本充足率、流动性中的流动性覆盖率。下文将逐一分析这两项指标对资金面的影响。

资本充足率

资本充足率的考核要求需要与宏观审慎资本充足率(C*)比较,若资本充足率大于等于C*,得满分80分,若大于等于(C*-4%),则得48-80分,若小于(C*-4%),得0分。

宏观审慎资本充足率越低,银行的资本充足率指标越容易达标。

宏观审慎资本充足率C*=结构性参数*(最低资本充足率要求+系统重要性附加资本+储备资本+逆周期资本缓冲),此项指标计算中,能够主动调节的变量为逆周期资本缓冲项中的广义信贷增速。

1. 结构性参数、最低资本充足率要求、系统重要性附加资本、储备资本这几项在分析时可当做定值看待。结构性参数,基准值为1,最坏情况为1.1,与机构稳健性状况、信贷政策执行情况有关;最低资本充足率为8%,财务公司为10%;系统重要性附加资本与银行资产规模有关,银行资产规模越大,系统重要性附加资本要求越高;储备资本由央行季度性调整, 2016年前三季度储备资本要求为1.3%,第四季度为1.7%。

2. 逆周期资本缓冲项中,除了广义信贷增速,其余口径可视作定值,该项值越低越容易达标。逆周期资本缓冲=max{β*[广义信贷增速-(目标GDP增速+目标CPI)],0},其中,β为参评机构的整体信贷顺周期贡献系数;目标GDP增速和目标CPI均采用2017年政府工作报告规定的6.5%和3%。

3. 广义信贷增速可以通过压缩当期广义信贷规模来降低,其中,除各项贷款外,其余项目均可通过减少业务规模或流通卖出的方式缩减规模。

广义信贷=央行口径各项贷款余额+债券投资+股权及其他投资+买入返售资产+存放非存款类金融机构款项+表外理财总资产-表外理财现金余额-表外理财存款余额。

(1)央行口径各项贷款余额:个人贷款、单位贷款、透支垫款、票据融资、融资租赁以及拆放给非存款类金融机构款项等。贷款、融资租赁的期限较长,缺少流动手段,可以调整的空间有限。票据融资、拆放非银这两项则较为灵活,可以通过减少业务量缩小规模。

(2)债券投资:不包括同业存单的债券资产。债券流动性较好,可通过卖出债券缩小规模。

(3)股权及其他投资:主要包含商业银行购买的证券投资基金、银行理财产品、资产管理计划等。银行购买资管计划或券商集合,一般会在购买时约定在季末前到期或赎回,从而减少此项业务规模。

(4)买入返售资产与存放非存款类金融机构款项:银行通过回购、存放等方式融出给非银机构的资金,可以通过减少业务量缩减规模。

(5)表外理财:银行在购买理财时也会约定在季末前到期或赎回,由此缩减业务规模。

银行若需要压缩广义信贷规模,可从上述几个分项中进行选择。(3)和(5)项基本承诺在季末到期,银行不必主动缩减;(2)抛售时需要考虑债券市场行情,同时持有期间可以获得一定的票息,并不是缩减的最优选择;(1)和(4)中拆放资金给非银机构是最灵活最好控制的,一旦银行有缩减广义信贷规模的需求,首当其冲便是拆给非银的钱,由此造成了季末非银机构资金紧张的局面。

此外,各类理财、资管计划等大都采用期限错配的投资策略,当这些产品在季末前到期时,大量的偿还需求加大了资金市场上的融资难度,进一步缩紧资金面。

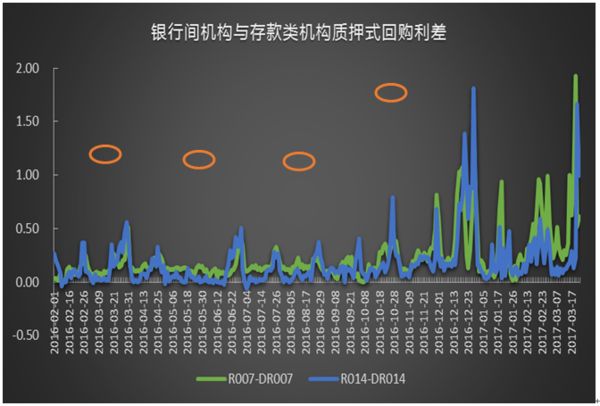

观察银行间和存款类机构质押式回购利率利差可以看出,临近季末时,两者利差大幅攀升,非银机构资金融入不易。

MAP资产负债情况考核下,广义信贷增速与目标M2增速偏离度小于20%才能得分。但在资本充足率考核的影响下,实际广义信贷增速需要远低于其临界值32%(M2目标增速12%+20%)才能达标。参考16年四季度数据,商业银行资本充足率为13.28%,结构性参数取1,最低资本充足率要求为8%,系统重要性附加资金最小值为0.5%,β最小值为0.4,同时结合今年6.5%的目标GDP增速和3%的目标CPI,倒推出广义信贷增速仅为17.2%。若银行考虑4%的资本充足率容忍度,指标考核落入第二档,则对应的广义信贷增速为27.2%。由此可见,银行广义信贷增速可能的最大值为27.2%而非32%。今年一季度广义信贷统计口径扩容,压缩信贷规模带来的资金面压力不容小觑。

此外,根据上述测算,若银行资本充足率项目能够达标,资产负责情况大类中的广义信贷(60分)也能达标,则资产负债情况达标,该大类下的同业负债指标压力并不大。

流动性覆盖率

流动性覆盖率(LCR)是衡量银行短期流动性风险程度的指标,旨在确保商业银行具有充足的合格优质流动性资产,能够在压力情景下,运用这些资产满足未来至少30天的流动性需求。计算公式为优质流动性资产与未来30天内的现金净流出之比,银监会要求商业银行的流动性覆盖率在2018年底前达到100%,2017年底前达到90%。该指标目前只适用于资产规模超过2000亿元的商业银行,考虑到这些大体量的银行都是市场上的资金融出方,LCR考核对这些银行融出行为的影响将反映到资金市场融出量上,进而影响资金市场流动性。

LCR的计算公式为:

LCR=

合格优质流动性资产是指在压力状态下可无碍变现且无需折扣或折扣很小的资产,可分为一级资产和二级资产。一级资产主要包括现金、超额存款准备金、国债、央票、政策性金融债等风险权重为0%的资产。二级资产又可细分为2A级资产和2B级资产,分别对应评级在AA-以上和BBB-到A+的非金融公司债。同业存单和金融债不属于合格优质流动性资产。

未来30天现金净流出量为未来30天的预期现金流出总量与预期现金流入总量的差额,即:未来30天现金净流出=未来30天现金流出-未来30天现金流入。

对于资金融出方而言,融出资金会减少分子项合格优质流动性资产,如果是通过买断式回购融出,将收到资金融入方的现券,可根据现券的质量算入合格优质流动性资产;若资金交易在未来30天内到期,则有现金流入,减少分母项未来30天资金净流出,若资金交易到期时间在30天之后,则对分子项无影响。

对于资金融入方,融入资金且将该资金以超额备付金持有或用于购买其他合格优质流动性资产,则分子项合格优质流动性资产增加,但同样需要减去买断式回购卖出的合格优质流动性资产;若资金交易在未来30天内到期,则有现金流出,增加分母项未来30天资金净流出,若资金交易到期时间在30天之后,则对分子项无影响。

对于不同的资产和现金流分项,对应的计算折算率不同,文末附表列举了与资金市场交易关系密切的分项及其折算率。假设(1)融资金额与质押品面额保持一致,(2)银行融入资金后仍将其保持为一级资产,即对应100%折扣率,不同资金往来交易对LCR指标的影响如下:

根据各上市银行发布的2016年三季度报告,有七家银行LCR指标达到100%,对于这些银行,融出30天以内资金将改善其LCR指标,而融入30天以内资金反而将恶化该指标。对于其他LCR小于100%的银行,大部分的资金融入行为将优化LCR指标。LCR达标银行借钱给其他银行可以改善指标,但是并没有继续优化的动力,资金融出意愿不强,而LCR未达标的银行对资金融入需求更高,造成了季末资金供不应求的局面,存款类机构间资金利率也随之上涨。

总结与应对

综合上述分析,资本充足率指标将收紧银行对非银机构的资金融出,流动性覆盖率指标将收紧存款类机构间的资金流动性。

为应对MPA考核,银行需要优化资产负债结构,控制非理性信贷扩张,降低期限错配的程度:(1)缩短资产久期,加强高流动性资产的持有比重;(2)拉长不可提前支取的负债久期,大力发展期限长、稳定性高的负债业务;(3)适度发展同业业务,防范流动性对同业链条的冲击。

附1:MPA考核框架

附2:流动性覆盖率计算分项及其折算率

1.合格优质流动性资产

合格优质流动性资产是指在压力状态下可无碍变现且无需折扣或折扣很小的资产。合格优质流动性资产(HQLA)可分为一级资产和二级资产,二级资产又可细分为2A级资产和2B级资产。一二级资产分别对应不同的折算率。

2.未来30天现金净流出

未来30天现金净流出量为未来30天的预期现金流出总量与预期现金流入总量的差额,即:未来30天现金净流出=未来30天现金流出-未来30天现金流入。其中,预期现金流入总量不得超过预期现金流出总量的75%。

(1)未来30天现金流出

未来30天现金流出包括无明确到期日、30天以内到期或可在30天内被提取的负债和表外项目。对于不同的现金流出分项,计算时对应不同的预计流失率或提取率进行折算。由于现金流出细分项目较多,下表列举了与资金市场联系较为紧密的几个分项及其折算率。

(2)未来30天现金流入

未来30日现金流入反映未来30天内产生的契约性现金流入,包括抵(质)押借贷、贷款、拆借归还、存档同业到期等。