百货行业离我们每个人都不远,那么在分析之前,先用生活常识看看这个就在我们身边的行业这几年的情况。

一、行业现状

我们每个人都应该有感受,这几年要买衣服、电器、或化妆品基本都通过网上购物替代了,就连实效性强的生活必需品都可以京东一小时到家……互联网改变了大家,尤其是年轻人。我身边除了我妈妈级(也就是奶奶级)的人才会去菜市场、超市、逛百货商场,当然,我妈偶尔自己也会在网上购物,比如她的某些衣服、榨果汁机等。

我还会去商场的情况大概只有这几种:找吃饭的地方,看刚上映的电影,或者为了溜娃,其他基本上都更偏好互联网解决了。

那发生在我们每个人身上实实在在的转变,对应到曾经风光无比的百货行业又发生了什么呢?

以下是摘自百度百科的信息:

2012年,中国百货业发生历史上最大规模关店潮的时候,我们还在想,最坏的事情终于发生了。结果,2013年整个行业的寒潮还在继续。

让我们来看看2013年发生了哪些关店事件:2013年3月,京城知名百货大佬贵友关闭了自己的方庄店;5月31日,大洋百货石家庄店关店;6月1日,在沈阳太原街陪伴消费者走过5年的伊势丹百货停止营业;7月15日,盘踞成都春熙商圈达20年之久的成都太平洋百货突然关门停业;8月底,继百盛贵阳鲜花店关闭不到3个月后,百盛在石家庄的一处门店也关店撤离。尽管整个行业的相关数据还没有完全的统计,但从一线传递的信息来看,2013年中国百货业的日子不会好于2012年。

都以为2013之后会趋暖,看看这则2018年1月9日的信息。

根据联商网调查数据显示,2017年中国大陆至少有45家百货店关门歇业(尚未包含数十家玛莎等类百货门店),虽然相比2016和2015年数量有所下降,从范围来看已波及了租赁、自持,一二线、三四线城市,外资、国企、民营,都会型、社区型百货,营业十多年的老店、开业不久的新店等多个类别的百货。

毫无疑问,这几年百货行业的日子过得并不好,尤其对比90年代的风光无限。

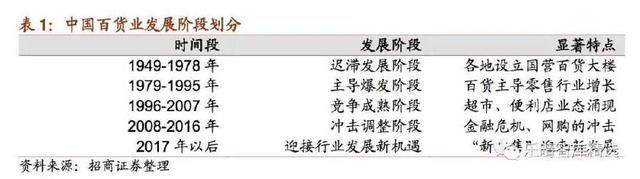

二、百货行业在中国的发展历史与现状

同样,摘自百度百科:

中国百货公司在1990年代中期之前有过一段非常辉煌的日子。不少百货公司的门口总是排着长队,一些百货公司在最高峰为了控制人流量甚至推出了3毛钱一张的门票。

逛百货公司要收门票,这个厉害吧!

确实,十多年前还在深圳的时候,我那时基本每周都要逛一次百货公司,我还记得当初经常逛的是--海雅百货(前几年听说关了),因为化妆品、衣服、鞋袜,甚至周末的娱乐都在那一片区解决。

2017年以后的发展如何,我们可以通过2017年各公司的财务报表获知一二。

下面是全国百货企业地区分布图。

我国的百货企业总体分布呈现“全国分散,地区集中”的特点。

尚未形成在全国层次规模、销售额等方面占绝对优势的全国性企业,各区域的百强连锁百货企业分布密度也有所不同,在经济较为发达的沿海省份分布密度较高,内陆省份相对较少。

百货行业民营力量后军突起。

2016年,中国连锁百强的45家百货企业中,民营百货企业的占比达到了45%,外资百货企业则占比达到了13%,二者相加占比超过了一半,体现了民营力量在百货行业中重要地位。

三、百货行业行至今日的原因分析

许多人相信,电商就是杀死百货业的凶手。百货“衰退”史正是电商“成长”史。的确,互联网改变了大众的消费习惯,电商的兴起让百货行业的销售增速急剧下降(甚至负增长)。

但,难道就没有传统百货自身千篇一律的经营模式,同质化竞争激励有关?

再加之,近年来主流品牌商的议价能力不断加强,房租、员工工资等成本也在不断上涨,在电商挤压销售增长的情况下,联营模式的收入空间不断被挤压,最终使得百货业销售净利率逐年下降。

四、百货转型的四条出路

1、闭店重装升级为百货购物中心

将老旧的百货闭店重装升级,通过调整业态配比、增加餐饮、休闲、体验式消费业态比例、营造主题场景氛围等方法,将功能单一的百货升级为多功能的购物中心不失为一条好的出路。

2、转型城市奥莱

城市奥特莱斯通常以零售为主,以其多品牌和低价格吸引消费人群。百货与奥特莱斯功能相近,转型成本较低且能与购物中心形成错位经营的优势,是小体量百货转型的最优方案。

3、转租给家具卖场

考虑到城市居民的家装生活需求,转型为家具卖场也是打造差异化经营的一个不错的方法。

4、商场转型为办公楼

商业+办公的复合型经营模式也是近几年比较火的模式之一。

如北京地区,高级写字楼总体供应量不大,但需求却非常旺盛,导致写字楼的租金水平达到历史高位。因此对于办公需求量高的一线城市来说,将百货部分区域改造为写字楼,既能稳定商场的客流人群,也能保证写字楼周边有便利完善的配套设施,是转型一个不错的选择。

以上部分内容摘自《2018年老牌百货转型不得不知的四大趋势》(网址:http://www.sohu.com/a/217321458_728577)

总体上看,百货行业因受电商影响,销售增长减速;同时,因为人工、租金上涨等原因,销售利润也在逐年下降。接下来,我们通过财报分析进行印证。

五、企业名单与2017年审计报告意见

按照申万行业分类,造纸行业一共有26家企业(见下表)。其中,鄂武商A、友阿股份、中央商场、王府井四家企业属中证500企业,南京新百属深沪300。

本轮:26家企业2017年财务审计报告均为:标准无保留意见。

六、ROE指标筛选

我的选股标准是ROE>15,但这个行业用2017 ROE>15 指标一"砍",只剩下三家企业,而且在股票质押率、营收增长情况、获利含金量三项指标上表现都相当“烂”,三家企业都不值得进一分析。

虽然,这个行业不是我中意的投资标的,但还是有必要了解一下行业整体财报情况,遂将标准调低至2017 ROE<10。

筛选条件:2017 ROE<10,且五年ROE平均值<10,则淘汰。

本轮结论:

降低标准后,还是淘汰19家。

分别是合肥百货、国际医学、我爱我家、供销大集、中兴商业、广百股份、友阿股份、新世界、东百集团、南宁百货、首商股份、杭州解百、津劝业、益民集团、王府井、百大集团、秋林集团、国芳集团、翠微股份。

保留下7家,分别是鄂武商、天虹股份、徐家汇、中央商场、商业城、南京新百、茂业商业。

七、OCF筛选、现金比例、股票质押率

1、七家企业2017 OCF均为正数,全部合格。

2、虽然天天收现,但是商业城和茂业商业现金比例还是太低,被淘汰,剩下5家。

3、剩下5家企业中,中央商场、南京新百股票质押率均超过50%,太高,被淘汰。

本轮结论:保留3 家,分别是鄂武商、天虹股份、徐家汇。

八、财报分析

先说结论,三家全部淘汰(不值得你用资金支持),以下分别从五大数字力进行分析说明。

1、OCF与现金流

1)三家企业17年OCF对比16年都是下降的,甚至低于15年。

2)鄂武商获利含金量只有0.21--非常低,说明利润表上计算的利润远比银行帐户上的钱多。

3)OCF与ICF对比中,天虹股份还在急速扩张,比例相对较大。

从OCF分析角度都不算太好。

4)三家企业应收款回款天数均小于15天,现金占总资产比例也都较高,均合格。

5)但从现金流量三个指标看:三者的OCF都不足以支付流动负债,鄂武商和天虹近五年赚的钱,不够近五年固定资产投资、买存货和股东分红。

从现金流量角度三家均不达标,好在天天收现、现金充足。

2、运营能力

1)市场规模与增长率上:鄂武商和天虹股份规模相当,都占据上市公司总市场份额8%以上,徐家汇偏小。企业增长率上三家都低于行业均值。

2)运营能力上:鄂武商与天虹股份均优于行业均值不少,徐家汇运营能力弱于行业均值。

3、获利能力

获利能力上:天虹股份在毛利率、净利率上都差于行业均值。鄂武商和徐家汇优于行业均值,但实在算不上好(只能说整个行业利润偏薄,不是一门好生意!)

4、财务杠杆和偿还能力

1)负债率上:鄂武商和天虹股份都偏高,但查核天虹股份总负债中91.3为经营性负债(即无需为此支付利息的负债),这从则面表明天虹的销售不错(从营收额和费率上看也可以印证)。

2)在即偿能力、以长支长上,鄂武商和天虹均不达标,当发生债务纠纷时会缺乏立即清偿能力。

九、结论

1、整个行业销售增速缓慢,剔除6家(增长快但实际情况很糟糕的)企业后,行业四年平均增速为-2.334%,2017年增速为0.872%。

26家企业中,四年营收平均增速超过20%的企业共6家,其中5家股票质押率在44~73%(相当高比例),且负债率均比较高,这些企业市场倒是都给出了正确反应--市净率均低于1。

四年营收平均增长超过20%中唯一一家股票质押率不高的企业--杭州解百,营业利益率只有7.7,净利率5.2,2017年ROE 7.9(近五年ROE在不断下降,由2013年的24.3)

2、行业利润薄、股东回报率差。

3、负债率整体偏高。

总之,这个行业不是一个好的投资标方向,或许两年转型期后会有一些惊喜,但不是现在。