- 斤斤计较的婚姻到底有多难?

白心之岂必有为

很多人私聊我会问到在哪个人群当中斤斤计较的人最多?我都会回答他,一般婚姻出现问题的斤斤计较的人士会非常多,以我多年经验,在婚姻落的一塌糊涂的人当中,斤斤计较的人数占比在20~30%以上,也就是说10个婚姻出现问题的斤斤计较的人有2-3个有多不减。在婚姻出问题当中,有大量的心理不平衡的、尖酸刻薄的怨妇。在婚姻中仅斤斤计较有两种类型:第一种是物质上的,另一种是精神上的。在物质与精神上抠门已经严重的影响

- 底层逆袭到底有多难,不甘平凡的你准备好了吗?让吴起给你说说

造命者说

底层逆袭到底有多难,不甘平凡的你准备好了吗?让吴起给你说说我叫吴起,生于公元前440年的战国初期,正是群雄并起、天下纷争不断的时候。后人说我是军事家、政治家、改革家,是兵家代表人物。评价我一生历仕鲁、魏、楚三国,通晓兵家、法家、儒家三家思想,在内政军事上都有极高的成就。周安王二十一年(公元前381年),因变法得罪守旧贵族,被人乱箭射死。我出生在卫国一个“家累万金”的富有家庭,从年轻时候起就不甘平凡

- 2021-08-26

影幽

在生活中,女人与男人的感悟往往有所不同。人生最大的舞台就是生活,大幕随时都可能拉开,关键是你愿不愿意表演都无法躲避。在生活中,遇事不要急躁,不要急于下结论,尤其生气时不要做决断,要学会换位思考,大事化小小事化了,把复杂的事情尽量简单处理,千万不要把简单的事情复杂化。永远不要扭曲,别人善意,无药可救。昨天是张过期的支票,明天是张信用卡,只有今天才是现金,要善加利用!执着的攀登者不必去与别人比较自己的

- 18-115 一切思考不能有效转化为行动,都TM是扯淡!

成长时间线

7月25号写了一篇关于为什么会断更如此严重的反思,然而,之后日更仅仅维持了一周,又出现了这次更严重的现象。从8月2号到昨天8月6号,5天!又是5天没有更文!虽然这次断更时间和上次一样,那为什么说这次更严重?因为上次之后就分析了问题的原因,以及应该如何解决,按理说应该会好转,然而,没过几天严重断更的现象再次出现,想想,经过反思,问题依然没有解决与改变,这让我有些担忧。到底是哪里出了问题,难道我就真的

- 少了生活气息

我爱大草莓

最近啊,总觉得自己日更的内容缺了点什么。我仔细地想,大概是少了些生活气息。这两三个月减少了许多与别人相处的时间,独自生活,偶尔只是出去买菜,总觉得生活好像变空了许多。买菜的时候会跟档口的阿姨聊一两句话,让自己感觉在真实地生活着。幸好我也不是一宅到底,偶尔周末也会约着跟好朋友见面,面对面交流跟隔着屏幕交流,效果还是不一样的,至少有更为真实的生活感。写作不仅需要有阅读量,有文笔,生活阅历也是非常重要的

- 烟花美,但瞬间即逝的样子像极了爱情。

胡萝卜很甜

我见过烟花在天上绽放时绚烂的模样也目睹过爱情消逝曾经相爱的两人变冷漠的样子其实我特别喜欢烟花绽放的艳丽大年初一凌晨的烟花手机拍的没有眼睛看到的美但是烟花虽美,稍纵即逝,眼睛刚记录下它的美好,就转眼消失不见。天空又恢复一片黑。烟花的样子像极了爱情啊……不论曾经多么山盟海誓,海枯石烂。只要吵架或者分手。就变得那么冷漠,那么陌生。你甚至开始怀疑你有过爱情么?真正的爱情到底是什么样子。来的快去的也快么?对

- 直返的东西正品吗?直返APP安全吗?直返是正规平台吗?

氧惠购物达人

亲们,你们是不是经常在直返APP上买东西呀?但是,你们有没有想过,里面的东西到底是不是正品呢?这个APP安全吗?它是不是一个正规的平台呀?别着急,今天我就来给大家揭秘一下!氧惠APP(带货领导者)——是与以往完全不同的抖客+淘客app!2023全新模式,我的直推也会放到你下面。主打:带货高补贴,深受各位带货团队长喜爱(每天出单带货几十万单)。注册即可享受高补贴+0撸+捡漏等带货新体验。送万元推广大

- 厉国刚:新闻学与传播学到底有何区别

微观大道

厉国刚:新闻学与传播学到底有何区别头几天,有人在知乎上问我:新闻学与传播学到底有何区别。他是一位想要跨专业考研的学生,对新闻传播学学科可谓了解甚少,甚至一头雾水,想要让我帮他解释解释。在研究生学硕层面,新闻传播学是一级学科,分成新闻学、传播学这两个二级学科。有些高校,还自设了广告学、出版发行学等其他二级学科,但从官方角度,新闻传播学一级学科下,正统的就是那两个二级学科。招生时,一般会按一级学科招,

- 在一起的日子

少些期待

在一起已经三年多了,我是一个97年的摩羯座女生,他是一个89年的同样的摩羯座男生,刚开始是他追的我,我开始对他也挺有好感的,他从他朋友哪里,要到我的电话号,给我发信息,我没理他。然后我们的故事就这样开始了·····我不记得到底是什么,让我对他特别喜欢,想一心一意跟着他过日子,说白了我也就是个他的小跟班,又或者是个小跟屁虫,或者是个保姆,反正就是他在那里,我就得陪他到哪里,谈了半年多对象的时候,他因

- 安徽省这个湖,比西湖大8倍,称是安徽的北戴河, 合肥的后花园

旅游小号角

旅游爱好者都知道,安徽省是一个旅游资源十分丰富的省份,且不说黄山、九华山、天柱山这三大名山,单说湖泊就不比其它省份少,今天我们一起走遍世界将为大家说说一个号称安徽北戴河,合肥后花园的湖泊,看看到底是哪个湖泊?话说,这个湖泊位于安徽省六安市舒城县境内,东距合肥50千米,大约一个小时左右的车程,它号称是合肥的后花园,安徽的北戴河。相传,湖畔石壁之上有一奇石神似观音临湖,湖中漂动众多小岛栩栩如佛子,宛若

- 二婚到底是领证好还是不领证好?

孟妃青

伟人讲过,不以结婚为目的的谈恋爱,都是耍流氓!离婚了,再找对象,感情到了一定程度,领证结婚是水到渠成的事,再说我中华泱泱大国,有礼仪之邦的称谓,领证更是体现了尊重男女双方的行为。如果认为二婚就没必要领证了,只能说明,男女之间都暗藏心思,心不往一处走,日子过不好的。即便他们感情再深,都不是合法夫妻,只是名不正言不顺的同居关系。假如不要二人共同的孩子还好,就怕有了孩子,没领证,到时给孩子上户口都成问题

- 读书笔记|《遇见孩子,遇见更好的自己》5

抹茶社长

为人父母意味着放弃自己的过去,不要对以往没有实现的心愿耿耿于怀,只有这样,孩子们才能做回自己。985909803.jpg孩子在与父母保持亲密的同时更需要独立,唯有这样,孩子才会成为孩子,父母才会成其为父母。有耐心的人生往往更幸福,给孩子留点余地。认识到养儿育女是对耐心的考验。为失败做好心理准备,教会孩子控制情绪。了解自己的底线,说到底线,有一点很重要,父母之所以发脾气,真正的原因往往在于他们自己,

- 一分钟学会刷牙,受用终生!

好易康

讲真,刷了十几二十年牙,没刷对过一次......来来来,划重点,更重要的是执行:①每天刷牙2次,②每次刷牙2~3分钟,③每3个月更换牙刷。最后,请使用正确的刷牙方法:巴氏(BASS)刷牙法undefined_腾讯视频视频来源ADA美国牙医协会巴氏刷牙法又称龈沟清扫法或水平颤动法。是由美国牙科协会推荐的一种有效去除龈缘附近及龈沟内菌斑的方法。刷牙不仅是刷牙齿,同时也要刷牙龈。因为口腔与细菌的战场就在

- 曼妙的盛景掩藏于岁月深处,用一颗清净心寻觅更加温馨的归宿

佳依我心

《大鱼·海棠》中曾这样说道:“只要你的心是善良的,对错都是别人的事。无论你经历过什么,都要活成自己喜欢的模样。对于不喜欢的人和事,要勇敢地拒绝,去追求自己所爱,永远不要丢失本心,永远要保持善良。”小的时候,不懂得什么是好与坏,善与恶,只是觉得拥有笑脸的人应该都是对自己好的,却并不知道那张笑脸的背后到底隐藏着怎样的阴暗与肮脏。不过我依旧相信:人的眼睛不会骗人,每当我看到亮晶晶的双眸,总是会想到它如同

- 离奇的投毒案(七)

蜗居山人

(接上文)庭审很快开始了,李妹坐在旁听席的第一排,她想看看丈夫到底是不是害死儿女的凶手。公诉人宣读起诉书后,审判长询问张春对起诉书指控的犯罪事实是否承认,张春矢口否认,当庭翻供。李妹心中一阵得意:“我早就判断丈夫不是凶手!刑警队弄错了,这下看武队长如何收场!这可是公开审理。”审判长问:“你怎么在公安机关承认犯罪事实呢?”“他们刑讯逼供,没有办法我只能承认。”李妹心里嘟囔:“俺丈夫爱我和孩子胜过爱他

- 阅读《认知觉醒》读书笔记

就看看书

本周阅读了周岭的《认知觉醒开启自我改变的原动力》,启发较多,故做读书笔记一则,留待学习。全书共八章,讲述了大脑、潜意识、元认知、专注力、学习力、行动力、情绪力及成本最低的成长之道。具体描述了大脑、焦虑、耐心、模糊、感性、元认知、自控力、专注力、情绪专注、学习专注、匹配、深度、关联、体系、打卡、反馈、休息、清晰、傻瓜、行动、心智宽带、单一视角、游戏心态、早起、冥想、阅读、写作、运动等相关知识点。大脑

- 屠龙决战沙城怎么才能当托 屠龙决战沙城如何可以申请内部福利号

诸葛村夫123

我2015年从事游戏行业,曾担任某游戏平台的运营负责人。很多朋友玩了一辈子手游可能都还不知道手游托这事儿。你们经常在游戏中遇到那些土豪玩家,进服就充几百,几千的玩家,十有八九都是托,也就是我们常说的内部号。每个人的钱都不是大风刮来的,并不是每个人都舍得在游戏里充这么多钱。那这些内部号的充值到底是哪儿来的呢?其实内部号由于运营商扶持,这种账号一开始就领先普通账号十倍不止。内部号进服运营商会给300-

- 生存还是生活

子非鱼2015

每个人都在忙忙碌碌,像小时候一看就是半天的在墙角来来往往的蚂蚁,每天疲于奔命。上班下班,吃饭睡觉。想做的事未必能做得到,不想做的事却时时刻刻非做不可。我们到底在忙些什么?想要什么?为了什么?生存还是生活?

- 27岁儿子不结婚,父亲决定先给自己相亲找个伴:我要给儿子打个样

清白路人

你妈逼你结婚了吗?现在的年轻人普遍结婚都比较晚,有的三十好几了八字还没一撇,这个时候最操心的就是父母了,他们话里话外都是催促着子女找对象结婚,甚至还会用出让人意想不到的方法,其实说到底,这也是可怜天下父母心呐。亲自给儿子打样的大爷李荣国,54岁,离异,打工收入2000多左右,家住农村平房120平。李大爷年轻时一直在工厂和工地打工,4年前才回到村里在镇政府当起了保安。李大爷的收入来自于三个部分,第一

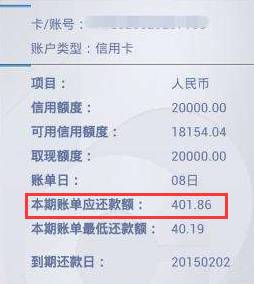

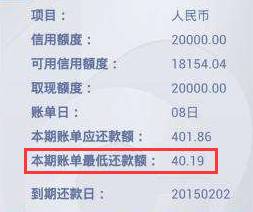

- 融开心告诉你:银行怎么靠你的信用卡赚钱

骊驰商学院

办卡送礼、刷卡返现……信用卡无论办卡还是用卡,福利不要太爽哦~~很多人出于种种原因,办理了多张信用卡。然而却不知道:只要你用信用卡消费,银行就已经开始用你的卡来赚钱了。银行怎么靠你的信用卡赚钱,骊驰融开心告诉你这些:银行怎么靠你的信用卡赚钱?1、信用卡利息收入。持卡人透支信用额度所支付的利息,这一部分是信用卡收入的主要部分。如持卡人逾期、还最低还款额时,利息就产生,日息万分之五哦~~2、信用卡年费

- 人应该追求多少钱?还是追求自由,陪伴,互相依存?

阿尚青子自由写作人

人应该追求多少钱?还是追求自由,陪伴,互相依存?(原问题)回答这样的问题应该有难度,因为此问题问的几个方面好像不属于同一个价值平台,而同一个价值平台的和钱几乎等同的概念又是什么呢?好像又没有什么标准答案,认同不同,问题不同,权当一个不妥帖的解释罢了。首先回答,人应该追求多少钱?看你到底对自己生活的要求和精神要求有多高了,精神追求也是需要定量金钱为支撑的,比如即使看电影,你也得花钱,就网络资源来讲你

- 《不要轻易就说男人没有一个好东西》民间作家: 新疆田远仁 写现实生活,看人间百态

哥若征服世界老子一统天下

但凡一个思维正常健全的人,都不会轻易对任何男人说:“男人没有一个好东西”!俗话说,物以类聚,人以群分,因为你自己不是什么好东西,所以遇到的才不是什么好东西。如果一个人离一次婚,有可能是别人的错,离二次婚还是别人的错,我遇到一个离婚已经超过四次的人,这就得想想到底是谁的错了!不从自己身上找原因,老是从别人身上找原因,这样的人人品已经有了问题,交往都要躲远点儿了。所谓苍蝇不叮无缝的蛋,猫不吃发臭的腥。

- 改变从每一刻

震震一点儿飞飞

每天要做的事情很多,思考的时间太少,整理的不够,所以,每天过的很快,但过的太单薄了,不知道进步在哪里?今天的意义在哪里?这问题到底出在哪里呢?哪里都很乱,时间可能还是被浪费了!要做的事情咬咬牙也就做了,想到看到就做到,是不是就会简单很多!立刻做,去试一试!

- APQP,ASPICE,敏捷,功能安全,预期安全,这些汽车行业的一堆标准

二大宝贝

安全架构

前言APQP,ASPICE,敏捷,功能安全,预期安全,PMP,PRICE2汽车行业的有这样一堆标准。我是半路出家来到汽车行业做项目经理的,对几个标准的感觉是,看了文档和各种解析之后还是一头雾水,不知道到底说了个啥,别人问我还是一脸懵逼。APQP(TS16949的最重要工具),ASPICE(软件)这些是质量标准,是优化整个公司体系的,但这套体系对项目管理有要求;敏捷,PMP这些是项目管理的标准;项目

- 圈层决定未来风景

20d43f9031f0

洋葱打卡145天大家都知道ladyboss是一个教育企业,也知道它正在以光速般飞速前进,从婉琴老师17年独自带着助理媛媛来到深圳落脚,到今天ladyboss实现一场会议千人甚至几千人,我不想说婉琴老师️多厉害,也不想说ladyboss️多牛逼,但是我今天想通过一个简单的圈层分享来告诉大家,ladyboss到底是怎样的一个企业!从进入ladybossdao迄今为止已经8个月,事业合伙人升级到私董走到

- 3.1 损失函数和优化:损失函数

做只小考拉

用一个函数把W当做输入,然后看一下得分,定量地估计W的好坏,这个函数被称为“损失函数”。损失函数用于度量W的好坏。有了损失函数的概念后,就可以定量的衡量W到底是好还是坏,要找到一种有效的方法来从W的可行域里,找到W取何值时情况最不坏,,这个过程将会是一个优化过程。损失函数L_i定义:通过函数f给出预测的分数和真实的目标(或者说是标签y),可以定量的描述训练样本预测的好不好,最终的损失函数是在整个数

- 种树的最好时光

山药君123

总想着什么时候开个头。对,到底什么时候开个头呢?今天拖明天拖,一晃几个月过去了,再一晃,一年两年过去了。一回头,呦,过去这么长时间了,要是当初早点开始肯定早就怎么怎么样……你看,人总是做的少,想的美。种树的最好时光是十年前,其次是现在。择日不如撞日,就今天吧!不然真要等到七老八十再来感叹蹉跎了多少光阴?说不上想写点什么,权当碎碎念吧。最近要试着调整生活作息了,目标是早睡早起,加油!

- 上火严重了(193)

贠大师

【环境】公历2018.7.13农历2018.6.1星期五多云转小雨最高温度26.3℃最低温度19℃东风3~4级声音是慢慢有所好转,但是内火依然虚旺。鼻子里面烂了,嘴里嘴外都烂了。偶尔会咳嗽几声,嗓子超级不舒服,中午吃饭的时候,还让饭把嗓子给烫了一下。早上醒来的时候,做了一个比较恐怖的梦,当时还清清楚楚的记得,不过现在已经不记得了。自制水池今天上面子,天气不好,水泥凝固的慢,一弄就是一个下午。今天又

- 山东名面孔-名医扁鹊

西城诫子

一场新冠疫情,让世人领略了中医的博大精深,今天的“山东名面孔”我们就一起聊聊第一位被载入史册的中医:扁鹊。扁鹊墓位于今天的济南市北郊鹊山脚下,元代大画家赵孟頫的《鹊华秋色图》里描绘的就是鹊山一带的景色。关于扁鹊,世人误解颇多,首先,扁鹊到底是不是真人呢?其实,古人认为医生所到之处,病患消散,像喜鹊一样能够带来吉兆,所以想象出一个神话形象,取名“扁鹊”。如此说来,扁鹊只是个神话人物吗?其实不然。《史

- 必知|儿童能力训练中的能力到底是什么?

ll冰儿

今天我们来一起聊一下“能力”,我们做儿童能力训练,我们跟家长解释能力训练多么多么重要,很多家长反应很茫然,表示不太容易理解,训练能力难倒比学习知识更重要?这说明我们没有解释清楚什么是“能力”,它为什么会如此的重要,今天我们就来跟大白老师一起梳理一下能力的重要性,以及能力和知识的关系。我们采用类比的方式来形象的解释一下什么是能力:先来说说茅草屋,茅草屋一般很矮,没有谁会建造好几层的茅草屋吧?!我们再

- Java常用排序算法/程序员必须掌握的8大排序算法

cugfy

java

分类:

1)插入排序(直接插入排序、希尔排序)

2)交换排序(冒泡排序、快速排序)

3)选择排序(直接选择排序、堆排序)

4)归并排序

5)分配排序(基数排序)

所需辅助空间最多:归并排序

所需辅助空间最少:堆排序

平均速度最快:快速排序

不稳定:快速排序,希尔排序,堆排序。

先来看看8种排序之间的关系:

1.直接插入排序

(1

- 【Spark102】Spark存储模块BlockManager剖析

bit1129

manager

Spark围绕着BlockManager构建了存储模块,包括RDD,Shuffle,Broadcast的存储都使用了BlockManager。而BlockManager在实现上是一个针对每个应用的Master/Executor结构,即Driver上BlockManager充当了Master角色,而各个Slave上(具体到应用范围,就是Executor)的BlockManager充当了Slave角色

- linux 查看端口被占用情况详解

daizj

linux端口占用netstatlsof

经常在启动一个程序会碰到端口被占用,这里讲一下怎么查看端口是否被占用,及哪个程序占用,怎么Kill掉已占用端口的程序

1、lsof -i:port

port为端口号

[root@slave /data/spark-1.4.0-bin-cdh4]# lsof -i:8080

COMMAND PID USER FD TY

- Hosts文件使用

周凡杨

hostslocahost

一切都要从localhost说起,经常在tomcat容器起动后,访问页面时输入http://localhost:8088/index.jsp,大家都知道localhost代表本机地址,如果本机IP是10.10.134.21,那就相当于http://10.10.134.21:8088/index.jsp,有时候也会看到http: 127.0.0.1:

- java excel工具

g21121

Java excel

直接上代码,一看就懂,利用的是jxl:

import java.io.File;

import java.io.IOException;

import jxl.Cell;

import jxl.Sheet;

import jxl.Workbook;

import jxl.read.biff.BiffException;

import jxl.write.Label;

import

- web报表工具finereport常用函数的用法总结(数组函数)

老A不折腾

finereportweb报表函数总结

ADD2ARRAY

ADDARRAY(array,insertArray, start):在数组第start个位置插入insertArray中的所有元素,再返回该数组。

示例:

ADDARRAY([3,4, 1, 5, 7], [23, 43, 22], 3)返回[3, 4, 23, 43, 22, 1, 5, 7].

ADDARRAY([3,4, 1, 5, 7], "测试&q

- 游戏服务器网络带宽负载计算

墙头上一根草

服务器

家庭所安装的4M,8M宽带。其中M是指,Mbits/S

其中要提前说明的是:

8bits = 1Byte

即8位等于1字节。我们硬盘大小50G。意思是50*1024M字节,约为 50000多字节。但是网宽是以“位”为单位的,所以,8Mbits就是1M字节。是容积体积的单位。

8Mbits/s后面的S是秒。8Mbits/s意思是 每秒8M位,即每秒1M字节。

我是在计算我们网络流量时想到的

- 我的spring学习笔记2-IoC(反向控制 依赖注入)

aijuans

Spring 3 系列

IoC(反向控制 依赖注入)这是Spring提出来了,这也是Spring一大特色。这里我不用多说,我们看Spring教程就可以了解。当然我们不用Spring也可以用IoC,下面我将介绍不用Spring的IoC。

IoC不是框架,她是java的技术,如今大多数轻量级的容器都会用到IoC技术。这里我就用一个例子来说明:

如:程序中有 Mysql.calss 、Oracle.class 、SqlSe

- 高性能mysql 之 选择存储引擎(一)

annan211

mysqlInnoDBMySQL引擎存储引擎

1 没有特殊情况,应尽可能使用InnoDB存储引擎。 原因:InnoDB 和 MYIsAM 是mysql 最常用、使用最普遍的存储引擎。其中InnoDB是最重要、最广泛的存储引擎。她 被设计用来处理大量的短期事务。短期事务大部分情况下是正常提交的,很少有回滚的情况。InnoDB的性能和自动崩溃 恢复特性使得她在非事务型存储的需求中也非常流行,除非有非常

- UDP网络编程

百合不是茶

UDP编程局域网组播

UDP是基于无连接的,不可靠的传输 与TCP/IP相反

UDP实现私聊,发送方式客户端,接受方式服务器

package netUDP_sc;

import java.net.DatagramPacket;

import java.net.DatagramSocket;

import java.net.Ine

- JQuery对象的val()方法执行结果分析

bijian1013

JavaScriptjsjquery

JavaScript中,如果id对应的标签不存在(同理JAVA中,如果对象不存在),则调用它的方法会报错或抛异常。在实际开发中,发现JQuery在id对应的标签不存在时,调其val()方法不会报错,结果是undefined。

- http请求测试实例(采用json-lib解析)

bijian1013

jsonhttp

由于fastjson只支持JDK1.5版本,因些对于JDK1.4的项目,可以采用json-lib来解析JSON数据。如下是http请求的另外一种写法,仅供参考。

package com;

import java.util.HashMap;

import java.util.Map;

import

- 【RPC框架Hessian四】Hessian与Spring集成

bit1129

hessian

在【RPC框架Hessian二】Hessian 对象序列化和反序列化一文中介绍了基于Hessian的RPC服务的实现步骤,在那里使用Hessian提供的API完成基于Hessian的RPC服务开发和客户端调用,本文使用Spring对Hessian的集成来实现Hessian的RPC调用。

定义模型、接口和服务器端代码

|---Model

&nb

- 【Mahout三】基于Mahout CBayes算法的20newsgroup流程分析

bit1129

Mahout

1.Mahout环境搭建

1.下载Mahout

http://mirror.bit.edu.cn/apache/mahout/0.10.0/mahout-distribution-0.10.0.tar.gz

2.解压Mahout

3. 配置环境变量

vim /etc/profile

export HADOOP_HOME=/home

- nginx负载tomcat遇非80时的转发问题

ronin47

nginx负载后端容器是tomcat(其它容器如WAS,JBOSS暂没发现这个问题)非80端口,遇到跳转异常问题。解决的思路是:$host:port

详细如下:

该问题是最先发现的,由于之前对nginx不是特别的熟悉所以该问题是个入门级别的:

? 1 2 3 4 5

- java-17-在一个字符串中找到第一个只出现一次的字符

bylijinnan

java

public class FirstShowOnlyOnceElement {

/**Q17.在一个字符串中找到第一个只出现一次的字符。如输入abaccdeff,则输出b

* 1.int[] count:count[i]表示i对应字符出现的次数

* 2.将26个英文字母映射:a-z <--> 0-25

* 3.假设全部字母都是小写

*/

pu

- mongoDB 复制集

开窍的石头

mongodb

mongo的复制集就像mysql的主从数据库,当你往其中的主复制集(primary)写数据的时候,副复制集(secondary)会自动同步主复制集(Primary)的数据,当主复制集挂掉以后其中的一个副复制集会自动成为主复制集。提供服务器的可用性。和防止当机问题

mo

- [宇宙与天文]宇宙时代的经济学

comsci

经济

宇宙尺度的交通工具一般都体型巨大,造价高昂。。。。。

在宇宙中进行航行,近程采用反作用力类型的发动机,需要消耗少量矿石燃料,中远程航行要采用量子或者聚变反应堆发动机,进行超空间跳跃,要消耗大量高纯度水晶体能源

以目前地球上国家的经济发展水平来讲,

- Git忽略文件

Cwind

git

有很多文件不必使用git管理。例如Eclipse或其他IDE生成的项目文件,编译生成的各种目标或临时文件等。使用git status时,会在Untracked files里面看到这些文件列表,在一次需要添加的文件比较多时(使用git add . / git add -u),会把这些所有的未跟踪文件添加进索引。

==== ==== ==== 一些牢骚

- MySQL连接数据库的必须配置

dashuaifu

mysql连接数据库配置

MySQL连接数据库的必须配置

1.driverClass:com.mysql.jdbc.Driver

2.jdbcUrl:jdbc:mysql://localhost:3306/dbname

3.user:username

4.password:password

其中1是驱动名;2是url,这里的‘dbna

- 一生要养成的60个习惯

dcj3sjt126com

习惯

一生要养成的60个习惯

第1篇 让你更受大家欢迎的习惯

1 守时,不准时赴约,让别人等,会失去很多机会。

如何做到:

①该起床时就起床,

②养成任何事情都提前15分钟的习惯。

③带本可以随时阅读的书,如果早了就拿出来读读。

④有条理,生活没条理最容易耽误时间。

⑤提前计划:将重要和不重要的事情岔开。

⑥今天就准备好明天要穿的衣服。

⑦按时睡觉,这会让按时起床更容易。

2 注重

- [介绍]Yii 是什么

dcj3sjt126com

PHPyii2

Yii 是一个高性能,基于组件的 PHP 框架,用于快速开发现代 Web 应用程序。名字 Yii (读作 易)在中文里有“极致简单与不断演变”两重含义,也可看作 Yes It Is! 的缩写。

Yii 最适合做什么?

Yii 是一个通用的 Web 编程框架,即可以用于开发各种用 PHP 构建的 Web 应用。因为基于组件的框架结构和设计精巧的缓存支持,它特别适合开发大型应

- Linux SSH常用总结

eksliang

linux sshSSHD

转载请出自出处:http://eksliang.iteye.com/blog/2186931 一、连接到远程主机

格式:

ssh name@remoteserver

例如:

ssh

[email protected]

二、连接到远程主机指定的端口

格式:

ssh name@remoteserver -p 22

例如:

ssh i

- 快速上传头像到服务端工具类FaceUtil

gundumw100

android

快速迭代用

import java.io.DataOutputStream;

import java.io.File;

import java.io.FileInputStream;

import java.io.FileNotFoundException;

import java.io.FileOutputStream;

import java.io.IOExceptio

- jQuery入门之怎么使用

ini

JavaScripthtmljqueryWebcss

jQuery的强大我何问起(个人主页:hovertree.com)就不用多说了,那么怎么使用jQuery呢?

首先,下载jquery。下载地址:http://hovertree.com/hvtart/bjae/b8627323101a4994.htm,一个是压缩版本,一个是未压缩版本,如果在开发测试阶段,可以使用未压缩版本,实际应用一般使用压缩版本(min)。然后就在页面上引用。

- 带filter的hbase查询优化

kane_xie

查询优化hbaseRandomRowFilter

问题描述

hbase scan数据缓慢,server端出现LeaseException。hbase写入缓慢。

问题原因

直接原因是: hbase client端每次和regionserver交互的时候,都会在服务器端生成一个Lease,Lease的有效期由参数hbase.regionserver.lease.period确定。如果hbase scan需

- java设计模式-单例模式

men4661273

java单例枚举反射IOC

单例模式1,饿汉模式

//饿汉式单例类.在类初始化时,已经自行实例化

public class Singleton1 {

//私有的默认构造函数

private Singleton1() {}

//已经自行实例化

private static final Singleton1 singl

- mongodb 查询某一天所有信息的3种方法,根据日期查询

qiaolevip

每天进步一点点学习永无止境mongodb纵观千象

// mongodb的查询真让人难以琢磨,就查询单天信息,都需要花费一番功夫才行。

// 第一种方式:

coll.aggregate([

{$project:{sendDate: {$substr: ['$sendTime', 0, 10]}, sendTime: 1, content:1}},

{$match:{sendDate: '2015-

- 二维数组转换成JSON

tangqi609567707

java二维数组json

原文出处:http://blog.csdn.net/springsen/article/details/7833596

public class Demo {

public static void main(String[] args) { String[][] blogL

- erlang supervisor

wudixiaotie

erlang

定义supervisor时,如果是监控celuesimple_one_for_one则删除children的时候就用supervisor:terminate_child (SupModuleName, ChildPid),如果shutdown策略选择的是brutal_kill,那么supervisor会调用exit(ChildPid, kill),这样的话如果Child的behavior是gen_