医疗险是针对医疗支出的险种,也就是当我们去医院看病,对所发生的门诊或住院费用给予报销的险种。

1.不过,我们知道,应对医疗支出的医疗保险有两种:基础性的【国家医保】和补充性的【商业医疗保险】。

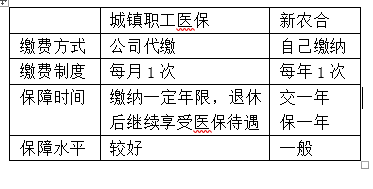

国家医保是全民性质,分为“城镇职工医保”,“城镇居民医保”,和“新农合”三类,后面两类有的地区已经合并了,也就是现在主要有两类——“职工医保”和“新农合”。

上班族一定是有职工医保的,由公司代缴,每月缴费,一般女20年男25年退休后可以享受国家医保。而新农合是每年交一次,交一年保一年。一般在每年的第四季度统一缴费,次年保障生效,建议每年准时缴纳。如果您错过每年的缴费时间,可以进行补缴,但是可能存在等待期(过一定时间,医保才可用)的问题,具体可以咨询当地社保局。

简而言之,国家医保是“广覆盖,低保障”,具有国家福利性质。因此自由职业者,没有职业者也一定要自己去交。比如您如果补缴职工医保或城镇居民医疗保险,具体可以查询所在城市劳动与社会保障局的官网以及电话都可以咨询有关社保医保的情况。也可以拨打全国统一的社保服务电话:12333,进行电话咨询。

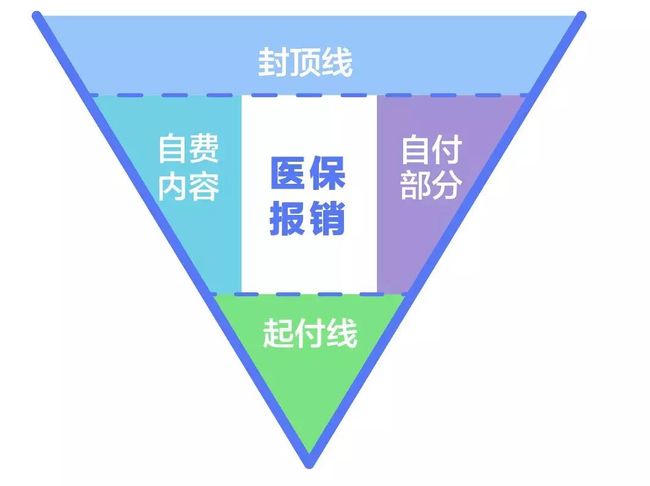

但是,国家医保有一些问题:比如超过某一水平线才能报(起付线);没有出现在医保名录里的很多救命的特效药、进口药不能报销,需要自费(比如我不是药神里的白血病患者的进口药);还有超出限额,也是不能报销的(封顶线)。

还比如:异地社保,不可报销的问题。

而商业医疗保险就是为了弥补上述缺陷,而出现的产品。它的本义是“自己花钱买高保障。”

但是,市场上的保险产品有很多,我们应该怎么选择呢?

2.选择医疗保险,我们需要关注以下几个关键部分。抓大放小。

(1)保什么内容?

去医院看病,要么是门诊,要么是住院。

所以我们关注的第一点是:这份保险产品只有门诊责任?住院责任?还是门诊责任+住院责任?哪种情况下报销,我们要做到心中有数。比如:您买了住院保,只涉及到住院责任,那么门诊费用保险公司是不报销的。

在生活中,门诊比较常见,小病小痛,去医药开个药就回家了。费用一般不高,市场上的专门产品并不多。

而住院一般会伴随发生高额费用,这种情况——【住院责任】才是大家的需求所在。

(2)什么医院能报?

保险产品有严格的医疗机构界定,只有在特定类型的医院才能报销。

所以您所买保险产品的就诊医院具体是【公立医院】?【特需部 / 国际部】?【私立医院】?您需要成竹在胸。

1)公立医院:绝大部分普通人去的医院,是由国家设立,由卫生部监管的;

2)特需部 / 国际部:虽然也在公立医院当中,但是可以享受更好的特殊服务,相应价格也极高;

3)私立医院:很多私立的昂贵医院也很流行,比如儿科私立医院等。

在国内,绝大部分普通消费者购买的医疗险,只能报销二级以上的公立医院的费用,只有中高端的医疗险,才可以报销特需部或国际部,以及昂贵私立医院的费用。

不过,国内的顶尖一流的的医生很多都在公立医院任职,一份只能报公立医院的医疗险也足够了。但是不同的保险公司可报销的就诊医药可能有细微差别,具体是哪些您可以咨询下保险公司。

(3)最重点的部分:可以报销多少?

具体涉及:保额,免赔额,报销比例,是否限制社保用药四部分。

1)保额:目前市场上的医疗保险保额在1万到600万之间。可以分为1万元以内的“普通疾病保障”和1万元以上的“大病保障”,如近些年火起来的百万医疗险。

最好的当然是报销费用不要超过保额。也就是你在一年内的医疗费用支出都可以报销。一年的原因是,保险的医疗险都是消费型产品,交一年保一年。

但也绝对不是越高越好,因为可能没必要。一般情况下一年的医疗费会在100万元左右。所以百万医疗险对于大多数人是个比较好的选择,对于30岁的人来说,每月300元左右。

2)免赔额:就是起付线,少于这些保险公司是不报销的。这里注意:保险公司报销的部分=所有的医疗支出-医保报销 之后所剩余的部分,当然,以保额为上限。

所以同样一款医疗险,对于有社保的,和无社保的人群保费是不一样的。没有社保的人群交的钱要多一些。

目前,免赔额有两种:一种是0免赔;一种是1万免赔。由于1万免赔额的产品可以过滤到大多数情况,所以1万免赔的保费更低。

但是也不是说,为了要应对所有情况,0免赔的更好。具体哪种更好,需要结合产品本身来看。

3)报销比例:有的可以 100% 报销,有的只能报销 80%。

4)是否限制社保用药:是只报销在医保目录范围内的才能报销?还是不限医保范围,即使在医保目录外也可以报销?

显然是后者更好些。

3.还有一些注意事项要分享。

(1)保险公司的医疗险的特点是:短期消费型产品;超过60岁基本就不可以买了;交一年保一年;可能存在续保问题。也就是说如果你今年患病了,第二年保险公司可能就不让你买了。

所以最好选择“有保证续保条款的”;若是没有保证续保条款,那选择续保条件越宽松越好——特别是对于百万医疗险。另外:选择智能核保的更好些,因为个别不符合健康的小毛病可以通过专门核保实现无条件/有条件投保。

(2)医疗保险由于实行报销制度,因此买一份足额的就可以了。买多份报销多次是不可行的。

(3)这是最重要的一点:

明确你的需求。记住一句话:没有最好的,只有最适合的。买保险更是如此,先想好自己的买保险是为了应对哪种风险?再来挑选满足自己需求的产品。即“先规划后保险”的原则

您如果要解决的是小额医疗风险的问题,那“低保额,低免赔”的产品是您的选择;

您如果要应对的大额的医疗费用支出,那“高保额,高免赔”的产品是您的选择;

若是考虑到可能会有海外医疗需求,那您可以考虑“海外医疗险”;

若是您可能会有高端医疗的需求,那您要考虑“高端医疗保险”和“税收优惠型健康险”等等。

(4)医疗险最适合哪些人购买?

对于刚工作阶段的人来说,经济不会太宽裕,医疗险是除了意外险之外要配备的险种,虽然是消费型保险,但是费用便宜,一年几百元对于一个都市白领而言不是什么问题。

对其他年龄段的人来说,也需要配备,但可能不是配备重点。比如,对于已经成为家庭经济支柱的上有老下有小的群体可能重疾险要排在医疗险之前。

还要注意:医疗险和重疾险并不矛盾,是互为补充的。最好是长期重疾险+一年期医疗险,但当我们经济有限时,处于人生不同阶段时您可以按照上述方式排个优先次序。

基本就是这些了。祝好。欢迎分享。