2018年5月,交通部宣布将推动高速公路收费站取消,一时之间朝野震动,广大车主纷纷以为高速公路收费将成为往事。殊不知取消高速公路收费站并不意味着不收费,而是我们将正式迎来一个智能化的无人收费时代。

很长很长很长的一段时间一只到现在,从大到小的银行都在疯狂营销ETC,业绩压力之大超乎了我的想象。

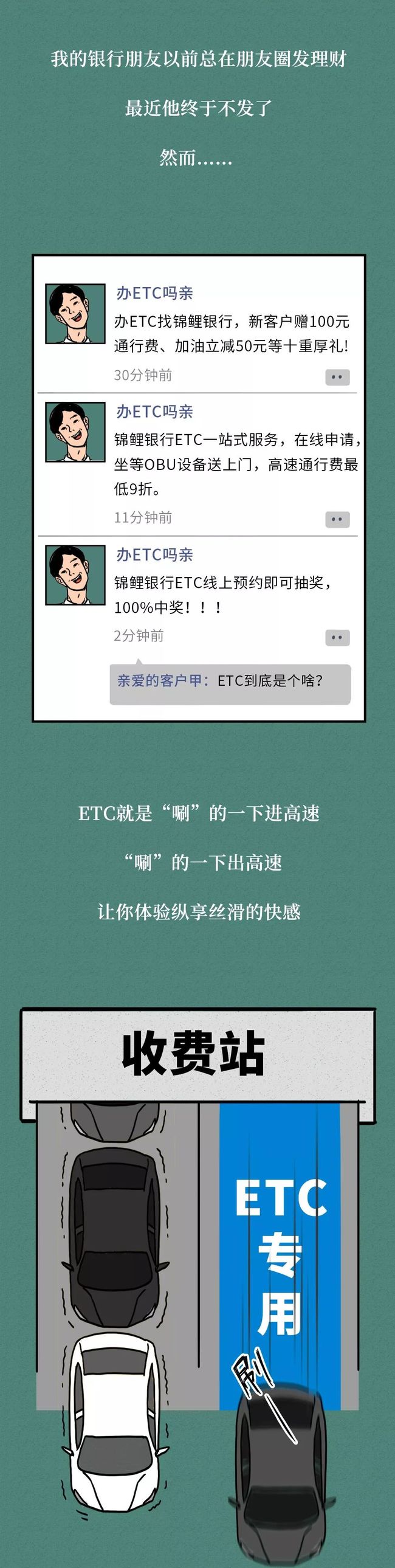

在这一轮ETC用户的疯狂争夺过程中,各大商业银行甚至将ETC的安装指标直接下放到了每个员工身上,成为“政治任务”,完不成就扣工资,逼得不少银行员工纷纷开出了各种脑洞。

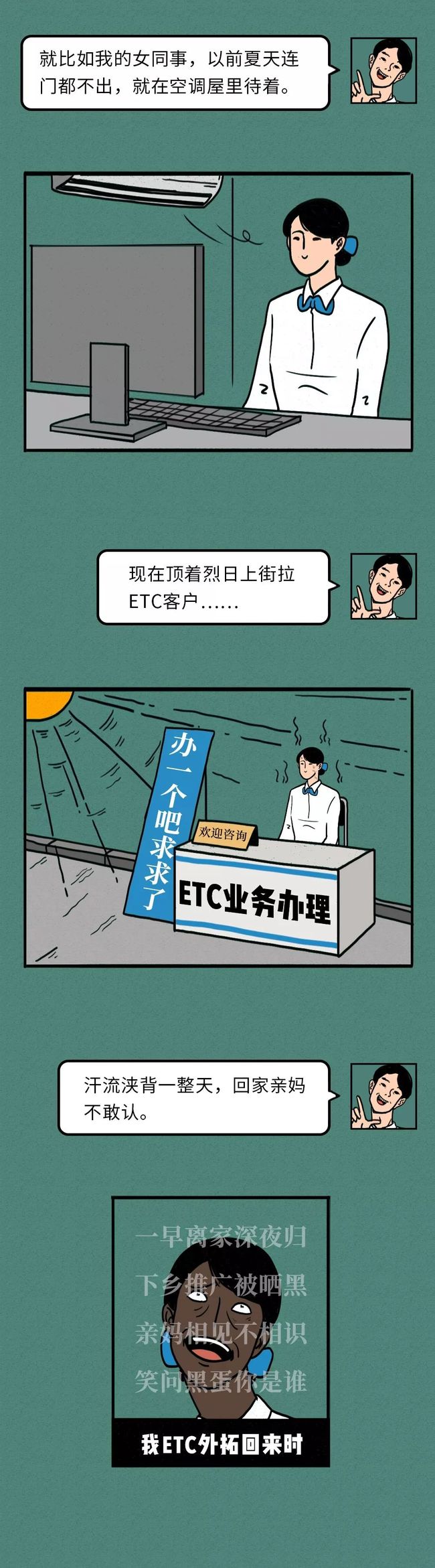

银行朋友吐槽:他们银行每人每月被分到500个任务,奖勤罚懒,直接与工资挂钩。不仅如此,还要每日晨会通报,夕会总结,下班后或上街下村登门拜访,或直接一张桌子一个电喇叭,当街摆摊营销;有的甚至直接高速口拦路叫卖ETC,导致现在朋友路过没有装ETC的车时,总想贴个小广告,留个联系方式。

朋友吐槽的声泪俱下,听得我也是胆战心惊。虽早有耳闻银行竞争激烈,员工压力大,但还是颠覆了银行员工在我心中的白领人设。

朋友电话吐槽完,意犹未尽,微信轰炸给我许多微信营销段子,幽默之余,也饱含了银行员工在这场“运动”中的辛酸之感。

“ ETC热”从现实喧闹到朋友圈,从朋友圈喧闹到网络,再从网络发酵成银行员工和吃瓜群众的吐槽和疑惑,不仅仅是银行员工,网络里的吃瓜群众都不禁在问,国有银行这是怎么了?

大家有所不知,中国的高速公路总里程10亿多公里,每年收费总额在5000亿以上,实现ETC全覆盖后,大部分收费将通过小小的ETC卡收取,而这些卡上的钱都是出自银行又流回银行,更何况银行办理的ETC卡直接和银行卡绑定,抢占ETC就是抢占存款。对于银行来说,得存款者得天下,ETC便是一个很好的引存渠道,于是很多银行慌了。

银行免费为客户办理ETC卡,是在抢占优质客户。为何这样说?银行一向是“嫌贫爱富”,优质客户是他们争夺的目标。近几年,银行产品市场趋于饱和,是客户在选银行,因此银行必须拿出一些优惠措施。而哪些属于“优质客户”呢?从某个角度说,有车族中的有钱人应该居多,那么通过办理ETC卡,绑定了这群人的银行卡,也就是抢占了优质客户,锁定了他们的存款。

最近几年,支付宝和微信为了争夺支付场景,一向舍得下血本,而ETC这一支付场景可以说是网约车和共享单车以后最大的单一支付场景。

“

都在抢这个支付入口?

”

为什么忽然之间,大家都盯上了ETC这个市场?

首要的原因,当然是因为这个市场足够大。

今年5月,交通部正式宣布,在逐步取消省级收费站后,将确保今年年底ETC的安装率达到90%以上,以确保高速公路网络的运行通畅。

按照国内目前2.46亿的汽车保有量计算,今年如果要达到交通部ETC装载率90%的要求,国内至少有2.2亿辆汽车需要安装ETC,去除此前已经安装的约8000万辆以外,年内需要安装的车辆总数也超过1.4亿辆。

与此同时,根据交通部的要求,从今年7月开始,全国的ETC设备安装还将正式进入免费时代,同时全国各地必须给予ETC用户不低于5%的车辆通行费优惠,这也将进一步推动ETC设备的加速普及。

面对如此庞大的一群海量用户,不管是银行还是第三方支付机构都垂涎三尺,将其当做兵家必争之地。

比数量更让人眼红的,还有ETC市场足够优秀的用户质量。

ETC客户群体作为有车一族,基本都是中产阶级群体,不管是当前的消费能力还是后续业务的开发潜力都远高于平均值,各大支付巨头抢占ETC的缴费场景入口,其实就是在抢占高净值人群。

首先对于银行而言,ETC绑卡这个举动本身就是一轮强大的业务增长,后续还可以有效将客户扩展到信用卡、理财、保险甚至贷款等业务。

而对于微信和支付宝来说,ETC高频应用的场景不仅可以有效养成用户的支付习惯,同时支付场景的多样化能进一步提高用户黏性。

最重要的是,微信和支付宝通过对流向银行的ETC缴费资金进行“截胡”,可以有效推动用户绑卡,后续还能通过信用卡还款等业务获利。

01

国有银行怎么了?

纵观国有银行这几年的发展,特别是银行业中体量巨大的四大国有银行,经营战略和发展方向都有“跟风”之嫌。

先是跟淘宝的风,各家银行纷纷推出自己的电商平台。银行卖力推荐,撒钱让利,但平台最后剩下的活跃客户大部分都是自家员工,节日福利明明可以直接发到员工手中,但是一定要员工在自家电商平台上免费订购,再发货冲交易量;费钱费力搞的很多促销活动,一般只有自家员工知道,也成了一种尴尬另类的员工福利。至于比肩淘宝、京东之类的电商平台,我觉得……我们还是跳过这段往下说吧。

再是跟支付宝、微信的风,各家银行纷纷推出自己的扫码支付,换了各种马甲的二维码支付产品应运而生,其核心大同小异,但比支付宝、微信等互联网公司整整慢了一首歌的时间,市场份额早已瓜分殆尽,客户已经形成行为惯性。同时,各家银行二维码支付基本上都是基于自家手机银行上的功能拓展,导致利用率极低,毕竟手机银行并不是普通民众的常用软件,而微信才是。

除了银行为开拓市场的各种优惠活动,估计很少有人用过银行二维码做过支付交易。道理很简单,微信二维码支付基于近似生活必需品的聊天工具--微信,有着广大的群众基础;支付宝起源于淘宝,有着强大的互联网基因,创新营销意识极强,且财-大-气-粗。

犹记得支付宝推二维码支付时的扫红包战略,煎饼摊、烧烤店、超市、出租车、宾馆、酒店、车站、机场……到处贴的都是红色的二维码,而旁边必是紧挨着一个蓝色二维码,这样红蓝的搭配,由一线城市逐步推向农村,营销策略精准有效。因为,毕竟5块的煎饼,扫红包后5毛拿走,这样的诱惑并不是所有人都能禁得住的……

可是互联网工具、互联网经济、互联网思维的更新速度和发展速度还是超出了各位银行大佬的想象,轰轰烈烈的互联网产品往往虎头蛇尾。毕竟原生的互联网公司在日新月异的市场竞争中都如韭菜般,一茬又一茬的起来倒下,动不动体量万亿的国有银行在这场赛跑中占尽了劣势。“起得晚还长得胖,跑得慢还没方向”是对国有大行在这场竞争中再准确不过的总结形容。

究其根本,国有银行还在用现金时代的思维发展自己的互联网战略,产品靠模仿,创新靠命令,推广靠人海战术、指标压力和优惠让利。由此导致银行推出的互联网产品同质化严重,创新乏力,竞争力低下,员工想方设法拉人凑数完成业绩指标,甚至捆绑销售,于是乎许多客户并不知道自己开通了某项业务,知道已经开通的客户并不想知道怎么使用,因为他用不到;如果用到也是为了享受一次两次的优惠活动……

所以,往往一阵喧闹过后,总是一地鸡毛。产品鸡肋了,费用白花了,员工累趴了,客户投诉了。

再后来各大国有银行开始跟风国家政策,普惠金融、住房租赁、再就是现在的ETC……可能还有其他什么政策或者是什么战略,笔者有所遗漏,但是我相信未来仍然会不断“推陈出新”。

其实说国有银行跟风国家政策有点冤,应该说国有银行更多的是为了响应国家号召,比如今日之ETC。

作为支付领域的新兴巨头,微信和支付宝在支付场景方面的布局上一向以快著称,不过这一次对于ETC市场的争夺,银行却成为了先行者。

为了迅速帮助自家的产品占领市场,各大银行不仅ETC设备免费送,而且还推出了各种通行费折扣优惠,生怕一不注意客户就被隔壁抢走。

和银行比起来,这一次微信和支付宝布局ETC的步伐似乎却要慢了许多,直到7月1日新规正式实施,微信和支付宝才正式加入这场战争。

虽然时间上来得晚了一些,但是两大巨头在势头上却一点不弱。

先说微信,从7月1日起,用户便可以直接在微信小程序或城市服务上在线申办ETC,微信方面表示全程只需35秒,目前已经覆盖了8个省份118个城市,直接搜索“ETC助手”即可办理。

同样的,支付宝也不甘示弱,从7月1日起,支付宝也上线了ETC在线办理业务,不仅免费办理不花一分钱,而且设备全国通用。

不管是微信还是支付宝,两者和银行比起来最大的优势在于,用户绑定微信/支付宝以后,可以直接从余额或绑定的银行卡扣款,胜在便捷和高效。

02

国家有政策,银行得响应

今年,国家几大部委会同有关部门制定了《加快推进高速公路电子不停车快捷收费应用服务实施方案》,《实施方案》提出发展目标,即到今年12月底,全国ETC用户数量突破1.8亿,高速公路收费站ETC全覆盖,ETC车道成为主车道,并依托ETC实现通行费减免等道路优惠政策。

政府明白,靠自己推进太慢,猴年马月也完不成这个艰巨任务,行政力量硬来有干扰市场经济之嫌,于是国家想到了国有银行这只队伍。人海战术、指标压力、优惠让利(现在银行已经出台了合伙人制度,客户成功推荐他人安装ETC即可立即获得15元微信红包奖励),国有银行的三板斧正好适合推进ETC……

国家有号召,银行得响应。我国国有银行历来肩负着巨大的社会责任,工商银行脱胎于人民银行,建设银行原产于财政部,农业银行曾是国务院直属机构,中国银行中央汇金持股64%,他们的出身决定了他们必须听一些话,做一些事。于是政策层层下达,压力层层传导,于是的于是,就有了前文银行员工的疯狂营销ETC和疯狂吐槽。

其实普惠金融也好,住房租赁也好,其他战略也好,都有相同的道理。所谓一生二,二生三,三生万物……

国家推进ETC是不是好事?答案肯定是百分之百的好事,ETC的广泛推广有利于节约人力成本,提高高速公路通行效率,满足人民群众安全便捷经济出行需求,是促进社会向前、向好发展的好政策。

但是,银行如此疯狂推进ETC对银行来说是不是好事?答案我也不知道。这涉及到巨大的数据和复杂的因素,包括成本、利润、货币的时间价值、政策变动等等。但现在来说,显而易见的是,国有银行正在赔本推ETC,不仅仅是免费的设备、昂贵的人力和倒贴的奖励,还有更为重要的成本——机会成本。

03

ETC 热过去了怎么办

朋友说,他们现在基本上啥也不用干,干好ETC就行,全行上下只干ETC,什么存款、贷款、理财、贵金属、证券,什么个人业务、公司业务,大家都是不分高低,不分部门,全员营销ETC。

于是银行主营业务仍在营业,只是没有人关注了;挣钱的业务放一边了,因为资源向ETC倾斜,挣钱的业务员工做了也不挣钱了。“业精于勤荒于嬉”,我想把所有精力、资源集中到一个前途未知,市场有限的单一业务上应该算是一种另类的“嬉”吧。

ETC 热过去了怎么办?支付宝、微信早已开通了存贷、理财、贵金属、证券业务等传统银行业务,大概只差现金业务了吧。人家在耕你的地,你还在一边玩泥巴;人家换成联合收割机了,你还在磨镰刀。回头再看,或许已是物是人非。

可是,支付宝和微信也加入ETC战团了……想想余额宝、二维码的故事,不知道粘在前挡风玻璃上的ETC设备还能用多久。

再回首,那无奈又茫然的眼神我想象的到。

和以往的支付场景争夺比起来,此次ETC争夺战最大的特点就是一个字:快。

在今年下半年短暂的几个月时间里,这场战役的最终结果就将出炉。

不过ETC在支付场景上和网约车、共享单车的最大区别在于,它必须依托于一张“卡”,在银行卡生态上,不管是腾讯的微众银行还是支付宝的网商银行都无法和传统商业银行角力。

不仅连接的是出行者与高速公路的收付费关系,更是绑定了银行与客户的业务合作、互惠互利关系。客户带给银行的贡献,和银行给予客户的服务,远远超过了车主与高速公路之间的便利关系。

当银行开始推广微信支付宝时,就有人说,微信支付宝欠银行员工一份工资。

当银行如火如荼不遗余力推广ETC时,又有人说,ETC欠银行员工一份工资。

我并不赞同这种说法。

工资是什么?百度百科里这样解释:

工资是指雇主或者法定用人单位依据法律规定、或行业规定、或根据与员工之间的约定,以货币形式对员工的劳动所支付的报酬。

银行员工的法定用人单位当然是银行,即使是发生欠工资的问题,那也是银行欠银行员工的工资,赖不到ETC、赖不到交通部、赖不到政府身上。

银行员工推广ETC,那也是银行下达给员工的任务,不是其他机构下达的任务。

银行员工推广ETC,苦不苦?累不累?很苦,很累。

烈日下汗透的衣服、晒爆的皮肤,夜晚昏暗路灯下坚持办公的人群、背着硕大LED广告牌宣传的身影,高速路口小心翼翼拦下车辆的银行人、带着无比客气的问询,平日里加班加点披星戴月回到家已是夜深、周末节假日都在摆摊设点、一连几个月都顾不上家里的孩子老人……

很多次,看到银行人群里讨论ETC时发的照片、视频、描述的场景,我的眼泪都差点掉下来,又被我生吞回去。

确实,很苦,很累,但是,他们所吃的苦,所受的累,真的是为了ETC欠下的那份莫须有的工资吗?

不,ETC欠银行员工的不是一份工资,而是一份理解。

有银行人跟我诉说,在高速路口热情的向车主推荐ETC时,经常遇到车主连正眼都不瞧一眼、连“不办”都懒得说一句,完全是剃头的挑子——一头热,想想真的很心酸。

我们的员工怕的不是累,怕的是得不到理解的累、丧失尊严的累。

ETC营销过程中的困难,是预料之中的,有些客户的不理解,却是出乎人意料的。

我从后台留言里选了几条客户留言,你们可以感受下:

——想让我装ETC,我偏不装!能装我也不装,千万不能让银行人完成任务!

——办公室坐久了干个ETC就喊累,这年头谁特么容易了?无耻!

——银行是为了银行卡交易数据,你以为他们这么好心?

——坚决不办!我宁可排队也不办!

——坚决不上当,就是不装!同意的举手!

——我有选择不安装的自由,我就愿意交高速费用,除非人工收费全撤了!

——我本人,还有我所有认识的人,我的各个群都不会办ETC!!!

什么仇什么怨?ETC,你可以选择不办,但是,银行人真的没有欠你什么,能不能对银行人多一点理解?

推广ETC是国家政策所需,从国务院要求,到央视、人民日报、新华社众多媒体宣传,ETC并非银行强加给车主的任务,而是国家交通改革的重要一步,既然是国家政策要求,作为国家公民能不能尽可能响应国家号召?

推广ETC要实现扣费,绑定银行卡都是必不可少的一步,无论哪家企业来承接ETC推广,都会涉及到绑卡环节,即便是银行不投入、不参与,也同样会得到绑定银行卡的结果,并非银行额外得了什么好处,这个道理是否可以说通?

银行大量投入ETC设备购置费、送礼打折开展优惠活动,并非说银行人就该陪小心求爹爹告奶奶的求着谁来办,银行人为你提供的是金融服务,生而为人,众生平等,我为人人,人人为我,即使你有选择不办ETC的自由,也可以礼貌的拒绝,能不能不要带着敌视的情绪面对银行员工?

作为为银行基层人发声的公众号,有时推文里确实会为银行人说话,但请你相信,说银行人辛苦,绝不是说其他岗位不辛苦,无论何种职业,只有社会分工的不同,没有高低贵贱之分,只是我对银行这个职业更了解,自然说得多些,如果因此让你误解银行人爱无病呻吟,在此向你道歉。

既然ETC是银行安排给银行员工的工作,那么再苦再累,我们都认。

ETC推广,银行人还得继续做下去。

你选择办理ETC也好,你拒绝ETC也好,我们都期盼,你能给银行人一份理解,仅此,就足够。

结语:笔者无意于嘲讽国有银行,以逞口舌之快,也很尊重银行员工的劳动成果,他们确实为推进ETC快速铺开立下了汗马功劳。但是银行作为一个企业,是否值得集中这样的人力物力推进ETC业务?是否值得让自己的员工耗费这样的精力和承受这样的压力推进一项市场有限、前途未卜的业务?是否值得花费如此时间推迟自己的战略部署?我想这是值得银行决策者和管理者思考的事情。

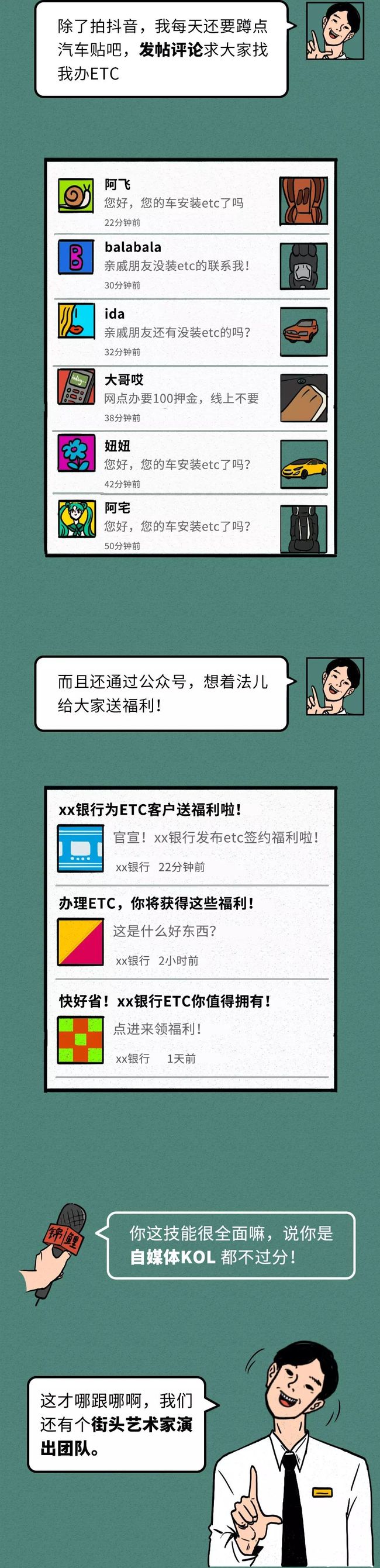

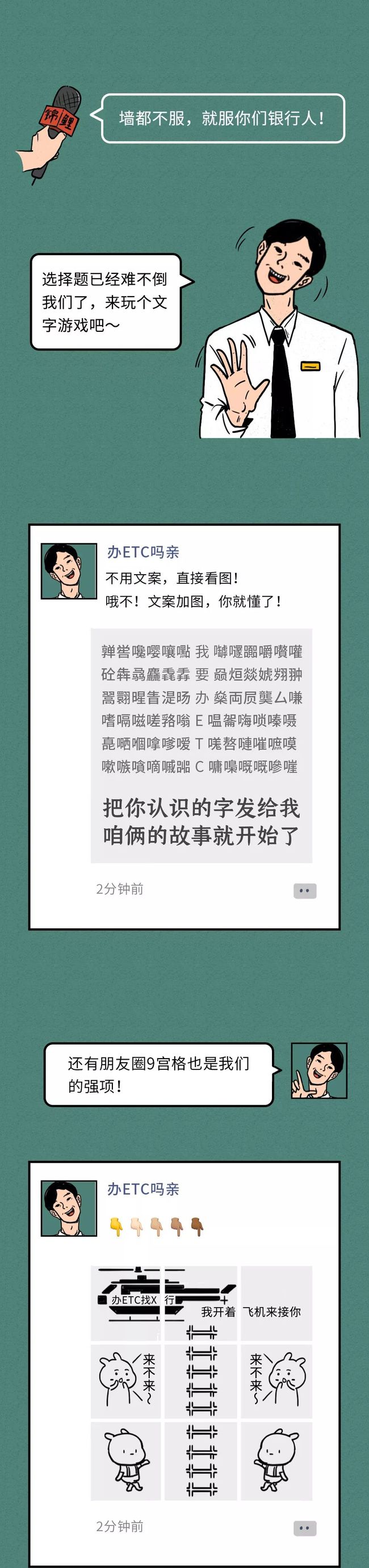

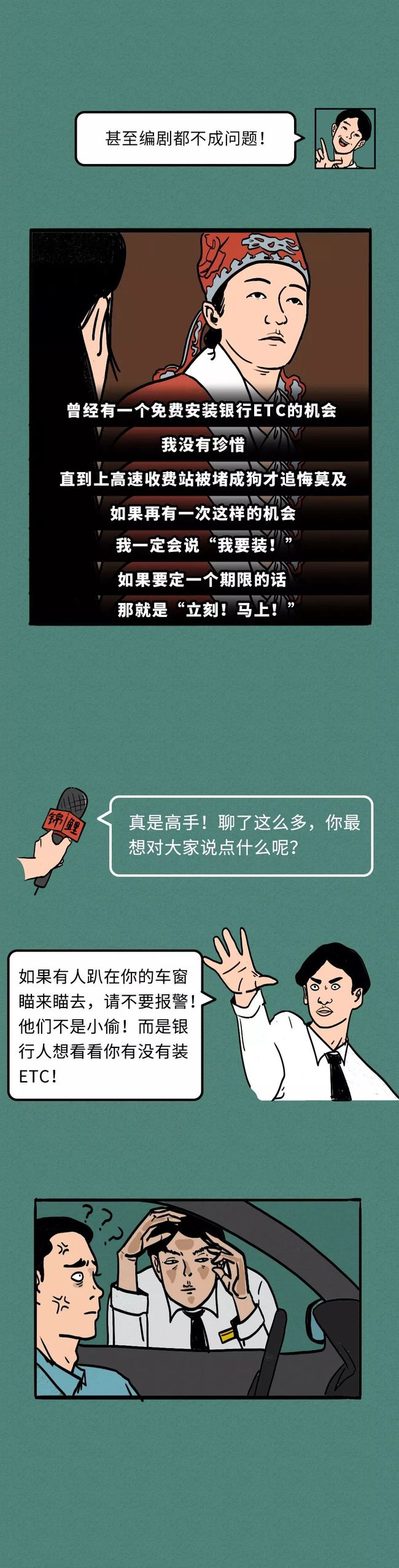

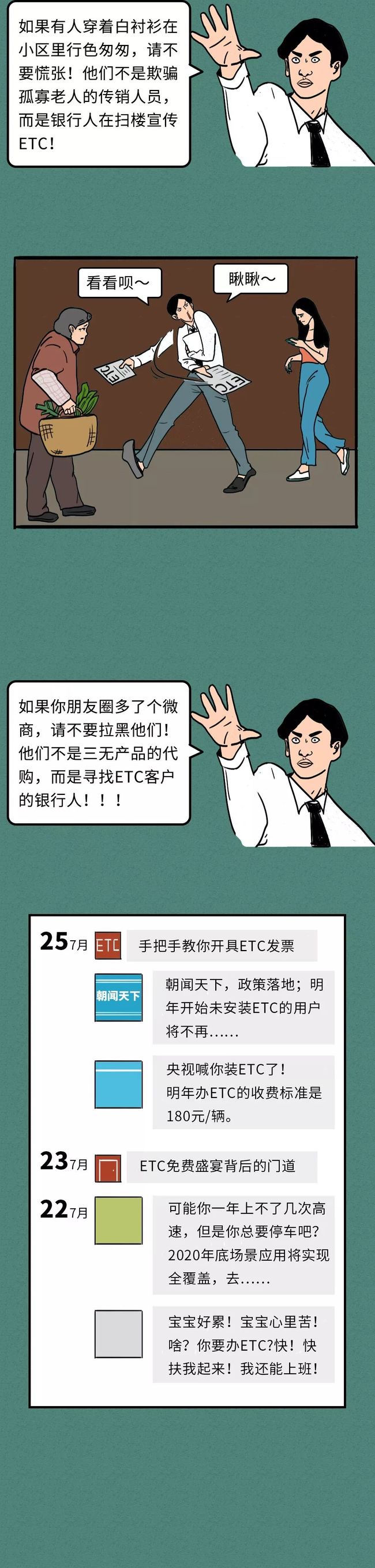

附:以下图文源自网络:

漫画 | 兔崽