今年是涪陵榨菜的收获年,哪些因素促使涪陵今年能够爆发?未来又将以怎样的速度继续下去?结合三季报继续跟踪涪陵榨菜。

一、行业大逻辑

1.榨菜行业增速持续稳定。

从2003到2017年的14年间,榨菜行业收入规模自19.62亿增长至49.72亿,年均复合增速约6.9%,榨菜行业多年来一直保持较为稳定的增长趋势。

榨菜作为一种传统食品,消费者的饮食及消费习惯比较稳定,随着我国居民消费水平的提高,安全、健康的包装类榨菜逐步替代着手工酱腌菜,未来榨菜消费升级带动行业稳定水平持续增长。

2.原料壁垒:近水楼台,占据原料产地绝对优势。

涪陵榨菜的原产地涪陵地区,其生产的榨菜质地脆嫩,风味鲜美,营养丰富,具有特殊酸味和咸鲜味,而其他地区生产的榨菜口感相对偏硬。

由于受到气候及环境的限制,榨菜原料青菜头目前在我国主要集中种植于重庆、四川眉山和浙江地区,涪陵地区又是我国种植面积最大且青菜头品质最高的地方。

加之青菜头收割短,容易腐烂变质,且运输成本较高,这就决定了榨菜企业必须围绕青菜头产地开展布局。

3.与农户长期协议,稳定原材料来源和成本。

乌江为保证菜农的利益,与菜农签订长期的合作协议,原材料价格与企业成本较为稳定。2018年公司收购青菜头价格降至800元/吨左右,同比下降13%左右,推动公司榨菜成本下降5%左右。

同时作为上市公司的涪陵榨菜,具有较强的资金优势,即使遇到上游减产、价格提升,市占率反而提升速度加快。公司可以在集中采购季保障收购数量,因此竞争地位难以撼动。这筑就了乌江榨菜的相对的原料壁垒。

4.品牌深入人心,议价能力增强。

过去多年来,公司对于品牌的宣传投入费用不菲,主要通过央视等主流媒体加强消费者对于品牌的认可度,乌江牌榨菜已经较为深入人心,2017年9月金砖会议期间,乌江涪陵榨菜还走进了“国宴”。相对一般榨菜类产品,存在地区性差异性,一般只在当地较为受欢迎,涪陵已经走进多个地区,被全国众多消费者所认可。

公司具有品牌提价能力,涪陵可以通过产品升级或者直接提价的方式进行提价。今年公司直接提价,市场反响较好,消费者对于提价敏感度不高,市场销量增速明显。拥有提价权的公司每一家都是宝。

5.渠道建设完善,管理较好。

涪陵榨菜目前已经打入全国市场,市占率遥遥领先,现有渠道覆盖面仅次于调味品上市公司海天。

6.公司具有规模优势。

涪陵榨菜拥有10多条现代化的生产线,产能位居行业上游,形成的集约化生产,能够减少物耗,降低产品成本,提升毛利率;在财力资源利用上,不断提高投资收益率和资金使用效果。

同时公司还拥有20余万吨的原料窖池,原料收贮及调剂能力处于行业领先位置,为平抑原料价格大幅波动、赢得竞争和维持榨菜产业的可持续发展奠定了坚实的基础。

7.管理层战略方向简单清晰。

涪陵董事长周斌全的改革作风,行动能力、战略眼光受到各方肯定。核心团队管理层均持有股份,并在公司任职超过20年。多年以来,公司的进取心十足,并通过自我提高以及品类拓展等一步步地实现着超越与自我超越。

二、风险

1.销量不及预期风险,品牌榨菜属于榨菜品类的消费升级,而榨菜本身又属于低端消费,随着生活质量的提高,以及人们对于健康生活的追求,有可能榨菜销量不及预期;

2.青菜头原材料价格波动风险,涪陵地区的榨菜具有独特优势,同时也受限与自然、气候等因素,存在价格波动风险;

3食品安全风险,食品行业的健康安全风险也是极其重要的方面。

三、重点指标变动

1.业绩高速增长。

涪陵榨菜三季报营业收入15.5亿元,同比增长25.94%,净利润5.2亿元,同比增长72.16%。

2.毛利率、净利率大幅提升。

涪陵榨菜毛利率55.73%,同比增长8.97个百分点,净利率33.86%,同比增长9.09个百分点,盈利能力进一步提升,主要由于产品提价。

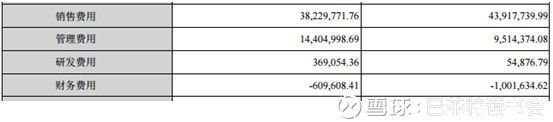

3.期间费用率+研发投入情况较好。

三季报涪陵榨菜期间费用率18.92%,同比增长0.47个百分点,主要是管理费用增加。

涪陵榨菜当期研发费用37万元,这是一个几乎不需要研发费用的行业。

4.杜邦分析,ROE大幅提升。

涪陵榨菜三季报ROE24.56%,同比提升6.6个百分点,主要由于销售净利率大幅提升,同时资产周转率、权益乘数也相对小幅提升。

5.负债较低。

公司资产负债率19.43%,同比降低1.91个百分点,公司无有息负债。

6.预收大幅提升。

三季报涪陵榨菜预收款项1.9亿元,同比大幅提升88%,显示今年销售之旺。

7.应收较少。

涪陵榨菜应收账款加票据合计只有0.3亿元,同比增长38%,显示公司较强的行业话语权。

8.存货大都是原材料。

涪陵榨菜存货3亿元左右,同比增长54%,主要由于公司产能扩充,增加原材料采购。且存货大都是年初采购的青菜头原材料,从一季报开始逐渐减少。

此外,公司应收账款周转天数只需要3天,相当于全部现金交易,存货周转天数也只有107天,相对较为稳定,水平也较好。

9.现金流。

三季报经营活动现金流量净额4.8亿元,同比增长14%,去年基数相对较高。涪陵榨菜常年年末现金流大于净利润,现金流情况较好。

10.重要股东买卖情况。

2017年年报第三大股东东兆长泰今年进行了部分减持,减持2000万股左右,仍持股1000万股左右。

11.估值。

涪陵榨菜目前PE25倍左右,处于相对合理区域。

四、总结

涪陵榨菜雄踞在涪陵青菜头原材料产地,通过多年的经营,已经与当地的农户建立起了长期的联系,同时公司拥有成熟的生产工艺、产能、品牌,再加上公司唯一榨菜上市公司的雄厚资金实力,公司已牢牢占据行业的龙头地位,在消费升级趋势下,市场份额逐渐提高,愈加受到消费者的认可,并享有通胀因素之外的提价权。

今年在提价和渠道的双重促动下,涪陵榨菜迎来了爆发之年,这样的超高速显然不会是常态,但是涪陵榨菜的稳定增长已经可以预见,等待那时候,稳定增长之下的估值回落,或者黑天鹅之下的涪陵榨菜更大的机会。

五、关于涪陵榨菜未来的几点思考

1.渠道拓展仍有局限。走了大润发等几个大超市,都看到了乌江榨菜的专柜。但每周总要去的社区小超市有些完全没有乌江的影子,考虑很多人去大超市的频率并不会太高,所以还是存在一些对于未来销量的担忧。

2.粘性。在华润超市看到了乌江的榨菜,还有吉香居、傅鸿小菜、味聚特等十多个品牌,标注了学生榨菜、儿童榨菜的和标准不同风味、口味的榨菜,似乎也都能找到自己的顾客……而且乌江榨菜的价格并不占有优势,而常吃榨菜的群体有一部分对价格可能很在乎…..

榨菜会不会陷入一种“餐饮窘境”,看起来大家都需要,但是让大家每天每次都只需要你一个,这个真的很难。在口味和新品面前,人总是”喜新厌旧”。

3.B端的畅想。记得海天味业是走了厨师培训的路径带动了B端。C端靠不住,涪陵有没有可能在未来,开发一种佐料酱料,走一下海天的路径。

4.升级的畅想。关于消费升级,我原来的想法是,你可以不吃榨菜,不代表别人不吃,就像拼多多,你可以不用,但是广大农民朋友和屌丝兄弟们需要啊。中国人口众多,只要能满足一部分人,这部分需求足以托起一个大公司。但是这不应成为涪陵裹足不前的理由。

可口可乐不投入研发,因为那东西有成瘾性。榨菜不行啊。不投入研发,未来也许会吊死在一棵树上。鉴于人民内心高贵的追求,高端佐餐料理的开发或许值得涪陵一试。

特别提醒:本文为投资逻辑分享,不构成投资建议