本文由即刻金服整理

美团正在成为一款超级APP,营收加速增长的同时,亏损增长得更多,去年收购的摩拜“贡献”了超过50%的亏损。

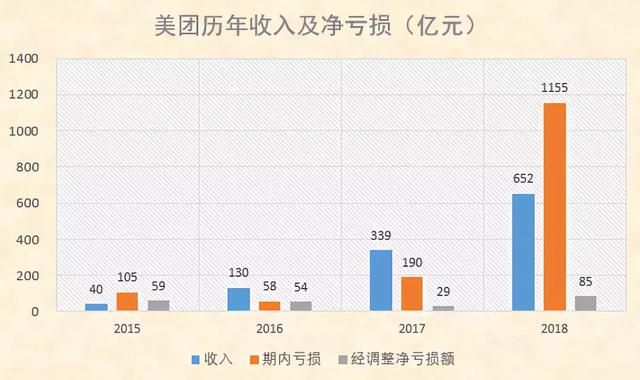

3月11日晚间,美团点评发布2018年第四季度及全年业绩。财报显示,美团点评2018年Q4营收198.03亿元,同比增长89%,全年营收652.27亿元,同比增长92.3%。2018年全年亏损1154.93亿元,经调整后净亏损85.17亿元,同比增长198.6%。

财报发布后,12日上午开盘,美团股价跌幅一度超过10%。

这家融资能力和运营能力超强,以没有边界著称的互联网公司,已经连续亏损多年。在过去四年里,美团合计亏损1508亿元,调整会计准则后,这个数字依然高达227亿元。

2018年,收购摩拜为美团带来了45.5亿元的亏损。摩拜和网约车业务给美团新增了81亿元的总成本,这两项成本的合计占比,从2017年的1.6%,增加至2018年的11%。

新业务亏损加剧,但美团也在加速变现。

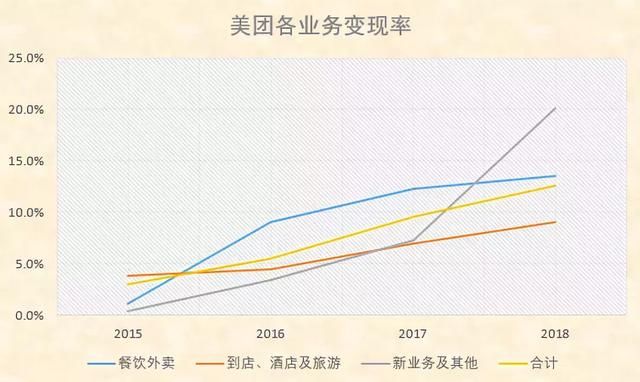

2018年,美团外卖开始逐步上涨佣金,从15%涨到18%,再到19%。2019年,有地区甚至高达26%,这让许多餐饮商家无利可赚。但与此同时,美团外卖的变现率,从2016年的9%,上升至2018年的13.5%。2018年,美团的整体变现率达到12.6%。这意味着,美团平台上每成交100元,美团将获得12.6元。

种种迹象表明,美团的现金流业务外卖和酒旅,已经度过了艰难的投入期,开始进入平台收割期。当然,这也可能是为了迎合资本市场的需求。财报发布后,美团声称:主体业务实现盈利。

另一方面,王兴正试图将美团打造成一款超级APP。弃用摩拜品牌和APP,将大众点评更名为点评APP部,都旨在突出美团APP,并为其导流。

无论如何,如今美团的财报上,依然有85亿的年度净亏损。征战四方的美团,究竟还要亏多久?

四年227亿都亏在哪儿?

在分析“美团何时能盈利”这个问题前,我们先了解下美团是怎么亏到现在的。

美团的业务收入由三大部分构成:餐饮外卖,到店、酒店及旅游,新业务及其他。前两项是美团的核心主营业务,第三项是创新型业务。我们从2015年开始,结合美团各业务模块的发展,来看看哪些业务影响了美团的盈利状况。

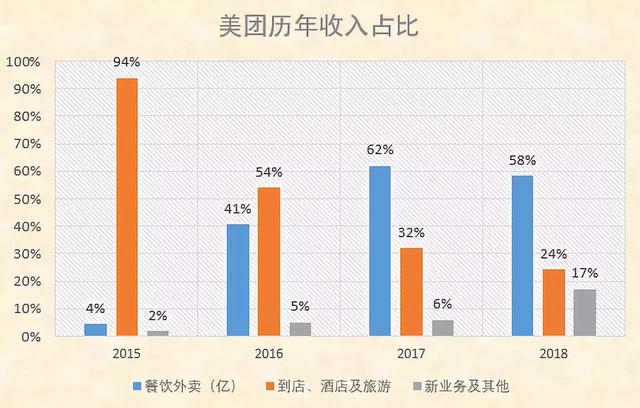

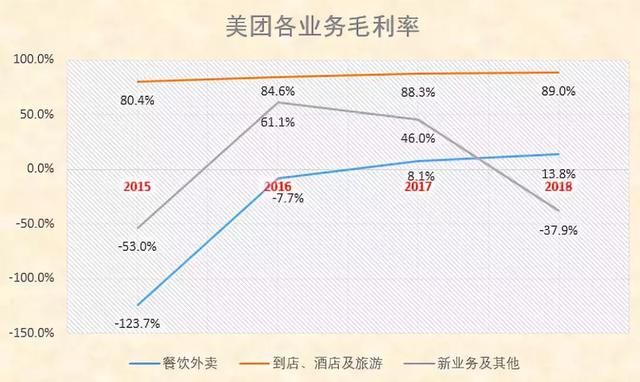

2015年,美团亏损105亿元,经调整后净亏损59亿元。当时,美团已从千团大战胜出,在电影票、酒店等业务上取得了相对稳固的地位。酒旅业务在美团总营收中占比高达94%,是美团最赚钱最成熟的业务。但是,美团随即卷入外卖领域的烧钱大战。外卖业务2015年在美团营收中占比仅为4%,毛利率为-123.7%。

到了2016年,美团亏损58亿元,经调整后净亏损54亿元。美团外卖在2016年爆发,营收从1.75亿增加到53亿,在总营收中占比达到41%。但美团外卖依旧亏损,2016年外卖业务的毛利率为-7.7%。这拉低了美团整体的毛利率水平,从2015年的69%,降至2016年的46%。

2017年是关键的一年,美团将调整后的净亏损缩窄至29亿元,外卖业务首次超过酒旅,在总营收中占比达62%,替代酒旅成为核心业务。另外,外卖业务的毛利率首次扭负为正,达到8.1%,这意味着规模效应开始显现。但外卖业务依旧亏损,美团持续“战略性亏损”。

2018年,美团的营收结构再次出现调整:新业务崛起。以共享单车、打车,以及toB商家服务为代表的新业务,在营收中占比达到了17%,挤占了外卖和酒旅的份额。外卖和酒旅业务在2018年,毛利率达到历史新高,分别为13.8%和89%。

可惜的是,新业务成为2018年美团最大的亏损来源。新业务实现112亿营收,但销售成本就有155亿,毛利率为-37.9%。因此,美团在2018年录得85.17亿元的净亏损。

被摩拜和打车业务拖累

美团一向以没有边界著称,探索新业务,四处出击。如今,包含摩拜单车和美团打车的“新业务”,正在成为美团盈利的累赘。

2018年,美团高举高打进入出行市场,不仅推出了美团打车,在南京和上海正面和滴滴竞争,还收购了摩拜单车。自2018年4月收购摩拜后,摩拜已为美团累计带来了45.5亿元的亏损。

2018年,新业务在美团总营收中占比为17%,但其对应的销售成本在总成本中占比达34%。美团财报透露,这部分成本包括扩大供应链解决方案业务增加的已售商品成本,由于收购摩拜而产生物业、厂房及设备折旧,网约车司机和成本增加,以及因非餐饮外卖服务扩张增加的其他外包劳动成本。

将销售成本、销售及营销开支、研发支出、管理费用合计,这个数据从2017年的384亿,增加到2018年的789亿。其中,仅摩拜和网约车新增的成本就有81亿,占比达20%。这两项成本的合计占比,从2017年的1.6%,增加至2018年的11%。

这意味着,摩拜和网约车新增的成本,在2018年加重了美团的负担,导致新业务出现较大亏损。

相比过去,2018年是美团在新业务方面投入最激进,速度最快的一年。美团表示,在2019年将聚焦在对核心业务具有长期竞争力的业务上,在新业务投入上将会更加审慎,并将进一步提高网约车和共享单车的运营效率以持续减亏。

盈利寄希望于外卖和酒旅

新业务亏损加剧,但美团的主营优势业务外卖和酒旅,在2018年保持了高速发展。

从营收结构来看,外卖和酒旅业务的占比在2018年均有小幅下降,为58%和24%,但是这两项业务的毛利率却都得到了提高,达到近四年最高。其中,外卖业务的毛利率在2017年首次扭负为正,2018年则达到13.8%,酒旅业务毛利率更是高达89%。

一个关键的变化是,美团的现金流业务外卖和酒旅,已经度过了艰难的投入期,开始进入平台收割期。

从变现率来看,从2015年至2018年,美团的整体业务变现率,由3%升至12.6%。其中,外卖业务的变现率在2016年小幅下滑,随后两年持续上升,在2018年达到历史高点13.5%。

外卖业务变现率的提升,一方面是因为新技术的运用及管理效率的提升,开始出现规模效应。另一方面则是因为美团持续上涨平台佣金,加速收割平台流量。

2018年,美团外卖开始逐步上涨佣金,从15%涨到18%,再到19%。2019年,有商家向燃财经表示,在续签新合同之后,美团外卖的平台服务费再次提高,有地区甚至高达营业额的26%,这让许多餐饮商家无利可赚,引发商家逃离。

根据国家信息中心《中国共享经济发展年度报告》,美团外卖已经占据超过64%的市场份额。2018年,美团的年度活跃商家数量达到了580万,交易用户数量超过4亿。这让美团有底气提高佣金费率,加速变现。

美团在2018年上市,上市当年新增了近1亿交易用户,通过不断上涨平台佣金,提高变现能力,成为改善财务数据的绝佳手段。

2018年财报公布后,美团在其官方微信公众号表示:美团主体业务实现盈利,外卖和酒旅两大业务合计实现盈利。但是美团未在财报中披露这两项业务的具体盈利数据。

由此看来,未来美团将加速提升变现能力,外卖和酒旅将成为美团能否盈利,以及何时盈利的关键。

打造超级APP提高变现效率

另一个重要的举动是,美团正试图加速成为一个“超级APP”。

美团旗下有多款APP,和今日头条的APP工厂多条线发展不同,如今美团试图砍掉更多的APP,实现“中央集权”。

2019年1月,美团联合创始人、高级副总裁王慧文发布内部信,宣布摩拜已全面接入美团APP,摩拜单车将成为美团LBS平台单车事业部,未来摩拜单车品牌将更名为“美团单车”,美团APP将成为其国内唯一入口。

这意味着,收购摩拜不到一年,美团将弃用摩拜品牌和摩拜APP。

去年4月美团收购摩拜时,“摩拜”的商标名作为无形资产作价16亿元。放弃摩拜品牌,美团在2018年财报中计提了13亿元的无形资产减值损失。

美团在财报中表示,此举是为了给美团APP导流,以提高管理效率。通过这种方式,摩拜的用户将被通过美团的统一入口,被引流至美团平台。

除了摩拜,类似的调整思路还体现在对大众点评的处理上。今年2月,在美团点评的新一轮人事调整中,大众点评被更名为点评App部。有分析认为,此举将弱化大众点评的交易功能,而将内容评论、外卖、酒旅流量等最核心的资产全部输送给美团。

不论是弃用摩拜,还是整合点评,都指明了一个方向:美团试图打造一款超级APP,将流量资源集中,以提高变现效率。

这或许是美团在为长期盈利做铺垫。

某电商行业分析师表示,美团未来能否盈利,取决于管理团队的策略,但从短期来看,盈利并不是美团的主要诉求。因为出行市场和其他创新业务的投入,2019年美团依然会亏损。

从美团的历史来看,在旧业务的优势地位巩固后,发力拓展新业务,已经成为一个惯例。2014年从团购切入外卖,2018年从外卖切入出行,都是遵循同一套逻辑。外卖在初期也是亏损的主要来源,如今加剧亏损的则是出行业务。

无论如何,美团已经连续亏损多年,而且在短期内依旧会维持这种状态,虽然它正在努力提高变现效率。