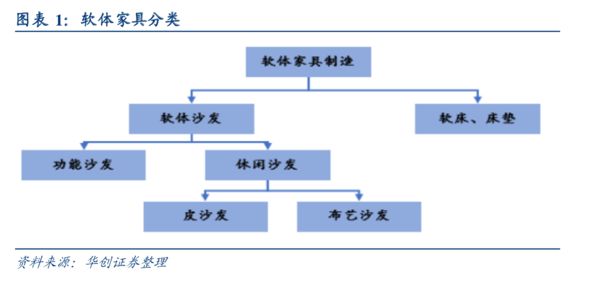

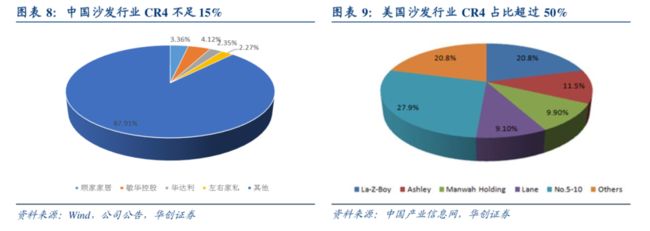

中国国内沙发市场规模 2017 年预计为 500 亿,出口方面美国占比近四成,沙发市场集中度有待提升。1)2016 年我国沙发销售额为 478.11 亿元,同比增长5%,预计 2017 年沙发市场规模约为 500 亿元。2)从出口来看, 2015 年我国沙发出口额为 74.79 亿美元,出口主要对象为美国,出口额为 31.34 亿美元,占比 41.90%。3)中国国内区域性品牌、中小企业居多,且大多定位国内低端市 场,产品同质化严重,具有品 牌影响力和规模化优势的大型企业主要定位中高端市场。目前,美国沙发 CR4 已达 50%左右,但中国沙发行业 CR4 不足15%。

家具龙头沙发产品品类丰富,但各有侧重。1)顾家家居:以皮制休闲沙发为主,近几年通过内生、并购、代理等方式不断丰富功能沙发和布艺沙发产品线。2)敏华控股:“芝华仕”为公司旗下最主要的品牌,沙发产品以功能沙发为主打类型,并根据不同的消费群体推出了多款非功能沙发。3)恒林股份:公司主要客户是国外大型办公用品、家具家居零售商,沙发产品以 ODM 为主,但功能沙发占绝大多数,2016 年占比达到九成。

我国沙发市场总规模约为 500 亿元,敏华控股/顾家家居/华达利/左右家私作为龙头企业所占沙发市场份额分别为4.12%/3.36%/2.35%/2.27%,其他品牌的沙发占总体的 87.91%。区域性品牌、中小企业居多,且大多定位国内低端市场。发达国家软体家具市场发展比较成熟,龙头企业行业集中度高,规模效应发挥充分。美国软体家具中沙发 CR4 已达50%左右,相比较,中国沙发产品的市场集中度还有很大的提升空间。

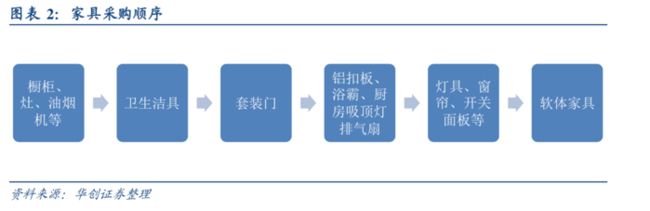

从家具采购顺序来看,软体家具一般为消费者采购家具的最后一环。消费者首先订购厨房橱柜、灶台、油烟机等,其次为卫生洁具,紧接着采购门、窗、地板、灯具 等。成品的软体家具一般在整体 装修完成后才开始根据其他 家装的位置和大小进行采购,是家居购买的最后一环。

顾家家居成立于 1983 年,主营中高档软体家具的研发、设计生产和销售。2017 年公司实现营业收入 66.65 亿元,同比增长 39.02%,其中沙发销售收入为 36.92 亿元,占主营业务收入的 58.89%,为公司主要的收入来源。顾家家居主要的沙发产品以皮制休闲沙发为主,兼有功能沙发和布艺沙发。2016H1 在顾家家居沙发产品销售收入中,皮制沙发销售收入为 79.04%,功能沙发销售收入占比为 14.58%(2013 年,功能沙发销售收入占比仅为 1.68%),布艺沙发销售收入占比达到 6.38%。

随着国内居民生活水平的不断提高以及城市化进程的不断加快,我国软体家具消费需求不断增长。我国软体家具的消费量由 2007 年的 60.40 亿美元增长至 2016 年的 200.12 亿美元,年均复合增长率达 14.24%。城市化进程不断推进,城市人口不断增加,将持续推动家具行业发展。目前,消费者对软体家具产品的需求已从原先的满足型消费向享受型消费转变。软体家具作为放松和陪伴的重要载体,是消费者更愿意加大投入的家居产品。

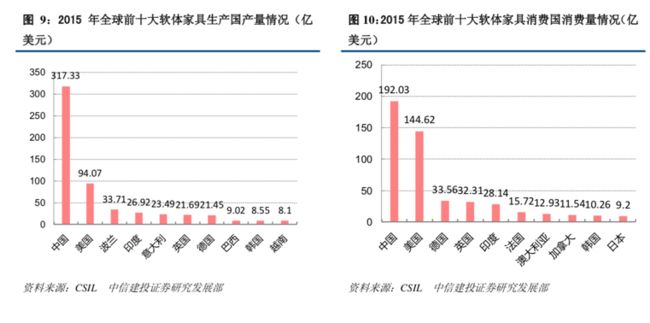

软体家具行业空间广阔,集中度较低,成长性高。(1)全球:2015年全球软体家居市场总产值 675.78 亿美元,消费量为 626 亿美元,成长稳健,生产持续向发展中国家转移。(2)国内:我国是全球最大的软体家具生产、消费和出口国,产值、消费量和出口额分别占全球总量的46.96%、30.66%、51.45%,保持增长趋势;中小企业占主导,品牌林立,产品同质化严重,行业集中度正不断提升。

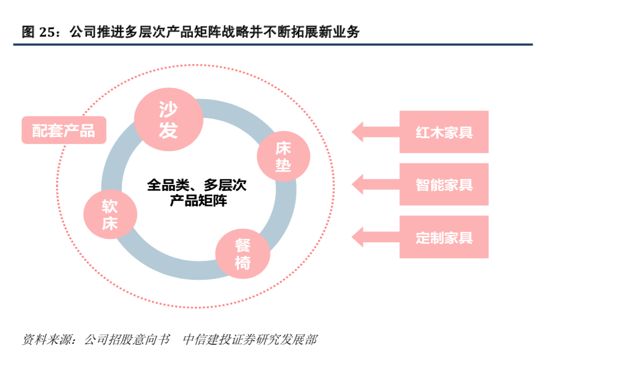

国内软体家具第一龙头,品牌、生产、渠道均领先。(1)产品:沙发为传统优势产品,收入占比超 65%,软床及床垫成新增长点,红木、智能、定制家居等新业务不断拓展,品牌优势显著;(2)生产:主要产品以自产为主,配套产品为外购,近年来产能渐趋饱和;同时新建生产基地扩张产能,募投项目落地后沙发、餐椅、软床、床垫将分别新增产能 55 万、15 万、18 万、9 万标准套,保障产销规模不断扩大;(3)渠道:境内市场收入占比超 60%,截止 2016 年 6 月,公司拥有直营店 196家,特许经销店 2686 家,销售网络覆盖全国,直营门店推行大店战略有效提高单店盈利,渠道数量在国内具有绝对优势;境外市场以 ODM 模式为主,大客户战略助推销售收入增长。

品类拓展、直营店加密、外部利好驱动未来业绩增长。(1)推进“全品类、多层次产品矩阵”战略,旗下拥有五大产品系列,并搭配销售配套产品,提供一站式采购服务,促进成套采购量提升;(2)连锁营销网络扩建项目计划新开设 150 家直营门店,有效提升终端渠道稳定性;(3)目前国内外皮革价格均处低位,利好公司毛利;人民币长期仍存贬值空间,有助于公司外销竞争力提高。

竞争对手比较:顾家境内业务具有竞争优势,境外业务差异竞争。(1)国内:顾家家居盈利能力较强,境内渠道优势显著;敏华控股营收规模领先,有约 50%营收来自美国市场;华达利被宜华生活收购,有望实现协同、借力复苏;顾家国内业务不论收入规模、渠道数目、毛利水平均为行业第一(。2)海外:顾家海外业务以 ODM 经销为主,与 Natuzzi和 LA-Z-BOY 零售业务尚无直接竞争关系;国内业务与 Natuzzi 的产品定位重合度不高,与 LA-Z-BOY 现为合作关系。

公司自 2003 年创立以来,业务从沙发扩展至软床等,发展历程主要为如下三个阶段:

1、阶段一:专注沙发主业,增产能,拓品类(2003-2007 年)

2003 年 6 月,浙江顾家工艺沙发制造有限公司成立,创立“顾家工艺”品牌,主营业务为沙发的设计生产;2005 年 7 月,杭州沙发工业园竣工投产,占地面积达 14 万平方米;2006 年 11 月启用 9.6 万平方米的浙江第二

生产基地;2007 年推出高端沙发品牌“KUKA HOME”,沙发品类定位趋多元。

2、阶段二:新增软床产品线,打造一站式服务品牌内涵(2007-2012 年)

公司推出软床系列产品,补充沙发产品线,推广一站式服务;成功中标 2012 年中央电视台黄金资源招标段,

“顾家工艺”品牌升级为“顾家家居”;2011 年 12 月,顾家家居股份有限公司成立。

3、阶段三:产品创新,前瞻布局大家居(2012 年至今)

2015 年 3 月公司发布“家生活·创无界”中国软体家居概念产品,推出具备前瞻性的 3D 打印沙发,4 月

再次推出 3D 打印床垫“1 号垫”;为拓展业务领域,分别于 2014 年 6 月、2016 年 3 月、2016 年 4 月成立领尚

美居、顾家智能和顾家定制,三家子公司分别专注于红木家具、智能家具、定制家具的生产、设计及销售业务。

(一) 全球行业格局:软体家居稳步成长,生产向发展中国家倾移

全球软体家具行业成长稳健。全球家具行业总产值自 2003 的 2380 亿美元增至 2015 年的 4550 亿美元,复合增长率达 5.55%。根据 CSIL 统计,2015 年全球软体家居市场总产值 675.78 亿美元。全球软体家具消费量由2006 年的 476 亿美元增长至 2015 年的 626 亿美元,年均复合增长率达 2.78%。

(二) 国内行业格局:软体家具行业发展潜力大,马太效应下龙头强者恒强

行业集中度仍有较大提升空间。目前,我国软体家具行业集中度低,区域品牌林立,中小企业占据主导地位。

小型企业产品多集中于国内低端市场,产品同质化现象较为严重;具有品牌影响力、渠道优势和规模效应的大型企业则主要定位于中高端市场。部分中小企业长期为知名企业提供代工生产和配套生产,因其自有品牌和国内销售渠道的缺失,越来越严格的环保要求,而面临倒闭和淘汰;规模以上家具企业的数量不断增加,截至 2015年 9 月末,我国软体家具行业规模以上企业数量 752 家,较 2011 年末增长 196 家,行业集中度不断提升。

品牌宣传方面,推进实施“主动营销”战略,先后聘请张学友、邓超作为广告代言人,与国家体育总局训练局达成合作伙伴关系,通过央视广告、高速路牌广告及与商场联合促销等手段提升品牌美誉度与知名度。同时利用电视、网络等多种媒体传播渠道,扩大其在社会公众群体中的影响力,2013 年独家冠名“第二十一届新丝路中国模特大赛(华东区)”并在热播剧《咱们结婚吧》中植入其品牌元素。

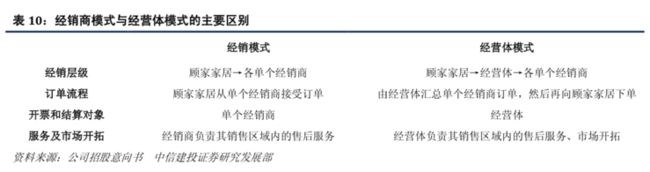

由于公司经销门店众多,随着经营规模扩大和经销区域延伸,门店管理面临新的挑战。为提升经销商管理效率,公司 2013 年下半年开始在部分地区试点“经营体”销售模式,由直接与单个经销商合作转变为与主要经销商组建的区域“经营体”合作,即由“顾家家居→各单个经销商”模式变更为“顾家家居→经营体→各单个经销商”。“经营体”模式能够通过订单整合提高物流配送效率;通过经销商资源整合降低整个经销体系的管理成本;同时提纲对当地市场与客户的响应速度。目前公司共成立了河南顾家、江苏顾家和吉林顾家三家经营体。

(三) 全品类、多层次产品矩阵,一站式采购服务促成套采购量提升

公司旗下拥有 3“休闲沙发”、“LA-Z-BOY 功能沙发”、“KUKA HOME 全皮沙发”、“布艺沙发”、“睡眠中心(软床)”五大产品系列,构成产品矩阵,可满足不同消费群体的需求。

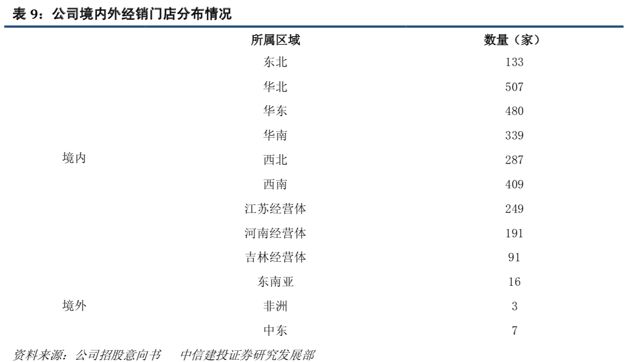

截至2016H1,顾家家居境内拥有直营门店196家,主要分布在杭州、北京、上海、南京、武汉等一二线城市;经销门店2686家,分布在全国30个省、直辖市及自治区。境外拥有直营店5家,全部位于香港地区;经销店26 家,主要位于新加坡,台湾,中东等国际及地区。

敏华控股截至2016年3月在中国大陆拥有“芝华仕”品牌经销商专卖店1234家、自营店100家;床垫经销商店289家,直营店32家,同时其沙发、床垫产品也天猫商城进行网上销售。华达利此前在中国境内布局甚少,被宜华生活收购后有望借助宜华内销渠道进行业务拓展——目前宜华在国内有18家家居体验店(直营)和400多家,同时通过投资美乐乐、爱福窝、投融有道、有住网等泛家居领域企业,布局“互联网+泛家居一体化”,构建“Y+生态系统”,充分整合实体渠道资源和互联网平台的流量资源优势,实现融合大数据、移动应用、消费金融等创新技术的O2O家居运营模式。与宜华牵手后,华达利也可以借力宜华的渠道,实现协同销售。

海外市场方面,三家公司虽直接竞争于美国市场,但顾家家居的 OEM 代工方式将以大客户为主,与华达利,敏华的代工+零售的营销模式有一定差异。

在设计上,顾家家居拥有资深设计研发团队,除国内的设计研发中心之外,还与十余个国外设计团队合作,由欧洲设计师亲自带队,总计家具设计师、色彩专家、建筑设计师、工程师和室内设计师 100 多人。前瞻的目光,原创的设计使顾家家居的设计在国内外众多展会上屡获桂冠,荣获 100 多项设计大奖,700 余个原创专利。

欧赛斯渴望与众不同。

欧赛斯渴望成为立意高远、格局宏大、思维深邃、洞察深刻、商业敏锐,浑身上下又充满了创新的气息的公司。

欧赛斯研究的是新时代背景下,面向新消费者,在媒体环境下的品牌及营销突破之道;

1、泛90后消费群体崛起,消费升级的背景下,消费者主权大幅度提升背景下的品牌及营销突破之道;

2、 品牌传播发生深度变革,传播主阵地从电视端向移动端转型时代背景下的品

牌及营销突破之道;

3、 品牌传播背景噪音指数级上升,消费者品牌接触点大幅度增加的时代背景下

的品牌及营销突破之道;

一个以产品为中心的时代坍塌了,一个以消费者为中心的时代到来了,世界的变化比想象得还要快,商业模式迭代的速度正在加速,一个通过新思维、新策略、新创意、新营销用突破性的想法在新时代创造大品牌,成就新冠军的时代到来了,这就是欧赛斯要做的所有事情。

欧赛斯不认为自己单纯是一家策划公司,或者说是一家创意公司,或者说是一家数字营销公司,欧赛斯更愿意认为自己是一家战略与技术驱动型的品牌咨询创意公司,欧赛斯认为当咨询顾问懂得创意的时候是伟大的,欧赛斯认为当品牌开始拥抱数字化手段的时候是伟大的,欧赛斯是认为当严谨的商业逻辑与脑洞打开的创意发想相结合是伟大的,欧赛斯认为系统化的品牌咨询与最前沿的技术相结合是伟大的;欧赛斯立志于用前瞻性的视野、时代发展的高度、对商业深刻的理解及洞察构筑欧赛斯独一无二的方法论体系。

欧赛斯渴望用领先的思想、正确的方法及多元化优秀的人才武装自己,欧赛斯努力工作、深度学习,欧赛斯开放、共享、迭代、跨界,建立一个“以奋斗者为本”的学习型组织,打造一个“不断迭代、兼收并蓄”自我更新的知识管理体系。

欧赛斯认为要达到以上目的,需要实现统一及多元矛盾统一。统一即六大统一:价值观统一、文化统一、方法论统一、形象统一、管理统一、财务统一;多元即人才多元、团队多元、策略多元、创意多元、风格多元、设计多元。

欧赛斯认为思想是战略、策略、创意及设计背后的根本源动力,思想产品及成功案例是欧赛斯的追求目标,也是本质。

欧赛斯营销策划坚持按照以下标准服务客户:

以始为终:目标为导向

三大思维基石:战略思维(Strategic Thinking)、创意思维(Design Thinking)、数字思维(Digital Thinking)

销售力:短期、中期、长期的盈利能力

一件事:顶层设计只能有一个主脑,每一个驱动引擎都需要系统化打造, 一体化成型。

做正确的事,把正确的事做好:一个是顶层设计,一个是执行,两手抓,两手都要硬;战略上藐视敌人,战术上重视敌人。

跨界及融合:创意能力最强的品牌战略公司及营销能力最强的数字创意公司。

开放及迭代:开放能打败封闭,快速迭代将会打败一成不变,这个是我们的做事方式,甚至是我们的信仰。

正道诚信、真知灼见:思考、说话、做事的出发点是纯粹善良的;真知灼见;至诚胜于至巧。