《不落俗套的成功——最好的个人投资方法》是美国投资界的传奇人物大卫·F斯文森(David F.Swensen)的杰作。大卫·F·斯文森,耶鲁大学投资总监,是投资界的一位奇才。摩根士丹利的前任投资策略家巴顿·比格斯称他为“在一个充满了自我推销式偏执的职业中的一位哲学王子”。他管理着耶鲁大学140多亿美元的捐赠资产,并让耶鲁大学在过去的20年里的年收益率达到16.1%,这在机构投资者中。几乎无人能敌!这本书还有个姊妹书《机构投资与基金管理的刨新》是针对机构投资者的。大卫·F·斯文森,在国内普通投资者对他的了解恐怕不多,不如巴菲特在国内的知名度。本书的主要目的是向个人投资者描绘一个明智的投资框架。

投资的期限

成功的投资者在制订投资方案时会十分注重投资期限。对于投资组合,投资者打算持有多久以及衡量投资成效的投资期限,在决定一个投资组合的适宜风险程度和评价投资策略成功实行的可能性方面起着关键作用。投资期限尤其会影响资产配置的决策。

资产配置取决于预计何时对所投资金进行使用。比如说,大学储蓄方案因预备学生年龄不同而有巨大差异。单独来看,一个两岁的孩子应该拥有一个高风险、高预期收益的投资组合,而一个中学生则应该持有变动率低、流通性强的资产。由于投资期限长,一个幼儿可以承受很大的投资风险,从而为获得巨大的长期收益创造了可能性。相比之下,一个十几岁的学生需要有“银行存款”以保证在即将交学费时有钱可交。

多大程度的投资风险是合适的,这要取决于这些资金还有多长时间就会被花费。

1. 如果是大约一两年的时间,那么投资者应该选择银行存款、货币市场基金或短期债券基金。投资者通过避免客观存在的信贷风险以及寻求低廉的管理费用,解决了短线投资这一简单问题。

2. 对于8至10年甚至更长的时间,投资者面临很多更为有趣、更为可怕、收益也可能更为丰厚的投资选择。一个股票型的多元化资产配置方案最有可能为取得较长时期内的成功提供框架。投资期限较长的投资者接受了风险资产投资组合所固有的更高的重大风险和金融风险,因而也就有机会获得更高的收益。

3. 那些投资期限居中的投资者,比如说2至8年,应该将风险高的长期资产与风险较低的短期投资结合起来。投资期限长的投资者在刚开始时,投资组合全部由风险资产构成。然后随着投资期限的缩短,他会将高风险资产转移到低风险资产上。最后,当距离花费这些资金只剩下一两年时间时,这个投资组合就全部由低风险资产构成。投资组合的风险特征不需要改变,只需改变各种风险资产的权重。

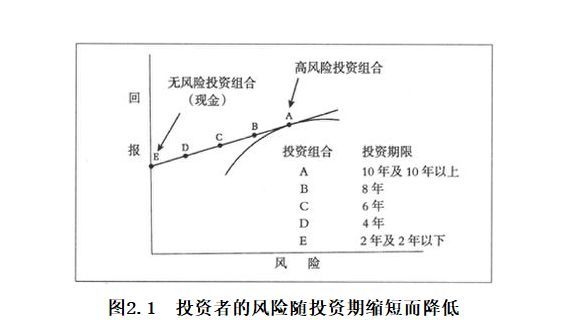

按常理,将高风险的投资组合和无风险的资产结合在一起是控制总体风险的方法,而金融理论也赞同这一方法。看一下图2.1所描述的预期投资风险和回报空间:下凹的曲线代表的是效率边界,它上面的一系列风险投资组合能在给定的风险水平上产生最高回报,而在给定的回报水平上风险最低。图中的直线代表资本市场线,它上面一系列的点是无风险资产(点E)和高风险投资组合(点A)的结合。明智的投资者会沿着资本市场线进行操作。

长线投资者很可能持有图2.1中点A所示的由高风险资产组成的多元化投资组合。随着投资期从10年缩短为8年,投资者会卖出高风险投资组合的25%,将所得收益换为现金。当投资期限变为6年时,高风险投资组合的另外25%又转变为现金。到4年投资期时,投资者就将持有75%的现金和25%的风险资产。最后,当投资期只剩下两年时,短线投资者持有的资产100%全是现金。要注意的是,随着投资期缩短,投资者对所持资产的风险预测会降低。我们还观察到高风险投资组合的特点是固定的,只有风险资产和无风险资产的结合情况发生了变化。金融理论为解决投资期限缩短这一问题提供了简要方法。

投资基本框架

资产配置是一个理性投资者的工具箱中最有效力的工具。投资者结合个人特点和风险偏好并按照多元化和以股票为导向的基本原则打下基础,就为获得较高的投资收益建立了基本框架。

基本投资准则

1 .重视持有股票,以股票为导向(赚钱)

2.证券投资组合多元化的成效性(降低风险)

3.对税负敏感(提高收益)

国内股票在投资组合中起着关键作用,这不仅出于理论上的原因,也有实际操作方面的原因。股票这种投资工具的在预期收益上的特性很好地配合了投资者的需要,即在多年内实现投资组合的巨大增长。历史表明,股票的长期收益鼓励了投资者持有股票。杰里米·西格尔用200年的数据向人们表明美国股票的年收益率是8.3%,而罗格·伊博尔则用78年的数据表明美国股票的每年的收益率为10.4%。其他任何一种资产类别都没有如此引人注目的长期业绩。股票主导的投资组合在历史上取得了长时间的成功,这符合人们从基本理财原则出发的期望。股票投资昭示着高于债券投资的收益,虽然有时候这种更高的收益并没能实现。历史记录表明股票市场的收益大体看涨,但是也有几段较长的时期提醒人们:持有股票有不利的方面,这便不足为奇了。在公司的资产结构中,股票代表的是一种剩余利益,它只有在偿付了其他所有对公司的索取权后才具有价值。持有股票具有更高的风险,这就使得理性的投资者要求获得更高的预期收益。

美国国内的股票为长线投资者提供了投资选择。根据金融理论的预测,股票在相当长的持有期内能带来更为丰厚的收益,而实际操作经验也证明了这一点。股东和经理层的利益大体一致,这使股票往往能同时实现公司外部所有者和内部管理层的目标。持有股票能在中长期内抵御通货膨胀的风险。股票的这些特点对投资者很有吸引力,也使股票在大多数的投资组合中发挥着重要作用。但是,投资者们也必须注意:不要指望股票在任何时候都能显示出这些一般性特征,也不能让股票在目标投资组合中占据过大比重。债券和现金的收益可能会连续几年超过股票收益。例如,在1929年10月股市崩盘之后,股票投资者用了整整21年零3个月的时间才使自己的收益赶上债券投资者。股东和经理层的利益频繁出现的分歧令人苦恼。股价常常反映不出隐性通胀,有时在相当长的时间里都反映不出来。

投资组合的构建

对长线投资者来说,多元化和以股票为导向是重要的客观原则。多元化使回报和风险特征都得到改善,这对投资者是天大的好事。而以股票为导向,可能会带来更大的财富积累。

基本的金融原则要求长期的投资组合要体现出多元化,并要以股票为导向。

多元化要求每个资产类别的权重足够大到非常重要,但也要足够小到不过于重要。以股票为导向,要求高预期收益的资产类别在投资组合中占据支配地位。

个人偏好则是制定投资组合策略的重要客观因素。除非一个投资者能全心全意地接受一个特定的投资组合结构,否则就会面临失败。如果对自己所持有的头寸漫不经心,随时进行变动,那么这些摇摆不定的投资者将不得不接受市场波动带来的昂贵代价。通过采用与个人风险承受能力相吻合的资产配置目标,投资者大大增加了取得投资成功的机会。

在投资组合的构建过程中要重点考虑个人情况,家庭与私人企业等非金融资产都会影响投资者采取何种投资组合的构成方式。按揭贷款和个人贷款等金融负债也是影响投资者资产配置决策的因素,尤其是当持有带来固定收益的资产时。理性的投资者会在个人资产和负债的大背景下考虑金融资产的配置。

投资组合的构建过程之初要考虑使用6种核心资产类别实现多元化的问题。每种资产类别都具有重要性,这表明最少的资产配置权重是5%或10%。每种资产类别不能过于重要,这表明最多的资产配置权重是25%或30%。多元化的具体数学要求,让投资组合的构建过程多了结构因素。

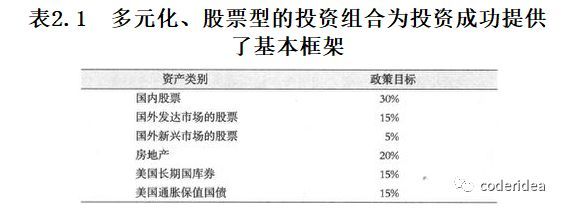

很多投资组合的配置都能满足多元化和以股票为导向在数字和功能上的要求。投资者可以优先考虑表2.1所包含的资产类别组合。这个投资组合符合以股票为导向的要求,因为70%的资产都投入到了国内股票、国外股票和房地产等高预期收益的投资工具上。这个优先组合也满足了多元化在统计上的要求,因为每一个资产类别占总资产的权重最少是5%,最多是30%。

该投资组合将15%的资产投向通货膨胀保值国债,将20%的资产投向房地产,实现了从数量多元化向功能多元化的转变,这就能在很大程度上抵御通货膨胀的风险。该投资组合将30%的资产投向美国的政府债券,表明它对高质量证券的投入是很大的,这便保证了在发生金融危机时投资者的资产安全。该投资组合将15%的资产投向美国标准国库券(还有15%投向保证能得到名义本金收益的美国通胀保值债券),这使投资者能够应对通胀紧缩的经济状况。总之,这个优先组合同时满足了以股票为导向(50%)、数字多元化以及功能多元化等要求。

再平衡

再平衡要求投资者采取背离传统观念的行为。在正常的市场条件下,系统性的再平衡会减持赢家而增持输家,这与传统观念是格格不入的。在极端的市场条件下,进行再平衡的投资者将面临一场勇气的考验。引人注目的熊市示意人们需要大量买进输家,而非同寻常的牛市则号召人们大量卖出赢家。当市场发生巨大变化时,投资者要么展现出坚持自己信念的勇气,要么展现出不能坚持自己信念的怯懦。

在严峻的市场压力下,再平衡表现为果断的异常行动。股市崩溃要求投资者在看空情绪浓厚的环境下大量买进,股市泡沫则要求投资者在弥漫着看涨情绪的环境下大量卖出。在特别的市场条件下,进行再平衡的投资者必须表现出非同寻常的决心和毅力。虽然再平衡对有效的投资组合管理非常重要,但大部分投资者似乎并不关心这个过程。有证据表明,最好的情况是投资者任由投资组合随市场的涨落而变化,某种产品的业绩如果相对较好就增加它的比重,如果相对较差就减少它的持有量。最糟糕的情况则是投资者胡乱行事,追逐业绩好的产品而回避业绩差的产品。高买低卖绝不是取得投资成功的好方法。虽然再平衡的主要动机是为了忠实于政策性资产配置长期目标的风险和收益特征,在过度波动的市场上,再平衡可能会提高收益。如果证券价格的波动超出了反映市场基本面变动所需要的程度,投资者就有机会低买高卖,从而提高投资组合的整体收益。在投资组合的季度、半年或年度回顾中,理性的投资者会考虑再平衡所需要的条件和机会。条件源于市场引发资产配置发生变动。机会则源自税收的形成、用递延税账户进行交易以及现金流的配置。抓住可用的机会来向目标资产配置靠近,投资者的投资组合就可以实现长期的投资目标。

总结

令人印象深刻的投资者在构建投资组合时既讲科学也讲艺术,这才可能实现长期目标。客观因素包括遵循多元化和以股票为导向的原则。多元化对投资组合在数字方面进行了约束,要求各种投资产品所占的权重既不能过大也不能过小,同时还在功能上要求投资组合能够应对经济状况出现的预料之外的变化。以股票为导向要求资产的绝大多数能够带来高水平的预期收益,主观方面的考虑包括根据个人经济状况、个人偏好和投资技巧来为投资者量身定做投资组合。事实证明,按照个人特点制定风险资产投资组合对于投资者取得成功是必不可少的。随着投资期限缩短,投资者就有机会保持高风险投资组合的组成方式不变,通过持有无风险的现金来取代投资组合中的部分风险资产,就能降低总体风险水平。通过增持现金,投资者降低了风险,增强了流动性,从而可以满足近期的消费需求。