25.利用人们的错误

25-30行为投资策略

传统投研团队根据行业、公司来分配研究员,进行深度调研,撰写报告,一个研究员能覆盖的公司有限,因此,建一个传统的投资和研究团队,需要非常多的人力成本。

想利用行为金融策略盈利,靠的就是用理论来指导投资实践。这里的理论可不是道理,而是利用心理学原理,通过大量的市场数据建构出来的交易策略。

传统金融学认为,不可能有持续战胜市场的交易策略;而行为金融学则认为有效的交易策略能够打败市场,获得超额收益。

本质上,行为金融交易策略就在于它利用了普通投资者的错误来构建自己的投资策略。所以,这个策略成功需要有三个条件:

首先,投资者要犯错。

其次,需要做与犯错的投资者方向相反的操作。

最后,从长远来看,价格需要向理性的方向收敛。

行为交易策略的两大优势:

第一,节约成本。这些基金靠的是构建可靠的策略模型,所以甚至不用依赖去上市公司调研就可以获取较为稳健的收益。以前动辄上千人才能完成的投资业绩现在几十个人就能完成了。

第二,人为干预少,因而可以有效控制风险。这种交易策略说到底是找到价格与价值相偏离的证券,并反向投资,每个组合策略都要花费很长时间建立自己的模型,但模型一旦确定,就不会随意调整了。这样做的好处是,它利用人的行为偏差来建立模型,同时又限制了自己的行为偏差,不容易让交易受损。

之所以华尔街的投资者对于学术界的新动向趋之若鹜,就是因为学术研究强调严谨性、规范性、稳健性,尤其是发表在顶尖学术期刊上的这些研究,有明确的理论支撑,策略干净、控制了风险和成本、经过各种稳健性检验,因此结论是可以相信的。而且越早拿它来建构自己的投资策略,收益也就越高。

行为交易策略尤其适合在中国这种市场中使用。

因为这种交易策略,需要有大量的投资者犯错,他们的错误会影响到资产的定价,这样才可以利用错误的价格来反向操作。

26.行为组合策略原理

传统金融学认为,金融市场没有免费的午餐,所有收益一定来源于风险。所以,想要提高收益,只能把风险拉高。但是行为金融学通过构建策略打破了这种法则。

如果以提高风险的方法来提高收益,是你的能力吗?这当然不是。这是资本市场本来就应该给你的,你承担了更多的风险,当然应该获得更多的回报。

那怎样你的业绩提升才算你的能力呢?答案是,风险没增加,但收益却提高了。

所以,行为金融策略的本质在于,可以找到一些方式,使得你在没有增加风险的情况下,获得更多的盈利。

免费的午餐——异象

违背传统金融学风险-收益对应原理的异常现象。

行为金融交易策略就是在寻找这种异象机会。

找到的“特征”是否真能拿来制定稳健的策略,要通过一定的方法检验,检验的目标就是,看看是不是排除了策略中含有的风险,同时还能保证具有稳健的收益。

如何检验异象因子?

机构一般会用以下四步来检验:

第一步,把市场上的所有股票进行排序。

怎么排呢?就按机构观察到的能够获取超额收益的“特征”来排。比如,机构认为“小公司股票收益更好”,就可以按“市值”这个特征来对市面上所有股票进行排序。

第二步,把排序好的股票分成十等分。

当然,也可以根据资金量分成20、50,甚至100等分。

第三步,构建对冲组合。

买入觉得低估的,即未来收益好的那个等分组,卖空觉得高估的,即未来收益差的那个等分组。以公司规模为例,既然认为小公司股票收益更好,那就买入1/10最小规模公司的股票,卖空1/10最大规模公司的股票。第四步,检查组合风险。

如果不是因为风险而产生的收益,那这些机构找到的这个“特征”就是“真异象”。就可以用它持续地来投资盈利了。

无论是哪种行为组合策略,以上步骤都是最基本的构建方法。基本上所有的行为金融机构都是按照这种方式来检验他们观察到的异象的。

如果用规模这个“特征”来排序,为何买入小公司的同时还需要卖空大公司呢?这是为了控制系统性风险。试想一下,如果单买小公司的股票,万一小公司股票的价格都下跌了呢?这就是系统性风险。

我们其实并不是赌小公司股票一定会涨,本意应该是指小公司股票比大公司股票涨得好。所以,我们买入小公司的同时卖空大公司,在股票市场都涨的时候,小公司比大公司好,策略可以盈利;在股票市场横盘不动的时候,小公司也比大公司好,策略还是可以盈利;在股票市场整体下跌时,小公司比大公司还是好,策略仍然可以盈利。

所以,这样一买一卖的好处是规避系统性风险,无论整个市场是涨是跌,策略都可以盈利。

按这个方法构建的组合策略,通过一买一卖,也就是套利,规避了系统性风险;通过买和卖一组而不是一只,规避了非系统性风险,这样整个组合既没有系统性风险又没有非系统性风险,总风险很小。

采用行为组合策略需要有一定的资金量,所以更适合机构投资者。

评论:比如我直觉认为,凡是阿里投资的股票都是好股票,马爸爸替我做好了筛选,这是一个异象因子。第一步,把市场上的所有阿里持股的股票,按阿里的股份占比进行排序。第二步,把排序好的股票,分成十等分。第三步,买入1/10阿里持股最多的公司股票,卖出1/10阿里持股最少的股票。第四部,进行回测,用回测的结果来验证异象因子的有效性。

27.规模溢价和价值溢价

规模溢价:小盘股异象

1981年,金融学家本兹首先发现了小公司股票的收益总是比大公司股票的收益高这个异常现象,简称“小盘股异象”。

说是“异常”,是针对传统金融学“正常”而言的,啥是“正常”呢?传统金融学认为买股票最好的配置是随机的,就是市场上所有股票都买一点,这样风险最分散化,收益最优。

规模不同的公司,其股票收益确实会不一样,这就是著名的“规模效应”,也是金融市场发现的最早的收益异象。

“华尔街教父”美誉的本杰明·格雷厄姆“高举价值投资大旗”。

价值投资就是买价值股,而价值股是有明确定义,并且是可以度量的。

买入价值股或者便宜股,会比买入成长股涨得更多,也就是收益更高。

时任中国证监会主席的郭树清就曾经说过,中国的投资者喜欢炒新、炒小、炒差,其中,炒小就是指炒作小盘股。所以,小盘股策略在中国很有可能效果不好,但价值策略却很适用,因为环境是一样的。

价值股是“巨型油轮”,它承载着你大多数的资产,虽然收获没那么大,但波动小,流通性好,安全。小盘股是“游艇”,它只能承载少数资产,虽然弹性大收益大,但风险也大,可能一不小心就会折戟。投资,要过的顺,需要价值股当“压舱石”来平滑收益曲线;要过的精彩,需要用小盘股来打打猎,获得额外的收益。

28.如何用好骨架规律

长期反转效应:涨久必跌/跌久必涨

“跌久必涨”,这个跌的时间到底指的是多长呢?

在美国市场基本上是三年。在中国市场上,这个道理虽然同样适用,但是表现出来的时间长短就不太一样了。一般会短于美国市场,我们团队测出来的大约在一年半左右。

为什么不同的市场上,这个时间长度不一样呢?这是因为投资者的理性程度不同,中国市场以个人投资者为主体,短期行为更加严重,所以会缩短长期价格规律的时间。

这个策略就是著名的长期反转策略,顾名思义,就是要与过去的表现反着操作。买跌卖涨。

你发现了吧,在众多技术分析指标中,涨久必跌、跌久必涨这句话可谓是最简单的价值规律了,所以,交易策略往往来源于非常朴素的直觉,并不需要多复杂的指标。

长期反转策略,买跌卖涨,利用的是投资者过度反应这种心理偏差,过度反应会使股票价格被高估或低估。

惯性效应:追涨杀跌

说完了股票长期有反转的特性,我们再来看看股票短期的价格特征。

股票在短期表现与长期完全相反——具有惯性!惯性,也就是原来涨的还会涨,原来跌的还会跌。所以,短期交易策略为“追涨杀跌”。

反转交易策略利用的是反应过度,惯性交易策略利用的却是反应不足,那么,究竟如何判断反应不足与反应过度呢?

答案是:时间长短。

反转交易策略利用的是长期价格规律,我们上面也说过,在构造组合时用过去3年,最起码超过一年的业绩来排序;而惯性交易策略利用的是短期价格规律,在构造组合时用过去半年,最多不超过一年的业绩来排序。

这种短期惯性、长期反转的运动规律,你可以把它想象成一种波浪运动。短期股价会重复原来的价格,积累到一定阶段以后,长期则反转。

股价的这种短期惯性现象非常稳健。惯性效应不仅在股票市场上存在,也在外汇、期货、债券等市场广泛存在,而且广泛存在于各国市场,所以,才有“祖师爷”级别异象之称。

29.利用财报信息制定交易策略

应计异象。

应计(Accrual),指的是应该记入财务报表但没有付钱的会计项目所产生的异常现象。它主要包括应收账款、应付账款和存货。

1996年,宾夕法尼亚大学的会计学教授斯隆(Sloan)首先发现了应计异象。他发现买入应计项目少的公司股票,同时卖空应计项目多的公司股票,可以获得超额收益。

应计项目主要等于应收账款—应付账款+存货。

应收帐款指的是,当一家公司卖出商品,别人总不给钱,这样的收入就会计入应收账款,再看另一家公司,它卖出的商品,都能收到现款,虽然两家的盈利水平一样,但盈利质量却不同。应收账款越多,盈利质量越差。

应付帐款指的是,一家公司经营很好,进货的时候可以先不给钱,于是这笔赊账就会计入应付账款,什么样的公司不能赊账呢?经营状况不好的。所以,应付账款越少,就代表着这家公司盈利质量越差。

最后再看存货的不同,好公司存货少,差公司东西卖不出去,只能计入存货。所以存货越多,盈利质量越差。

综合上面三类情况,最终的表现是,应计越高,企业的盈利质量就越差。在估值的时候,如果你不仔细看财务报表数字背后的信息,很可能给出盈利相同但盈利质量不同的两家公司估值一样的错误判断。

因为市场上的大多数投资者都搞不清楚两家公司盈利质量的差异,会犯同样估值的错误,所以,高应计的公司未来收益会差,很多的金融机构就会利用这一点来制定行为交易策略!

斯隆教授就把这个现象转变成了一个行为交易策略。他把所有股票按应计项目的大小排序。买入应计最少的那组股票,同时卖空应计最多的那组股票,结果发现,这个策略在30年样本期内,有29年都可以获得正的超额收益,年化收益率超过10%!

你想想,如果有一个交易策略,可以让你连续29年都能获得每年10%的超额收益,是不是相当好了?这就是行为金融交易策略的魅力。

因为财务规律就是这样的,所以这个现象在中国市场也同样存在。从这里你可以发现,财务报表中的秘密是可以用来制定交易策略的。而应计作为一种非常稳定的异象,也可以为你的交易提供某些参考。

财务报表发布的规律:盈余公告后漂移策略

除了上面讲的应计异象可以用来制定交易策略外,财务报表发布时价格表现的差异性,也会有机会。

密歇根大学的伯纳德教授和哥伦比亚大学的托马斯教授(Bernard and Thomas)在观察每季度财务报表发布时发现,发布好消息和坏消息公司的股价有一种规律性:

好消息的股票会持续走好,而坏消息的股票也会持续走差,各种消息按好坏程度好象会长时间漂移一样,他们把这个现象称为盈余公告后漂移,并制定了行为金融交易策略,可以连续10多年保持年收益率10%以上。

为了让你明白怎样找策略和怎样建策略,我们就以这个盈余公告后漂移策略为例,说明一个交易策略是怎样被发现的,以及可以怎么用。

我们先来看看盈余公告后漂移现象的直觉是什么。

我相信,许多做过股票的投资者每当公司的年报、季报发布前后,都会来炒作一把,认为这叫年报、季报行情。

实际上,这个策略的直觉就来自于这个现象。好消息会带来一波上涨行情,而坏消息则会带来一波下跌行情。

按照我们之前讲的策略构建的方法,应该按照消息的好坏程度来对所有股票进行排序。然而,这里有一个“机关”你得注意,就是什么算好消息,什么算坏消息?

我考你一下,一家公司报盈利增长50%,另一家公司报盈利增长100%,哪个消息更好呢?是盈利增长100%的公司吗?

不是,因为盈利增长很可能已经被市场预期到了。分析师们都会在企业的财务报表发布前进行盈利预测。因此,如果盈利增长100%被完全预期到,而盈利增长50%完全没有被预期到,则盈利增长50%的消息更好。

道理很好理解啊,如果预期到了,大家是不是当时就会买入了?增长性就差啊,只有意料之外的好消息发布了,才会让股票的涨势更好。

所以,构建策略的时候应该按照没有被预期到的盈利增长来排序,也就是用真实的盈利增长减去被预期到的部分。

伯纳德和托马斯就是按照上面讲的没有被预期到的盈利增长来对所有股票排序,买入高意外组并卖空低意外组。发现,在财务报表公告的60天后,这个策略能获得10%以上的年化超额收益,且在样本的13年期间内除了3个季度外,其他每个季度都可以获得盈利。这是不是非常了不起的投资策略!

听完之后你是不是也觉得这个投资策略非常了不起啊?

盈余公告后漂移策略的诱人绩效吸引了众多研究者和实践者跟进。但是,在这里我要告诉你,我们团队曾经用中国的数据复制过这个策略。你猜结果怎么样?结果是,效果并不理想。

我们来分析一下,你就知道这个策略的理论背景是什么,什么情况下会失效,以及怎样才能提高策略的绩效。

盈余公告后漂移的理论基础是上节课所讲的惯性效应。因为投资者对财务信息反应的快慢是不同的,这就让信息在市场上缓慢扩散,如果能够比大多数人快,提前发现没有被预期到的盈利增长,用这个构建策略就很容易成功。

市场已经验证了,这个策略在所有的行为交易策略中是比较稳健的。但是因为市场环境不同,它的效用也是不同的。如果信息提前泄露,那在盈余公告日,构建策略的效果会较差。更多课程请加微信coc3211

在美国市场,选择性信息披露是写入公平信息披露法案被禁止的。但是在中国,由于法律和制度的历史原因,股票市场还是会提前泄露信息。于是,专业机构和研究者会调整策略,把构造策略的时间提前。我的团队也曾经做过研究,在中国市场上,在盈余公告正式发布前,利用业绩预告信息来构造策略,可以大大提升策略的效果。

30.持续获得有效的投资策略

行为金融交易策略基础:心理学和传统金融学

| 传统金融学的作用:灯塔

其次,虽然传统金融学和行为金融学核心观点有分歧,但它一直在支撑着行为交易策略。

这是因为从长期来看,价格总是会向真实的价值回归的。而传统金融学能告诉我们正确的价格是什么。就像是它给行为金融学立了一个灯塔,长期来看,一个好的行为金融策略会向灯塔靠近,不偏离方向。

行为金融学资产定价理论的发展

你现在已经知道了,传统金融学与行为金融学一直在忙些什么。

传统金融学用有限的风险因子捍卫自己的领地,说明金融市场没有“免费的午餐”,任何收益的获得必须承担风险。行为金融学发现的所有异象都要经过传统金融学因子模型的检验,看是否承担了风险。如果通过这些风险因子检验后,还能取得超额收益,学术界才承认又发现了新的异象。

而行为金融学家坚持认为金融市场上存在“免费的午餐”,他们致力于挖掘各种各样的异象。这些层出不穷的异象,对理论界和实务界都有深远的意义。

对于理论界而言,异象的出现推动资产定价理论的发展,让学术界对于收益和风险的对应关系有了更加深入地了解,也能不断发现人性这一因素在资产定价中的作用。

对于实务界而言,这些异象却是投资中的饕餮盛宴。异象的发现是形成行为交易策略的基础。

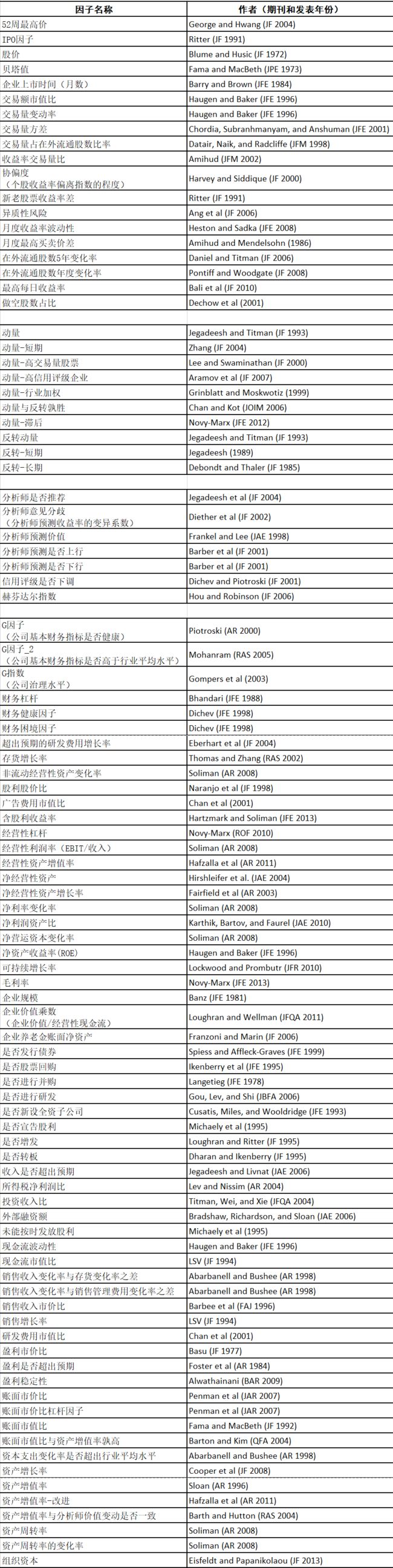

下面,我也给你提供了一个表格,上面有97个异象因子,这些因子都是经过学术界研究检验的,供你在投资决策中参考。

当然,你需要注意的是,随着异象的公布和利用,已经发现的异象在不承担风险的情况下获得的超额收益会越来越少,因此,你需要不断地寻找新异象。