战略层

1、市场背景

据社科院联合腾讯发布的《国人工资报告》显示,进行互联网理财的人只有11.5%,有投资理财计划的人有53.83%,自2007到2016年,银行的基准利率持续走低,传统金融机构无法满足居民存款保值增值的需求,随着互联网发展,居民由传统理财形式转为新型互联网理财形式将成必然趋势。

虽然互联网人口红利时期已过,但随着中国新一代的意识觉醒和中产阶级人口规模扩大以及整体的消费升级趋势,记账理财领域必将持续增长。目前记账理财产品流量“变现”时代已经到来,网易、腾讯等互联网巨头也纷纷加入战场,而传统金融机构逐步转型也将对现有互联网平台产生较大影响。

2、用户需求分析

根据2018年2月1日最新艾瑞数据显示,随手记目前月独立设备台数421万台,女性用户占比51.72%,24岁以下用户占比10.42%,25-30岁用户占比22.54%,31-35岁用户为其主要用户,占比达到39.21%,36-40岁用户为21.85%。其主要用户为25-40岁的中年和青年群体。

但显然,有着记账和理财需求的用户是远大于目前使用记账理财软件的人数的

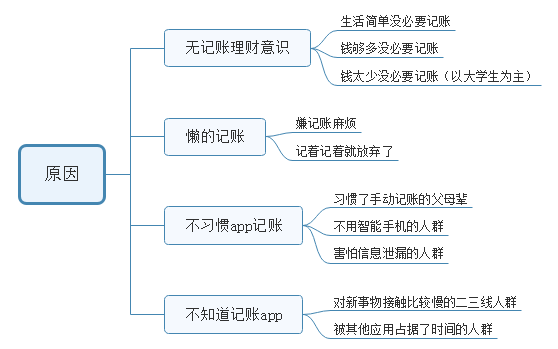

那么,用户不使用此类记账理财产品的原因是什么?

3、产品介绍

随手记是中国记账理财APP品类的开创者,中国互联网金融最大的个人理财金融入口。

随手记最核心的价值,就是为用户提供全方位的个人记账理财服务。目前正在逐渐发展为国内最大的互联网金融流量入口产品。

其发展历程如下:

可以看到,经过近7年的发展,随手记由一款简单的记账软件发展成为一款全方位的理财服务类软件,发展出了许多的特色功能。

范围层

1、基础功能模块

记账:最基本功能,通过手动输入相关数据完成。

流水:根据记账结果自动生成的账目流水,包括账户流水、分类流水等

图表分析:通过饼图和条形图展示用户的收入支出情况(可筛选)

理财:通过筛选为用户提供不同的理财产品、运营活动和趣味内容

贷款:经过分类、筛选为用户提供不同等级的P2P贷款服务、金融资讯、信用卡服务。

资讯:通过理财和贷款模块,增加的资讯模块,潜移默化的传输理财知识,增加用户粘度

更多:将一些普通用户使用不到的功能或者使用频率较低的功能以及软件设置等放在更多模块

2、基础功能体验

1、迅速记账功能,记录在支出和收入中的款项会根据分类自动进入账单种类里,形成相应的如:余额、借贷、报销、退款等款项

2、使用电池的方式直观的表达已使用、余额、预算

3、下方直观显示天、周、月的收支情况,社区功能放在首页引导用户进入社区

4、图表功能被简化在记一笔旁边的图标里,好找但缺乏直观体现

5、总体体验较好,贷款、理财均有对应的热点信息以及各种经过验证的产品,功能齐全,各种积分、秒杀活动、免息活动、新人领红包活动(甚至有溽羊毛这样的小游戏)也极大的丰富了内容,提高了用户活跃度。

6、更多之所以不叫设置,是因为更多里的功能与之前的记账、类别、形成一个闭环,并且可以更加细节的管理款项。同时又有着app设置、兼容性、给予评价这样的传统功能

结构层

功能结构图

表现层

交互设计

1、随手记默认明黄色为基础模版,颜色设计以鲜艳为主,贴合产品作为理财产品的定位

2、从理财用户来讲,记账的红绿色使用,跟股票的涨跌是相同的

3、app整体流畅度高,无卡顿、闪推、崩溃等情况发生

4、几乎所有的图标和文字均可以点开进入下一级页面,从某种意义上这也是app越发庞大的原因

5、左侧我的页面以及各子页面弹出方式、快捷手势、均符合用户习惯

6、很多功能隐藏在图标里,没有相应的文字作为描述,对新用户不够友好

7、占据重要位置的账本模块功能,在更换了账本后仅仅只是首页的图片变化了,各子页面的图标、底色、icon均未发生风格上的变化

商业价值分析

随手记账节省了时间,自动生成图表提升了效率;它可以在路上,在地铁等特殊场景下使用。手机记账能够做起来,移动记账是核心功能,也是基础功能。

与国外记账类软件普及、家庭会计师行业发达不同,国内的记账类软件没有家庭会计师行业的“竞争”,故而从13年之后随手记通过先发优势、专业优势、功能优势以及技术优势使自己超过后十位同类产品用户总和近一倍,市场份额占一半以上之后,就开始了从记账软件到个人资产管家的转型。

在财务管理场景上,随手记通过账本来精准定义和聚合不同类型的人群,并介入与此配套行业服务与金融服务,以一个账本聚合一类人群,打通一个对应的产品服务链条来实现个人财务管理与生活金融服务的有效链接。

从记账到理财贷款,通过整合金融产品服务链条,为不同风险偏好的用户提供针对性的理财产品和贷款产品,并通过合理的投资建议和投资分析,完成从个人账单管理到金融产品销售的一站式服务闭环。

竞品分析

1、基本情况对比

2、功能对比

可以很明显的看出,挖财和随手记基础功能和定位基本一致,各有优势和缺陷。那么为什么随手记占据龙头地位?

经过对功能和app发展的分析,可以发现

随手记用户基数大且功能全面、专业,一步先步步先,用户对记账软件具有天然的粘性,迁移成本太高,在几款软件功能差不多的情况下用户很难改变使用一个记账软件的习惯

同时随手记系列产品慢慢构建了从工具化到个人财物管理到理财产品服务的个人金融服务生态,形成一个互联网金融的流量入口和平台。

总结

随手记相对于市场上其他产品,功能的齐全、专业,技术的领先,金融产品的多样化,合作伙伴的商业资源,是其最大的优势。

作为国内记账APP品类的开创者与引领者和目前中国互联网金融最大的个人理财金融入口,其2亿用户的天然粘性是随手记最大的护城河。

而随手记目前的问题在于其产品功能结构相对复杂,菜单项和需要展示的内容非常多,对这些功能的理解和学习增加了用户的操作成本。

未来的发展方向将着重于把记账用户转化成金融用户,同时优化app的功能结构降低用户操作成本,优化社区功能,提升用户粘性。