上一篇我们提到了保险的基本分类,这篇就来聊聊保险的一些常识及如何为自己购买一份合适的保险。

【一】保险常识

【1】保险购买顺序

一般来说,投保的原则是:从自己的实际情况出发,按照风险管理的先后顺序进行,先保易发生的和时间上较为紧迫的问题,然后逐步完善家庭保障。按照险种的重要性和紧迫性,购买保险产品的优先次序为:

①意外险

②综合医疗保险

③重疾险

④人寿保险

【2】保险购买平台

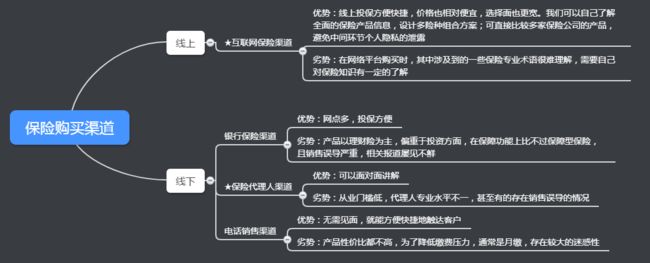

现在保险购买的渠道越来越丰富,除了日常我们熟知的线下购买渠道(具体如图)以外,互联网保险渠道也因性价比更高而大受欢迎。

比较推荐的渠道主要是:

①保险代理人渠道

挑选保险代理人有两个基本原则:

a.专业:

-在和保险代理人聊天的过程中,可以有意无意地拿本文内容问保险代理人,如果对方答不出来,或者支支吾吾,那基本上可以判断对方并不专业了。

-专业的保险代理人在和我们约谈的过程中,第一件事一定是盘点投保人当前的资产情况、家庭情况、未来目标规划等等,再根据这些来做保险产品的配置。如果连我们的基本情况都不了解,就直接推荐产品,那么可以判断对方并不专业了。

b.真诚:保险代理人在和你沟通的过程中,是否是站在我们的角度来考虑问题,而不是一味地想要推荐对方认为好的产品。

②互联网保险渠道:在这里推荐几个常见的购买入口:

a.保险超市:(在这些平台可以看到各家的产品)

-淘宝保险:http://baoxian.taobao.com/

-支付宝-搜索【保险服务】,即可看到相关产品

-大特保:https://www.datebao.com/

b.互联网保险平台

-微保、小雨伞保险、泰康在线保险 是现在做得比较大的互联网保险平台,关注公众号后即可看到这些平台旗下的产品

【3】购买保险注意事项

①购买保险之前,自己对于保险一定要有所了解

保险的内容实在是太多,涉及到保险条款更是有许多要注意的地方,而限于篇幅,在这里并无法展开详细说明。而保险作为抵御风险的重要工具,无论我们是单身状态,或者以后成家立业,都是一定要接触的,所以建议大家在购买保险前,自己一定要做好功课,这样才能购买到合适的产品。

②结合个人情况,而不人云亦云

购买保险产品时,关键是看自己的个人情况,比如身体状况、经济实力等等,每个人情况不同,购买的产品自然也是有所不同,所以不要看其他人买了什么产品,就盲目跟风。

③缴费期限越长越好

在选择产品时,缴费期限越长越好,一方面是可以缴费期限越长,每年需要缴纳的费用就会少一些,也是减轻我们的压力;另一位方面则是可以在一定程度上抵御通货膨胀。

④购买前货比三家

由于保险的缴费期限较长,可以算得上是人生一笔比较大的投资,购买产品前,一定要货比三家,不要盲目听信一家之言,就决定购买产品。多多对比,才能挑选到适合自己的保险产品。

⑤保险不是越多越好

在上面我们提到的产品里,大概可以分为两种:

a.费用补偿性产品,如商业医疗保险、意外医疗保险,这类是以实际发生的医疗费用为限进行报销,比如我们因为意外而住院,产生了10万块的费用,无论购买了多少份这类产品,最终报销拿到手的钱是不超过10万的。

b.定额给付型产品,如意外伤害保险、重疾险、寿险,这类产品是确诊即赔付,可以重复获赔,比如因为意外身故了,总共购买了2份意外险,总的保额是200万,只要确认符合保险合同约定的情况,保险公司立马就赔给我们200万。

⑥重保障,而非收益

当我们在线下找保险代理人购买产品的时候,经常会听到他们推荐返还型保险,或者分红型保险等等。(如果我们购买了这类产品,他们能拿到的佣金会比消费型产品高很多。)

在这里需要特别提醒,购买保险的本意是为了给自己提供保障,千万不要被所谓承诺的收益而迷惑。一般来说保险产品虽然也有理财功能,但按照保险法的规定是不能在保险合同里注明收益率的,也就表示购买了有理财功能的保险产品的收益是不确定的,有可能最后是零收益。

【二】普通人购买保险基本流程

step1:明确自己购买保险的需求

冷静想一下自己目前的处境,看看自己需要什么,只有知道自己要什么,才能知道买什么,这是首要前提。

比如以下这些需求:生病有钱医、孩子上学无忧、留爱不留债、钱能生点钱、老了有钱花等等。考虑一下,你有这些需求吗?如果都没有,那你需要保险为你解决哪方面问题?有了这个答案,接下去就简单很多了。

step2:检查自己的病历以及五险一金的缴纳情况

回忆看看自己是否近2年是否有生病住院,或者是否有体检出什么病症,不同身体状况能购买的产品也是不同的。

另外,在保险理赔中,有社保和没有社保理赔的金额是有所差异的,有的保险产品理赔时,无社保的人甚至规定只能赔付保额的60%。所以假如真的准备购买保险,需要确保自己是已经有了社保,并且有持续缴纳社保。

step3:检查一下自己买了多少保险

现在国内尚无地方可以统一查询自己买过哪些保险,所以只能是自己进行整理。

比如自己的五险一金、公司是否给我们购买了保险、都买了哪些保险、自己是否在哪些渠道购买过保险、家里是否给我们购买过保险等,一一梳理,以避免重复购买保险,把钱用在对的地方。

在这里需要注意的是:保险产品的命名有一个原则,大致为:保险公司名称+可选的吉庆名字+具体保险类型,所以基本上只需要看保险产品最后的部分,就可以知道自己购买的保险具体是哪一种。这么一整理下来,自己心里也就有数了。

step4:按照自己的情况准备购买保险的基金

①如果是单身,购买保险投入的比例大约是年收入的10%

②如果是刚刚结婚,还没有小孩,则建议是15%

③如果是三口之家,建议配置的金额为年收入的20%

④如果是年纪大了,孩子都已各自成家,购买保险的比例只需要在年收入的10%即可

上述比例只是建议比例,具体可以参照家庭情况调整。购买保险是为了让家庭有了应对风险的能力,如果为了购买保险让家庭产生巨大的负担,也就本末倒置啦。

step5:购买前,仔细看清楚保险合同

①健康告知:主要是罗列无法投保该份保险合同的一些病症,一定要仔细对照健康告知提到的病症,如果都是【否】,那么,恭喜你这份保险就可以购买啦。如果有部分【否】,那这份保险是不适合我们的,即使强行购买了保险,保险公司一样可以拒绝理赔。

②投保须知:主要是和保险产品相关的内容,如可投保的地区、犹豫期、等待期、可投保的职业类型等等,建议逐字看清楚,不了解的地方及时询问保险代理人或者身边对于保险了解的人。

③保险责任:包括基本责任和特约责任,简单来说就是指出现什么情况,保险公司需要进行赔付

④除外责任:指发生了哪些情况,保险公司不需要理赔

step6:购买保险,按期缴费

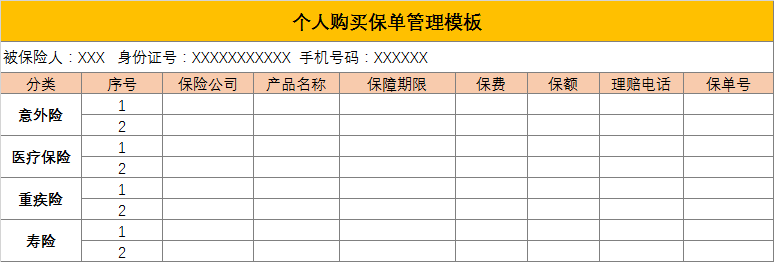

step7:整理个人保单,根据个人情况及时补充保险

在这里提供一下我个人整理保单的模板,供大家参考。另外,建议每年检查个人保单,比如今年收入增加了,或者有贷款压力等,那么投入保险的比例也要相应提高,及时补充保险。

【三】保险知识学习渠道

在这里推荐两个保险知识学习的渠道:

【1】银保会(专门管理保险行业的最高机构):

a.保险知识大讲堂:http://bxjg.circ.gov.cn/web/site47/tab4386/

b.保监微课堂 公众号

【2】知乎 ,搜索【保险】,即可看到保险相关的话题及回答,可以进行学习

【四】结语

经常看到新闻报道保险误导、理赔难等,其实大多都是由于我们对于保险的了解不够多,或者有的人买完保险,完全不看保险合同导致的,以为买了保险,无论发生什么都是赔付的。

可见,对于保险有一定的了解,是多么重要。而学习保险也的确比较枯燥和复杂,需要涉及到法律条款、病症解释等,需要足够的耐心,静下心来学习。

祝愿大家都能够早日买到适合自己的保险,为自己撑起一把保护伞!