今天学习盈利能力中的五期D18:净利率/五期D19:每股收益(EPS)/五期D20:净资产收益率(ROE),为了方便复习,整体的图文都是老师的原版,作业部分的图文才是自己做完并且理解的,所有权归“不读财报就出局”。

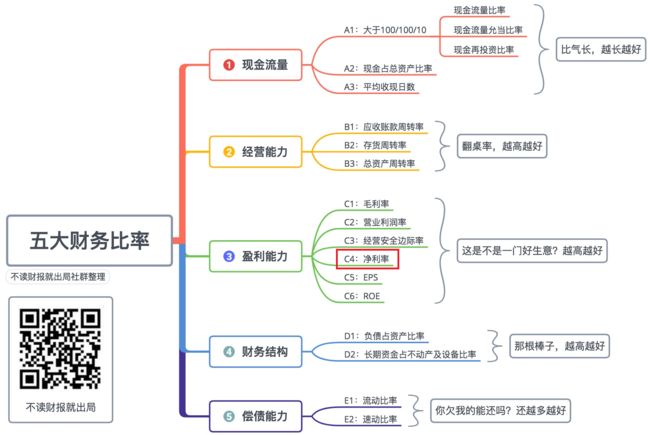

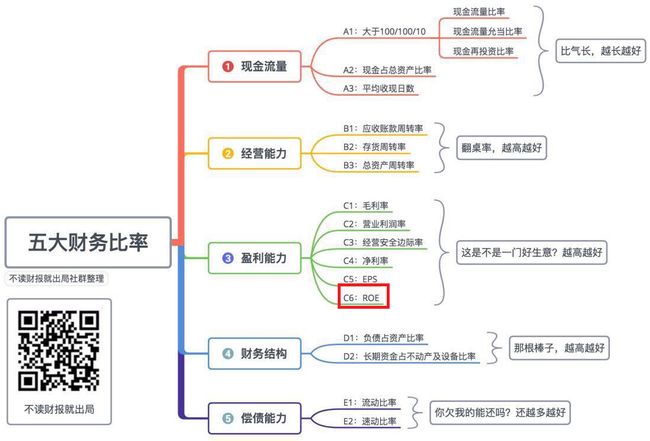

开始每天课程之前,先来看《五大数字力》总体思维导图,方便新来的同学有个大体的概念。从导图中,可以看到目前的学习进度,每天学习一个指标,最后完成财报的大盘点。

前几天我们谈过“毛利率”指标是投资时的重要判断依据。

那是不是说只要毛利率高就是好公司了呢?当然不是。

我们又学习了营业利润率、营业费用率和经营安全边际率三项指标。

高毛利只是第一步,要成为优秀的企业,还要有其他很多方面的支撑,这里我们继续“盈利能力”中的第四个指标学习------净利率。

一、概念

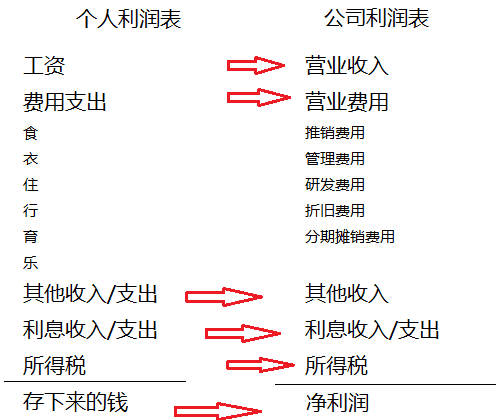

用个人利润表类比公司利润表来理解

每个月,我们领到的工资扣除一系列支出和税之后,剩下来的钱,是不是越多越好!

公司也是如此,扣除所有成本、费用和企业所得税后的净利润,越高越好!

用净利润除以营业收入,就是今天要学习的指标“净利率”。

一家企业的净利率越高,说明在从营业收入到利润的转化过程中损耗较少,也就是有更多的收入可以转化为盈利,那这家企业一定是一家效益不错的企业。

净利率=净利润/营业收入,越大越好!

二、实例计算

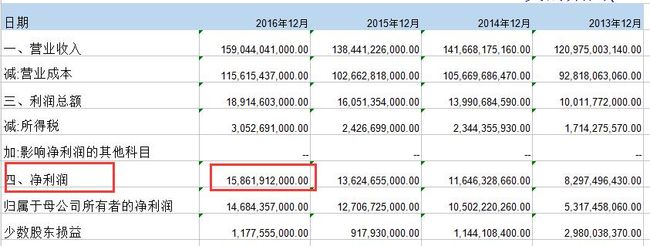

以“美的集团”为例,计算其2016年的“净利率”

分子、分母的“净利润”和“营业收入”,都在“利润表”中。

2016年,“净利润”为158.62亿元,“营业收入1590.44”为亿元。

则,2016年“美的集团”的“净利率”为158.62/1590.44=9.9%,和财报说一致,计算完成。

三、判断指标

从大学刚出来那会,普通人是相当不易的,领到的工资非常少,去除房租、交通、吃饭等生活必须后,剩不了多少钱,但理论上最基本的要求是:剩下来的钱至少要能够维持下个月的基本生活所需,否则这份工作无法持久。

经营一家公司肯定比个人生活要复杂的多,企业家们实属不易。

但无论如何也要满足最低要求:

净利率>资金成本,即报酬>成本。

一般公司从银行贷款,利息都大于2%,因此:

MJ老师总结:净利率至少>2%的公司才值得投资,当然,净利率越高越好!

四、同行分析

对比“乳制品”行业两家公司,光从净利率指标上看,这两家公司都满足基本要求,即“净利率>2%”,而且“皇氏集团”的指标要更亮眼一些。

但,看财报不能单看一个指标,要三张报表结合起来看,下面仅摘取学过的部分指标,就可以看出一二:

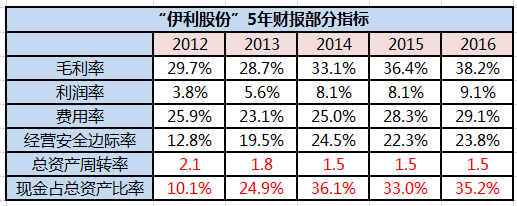

虽然,在“盈利能力”上“皇氏集团”貌似更胜一筹,但最关键的“现金流”,“皇氏集团”差距很大,作为一家烧钱的乳制品公司,现金流逐年递减,不是一件好事!

而“伊利股份”完全不同,翻桌率非常高,经营能力很棒,伴随着手上的钱也越来越多,是一家非常健康的企业!

五、其他实例分析

思考一下,净利率和毛利率是成正比的吗?

一起看看“博士眼镜”的情况,眼镜行业被大家称为“暴利行业”,以下是“博士眼镜”2012年~2016年的五年财报:

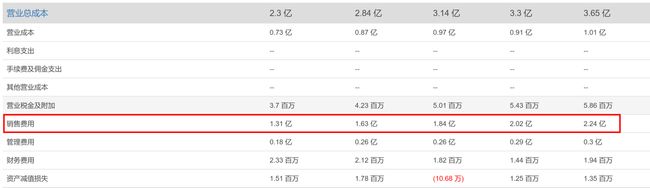

“博士眼镜”毛利率超高的,连续5年都在70%以上,但从上表中我们看到,它的“净利率”却少的可怜,不到10%。这是为什么呢?原来,“博士眼镜”的销售费用太高了:

近五年“销售费用”占“营业收入”的比例,统计如下:

最近这五年,“博士眼镜”的销售费用呈现逐年上升趋势,高达1.31亿、1.62亿、1.84亿、2.02亿、2.24亿,分别占营收比重为48.3%、49.7%、51.0%、53.8%、53.9%,这么高的销售费用吞掉了它毛利的大部分。因此“博士眼镜”只有不足10%的“净利率”也就不足为奇了。

再回头看看美女“贵州茅台”的“盈利指标”和“现金流”:

总结“贵州茅台”的优秀之处有:

1、五年“毛利率”都超过90%------>是门好生意;

2、五年“净利率”也基本在逆天的50%左右------>税后赚钱!

3、昨天分析的“经营安全边际率”>60%------>有很大空间可以抵抗市场波动风险;

4、手上现金非常多,2016年高达59.2%------>现金流充沛。

原来优秀的公司财报长这样的。数据说明“贵州茅台”真是一门非常非常好的生意,在销售中也掌握绝对的主动权,这种企业真是不能再棒了!

但前三天学习的三个指标都各自占比20%,今天的“净利率”仅占比10%。

六、延伸阅读

我们现在学习看年报,因为相对于季报、中报来说,年报准备时间最充分,信息披露最详细,可信度最高。

把年报看熟了,再以同样的方法研究季报、中报就得心应手了。

下面是“财报说”创作者梁超1月20日在“不读财报就出局”社群的精彩分享,里面谈到了“京东方”2017年净利率的分析,从16年年底的2%变成17年9月份的9.7%,翻了4~5倍,背后的原因是什么,欢迎大家阅读我们根据超哥的分享整理出来的文章。https://www.jianshu.com/p/4e33e850d079

七、今日总结和作业

这是今天课程的思维导图,方面大家回顾复习!

今日作业:

1、报名打卡的战友记得去打卡,打赢押金保卫战!

2、自己动手计算“净利率”指标,以形式,发到星球,并投稿专题。

3、新进群、没有填写数据的战友请点击https://jinshuju.net/f/eoWRuY;找到星球编号,修改群名片,如陆建良-006。

明天我们继续学习“盈利能力”模块的第五个指标“每股收益(EPS)”。

今天是“不读财报就出局”和你一起学习的第18天。

每天进步一点点,坚持带来大改变!

八、参考文献:

[1]、《五大关键数字力》林明樟(MJ老师)著,商周出版社;

[2]、《用生活常识就能看懂财务报表》林明樟(MJ老师)著,广东经济出版社。

五期D19:每股收益(EPS)

开始每天课程之前,先来看《五大数字力》总体思维导图,方便新来的同学有个大体的概念。从导图中,可以看到目前的学习进度,每天学习一个指标,最后完成财报的大盘点。

一、概念

“获利能力”的第五个指标,即“每股收益(EPS)”,EPS的全称是“Earnings per share”。

我们除了关注一家公司经过努力经营,扣除所有成本、费用和企业所得税后赚得的净利润的总金额之外,也要关注如果将它换成股份,每一股能帮股东赚多少钱?

每股收益(EPS)这个指标突出的就是分摊到每一份股票上的盈利大小,是分析每股价值的一个基础性指标。

因为“总股数=实收资本/每股面值”,而沪深两市股票的票面价值为:1元/股,所以总股数=实收资本/1。

延伸补充:

1、为什么沪深两市股票的票面价值大多为:1元/股。

对于我国的股份公司而言,实收资本也叫“股本”,就是营业执照上的注册资金,等于股份总数乘以股票面值。我国上市公司,目前只有紫金矿业的股票面值是0.1元,洛阳钼业的股票价值是0.2元,其他公司都是1元面值,即上面说的1元/股。

下面是“紫金矿业、洛阳钼业和贵州茅台”的每股面值截图:

也可以通过券商直接查询每股面值,具体参考”不读财报就出局问题库“第34条https://www.jianshu.com/p/bbb447944860

打开炒股软件,打开你要查询的个股,然后

1.按F10

2.点击“公司概况”菜单

3.往下翻,到“发行与上市概况”或“发行上市”里,有关于这个公司面值的信息

因为总股数 = 股本 = 注册资本,所以EPS,就是相对于公司的注册资本来说,赚了多少净利润。例如公司注册资本1亿,如果EPS是 5,那就是相当于对于注册资本来说,赚了5个公司。

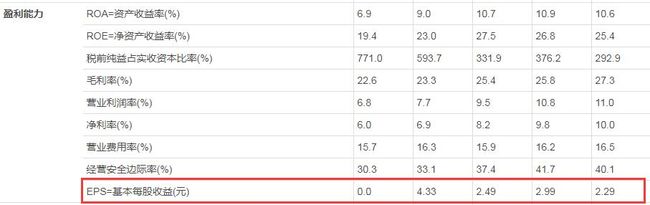

看看“贵州茅台”的5年EPS如下,五年都能保持在13元/股左右。

同为白酒行业的“山西汾酒”,对比之下,EPS指标就没那么好看了

2、分母用在计算EPS时为什么要用“归属于母公司所有者的净利润”?

详细解读见“不读财报就出局”问题库第42条https://www.jianshu.com/p/bf2844123ba3

二、公式和计算

以“美的集团”为例,计算其2016年的“EPS”:

分子:在“利润表”中找到“归属于母公司所有者的净利润”。2016年为146.84亿元。

分母:总股本。

前面我们说了:总股数=实收资本/每股面值,而沪深两市股票的票面价值为:1元/股。

所以,“实收资本/1”即为“总股数”。

“格力电器”实收资本(见资产负债表),2016年为64.59亿元,因此,分母:总股数=64.59/1=64.59(亿股)。

带入公式,,计算格力电器2016年的EPS=146.84/64.59=2.27(元/股),和财报说一致,计算完成!

三、判断指标

“EPS”这个指标和“毛利率、利润率”一样,越高越好,但没有具体的判断指标,需要做如下对比:

个股趋势对比——分析公司最近几年的每股收益情况,如果逐步增高,说明公司的盈利状况在稳步增长。

行业横向对比——在整个行业中,将所有上市公司的每股收益进行对比,每股收益越多,说明公司的经营能力越强,越有可能为股东带来更多的分红。

四、同行对比

(1)A股龙头“贵州茅台”和同行的“每股收益(EPS)”的个股趋势和行业数据对比:

贵州茅台的EPS的5年指标都比较稳定,在白酒同行中也遥遥领先!

继续放眼整个A股市场:

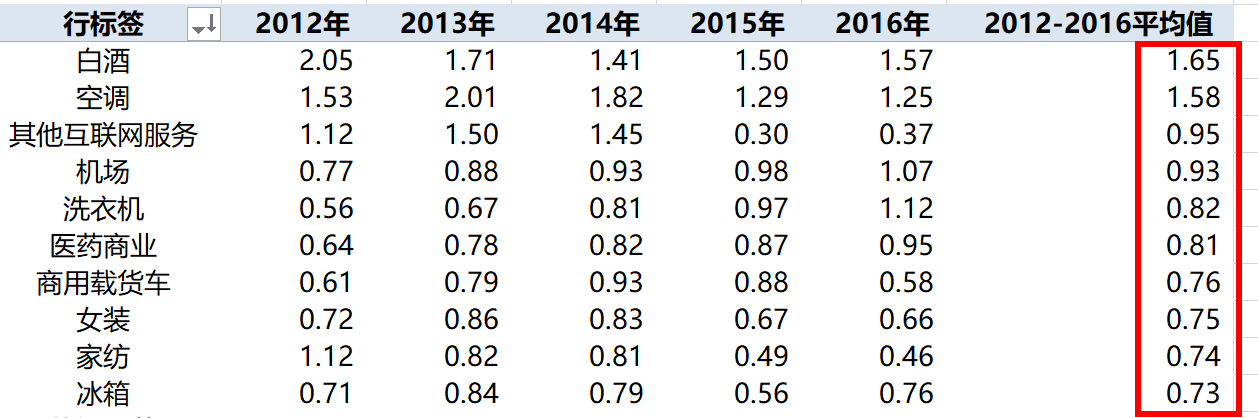

(2)2012~2016年平均每股收益Top10 公司为:

“贵州茅台”EPS五年平均13.3元/股,稳居第一,比第二名“吉比特”高出8.72元/股!

(3)2012~2016年平均每股收益Top10 行业为:

无论是从公司还是从行业排名,“贵州茅台”的EPS指标都非常漂亮!

五、延伸知识

1、这里需要注意的是,在股票APP中查询“每股收益”时,我们会看到三个不同的每股收益的指标,分别为基本每股收益,稀释后每股收益,扣非后的每股收益。

如果不是深入研究公司的各项经营指标,我们通常分析“基本每股收益”,即今天所说的指标就可以了。

2、在使用EPS判断公司盈利能力时,特别要注意的一种情况是:如果看到EPS下降的比较多,要去查询当年公司的公告,看公司有没有配送红股的相关情况,送红股导致总股本增加一样会使EPS降低,但是公司的盈利能力是没有改变的。这种情况下结合明天要学的净资产收益率(ROE)指标共同分析公司的盈利能力。

3、先掌握MJ老师这套基本理论并融会贯通,学有余力之后我们也为大家准备了课后甜点,今天关于股本的解释,有时间欢迎阅读https://www.jianshu.com/p/ddf71ce8357e

六、今日总结和作业

这是今天课程的思维导图小结,方便大家回顾和复习。

今日作业:

1、报名打卡的战友记得去打卡,打赢押金保卫战!

2、自己动手计算“每股收益(EPS)”指标,以形式,发到星球,并投稿专题。

3、新进群、没有填写数据的战友请点击https://jinshuju.net/f/eoWRuY;找到星球编号,修改群名片,如陆建良-006。

明天我们学习“获利能力”模块的最后一个指标“净资产收益率(ROE)”。

今天是“不读财报就出局”和你一起学习的第19天。

每天进步一点点,坚持带来大改变!

七、参考文献

[1]、《五大关键数字力》林明樟(MJ老师)著,商周出版社;

[2]、《用生活常识就能看懂财务报表》林明樟(MJ老师)著,广东经济出版社。

五期D20:净资产收益率(ROE)

开始每天课程之前,先来看《五大数字力》总体思维导图,方便新来的同学有个大体的概念。从导图中,可以看到目前的学习进度,每天学习一个指标,最后完成财报的大盘点。

目前,第三模块“获利能力”已经学习了五个指标,分别是“毛利率、利润率、经营安全边际率、净利率和每股收益(EPS)”。

今天,我们学习此模块的最后一个指标,“净资产收益率,英文简称ROE”。

一、概念

在众多财报数据中,巴菲特最看重的为数不多的指标之一就是:ROE。

这是一个非常重要的数据,你在买入股票之前,会先去看看它吗?怎么看呢?

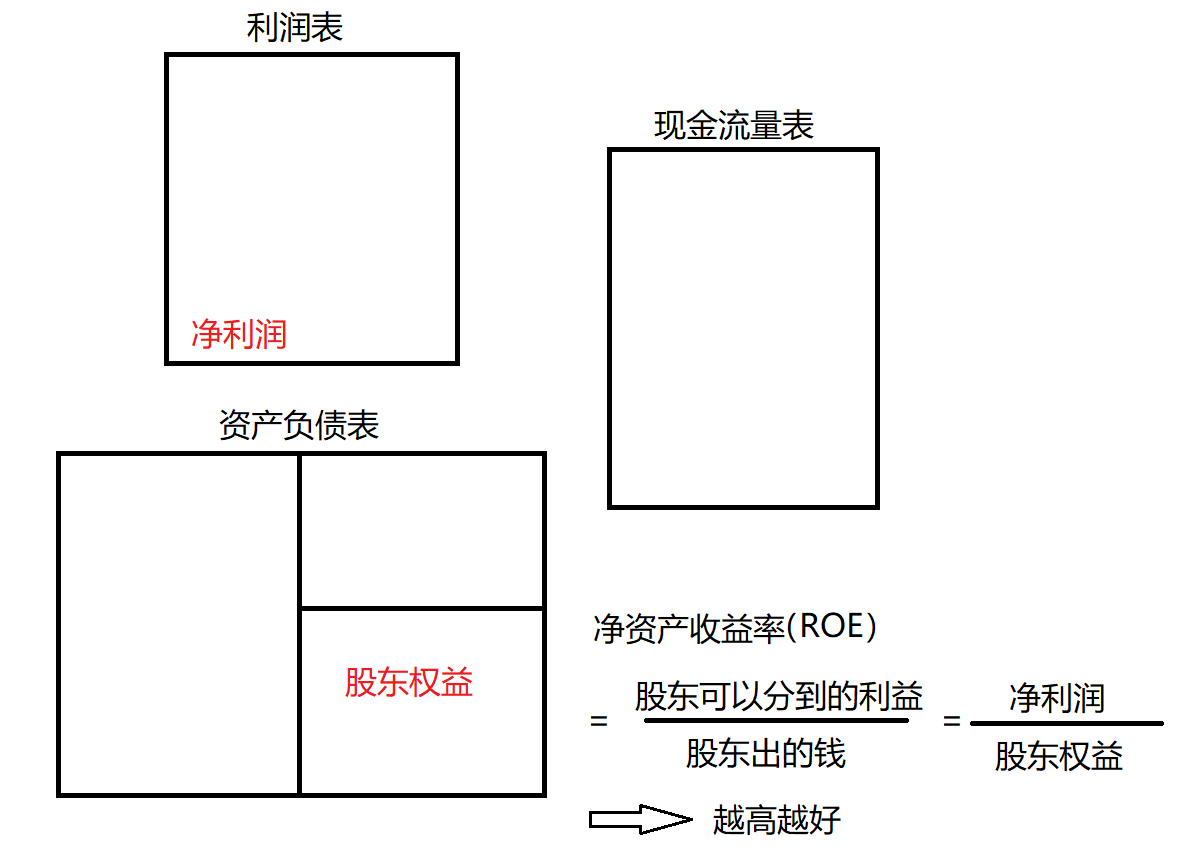

ROE,就是“净资产收益率”,台湾称其为“股东报酬率”,是公司净利润与股东权益的比值,代表着股东的投资收益。

简单的理解,2017年初,甲乙分别出资20w投资店铺,到去年年底,甲投资的店铺净利润1w,他去年的ROE就是5%;乙投资的店铺净利润5w,他去年的ROE就是25%。

谁的店铺赚钱能力强,一目了然。

因此,ROE是衡量一家公司赚钱能力的重要指标,数值越高,说明投资带来的收益越高。

二、公式和计算

净资产收益率(ROE)=净利润/平均所有者权益

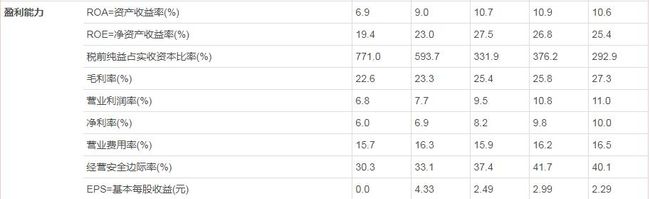

以“美的集团”为例,计算其2016年的“净资产收益率”。

分子:净利润,见“利润表”。2016年为158.62亿元。

分母:平均所有者权益=(期初所有者权益总计+期末所有者权益总计)/2

(期初=上期期末)

在“资产负债表”找到“所有者权益(或股东权益)合计”一项:

2015年、2016年的数据分别为560.32亿元,689.77亿元。

因此,2016年“格力电器”的ROE=158.62/[(560.32+689.77)/2]=158.62/625.05=25.3%,对比财报说,结果一致,计算完成!

三、判断指标

一家公司,ROE能达到10%就不错了,叱咤风云市场多年的MJ老师给出的指标是:

1、ROE>20%的公司,是非常好的公司。一年平均报酬率20%或许不算什么,但长期复利收益能高于20%,就是股神级别的投资,这是时间复利的力量!

2、ROE<7%,可能就不值得投资。主要是由于以下两方面:

(1)资金成本一般为2%~7%,至少要能保本吧;

(2)机会成本。如果我们的钱投了ROE偏低的公司,这笔钱就不能投ROE更高的公司,会错失机会!

四、 巴菲特非常重视的三个指标

巴菲特说:“投资必须是理性的。如果你不能理解它,就不要做。”

他并购公司的条件之一就是这个公司是他非常了解的公司,可以推断其未来五年的盈利能力和竞争地位,他非常看重的指标有以下三点:

(1)长期稳定的获利能力:这就是他经常提到的“护城河”的概念,也是我们这几天学习的重点,看财报要五年一起看。

(2)自由的现金流量:即现金为王!

(3)股东报酬率(ROE):>20%非常好!<7%不要投!优秀的企业往往有一个共性:拥有长期的、可持续的高ROE。

总体而言,ROE是我们挑选行业或公司时很重要的一个指标,长期持有股票的最终收益应该和ROE基本一致。但ROE反映的只是过去的成绩,未来是否能继续保持,要结合公司的现金流情况、公司新闻动态、五年ROE趋势以及该行业前景等因素综合考虑。

五、行业对比

A股市场中的大牛股,无论是贵州茅台还是伊利股份,其ROE指标都是名列前茅的,更难得的是他们能持续保持高ROE,给有价值投资理念的股东创造了令人羡慕的财富回报!

同时,我们也摘取了A股龙头企业与其同行2016年的ROE指标做对比:

除了“京东方”和“精伦电子”比较接近外,其他A股龙头企业都甩同行好几条街!

相对来说医药、金融、消费、地产行业的ROE都比较高,大家感兴趣欢迎研究一下。

六、今日总结和作业

这是今天课程的思维导图小结,方便大家回顾和复习。

今日作业:

1、报名打卡的战友记得去打卡,打赢押金保卫战!

2、自己动手计算“净资产收益率(ROE)”指标,以形式,发到星球,并投稿专题。

3、新进群、没有填写数据的战友请点击https://jinshuju.net/f/eoWRuY;找到星球编号,修改群名片,如陆建良-006。

明天我们将对《五大数字力》第三模块“获利能力”进行小结回顾。

今天是“不读财报就出局”和你一起学习的第20天。

每天进步一点点,坚持带来大改变!

七、参考文献

[1]、《五大关键数字力》林明樟(MJ老师)著,商周出版社;

[2]、《用生活常识就能看懂财务报表》林明樟(MJ老师)著,广东经济出版社;