因为

我在等咱们的

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

标的物呀

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

。

其实吧,这次也不能算标题党是吧。

试想,倘若你和某人发生债务关系形成标的(反正就是你欠了对方钱),在标的物偿还之前,你作为债务人敢去主动找你的债权人吗?????

========承接上期的分界线========

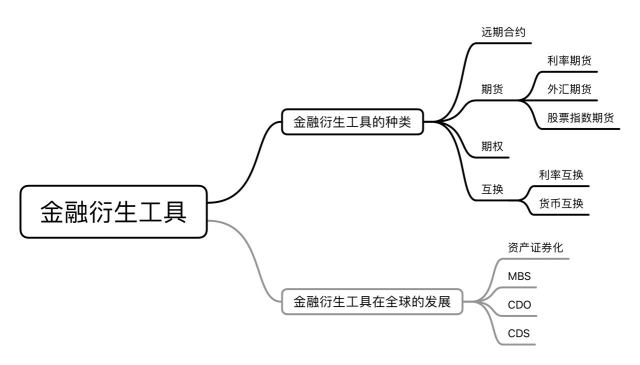

金融衍生工具

金融衍生工具是指以另一(或另一些)“标的物”的存在为前提,以这些“标的物”为买卖对象,价值也由这些“标的物”决定的金融工具。而这里的标的物可以是某种商品,也可以是某种金融资产,也可以是某种指数。

金融衍生工具源自金融工具,金融工具又称金融商品,是用于交换、结算、投资、融资的各种货币性手段。传统的金融工具主要有现金、银行票据、商业票据、债券和股票等。

反正金融衍生工具是应时代潮流而生。

【分节目录】

>>>金融衍生工具的种类

按照自身交易方法及特点,金融衍生工具大致可划分为如下四大类:

1.远期合约

指合约双方同意在未来的某个确定时间,按照某个确定的价格出售或购买某种资产的协议。远期合约之所以会产生是因为人们需要在未来的某一时刻实现现金流的变动,却有不想承担未来可能会发生的风险,希望在现在就能够确定这一现金流的数量,实际上这是一种为了规避未来可能发生的风险而生的金融衍生工具。远期合约规定了将来交换的资产、交换的日期、交换的价格和数量,合约条款因合约双方的需要不同而不同。远期合约主要有远期利率协议、远期外汇合约、远期股票合约。

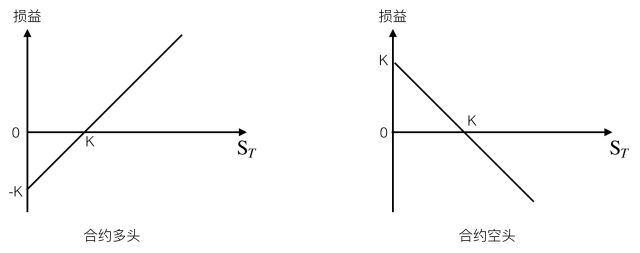

一般而言,远期合约的购买方被称为多头(Long Position),于是相对的合约出售方就被称为空头(Short Position)。用K表示远期合约中桂东的协议交割价格,ST表示远期合约交割时的现货价格,那么远期合约的多头和空头的损益如图所示

多头方:损益 = ST - K

空头方:损益 = K - ST

如果未来的现货交割价格大于合约的协议价格,那么多头房就会盈利而空头方就会损失;然而如果未来的现货价格小于合约的协议价格,多头方就会亏损而空头方就会盈利。

但无论哪一方盈利,他们彼此对于未来的这项现金流都是锁定的,不会因为这项标的物市场发生巨大变化而产生预期以外的损失和收益。因此可以说,远期合约是一种规避价格剧烈波动的保值交易。

2.期货

期货(Futures):就是买卖双方在有组织的交易所内以公开竞价的形式达成的,在将来某一特定时间交收标准数量特定资产的协议。

期货相对于远期,规范标准的多。下表为两者区别

期货有很多种类,按交易商品可分为商品期货和金融期货,而金融期货又主要包括外汇期货、利率期货和股票指数期货三种。

>>>(1)利率期货

一般包括短期利率期货和长期利率期货

>>>(2)外汇期货

一种在未来某特定日期为持有者提供一定数量货币的标准化合约

>>>(3)股票指数期货

是按照交易所的规定设定和交易安排进行买卖和维护相应股票指数面值的远期合约

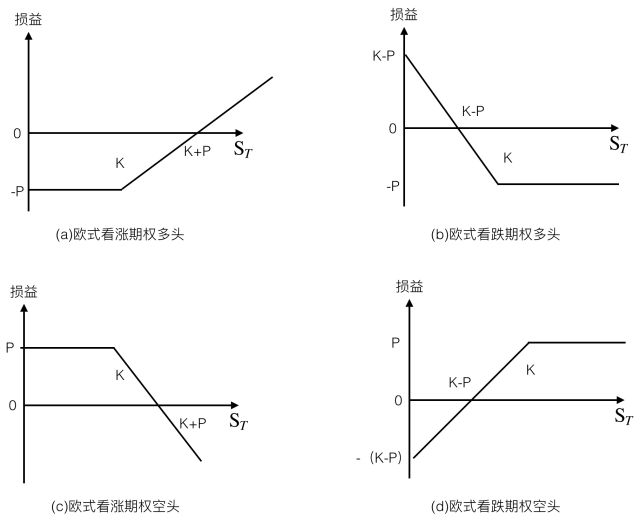

3.期权

期权(Options):就是指合约多头方有权利在约定的时间内,按照某一约定的价格向合约的空头方购买或出售一定数量的特定标的物。

期权有两种基本类型:看涨期权(Call Option)和看跌期权(Put Option)。前者是指持有者有权在某一确定时间以某一特定的价格买入某项资产;后者是指持有者有权在某一确定时间以某一特定的价格出卖某项资产。

根据执行时间的不同,期权又可分为欧式期权(European Option)和美式期权(American Option)。前者期权多头执行期权的时间必须在到期日,而后者执行期权的时间可以在到期日前(包括到期日)的任何时刻。

以欧式期权的损益情况为例进行分析。假设欧式期权的期权费为P,交割价格为K,ST表示合约到期时现货市场上的即时价格。欧式期权具体有四部位,各自的损益如图:

4.互换

互换(Swaps):是指两个或两个以上的当事人按共同商定的条件,在约定的某一时间内,交换一定现金流的金融交易。

互换产生的根本动因就是互换双方存在着比较优势。根据国际贸易理论,只要双方存在比较优势,他们就都能从互换中获利,因此,互换协议就可以达成。

互换也分为商品互换和金融互换;而金融互换又主要有利率互换和货币互换两类。

>>>(1)利率互换。利率互换的两个现金流都是基于本金的利息支付,双方使用同一种货币,各自按不同的利率水平支付确定的利息,没有本金的交换。

>>>(2)货币互换。货币互换是指一方以一种货币本金额及其相应的定期利息换取另一方的另一种货币本金额及其相应的定期利息。货币互换不同于利率互换,它既交换本金也交换利息;本金通常为两种不同的币种。交易的根源仍在于双方的比较优势。

>>>金融衍生工具在全球的发展

自20世纪70年代兴起以来,国际金融衍生产品市场发展迅速,其交易量远远超过了金融现货市场,其中,场外金融衍生产品市场的发展又远远超过交易所市场。

金融衍生产品市场的迅速发展对资金在全球范围内的有效配置、投资者进行风险转移、金融市场的深度和广度都起到了积极作用,但是金融衍生产品的发展是一把“双刃剑”,也暴露出很大的问题。最典型的一点就是人们普遍认为发端于美国次贷危机的国际金融危机的一个重要原因是:金融衍生品过渡创新,但与此同时金融监管滞后、不足甚至缺失。根据现有的资料分析,与此有关的概念和主要金融衍生产品有:资产证券化、MBS、CDO、CDS等。

1.资产证券化

是指将缺乏流动性的资产,转换为在金融市场上可以自由买卖的证券的行为,使其具有流动性。与此相对应的一个概念是“信贷资产证券化”,这是指把欠流动性但有未来现金流的信贷资产(如银行贷款、企业的应收账款等)经过重组形成资产池,并以此为基础发行证券。

2.MBS

即“住房抵押贷款证券化”(Mortgage-Backed Securitization),它是以住房抵押贷款这种信贷资产为基础,以借款人对贷款进行偿付所产生的现金流为支撑,通过金融市场发行证券(大多是债券)融资的过程。

3.ABS

即“资产抵押债券”(Asset-Backed Securities),是以资产的组合作为抵押担保而发行的债券,是以特定“资产池”(Asset Pool)所产生的可预期的稳定现金流为支撑,在资本市场上发行的债券工具。

4.CDO

即“担保债务凭证”(Collateralized Debt Obligation),是以抵押债务信用为基础,基于各种资产证券化技术,对债券、贷款等资产进行结构重组,重新分割投资回报和风险,以满足不同投资者需要的创新性衍生证券产品。

5.CDS

即“信贷违约掉期”或“信用违约互换”(Creadit Default Swap),是一种类似损失保险的金融合约,这类合约的卖方多为银行和保险公司等实力金融机构。

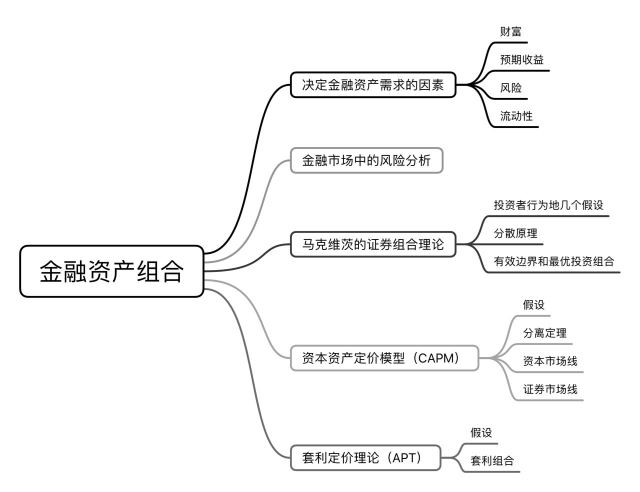

金融资产组合

金融市场中金融资产种类繁多。如果拥有一定的资产,应该如何选择资产种类进行投资成为投资者们所面临的重要问题之一。

人们在选择资产时考虑的主要因素是收益和风险。一般而言,投资者期望在同等风险下的收益最大,或者在同等收益下的风险最小。资产组合理论在半个世纪以来获得了相当大的发展,主要包括托宾的资产组合理论、马克维茨的证券组合理论、夏普等人的资本资产定价模型、罗斯的套利定价理论等等。

【分节目录】

>>>决定金融资产需求的因素

资产就是具有价值贮藏功能的财产。货币、存款、债券、股票、房地产。影响金融资产需求的因素,主要有以下几方面:

1.财富

2.预期收益

3.风险

4.流动性

>>>金融市场中的风险分析

风险的存在意味着可能存在一个以上的结果。风险具有的特征是不确定性、普遍性、扩散性和突发性。金融市场上存在着多种风险,如市场风险、信用风险、操作风险、流动性风险以及法律风险等等。

由于于市场有关的风险作用于全体证券,而且不能通过多样化予以消除,所以又称其为系统性风险。市场风险就是系统性风险,它包括影响整个市场的各种风险,如通货膨胀风险、汇率风险、利率风险以及萧条和战争等因素。而不能被市场解释的风险称之为可消除风险或非系统性风险。

随着证券多样化程度的增加,组合的风险逐渐减少,直至趋近系统性风险。然而之后,无论多样化程度怎么进一步增加,风险都不会再减少,因为系统性风险是不可消除的。

此外,对于风险,投资者们的反应是各不相同的。更具投资者对风险的不同反应,可被分为风险厌恶型、风险中性型和风险偏好型。

>>>马克维茨的证券组合理论

特别强调了各种证券收益的相关程度,即相关系数在建立证券组合时的作用。

1.投资者行为的几个假设

>>>投资者期望获得最大收益,并且都是风险厌恶者

>>>证券收益是满足正态分布的随机变量,并且投资者的效用函数是二次函数

>>>可以利用预期收益率来衡量投资者的效用大小,利用方差(或标准差)来衡量证券的风险

>>>投资者建立证券组合的依据是:在既定的收益水平下使分线最小;或者,在既定的风险水平下使收益最大

>>>风险与收益相伴而生

2.分散远离

分散原理是马克维茨证券组合理论中的重要原理,它说的是通过证券组合,风险可以得到分散和降低。

>>>(1)当组合中只有两个证券时

组合预期收益率为

>>>(2)当证券组合中的证券种类大于2时

3.有效边界和最优投资组合

所谓有效组合,就是根据在既定收益下风险最小或是在既定风险下收益最大的原则建立起来的证券组合。所谓有效边界,就是在坐标轴上,将有效组合的预期收益和风险的组合连接而成的轨迹。

>>>资本资产定价模型(CAPM)

夏普等人发展起来的资本资产定价模型主要说明的是资产风险报酬的大小,即资产的预期收益率与无风险收益率之间的关系。

1.假设

>>>所有投资者都进行单期投资,并且他们统统选择预期收益率和标准差不同的证券组合来实现期末的效用最大化。

>>>所有投资者均可以按照该无风险资产的收益率进行任何数量的资金借贷

>>>投资者以相同的方法对信息进行分析和处理,从而形成了对风险资产及其组合的预期收益率、标准差以及相互之间协方差的一致看法

>>>每个资产都是无限可分的并且具有完全流动性,也就是说,投资者可以买卖单位资产或组合的任意部分

>>>市场上存在一种收益大于0的无风险资产

>>>没有税负,没有交易成本

>>>投资者永不满足

>>>投资者风险厌恶

>>>所有投资者都是价格接受者

2.分离定理

根据假定,投资者对风险资产的预期收益率、方差和协方差有着相同的看法,这就意味着线性有效集对所有的投资者来说都是相同的。每一个投资者的投资组合中都包括一个无风险资产和相同的风险资产组合M。

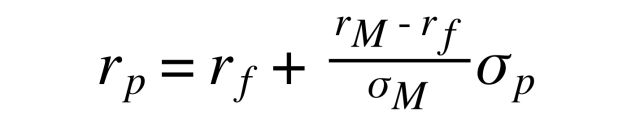

3.资本市场线

资本市场线就是从无风险资产所对应的点出发,经过市场组合点《的一条射线,它反映了市场组合M和无风险资产的所有可能组合的收益与风险的关系。

资本市场线的函数表达式为

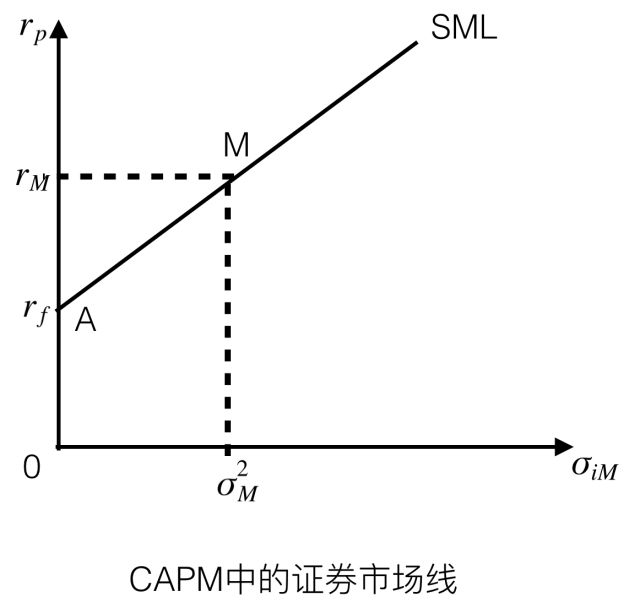

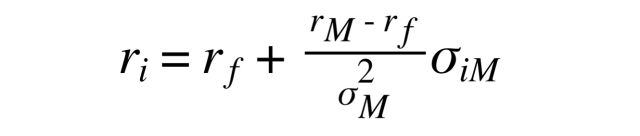

4.证券市场线

资本市场线上的每一个点都表示这有效的组合,与之相对应的证券市场线(The Security Market Line)表示的则是当资本市场达到均衡时,任意资产或资产组合的预期收益与其风险的关系,在这里的资产或资产组合并不一定是有效组合。

证券市场线的函数表达形式可以写作

>>>套利定价理论(APT)

该模型是以回报率形成的多因素模型为基础,用套利的概念来定义均衡。在某种情况下,套利定价理论导出的风险—回报率关系与资本资产定价理论完全相同,使得CAPM成为APT的一种特例。

1.假设

相比资本资产定价模型而言,套利定价模型的假设要宽松许多。

>>>存在一个完全竞争的资本市场

>>>投资这是风险厌恶者,而且追求效用最大化

>>>在组合中,证券品种n必须远远超过模型中影响因素的种类K

>>>误差项用来衡量证券i收益中的非系统性风险部分,它与所有影响因素以及证券i以外的其他证券的误差项是彼此独立且不相关的。

2.套利组合

投资者们将在市场中努力寻找构造套利组合的可能性,即在不增加风险的情况下,提高投资组合的预期收益率。一个套利组合应该满足如下条件:

>>>(1)投资者不需要额外追加投资

>>>(2)套利组合的风险为零

>>>(3)当市场达到均衡时,套利组合的预期收益率为零

3.套利定价理论的函数表达形式

再给我一周,干掉这本书,说完这段话

炎叶之町

你说 |我 | 是不是 | 有| 毒 | 表个白 | 这么费力