强化学习经典算法笔记(三):蒙特卡罗方法Monte Calo Method

强化学习经典算法笔记——蒙特卡罗方法

强化学习经典算法笔记(零):贝尔曼方程的推导

强化学习经典算法笔记(一):价值迭代算法Value Iteration

强化学习经典算法笔记(二):策略迭代算法Policy Iteration

前三篇都是在环境模型已知的情况下求解最优算法,但是很多情况下,环境的模型是未知的,我们不清楚状态之间如何转移,回报的概率是多少,甚至不清楚全部的状态空间长什么样子。这种情况下,如果不采用model-based方法(即,对复杂环境进行建模,建模过程其实就是学习过程,模型建的充分了,智能体对环境就理解充分了,就可以得出最优policy),而是采用model-free的方法(不去对环境进行建模,只用采样的方式学习出一个最优policy),最经典的就是蒙特卡罗算法了。

蒙特卡罗方法

蒙特卡罗的思想早已有之。谈及Monte Calo,必说布丰投针实验。我们做一个改进实验:一个正方形区域边长为 a a a,其中均匀分布了 N N N个散点,取定正方形左下角是原点 O O O,计算每个点与原点的距离 l l l,统计 l ≤ a l\le a l≤a的点数量为 M M M,则

1 4 π a 2 a 2 = M N \frac{\frac14\pi a^2}{a^2}=\frac MN a241πa2=NM

即 π = 4 M / N \pi=4M/N π=4M/N。生成均匀分布的散点,即可以看做分别在四分之一圆和正方形的面积中采样,只要点数够多,散点的数量之比就能代表面积之比。这其中就蕴含着Monte Calo的核心思想——采样Sampling,通过充足的采样来模拟真实环境。

下面是简单代码。

import numpy as np

import math

import random

import matplotlib.pyplot as plt

%matplotlib inline

square_size = 1

# 圆内点数

points_inside_circle = 0

# 方形点数

points_inside_square = 0

# 散点数量

sample_size = 2000

# 用于画圆曲线,计算时不用

arc = np.linspace(0, np.pi/2, 100)

def generate_points(size):

# 生成散点

x = random.random()*size

y = random.random()*size

return (x, y)

def is_in_circle(point, size):

# 判断散点是否在圆内,欧氏距离

return math.sqrt(point[0]**2 + point[1]**2) <= size

def compute_pi(points_inside_circle, points_inside_square):

# 计算 4*M/N

return 4 * (points_inside_circle / points_inside_square)

plt.axes().set_aspect('equal')

plt.plot(1*np.cos(arc), 1*np.sin(arc))

for i in range(sample_size):

point = generate_points(square_size)

plt.plot(point[0], point[1], 'c.')

points_inside_square += 1

if is_in_circle(point, square_size):

points_inside_circle += 1

print("Approximate value of pi is {}" .format(compute_pi(points_inside_circle,points_inside_square)))

估计的 π \pi π值和生成的散点图。

基于蒙特卡罗方法的model-free RL算法

蒙特卡罗方法应用于Value Function的求解过程中。我们已经知道,Value Function是在基于某个策略的前提下,对状态的好坏进行评估的函数。Monte Calo用于值估计的思想很简单:对于状态 s t s_t st,要确定 s t s_t st的价值,也就是 s t s_t st之后直到游戏结束的累计回报,只需要不停地玩游戏,记录每次从 s t s_t st出发,直到结束所得的分数。比如访问了状态 s t s_t st 20次,累计回报是

9, 14, 18, 13, 11, 20, 17, 15, 10, 16, 18, 16, 6, 13, 10, 20, 19, 1, 12, 10

sum = 221

则 V π ( s t ) V^{\pi}(s_t) Vπ(st)可以近似为

221 20 = 10.15 \frac {221}{20}=10.15 20221=10.15

对Q函数的估计也是相似的,记录从状态 s t s_t st出发,采取动作 a a a之后,获得的累计回报,取其平均值,作为 Q π ( s t , a ) Q^{\pi}(s_t,a) Qπ(st,a)的估计。

当然,还有一个问题:同一次游戏中,可能多次访问同一个状态,如何记录多次访问前后的累计回报呢?两个方法:

- 首次访问 First Visit Monte Calo 每局游戏只记录第一次访问 s t s_t st之后的累计回报

- 每次访问 Every Visit Monte Calo 每局游戏记录每次访问 s t s_t st之后的累计回报

编程实现

先简单介绍一下游戏环境Blackjack-v0,就是21点。21点的规则不多介绍,大体上就是比较谁的牌面值之和最接近21。

状态空间Observation向量的长度是3,表示闲家分数、庄家分数、是否将Ace当做11来计算。动作空间就两个取值,Hit或Stand,也就是叫牌或者不叫牌。需要注意的是,21点游戏中,两张牌面值之和最小不是2,是4。因为两张A看做 11 + 1 = 12 11+1=12 11+1=12更有优势,所以最小的数是 2 + 2 = 4 2+2=4 2+2=4。

定义一个简单策略:当前牌面值之和<20就继续叫牌,否则就不叫牌。

def sample_policy(observation):

'''

如果当前牌面值>=20,就不再叫牌(Stand)

如果当前牌面值<20,继续叫牌(Hit)

'''

# observation len=3,分别是闲家分数、庄家分数、是否将A当做11

score, dealer_score, usable_ace = observation

return 0 if score >= 20 else 1

利用这个简单策略玩游戏,记录游戏过程中每一回合的状态、动作、回报数据。

def generate_episode(policy, env):

'''

玩一局游戏,收集状态信息、动作信息和reward

'''

states, actions, rewards = [], [], []

observation = env.reset()

while True:

states.append(observation)

# 根据策略函数,确定采取的动作

action = sample_policy(observation)

actions.append(action)

observation, reward, done, info = env.step(action)

rewards.append(reward)

if done:

break

return states, actions, rewards

实现首次访问的蒙特卡罗算法。

def first_visit_mc_prediction(policy, env, n_episodes):

'''

'''

value_table = defaultdict(float)

N = defaultdict(int)

for _ in range(n_episodes):

states, _, rewards = generate_episode(policy, env)

returns = 0

for t in range(len(states) - 1, -1, -1):

R = rewards[t]

S = states[t]

returns += R

if S not in states[:t]:

N[S] += 1

value_table[S] += (returns - value_table[S]) / N[S]

return value_table

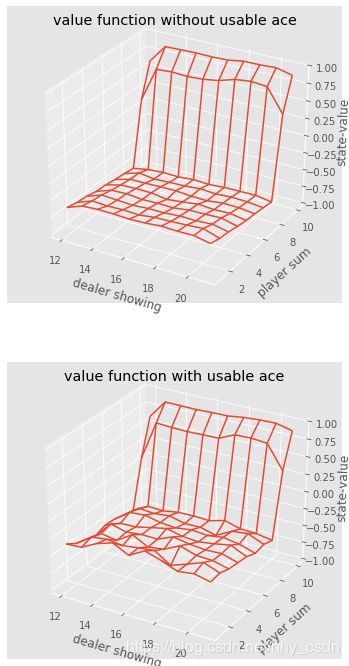

完整代码,最后画出Value Function。

import numpy

import gym

from matplotlib import pyplot

import matplotlib.pyplot as plt

from mpl_toolkits.mplot3d import Axes3D

from collections import defaultdict

from functools import partial

%matplotlib inline

plt.style.use('ggplot')

## Blackjack Environment

env = gym.make('Blackjack-v0')

def sample_policy(observation):

'''

如果当前牌面值>=20,就不再叫牌(Stand)

如果当前牌面值<20,继续叫牌(Hit)

'''

# observation len=3,分别是闲家分数、庄家分数、是否将A当做11

score, dealer_score, usable_ace = observation

return 0 if score >= 20 else 1

def generate_episode(policy, env):

'''

玩一局游戏,收集状态信息、动作信息和reward

'''

states, actions, rewards = [], [], []

observation = env.reset()

while True:

states.append(observation)

# 根据策略函数,确定采取的动作

action = sample_policy(observation)

actions.append(action)

observation, reward, done, info = env.step(action)

rewards.append(reward)

if done:

break

return states, actions, rewards

def first_visit_mc_prediction(policy, env, n_episodes):

'''

'''

value_table = defaultdict(float)

N = defaultdict(int)

for _ in range(n_episodes):

states, _, rewards = generate_episode(policy, env)

returns = 0

for t in range(len(states) - 1, -1, -1):

R = rewards[t]

S = states[t]

returns += R

if S not in states[:t]:

N[S] += 1

value_table[S] += (returns - value_table[S]) / N[S]

return value_table

def plot_blackjack(V, ax1, ax2):

player_sum = numpy.arange(12, 21 + 1)

dealer_show = numpy.arange(1, 10 + 1)

usable_ace = numpy.array([False, True])

state_values = numpy.zeros((len(player_sum),

len(dealer_show),

len(usable_ace)))

for i, player in enumerate(player_sum):

for j, dealer in enumerate(dealer_show):

for k, ace in enumerate(usable_ace):

state_values[i, j, k] = V[player, dealer, ace]

print(np.shape(state_values))

X, Y = numpy.meshgrid(player_sum, dealer_show)

ax1.plot_wireframe(X, Y, state_values[:, :, 0])

ax2.plot_wireframe(X, Y, state_values[:, :, 1])

for ax in ax1, ax2:

ax.set_zlim(-1, 1)

ax.set_ylabel('player sum')

ax.set_xlabel('dealer showing')

ax.set_zlabel('state-value')

fig, axes = pyplot.subplots(nrows=2, figsize=(5, 8), subplot_kw={'projection': '3d'})

axes[0].set_title('value function without usable ace')

axes[1].set_title('value function with usable ace')

value = first_visit_mc_prediction(sample_policy, env, n_episodes=500000)

plot_blackjack(value, axes[0], axes[1])

价值函数三维函数。由于observation是三维向量(闲家牌值,庄家牌值,是否把A当做11),所以把最后一维拆开来画。第一张图是 不把A当做11(即,without usable Ace)的情况下把前两维(闲家牌值,庄家牌值)画出来的,第二张图是with usable Ace的情况下画的。