上一次,我们看到了埃斯顿是如何在原有技术积累和超级牛人的助力下跨进了工业机器人领域,而且一出场就是个实力派,又看到它在双核双轮驱动战略的指引下开启了外延扩张和国际化之路,没有多少收购历史的埃斯顿在资本运营方面看似小鲜肉、原来一出场也是个老司机,进行了一系列具有重要战略意义的并购整合,从中我们看到了埃斯顿具有长远战略眼光的,从核心部件、机器人本体到下游应用的全产业链、甚至跨出工业应用领域的布局。

这一期咱们继续看它营销网络搭建、其工业机器人业务的大爆发、以及我们看到的一些隐患。

一、升级产品、搭建完善的营销网络

埃斯顿工业机器人产品在不断升级和进阶:二维和三维视觉、力控制、远程服务和维护等智能化和信息化技术被应用于其机器人产品,使埃斯顿新一代机器人更加灵巧、安全、易操作和易维护。

与此同时,埃斯顿工业机器人的量产能力不是大问题,虽然当前年产能还较小,但新产线已投产,产能会不断扩大。上一期讲到的15年公司上市时的募投项目“工业机器人及成套设备产业化项目”基本完成,可以实现年产能2,000 台(套),还有新厂房在建设中,预计19年运行,一期是5,000台套的目标,远期产能是15,000台套。

其机器人产品性能和量产能力有保障了,但要实现市场增长,还需要更完善的营销网络。这几年埃斯顿没少在这方面花钱,其销售费用连续上升,16年达到5600多万元、17年前三季度就逼近去年全年了,达到5490万元。

这样的销售投入使埃斯顿拥有了可以让其产品和服务涌向广大市场的营销网络,而且是国际化的营销网络。截止2017年上半年,它的营销网络构成是这样的:在国内设有26个办事处、38个联保点,具有140多家运动控制代理商和工业机器人系统集成商;在英国、美国、意大利、土耳其、印度、东欧设有6个海外分子公司,在欧洲、亚洲、美洲、大洋洲共有50多家代理商。国际化的市场网络体系算是初步建成,这个营销网络为它未来产品大规模进军国际市场、提高品牌的国际影响力在销售渠道方面打下了一个比较坚实的基础。

二、机器人业务爆发助力公司业绩大涨

具有一定竞争力的的产品、完善的营销网络,再加之整体经济环境的改善和国内制造业强劲的自动化智能化升级需求——天时地利人和都齐了,接下来业绩的爆发自然就不意外了,埃斯顿的业务在16年、17年得到了特别迅猛的发展。

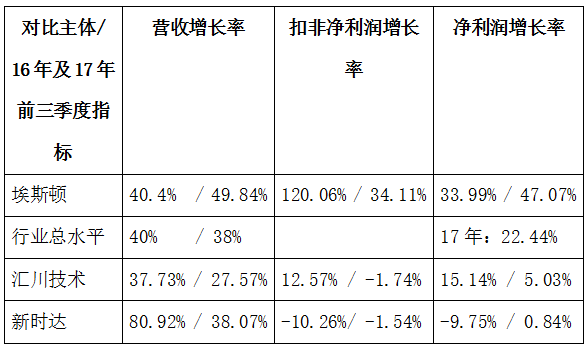

具体呢,得益于下游3C电子、新能源锂电池等行业应用的快速增长,16年埃斯顿营收同比增长40.40%,扣非净利润同比增长120.06%;17年前三季度营收同比增长49.84%,扣非净利润同比增长34.11%。都是一串欣欣向荣的数字对吧。虽然埃斯顿当前的收入和利润规模还很小,营收还不到10亿人民币、扣非后的利润还不到5000万人民币,但其业绩增幅领先行业总水平和国内主要可比竞争对手汇川技术和新时达。16年、17年前三季度咱们国家机器人行业总营收同比增长率是分别40%和38%,行业净利润17年前三季度同比增长22.44%。

咱们再来看看它的机器人相关的细分业务的单独的增长率:运动控制及交流伺服系统,在16年同比增长达43%、17年上半年和三季度同比增长均达50%以上;而工业机器人及智能制造系统业务收入,更分别在16年和17年上半年和三季度,同比高速增长167%、274%、130%!工业机器人及智能制造系统业务增长很明显,从去年到今年三个报告期增幅都在一倍以上!

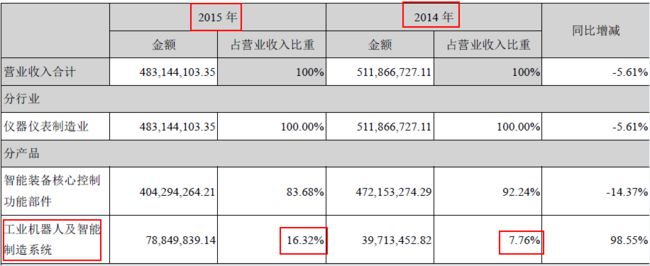

工业机器人及智能制造系统业务收入的高速增长使该项业务在埃斯顿整体业务中的收入占比,从14、15年的7.76%和16.32%上升到16年、17年上半年的31.12%和40.23%。工业机器人相关业务在两年间就从埃斯顿的一个小块业务成长为了支撑埃斯顿近一半收入利润的真正的核心业务,由此,工业机器人业务的成长潜力可见一斑。

埃斯顿这两年的成长不仅仅是业绩方面的高速增长。在高业绩增长背后,同时伴随着产品服务方式、应用领域,以及客户层次的优化升级,还有市场的国际化拓展,具体表现在这几方面:

1,由单纯出售工业机器人本体及成套设备,进阶到可以把你整条生产线、整个智能工厂都搞定,大大拓宽了公司的市场发展空间。

你想想,如果埃斯顿只能提供工业机器人本体,是无法触碰到终端客户的,比如你给一家做手机的工厂几台工业机器人,人家还是没法进行生产啊,各行各业的终端用户需要的是能把它们完整的生产流水线都做出来的系统集成和智能制造系统服务。所以,如果只能提供工业机器人本体,埃斯顿的客户就局限于提供系统集成服务的中间商,市场和利润规模难免被其掣肘,也会缺乏到一线了解实际需求进而向内部反馈的机会。而具备了直接为下游终端应用客户,提供更完整服务的定制化智能制造系统的能力,就让埃斯顿有更大的施展空间。目前,埃斯顿已经在几大行业领域积累了较为丰富的项目经验了。这些应用领域包括家电及3C产品智能制造系统、汽车相关领域的智能装配系统、白酒智能酿造系统、新型节能建材智能制造系统等。还已经为德国的企业提供了面向国际一线品牌汽车供应商的相关智能制造系统及服务。

2,产品在个别行业开始形成品牌知名度。

在老牌国际巨头主导的市场里,新公司要拥有被客户信任的品牌效应是多么难的一件事,而且这种品牌效应是建立在过硬的核心技术基础上的。虽然埃斯顿整体实力和品牌知名度相比国际四大家族还有不小距离,但其产品能在个别行业开始树立品牌形象,是一个非常不错的进展:

一方面,其基于ESmotion的运动控制完整解决方案在机械手、3C电子制造设备等行业广泛得到用户认可,(上一期分享中咱们就提到了它的运动控制完整解决方案2015年时在这几个行业取得了突破性的进展),现在已经形成了一定的行业影响力;另外一方面,其工业机器人在一些细分领域正逐步形成品牌效应,折弯机器人及其工作单元已处于国际领先水平。

3,客户层次得到明显提升

埃斯顿的工业机器人产品已批量应用于国内知名汽车、家电、新能源企业,并开始出口东南亚和欧洲国家。目前,埃斯顿的客户包括像海尔、格力、海信、华为、众泰等知名公司。

4,市场迈向国际化

产品已出口至60个国家和地区,其中有30多个一带一路国家。市场国际化进程不错。

三、看埃斯顿的未来还不得不考虑的三个问题

到此为止,一切看起来都非常乐观是吗?但我们想,做投资,一定要主动去找还有什么隐患,只有好坏两方面都了解了,才有利于做出明智的决策。所以,我们觉得看埃斯顿的未来至少还有三方面问题不得不考虑。

3.1人力资源问题

一个科技驱动的公司,其前途如何,很大程度上取决于其研发团队的实力。埃斯顿的研发团队,在王杰高博士起初组建的研发团队基础上有没有得到进一步优化和扩大呢?一家公司要保持长期的创新活力,毕竟不能一直只依赖一个科技牛人。庆幸的是,我们看到,在14年年报中高端人才不足当时还被视为公司可能存在的风险之一,而到了16年及17年上半年报告中这已经不再被视为风险,反而其人才团队优势已被视为公司的核心竞争力之一了:

其研发团队围绕公司两大核心业务形成两个核心队伍:以王杰高博士领军的机器人研发团队;以及以钱巍博士为首的智能核心功能控制部件研发团队。其中,王杰高博士还于16年当选为新一届IFR(国际机器人联合会)执行委员会唯一的中国企业委员,再次验证了此人有多牛。另外,还有来自英国、意大利、美国和日本的机器人和智能制造方面的技术专家支持团队。

强有力的研发团队是埃斯顿能够不断进行技术创新的人力资源中坚力量。

3.2财务状况

开篇时我们提到过埃斯顿的关键财务数据很糟糕,说的是经营现金流和ROE两个指标。大家还记得吗?现在就这两个指标问题咱们进行下展开:

先看它的经营性现金流。通过前面的介绍,我们知道了,从11年到15年,由于埃斯顿原来业务主要面对的领域,金属成形机床行业的不景气,加上在新业务机器人方面的投入还没带来可观回报,那几年的营业收入、利润及经营现金流状况都不理想:

然后,到了16、17年,由于机器人业务的爆发及金属成形机床行业的回暖,公司收入、利润都来个大反转,都大增:

但与此景象相反的是,其经营现金流一直处在很糟糕的情况,一直为负数:

我知道你可能会想到什么,你可能会说这应该是因为埃斯顿的机器人业务还处在初期发展阶段,需要大量的资金投入啊,此阶段现金流为负很正常。没错,其实我是认同这种观点的,但咱们还是看一下细节:

建设工业机器人生产线支出的现金,并不体现在经营性现金活动中,而是在投资现金流中(现金流有三类:经营、投资、筹资),所以不影响经营性现金流。经营性现金流就是纯粹指埃斯顿的主营业务的现金收支情况,大白话讲就是它做生意的现金收支情况,就算用做生意赚的现金去投资项目,这个现金流出不计算在经营现金流出里,而是被统计进另一个会计科目叫投资现金流出。说到这里能明白吗?经营性现金流就是单纯体现公司主营业务的现金收入能力的。

你可能还会继续追问,还有研发呢,还有前面讲的营销支出呢?未资本化的大量研发投入和营销网络建设支出分别体现在管理费用和销售费用里,确实会导致经营性的现金流出,那咱们就看一下这两年埃斯顿的研发支出和营销支出对它经营性现金的影响:

2016年相关费用的现金支出:

2017年上半年相关费用的现金支出:

我们看到,16年和17年埃斯顿在销售费用和管理费用方面的现金支出合计都在6000万左右,同期的经营现金流净额分别为-6528万和-5932万。所以,即便把这些现金支出加回去,埃斯顿的经营现金流也刚在正值上面一点点,不至于为负而已。如果还考虑到这两个报告期被算进经营现金流流入项目的2000多万到3000多万的政府补助收入,埃斯顿的经营现金流还是负的,至少负2、3千万。

总结起来说,什么意思?意思就是:就算剔除了埃斯顿现阶段投资扩张、研发投入、营销网络搭建对现金流的影响,它的核心业务目前创造现金流的能力还是负的!

对于这个问题,埃斯顿自己的解释是:为了占领市场,放宽了对客户的回款要求,所以很多业务收入不是现金而是银行承兑汇票,导致的经营现金流入较少。我们也确实看到公司的应收票据在这两年大幅增长:

尤其是17年上半年,公司营业收入4.19亿元,应收票据1.86亿元,应收票据比例确实很大。考虑到银行承兑汇票的信用风险并不高,未来票据的现金回款应该问题不大,但你还要看到它也有大量的应收账款。但我们依然担心,毕竟经营现金流强劲与否反映的是一家公司利润的质量,光有利润没有现金,这个利润质量就不高。利润的现金成分少又可以引申看出其它的问题,说明公司主营业务的回款力度小,在上下游供应链中话语权较小,产品的竞争力还较弱。所以,在埃斯顿目前的竞争实力和经营策略下,其主营业务创造现金流的能力还是负的,这种状况会持续多久?什么时候能得到改善?现金流被称为企业的血液,埃斯顿自身造血功能弱的情况持续太久无疑对它的长远健康发展是不利的。要注意的一个细节是,它今年第三季度的数据虽然还是负的,但较上年同期已经上升50%左右了,最近一期表现出的是好转的迹象。接下来会不会一直持续好转呢?

再看它的ROE:

ROE基本上一直在降低,说明的是什么?说明这两年虽然埃斯顿利润大幅增长,但还远不及净资产的扩张幅度。换句话说,就是随着埃斯顿公司规模的不断扩大,其业务收益还未能获得与资产规模相匹配的提升,这两年的投资还远未真正见效。

所以,这两个财务指标结合来看,虽然表面看起来埃斯顿这两年业绩大增,但实则其盈利能力是在下降的,现金流还没有持续明显的好转。

与此同时,其PE高达100多倍:

低ROE+高PE,好吧,刚好是个糟糕的组合。

这时,我们就想看看市场对埃斯顿的预期怎么样,下表是各大券商对埃斯顿2017-2019年盈利的预测:

红箭头和绿箭头分别是预期上调和预期下调的意思,红箭头绿箭头基本各一半,并不是一片乐观。

财务隐患、高PE、市场预期不是很强劲,这几个问题加总会不会就是导致其十大流通股东中一直乏善可陈的原因呢?

十大流通股东里,没有一个上规模的注重中长线价值投资的股东,比如像社保基金、QFII、香港北上资金这种类型的投资机构。有兴趣的同学可以去看下海康威视的十大流通股东构成,进行对比。

其实,所有这些问题的解都指向一个方向,就是工业机器人行业未来的前景及埃斯顿在行业竞争格局中的地位。如果工业机器人行业发展前景光明,埃斯顿在行业中地位大大提升,其客户数量和忠诚度就会大幅提升,利润大幅增加,产品销售现金收入大幅增加,这样经营现金流状况自然会改善、ROE自然会上来,每股收益增加PE也会下来,券商会调整预测,也会有大型投资机构将目光投向它。

所以,总归一句话,只要行业乐观,埃斯顿的行业地位乐观,那么现在看到的风险就可能刚好就变成提前埋伏的大好机遇了。那工业机器人行业的未来会怎么发展,埃斯顿在其中扮演的地位又会如何呢?这正是我们不得不考虑的第三个更为关键和重大的问题:工业机器人的行业格局演变及埃斯顿在行业中的地位。这就是我们下一次将分享的内容——工业机器人和埃斯顿的明天。

在下一次分享前,咱们先对这两次的分享内容做下提炼总结:

1、海归牛人王杰高的加入使埃斯顿迅速崛起为中国工业机器人行业中具有核心技术的实力企业。有时一家公司命运的转变,一个牛人的加入可以起到关键性的作用。

2、埃斯顿2011年进军工业机器人领域,相关业务收入一开始在总收入中的占比只是不起眼的个位数,但占比一年比一年上升,到2017年上半年时已经达到40.23%,接近半壁江山。这个过程中我们看到了一家公司今天的核心业务从无到有、从小到大的成长过程。以后如果看到一些公司有占比很小的业务,不要轻易忽视它们,或许这个业务未来就可能成长为这家公司的脊梁柱业务,带给公司高速的业绩增长。

3、埃斯顿业务面向的领域从一开始的金属成形机床行业,拓展到后来的汽车、家电、新能源、3C、食品饮料、建材、化工等更为广泛的行业领域;市场地域也从国内发展到国外60多个国家。我们看到了一家业务只局限于特定细分领域的小公司,怎么通过一步步提升核心竞争力和外延式并购扩张向国际化企业靠近的成长之路,为我们了解大企业的形成过程诸多启示。而如果我们能跟上一家未来会成长为大型企业的公司,那我们的投资回报也会随之滚成大雪球。埃斯顿现在还只是一家年营收规模不到10亿人民币的小盘股公司,未来会不会崛起为大型国际企业,是一个留给我们的,需要对行业和公司深入洞察的有趣问题。