2018年的金融严管从浦发银行的大罚单开始:

4.62亿元

——2018年的中国银监会首张罚单

因浦发银行成都分行向1493个空壳企业授信775亿元

这几天的浦发银行成为了风口浪尖,不仅在行业内热门,已经影响到了整个金融行业。

2018年的监管大幕就此拉开,首当其冲的银行业的苦日子真的要开始了吗?

1、为什么要监管?

通道业务的兴盛,监管套利的流行,影子银行、表外理财……金融行业多年的积弊已深,不治将恐深。

中国央行副行长点名六大监管套利行为:

“六种恶意的监管套利行为,规避了监管的制度和安排,可能会造成整个金融体系风险严重失控。”殷勇指出,中国人民银行将加强监管协调,完善监管制度,加大检查处罚力度。中国人民银行副行长殷勇19日出席中国财富管理50人论坛2017北京年会并发表演讲称,监管套利是当前中国金融风险防范的制度短板。(中新社北京2017年8月19日)

各种打着金融创新的名义进行违法违规的操作简直是五花八门,细说的话几天也说不完。用一位知乎网友的一句话来总结就是:“要不是银监这次抓得这么严,大部分人还不知道原来银行都玩得这么高端了。”(槽王君)

其实既有高端也有野蛮粗暴和胆大妄为的,萝卜章这种直接触犯刑法的事情竟然屡屡出现,可以看出银行业已经放任到了何种地步。

郭树清主席提出,要消除部分商业银行存在的“干活不弯腰”“坐地收钱”“只收费不服务”的官商作风。缩短企业融资链条,整顿层层嵌套式金融产品,降低企业债务杠杆,纠查银行业偏离服务实体经济的业务和行为。使资金真正投向实体经济,提高金融服务实体经济的能力和水平。

2、为什么是浦发?

既有偶然的因素,又有必然的原因。

偶然是指有人说了:“这些事其它行都有,只是浦发撞到了枪口而已”。必然是指:“冰冻三尺非一日之寒”。对于那些“对于警告仍然漠视,不认真对待上面精神,不自查自纠”的人,是必须要拿下的。

早在2017年4月,《财新》杂志就报道,4月5日,一则市场传言发酵:有文章称,截至2016年11月末,浦发银行成都分行给七个企业集团的2010个“壳公司”授信1655笔,合计1600亿元,目前已显现风险865亿元。这七家企业实则由唐铭杨、罗山东、何文军、杨凤鸣四人分别实际控制。

当天下午,浦发银行回应称,“相关信息与事实不符。目前我行成都分行经营正常,风险整体可控。”

3、金融行业监管趋严的事实

监管是从最近开始严的吗?绝对不是。

从“野蛮人”姚振华的受罚到万达集团2017年的冷遇,一条防止“金融财阀”做大,甚至兴风作浪的主线已经很清晰了。你的钱就可以想咋投咋投了?更何况有时候还不是你的钱(银行的钱)。王健林倒霉就倒霉在哈佛大学的那个演讲视频上,好事之人太多,朝阳群众眼睛是雪亮的,并且有大把的时间。有些事能做不能说,有些事能说不能做——国情如此,奈何?

吴晓灵也说过“没有那么多坏帐,中国哪来那么多富人”,当然这句话是情急之下回击别人说“央行政策造成了大量银行坏帐”的非正式表达。

吴晓灵是谁?原央行副行长,五道口金融学院的扛把子。对这些“向体制套利、利用体制的漏洞和垄断权利,行贿、受贿、暗箱操作,通过银行实现暴富”的“中国富豪”了解的清清楚楚。

这种通过窃取公共财富实现自肥的“财富盛宴”如果得不到遏制必然会引发社会矛盾。

然而现实是一行三会都在管金融,部门之间、法规之间难免会有缝隙。有些人太会钻空子了,充分利用中国监管的漏洞和空白,如鱼得水,恣意妄为。

治乱必用重典。中国的事情向来如此,太乱了就会痛下杀手,即使出现误伤也是不可避免的。

2017年已经说是“监管大年”,现在看来,2017年不过是一个预热,真正的正剧应该是在2018年。

银监会开展整治

截止2017年年底,根据银监会官网,罚单数量2725张,其中银监会公布罚单35张,各地银监局公布罚单728张,银监分局公布罚单1962张。罚款金额总计27.53亿元,对机构罚款18.67亿元,对个人罚款2749.9万元。

银监会主席郭树清前几天在人民日报接受专访,称“少数不法分子通过复杂架构,虚假出资,循环注资,违规构建庞大的金融集团,已经成为深化金融改革和维护银行体系安全的严重障碍,必须依法予以严肃处理”。

2016年年底证监会的刘主席的“妖精论”出来没多久,证券市场就掀起了整治的风暴,今年的银行业,你准备好了吗?

4、金融行业如何应对?

自查与合规

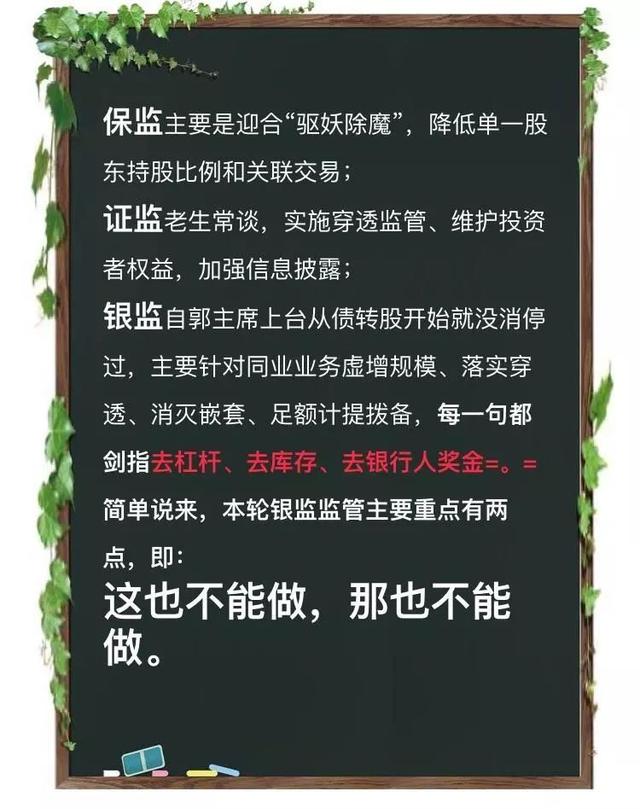

甚至有银行业人士私下讲:“银监发【2018】4号文,是在告诉所有的银行人,2018年不用开展业务了,整改吧。”此文件22项要点检查工作,首要的是银行公司治理。22项就不一一列出,每个银行都需要以十分饱满的工作热情才能完成这些的吧。

难怪网上开始出现了下面这张图,当然只是调侃而已:

需要自查的不仅仅是银行业,所有的金融公司都需要自查与改进。上海的P2P备案工作已经开始紧张有序的进行。已经明确的最后给身份的数量是确定的,可是上海滩现存的P2P平台数量却远远高于这个数字。律师们最近很吃香啊,各种会议不断,找门路的找干爹的各显神通吧。

2017年,基金业监管政策密集出台,对行业生态产生了深刻影响。2018年脱虚向实的监管思路仍然会继续延续。

银行做好过苦日子的准备

一个习惯于躺着挣钱大手大脚的人你让他弯腰挣钱、谨慎花钱,是不是很难?这就是未来银行的处境。

2017年是以「治乱象、补短板、填空白」作为重点的监管年,2018年是重复2017年的工作,但是监管力度空前的有所加大(小道金融)。小心翼翼做事,清清白白做人,银行业的修行时刻到来了。

第三方理财和P2P平台的好机会

当然,这里说的是合规的三方资产公司和P2P平台以及腾讯阿里。

我在之前文章中写过:

“一方面是互联网公司的加速渗透,另一方面是监管的趋严,银行业的2018年会如坐针毡。

数量庞大的中产阶级开始习惯于互联网理财,开始追求“以银行卡里没钱”为荣、以“银行卡里有钱”为耻——存款大搬家,一定要搬到以支付宝、理财通为代表的互联网理财平台。这是一个挡不住的趋势。有的服务商已经开始在打企业资金的注意,如果有一天企业的资金也可以像个人的资金一样自由流动,银行的存款下降趋势就会进一步加剧”。

溢出效应会非常明显,三方理财公司和P2P平台努力提升专业素养和客服水平,将会迎来一波市场红利。

2017年中国经济预计增长6.9%,远高于世界平均增速,成为世界经济增长的主要动力源。作为世界第二大经济体,中国经济保持稳定较快增长,为世界经济复苏做出了重要贡献。(国家统计局网站)

2018年的中国经济形势继续向好,意味着中产阶层的数量继续扩大,对理财的需求是一个永恒的话题。

无论是银行还是其它金融机构,谁就能穿越监管风暴拥抱市场红利。歌词不是唱了吗?阳光总在风雨后。

谷社观察 I 产业观察&金融思考,努力给自己打上“思想”和“创新”的标签。