预告:AgeClub新年首场思享会——老年电商市场消费特点与创新机会(文末报名),活动将聚焦淘宝、拼多多、京东以及微信生态等不同互联网平台上老年群体消费行为与创业机会,时间:2月28日周四下午2点;

AgeClub一直坚持一线调研、倾听市场最真实声音,2018年下半年以来,我们提出:老年消费升级背景下的新商业机遇正在来临!

新时代机遇来自于为中国高达四亿人口的50+(50岁以上)人群提供全面覆盖衣食住行、文娱健康、物质精神各层面各领域,高品质、高性价比、高可获得性的的产品与服务的巨大潜力。

而电商作为当下日常消费生活的基础设施、主流渠道,不光是对年轻人,其实已经对中老年人产生了广泛而深远的影响。

从近两三年的各大主流电商平台的数据和实际案例来看,不管是50~70岁人群的线上行为习惯、电商购买行为,还是细分品类、品牌的市场表现,都充分反映了老年人在电商方面的巨大消费潜力和渗透率进一步大幅提升的可能性。

本文站在2019年老年行业创新变革的时点上,对中国老年电商发展做一个前瞻式的观察分析,希望为寻找新市场、新用户群体的创新创业企业提供新思路,共同推动中国老年群体的品质生活升级。

|| 中国老年群体线上消费行为正在快速成熟,对电商接受程度超出想象

最近几年国产智能手机迅猛发展,不仅让年轻人时刻不离手,在老年人中的普及率也越来越高。以前经常出现的场景是长辈数落年轻人一天到晚抱着手机,现在则发现在家里、地铁里、公园里是老人对智能手机更加爱不释手。

他们在智能手机上发微信、刷朋友圈、读新闻、追剧、看网络小说、分享情感养生文章、网购各种吃穿用品……

从各大主流线上平台的数据来看,老人的线上社交和购物行为已经全面成熟并且不断加速:

a.微信

2016年9月微信55岁以上用户仅768万,2018年9月飙升到6300万,增长7倍;

过去两年,涌现出以乐退族、美篇、糖豆为代表的一批老年粉丝达百万/千万级的公众号/小程序/app;

b.京东

老年用户消费金额2017年比2016年增长 86%,人均年消费额为全站平均水平2.3倍;

2018年1-2月的女性奢侈品消费中,56岁以上女性用户的客单价比90后女性用户高出32%;

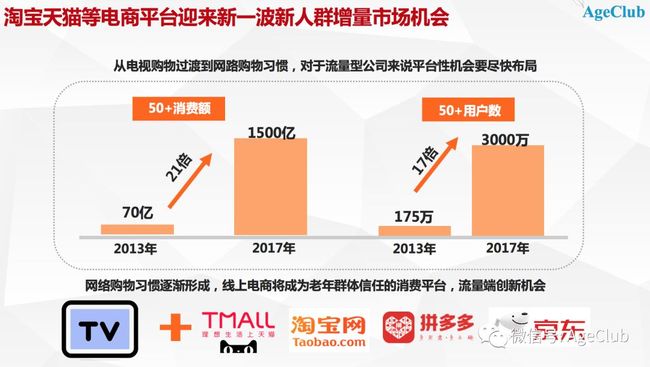

c.阿里巴巴

2013年50岁以上用户数为170万,在天猫淘宝平台上的销售额70亿;2017年用户数猛增到3000万,增长17倍,销售额猛增到1500亿,增长21倍;人均消费5000元,人均购买商品件数44件;

2018年50岁以上用户在相机上人均支出4300元,人均购买服装1500元,人均购买化妆品6次,化妆品消费额在百亿以上,同比增速100%;

其实不管是从数据还是从实际生活观察来看,中国老年群体的线上社交行为和电商购买习惯都在加速普及渗透,这里面有三个趋势值得我们重视:

第一, 过去几年智能手机性能不断提升、价格不断下降,是老人步入移动互联网、成为微信重度用户、开始接受电商购物的主要因素,而自2018年开始手机流量资费快速下降,而且这个下降趋势将在2019年更加明显,将加速老人线上行为的普及,并且会推动老人从在家上网向随时随地上网,从文字、语音、图片应用向视频应用迁移;

第二,随着对网络的信任不断加强,老年人的电商购买行为也会如同过去十年前年轻人的购物行为一样,一开始从便宜的吃穿用品开始尝试,逐步向高单价的产品和服务迁移,如美妆护肤、3C数码、家电家装等;

第三, 中国50岁以上人口有4亿,60岁以上人口有2.4亿,老年人群的规模不仅将随着时间推移而日趋庞大,而且他们拥有不受经济周期影响的稳定收入,在打开对生活的美好期待后,他们的消费需求将从实惠到品味、从生活到文化、从物质到精神全面提升。

此时市场的核心关键其实是一个“供给侧改革”问题:老年人对美好生活的需求已经有了,但适合他们需求的好产品、好服务、好品质、好价格在哪儿呢?

在分析了这么多数据和趋势后,我们真正传达的是:老年电商市场商业机遇已经不是未来趋势而是正在发生的事实,为了更深度的分析老年电商市场创新创业机会,接下来我们要介绍一个已经在老年电商领域营收2个亿的创新创业案例,而且就发生在刚刚过去的2018年。

|| 抓准拼多多和微信红利,老年鞋纯线上销售额一年2个亿

案例的创始人佟总是一位80后,此前长期从事手机产品的电商运营,2015年开始创业,起初在淘宝上销售婴幼儿、宝妈、年轻人的服饰,一片竞争红海,直到2016年底发现老年鞋的销售明显上量,2017年果断聚焦到老年鞋品类,并以拼多多为主战场,销售额迅速做大,2018年接近2个亿。

在共同对4年来的创业过程反复进行复盘后,AgeClub发现佟总抓住了两个最大的红利:拼多多极速飞奔带来的免费流量,和中老年人向移动端尤其是微信迁移的大趋势。

佟总2017年转移拼多多主战场后,发现了一件没想到过的好事,就是在阿里、京东流量费用越来越贵的背景下,拼多多竟然免费将其首页资源位给到佟总的老年鞋产品,旋即销量爆发,屡屡出现10万+的爆款产品。

拼多多的慷慨来自其强大的野心。过去两年在追求爆发式增长GMV、抢夺电商头部平台的大目标下,拼多多砸重金赞助各种头部综艺影视节目和各种线上线下广告,很多时候营销支出接近甚至超过收入的100%。

根据拼多多财报,营销支出占收入比重在2016年时还只有33.53%,2017年翻了一倍达到77.06%,2018年第二季度更是达到最高位109.63%。

同期阿里巴巴的市场营销支出一直保持在总收入的10%左右,京东由于是自营在收入中占比较大,这一数字在5%左右。

另一个可以很好说明拼多多对商家流量费用进行补贴的数字是货币化率。阿里巴巴2016年以后就不再披露货币化率;

但根据财报估算,2018年中国零售平台GMV为48200亿元,中国地区核心电商收入2404.61亿元,货币化率为4.99%,意味着商家在淘宝天猫上每卖出100元钱的产品或服务,都要付给阿里巴巴5元钱的费用。

而根据阿里巴巴自己在2015年及以前的披露,这个数字大多在2%到3%之间。

对比拼多多,2018年9月30日为止的12个月GMV为3448亿元,如果按照4.99%的货币化率计算,则收入应达到172亿(以2018年9月30日为止的12个月),而拼多多实际收入为86.6亿(2017年第四季度+2018年前三季度,收入主要为向商家收取的在线营销服务),货币化率为2.5%,与阿里巴巴4.99%之间的差值可以看作拼多多对商家的补贴。

拼多多上市后利润压力显现。佟总告诉AgeClub,目前拼多多对流量的收费方式基本与淘宝天猫一样了,不过按单价来说还是比淘宝天猫便宜很多,比如淘宝天猫一次点击收费1-2块的话,拼多多只需要1-2毛。

中老年人向移动端尤其是微信迁移的大趋势,是佟总抓住的另一个大红利。

时间倒回到2016年,那时候微信如日中天,抖音、快手即将爆发,人们热衷于讨论70后、80后、90后喜欢用简约便捷的微信而00后更喜欢功能丰富的QQ,社会焦点都集中在为年轻人提供社交娱乐的APP,却不假思索地认为老年人注定与移动互联网绝缘。

事情却恰恰向着相反的方向发展。2016年以来的这三年正是中国55岁以上人群迁移到微信的爆发年份。在上文关于中国老年人线上消费行为全面成熟的数据里,2016年9月微信55岁以上用户仅有768万,到了2018年9月就达到6300万,暴增7倍。

中老年用户在微信上的爆发式增长,再叠加上拼多多的微信分享拼单模式,激发了中国老人的线上消费潜力和社交分享习惯,也让老年鞋这样一个看似毫不起眼的品类,为佟总带来纯粹依靠线上渠道,短短两年做到2个亿规模的机会。

那么老年鞋的潜在市场规模将有多大?AgeClub此前发布的文章《解构老年消费市场系列数据报告:分析了1.2万条老年鞋数据,我们看到了中国老年消费品的成功逻辑》分析:

根据国内老年鞋企业提供的数据,每位中国老人年均购买0.7双鞋,客单价150元/双,按中国60岁以上老人2.4亿估算,则市场规模达到252亿。即使将年均购买降到0.5双鞋、客单价降到100元,市场规模也达到120亿。

而根据AgeClub对中国老年鞋TOP20企业的数据跟踪,目前中国老年鞋市场的年销售额仅为20-30亿元,未来将有3-10倍的增长空间。当下这个时点,只是老年鞋市场的初期启动阶段。

根据AgeClub了解的情况,与老年鞋类似的需求明确、产品成熟、市场升级的细分市场还有不少。下面将通过分析主流电商渠道的流量属性和发展特点,对老年产品的电商运营提出一些策略上的建议。

|| 拼多多和阿里、京东对比:官方推荐+持续爆款VS搜索+千人千面

拼多多的火爆无疑是近两年最具争议性的电商乃至互联网事件,人们津津乐道其成功的核心是抓住了微信端社交裂变的红利,对拼多多的另一面,即流量属性对推动商家销量和平台GMV狂奔的深刻影响则较少提及。

拼多多的站内流量是以官方干预的活动和类目展示为主,出自用户主动搜索的流量占比相对较低。

据多方了解,拼多多会根据大数据反应的用户需求和商家的供应链能力,选出大大低于消费者价格预期的产品,然后给予平台最好的展示位置,比如首页的各种活动,如限时秒杀、9块9特卖等,和首页顶部的滑动类目,如女装、母婴、手机、百货等。

拼多多将首页最好位置给了各种活动和可滑动的类目标签,搜索则放在二级页面,需要点击底部中间的图标才能进入

拼多多短短三年之间做到3000多亿GMV,单纯靠第三方卖家的自我运营是不可能完成的,此时官方的主动选品和强推展示支撑的持续爆品策略起到了核心作用。

阿里、京东则以大数据支撑下的搜索和个性化推荐为主,来自用户主动性很强的站内搜索流量是重头,同时根据用户消费行为标签和商家、产品标签而定制推送“千人千面”的展示页面。

阿里旗下的天猫和淘宝都将搜索框放置在首页顶部最显眼位置,方便用户直达所需,并且首页广告会根据用户行为进行“千人千面”的定制化推荐

京东同样将搜索框放在首页顶部最显眼位置,并推送定制化的“千人千面”推荐

经过十多年发展,阿里、京东两家巨头已经拥有起庞大的第三方商家和巨量的SKU,以及无比丰富的用户购买行为数据。

对两家平台的GMV来说,爆款当然重要,但仍远远不够,推动海量商品和海量用户间的精准匹配,才能最大化挖掘用户消费潜力,让有钱的用户买得更多买得更贵,才是持续提升平台GMV的最好策略。

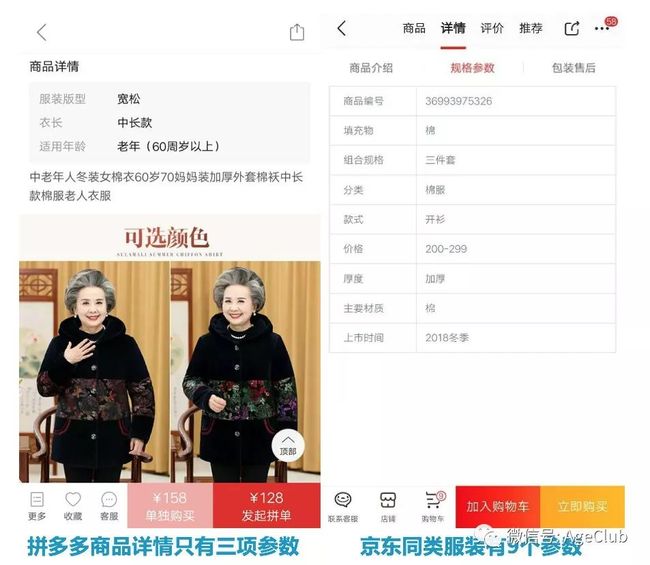

以老年棉服产品为例,拼多多的商品页面只列出了3项参数(版型、衣长、适用年龄),京东列出9项(商品编号、填充物、组合规格、分类、款式、价格、厚度、主要材质、上市时间)。

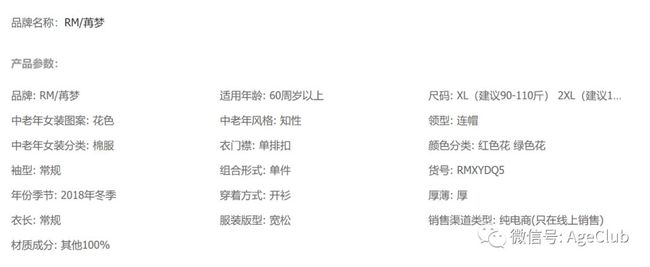

天猫的商品页面则列出了多达19项参数(在拼多多、京东基础上还添加了品牌、中老年风格、中老年女装图案、袖型、衣门襟、领型、组合形式、颜色分类、尺码、销售渠道类型)。

天猫同类服装有19个参数(截图来自天猫web端商品页面)

拼多多强调选品、爆款的思路,在其招股说明书中被明确地称为线上COSTCO模式。不过这种模式对消费者有利,对入驻的商家却不一定是一件好事。

因为平台方会利用用户优势、销量优势尽可能地压低产品价格,同时企业的品牌特性也会被平台的“低价好货”或“性价比之选”的拼多多品牌所替代,企业想获得品牌溢价更加困难,盈利必须依靠非常强的供应链整合能力。

去年底推出的“新品牌计划”以及2月初公布的与之相配套的约10亿美元融资计划,显示拼多多将在选品、爆款的路线上坚定走下去。

|| 微信:仍然是最好的老年用户运营+变现平台

拼多多的持续爆款策略虽然不利于品牌企业提升产品溢价,但如果换一种思路,企业入驻拼多多最大的意义其实不是赚取高毛利,而是通过拼多多低成本地获得大量初次购买用户,这样就可以把销售产品上少赚的钱算作产品营销推广上的支出。

接下来的问题就是,如何让这笔隐形支出获得的大量用户获得最大收益?

答案还是微信。经过简单测算,微信在55岁以上用户的渗透率仍然较低,未来依旧有很大增长空间。

目前中国55岁以上老人约为3.2亿人,微信55岁以上用户为6300万,渗透率仅为20%,与微信在中国市场的整体渗透率77%(2018年微信月活用户10.8亿,中国人口总数13.95亿)相比还有很大差距。

同时考虑到微信易于使用的特性和社交垄断地位,微信仍是老年用户进入移动互联网的首选平台。

过去两年趁着老年用户向智能手机迁移的大趋势,乐退族、美篇、糖豆广场舞等公众号和小程序迅速积累起百万级粉丝,就充分说明了微信对老年用户的吸引力。而拼多多借助微信而实现的社交裂变流量红利,更是证明了微信社交垄断地位对电商的巨大威力。

微信在最近的更新更是为小程序带来新一波发展机遇。之前许多人不看好小程序,是因为即用即走,无法沉淀用户。

在最新版本中,下拉微信聊天页面便会出现“最近使用”和“我的小程序”快捷菜单,用户可以方便地把常用小程序添加到“我的小程序”里,大大增强了老年用户对小程序的接受度和粘性。

设想一下,如果品牌企业将拼多多上的初次购买用户导入到品牌公众号,然后将公众号和小程序绑定,接下来一方面通过内容推送来引导、教育老年用户对品牌和产品的认知;

另一方面利用小程序丰富的营销功能实现复购和社交裂变,整个商业流程形成一个完整的闭环,操作体验也会流畅便捷许多,更适合追求功能简单、害怕繁琐操作的老年用户使用。

微信版本的最新更新,可以让用户将常用小程序添加到“我的小程序”里

需要注意的是,由于和老年人相关的产品种类十分丰富、使用场景各异,不同产品适用的电商渠道各不相同,不同渠道的运营重点也不相同。

AgeClub将持续跟踪市场前沿,筛选需求明确、产品成熟、市场升级的细分产品品类,在使用场景、营销渠道、盈利模式等多方面深入研究,欢迎探讨交流!

扫描二维码报名参加活动

声明:AgeClub所刊载内容之知识产权为AgeClub及相关权利人专属所有或持有,文中内容未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。